Marktgröße, Marktanteil, Wachstum und Branchenanalyse für die Wasserstofferzeugung, nach Prozess (Dampfmethanreformierung, Elektrolyse, andere), nach Endverbraucher (chemische Industrie, Öl und Gas, Transport, Versorgungsunternehmen) und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Oktober 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

Die Größe des globalen Wasserstofferzeugungsmarktes wurde im Jahr 2023 auf 159,87 Milliarden US-Dollar geschätzt und wird voraussichtlich von 167,78 Milliarden US-Dollar im Jahr 2024 auf 245,85 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,61 % im Prognosezeitraum entspricht. Die steigende Nachfrage nach sauberer Energie sowie Richtlinien und Subventionen zur Förderung der Wasserstoffproduktion vergrößern den Markt.

Im Arbeitsumfang umfasst der Bericht Dienstleistungen, die von Air Products and Chemicals, Inc., Linde PLC, Air Liquide, Cummins Inc., Plug Power Inc., Ballard Power Systems, ITM Power PLC, Nel ASA, McPhy Energy S.A., FuelCell Energy, Inc., ENGIE SA und anderen angeboten werden.

Die Ausweitung von Wasserstoff im Schwerlasttransport kann die Dekarbonisierung der Luftfahrt-, Schifffahrts- und Langstrecken-Lkw-Branche erheblich beschleunigen, die aufgrund der Energiedichte und der Betankungsbeschränkungen vor Herausforderungen bei der Elektrifizierung stehen. Wasserstoff-Brennstoffzellen können im Vergleich zu batterieelektrischen Optionen eine größere Reichweite und schnellere Betankungszeiten bieten, wodurch sie besser für Fahrzeuge geeignet sind, die einen kontinuierlichen Betrieb über große Entfernungen erfordern.

Viele Unternehmen in der Transportbranche erforschen den Einsatz von Wasserstoff, um ihren CO2-Fußabdruck zu reduzieren, und Regierungen unterstützen diesen Wandel durch Subventionen und Infrastrukturinvestitionen.

Im Mai 2024 stellte Symbio einen wasserstoffbetriebenen Regional-Lkw der Klasse 8 vor, der mit Michelins EV-Reifen der nächsten Generation für eine verbesserte Kraftstoffeffizienz ausgestattet ist. Diese vom CEC unterstützte Initiative zeigt die Machbarkeit der emissionsfreien Brennstoffzellentechnologie für Schwerlasttransportanwendungen.

Schwerlasttransportflotten können vom Potenzial von Wasserstoff zur Verbesserung der Energieeffizienz und zur Reduzierung der Treibhausgasemissionen profitieren. Darüber hinaus wird erwartet, dass die Kosten für die Verwendung von Wasserstoff als Kraftstoffquelle sinken, wenn mehr Wasserstofftankstellen gebaut werden, was das Wachstum des Marktes für die Wasserstofferzeugung fördert. Angesichts der Vielseitigkeit von Wasserstoff in industriellen Anwendungen kann seine Integration in den Schwerlasttransport ein wichtiger Schritt zur Bewältigung des globalen Klimawandels sein und gleichzeitig Innovationen in der Energie- und Automobilindustrie vorantreiben.

Unter Wasserstofferzeugung versteht man den Prozess der Herstellung von Wasserstoffgas zur Verwendung als Kraftstoff oder in verschiedenen industriellen Anwendungen. Wasserstoff kann mit verschiedenen Methoden hergestellt werden, wie zDampf-Methan-Reformierung (SMR), Elektrolyse von Wasser und Vergasung von Biomasse.

SMR nutzt Erdgas zur Herstellung von Wasserstoff und ist derzeit die am weitesten verbreitete Methode, obwohl dabei erhebliche Mengen Kohlendioxid freigesetzt werden. Die Elektrolyse, bei der Wasser mithilfe von Elektrizität in Wasserstoff und Sauerstoff gespalten wird, ist ein saubererer Prozess, insbesondere wenn sie mit erneuerbaren Energiequellen wie Wind oder Sonne betrieben wird und so sogenannten „grünen Wasserstoff“ erzeugt.

Wasserstoff hat branchenübergreifend vielseitige Anwendungsmöglichkeiten. Im Energiebereich kann es als sauberer Kraftstoff für den Transport, die Stromerzeugung und die Speicherung verwendet werden. In industriellen Anwendungen wird Wasserstoff als Rohstoff in der chemischen Produktion, Raffination und Metallurgie verwendet. Da der Fokus auf nachhaltige Energielösungen zunimmt, wird der Markt wahrscheinlich ein Wachstum in Branchen verzeichnen, die ihre Abhängigkeit von fossilen Brennstoffen verringern und den Kohlenstoffausstoß reduzieren möchten.

Analystenbewertung

Der Markt steht vor einem schnellen Wachstum, angetrieben durch die steigende Nachfrage nach sauberer Energie und erhebliche Investitionen sowohl des öffentlichen als auch des privaten Sektors. Führende Unternehmen, die auf dem Markt tätig sind, konzentrieren sich auf den Ausbau ihrer Produktionskapazitäten, insbesondere im Bereich von grünem Wasserstoff, um den Bedarf an sauberer Energie zu decken und gleichzeitig Umweltbedenken zu berücksichtigen.

Von strategischen Partnerschaften zwischen Herstellern, Energieunternehmen und Regierungen wird erwartet, dass sie die Entwicklung von Wasserstofftechnologien vorantreiben und robuste Lieferketten auf dem Markt etablieren.

So unterzeichnete Linde im April 2023 einen langfristigen Vertrag zur Lieferung von grünem Wasserstoff an Evonik. Dieser Vertrag wurde unterzeichnet, um den Ausbau der Infrastruktur von Evonik zu unterstützen und zur Reduzierung der CO2-Emissionen beizutragen, wodurch die Nachhaltigkeitsbemühungen an den Standorten in Singapur gestärkt werden.

Die großen Unternehmen im Wasserstofferzeugungsmarkt investieren außerdem erheblich in Forschung und Entwicklung, um die Effizienz und Kosteneffizienz von Wasserstoffproduktionsmethoden wie Elektrolyse und Kohlenstoffabscheidung zu verbessern.

Viele Unternehmen erweitern ihre globale Präsenz, indem sie durch Joint Ventures und strategische Akquisitionen neue Märkte erschließen, um von der wachsenden regionalen Nachfrage nach Wasserstoff für Transport, industrielle Anwendungen und Energiespeicherung zu profitieren. Um wettbewerbsfähig zu bleiben, müssen wichtige Marktteilnehmer weiterhin innovativ sein, ihren Betrieb skalieren und regulatorische Herausforderungen meistern und gleichzeitig die Nachfrage nach nachhaltigen Energielösungen zur Bekämpfung des Klimawandels befriedigen.

Wachstumsfaktoren für den Wasserstofferzeugungsmarkt

Die steigende Nachfrage nach sauberer Energie verändert die globalen Energiemärkte. Industrien, Regierungen und Verbraucher legen Wert auf Nachhaltigkeit und CO2-Reduzierung. Saubere Energiequellen wie Wind, Sonne und Wasserstoff spielen eine wesentliche Rolle bei der Erreichung der globalen Klimaziele, wobei sich Wasserstoff aufgrund seiner Vielseitigkeit als Schlüssellösung erweist.

Wasserstoff ist besonders attraktiv, weil es sich um einen emissionsfreien Energieträger handelt, der im Transportwesen, in der Energieerzeugung und in der Schwerindustrie eingesetzt werden kann.

Im August 2024 schloss DRIFT Energy, ein in Großbritannien ansässiges Startup, das sich auf grüne Energie mittels High-Tech-Segelschiffen spezialisiert hat, eine von Octopus Ventures angeführte Seed-Finanzierungsrunde in Höhe von 6,2 Milliarden US-Dollar ab. Diese Finanzierung wird es dem Unternehmen ermöglichen, die Produktion zu skalieren und im Jahr 2025 mit der Schiffsfertigung zu beginnen.

Mit der zunehmenden Produktion erneuerbarer Energien gewinnt auch grüner Wasserstoff, der durch Elektrolyse aus erneuerbaren Quellen hergestellt wird, an Bedeutung. Regierungen setzen Maßnahmen und Anreize um, um die Einführung sauberer Energietechnologien zu beschleunigen, wobei Wasserstoff im Vordergrund steht.

Auch die Industrie erkennt das Potenzial von Wasserstoff zur Dekarbonisierung ihrer Betriebe, insbesondere in schwer zu elektrifizierenden Sektoren wie der Stahlherstellung und der Luftfahrt. Es wird erwartet, dass diese Faktoren das Wachstum des Marktes für die Wasserstofferzeugung vorantreiben werden. Die steigende Nachfrage nach sauberer Energie ist ein entscheidender Treiber, der den Ausbau der Wasserstoffinfrastruktur unterstützen und ein nachhaltigeres und widerstandsfähigeres globales Energiesystem schaffen wird.

Hohe Kosten bleiben eine große Herausforderung für die Wasserstofferzeugungsindustrie, insbesondere für grünen Wasserstoff, der durch Elektrolyse hergestellt wird. Derzeit ist die Produktion von Wasserstoff in großem Maßstab aufgrund des hohen Energiebedarfs des Elektrolyseprozesses, der häufig auf Strom aus erneuerbaren Quellen angewiesen ist, teuer. Obwohl der technologische Fortschritt die Effizienz der Wasserstoffproduktion verbessert hat, bleiben die Gesamtkosten im Vergleich zu herkömmlichen Energiequellen auf Basis fossiler Brennstoffe hoch.

Die für die Speicherung, den Transport und die Verteilung von Wasserstoff erforderliche Infrastruktur erhöht auch die Kosten und begrenzt das umfassende Wachstum des Marktes für die Wasserstofferzeugung. Die Bewältigung dieser Herausforderung ist entscheidend für die Skalierung von Wasserstoff als nachhaltige Energielösung. Daher investieren Unternehmen und Regierungen in Forschung und Entwicklung, um die Wasserstoffproduktion energieeffizienter und kostengünstiger zu gestalten.

Der Einsatz von Innovationen zur Rationalisierung der Produktion und zur Skalierung der Fertigungskapazitäten kann zur Kostensenkung beitragen. Die Zusammenarbeit mit Anbietern erneuerbarer Energien und der Einsatz von Technologien zur Kohlenstoffabscheidung und -speicherung werden dazu beitragen, die Gesamtproduktionskosten zu senken und die Wettbewerbsfähigkeit von Wasserstoff auf dem Energiemarkt zu verbessern.

Trends in der Wasserstofferzeugungsbranche

Die zunehmende Einführung der grünen Wasserstofftechnologie ist ein bedeutender Trend, der die Zukunft des Marktes für die Wasserstofferzeugung prägt. Grüner Wasserstoff, der aus erneuerbaren Energiequellen wie Wind und Sonne hergestellt wird, bietet eine saubere Alternative zu herkömmlichen Wasserstoffproduktionsmethoden, die auf fossilen Brennstoffen basieren. Diese Technologie verursacht keine Kohlenstoffemissionen und ist ein wichtiger Bestandteil bei den Bemühungen, die Treibhausgasemissionen zu reduzieren und den Klimawandel zu bekämpfen.

Viele Länder setzen Maßnahmen zur Förderung der Einführung von grünem Wasserstoff um, einschließlich Subventionen, Steueranreizen und Finanzierung von Forschung und Entwicklung.

Beispielsweise plante die indische Regierung im Mai 2024, eine Produktionskapazität für grünen Wasserstoff von 5 MMTPA zu erreichen, wodurch die Abhängigkeit von importierten fossilen Brennstoffen erheblich verringert und bis 2030 12,03 Milliarden US-Dollar an Importen fossiler Brennstoffe eingespart werden sollen.

Infolgedessen integrieren die Transport-, Energieerzeugungs- und Fertigungsindustrie grünen Wasserstoff in ihre Abläufe, um ihren CO2-Fußabdruck zu reduzieren.

Das wachsende Interesse an grünem Wasserstoff treibt auch Innovationen in der Elektrolysetechnologie voran, die den Produktionsprozess effizienter und skalierbarer machen. Mit dem weltweiten Vorstoß hin zu saubereren Energiequellen dürfte sich die Einführung der grünen Wasserstofftechnologie beschleunigen und den Übergang zu einer kohlenstoffarmen Wirtschaft unterstützen.

Segmentierungsanalyse

Der globale Markt wurde nach Prozess, Endbenutzer und Geografie segmentiert.

Nach Prozess

Basierend auf dem Prozess wurde der Markt in Dampfmethanreformierung, Elektrolyse und andere unterteilt. Das Segment der Dampf-Methan-Reformierung (SMR) des Wasserstofferzeugungsmarktes eroberte im Jahr 2023 aufgrund mehrerer Schlüsselfaktoren den größten Marktanteil von 46,63 %.

SMR ist eine gut etablierte, ausgereifte Technologie, die Erdgas, das reichlich vorhanden und relativ kostengünstig ist, als Rohstoff zur Herstellung von Wasserstoff nutzt. Bei diesem Prozess wird Methan mit Wasserdampf bei hohen Temperaturen umgesetzt, um Wasserstoff und Kohlendioxid zu erzeugen. Einer der Hauptgründe für die Dominanz von SMR ist ihre Kosteneffizienz im Vergleich zu anderen Methoden wie der Elektrolyse, die derzeit aufgrund der Einbeziehung erneuerbarer Energiequellen teurer ist.

Ölraffinerie-, Chemieproduktions- und Ammoniakherstellungsindustrien sind zur Deckung ihres Wasserstoffbedarfs stark auf SMR angewiesen, was die weitverbreitete Einführung trotz Kohlenstoffemissionen weiter vorantreibt. SMR bleibt die bevorzugte Wahl, da es eine hohe Effizienz und Skalierbarkeit bietet. Angesichts der Fortschritte bei den Technologien zur CO2-Abscheidung und -Speicherung wird SMR weiterhin eine dominierende Produktionsmethode bleiben, während der Markt auf umweltfreundlichere Lösungen übergeht.

Vom Endbenutzer

Basierend auf dem Endverbraucher wurde der Markt in die chemische Industrie, Öl und Gas, Transport und Versorgungsunternehmen unterteilt. Das Chemiesegment dürfte bis 2031 einen Wert von 95,17 Milliarden US-Dollar erreichen, was auf seine entscheidende Rolle in der Wasserstoffwirtschaft und die steigende Nachfrage nach Wasserstoff in industriellen Anwendungen zurückzuführen ist.

Wasserstoff wird als Ausgangsstoff zur Herstellung von Methanol, Ammoniak und anderen Chemikalien verwendet, die in Düngemitteln, Kunststoffen und synthetischen Materialien verwendet werden. Mit der wachsenden Weltbevölkerung und sinkender landwirtschaftlicher Produktivität steigt die Nachfrage nach ammoniakbasierten Düngemitteln, was den Verbrauch von Wasserstoff deutlich in die Höhe treibt. Darüber hinaus verzeichnet Methanol, dessen Herstellungsprozess stark auf Wasserstoff basiert, eine hohe Nachfrage in der Automobil-, Bau- und Pharmaindustrie.

Der Übergang zu saubereren Produktionsverfahren treibt die Investitionen in die wasserstoffbasierte Chemieproduktion weiter voran, wo Wasserstoff kohlenstoffintensivere Rohstoffe ersetzt. Darüber hinaus veranlasst der regulatorische Druck, Emissionen zu reduzieren und nachhaltige Praktiken in der Chemieproduktion einzuführen, Unternehmen dazu, nach kohlenstoffarmen Wasserstofflösungen zu suchen.

Regionale Analyse des Marktes für Wasserstofferzeugung

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

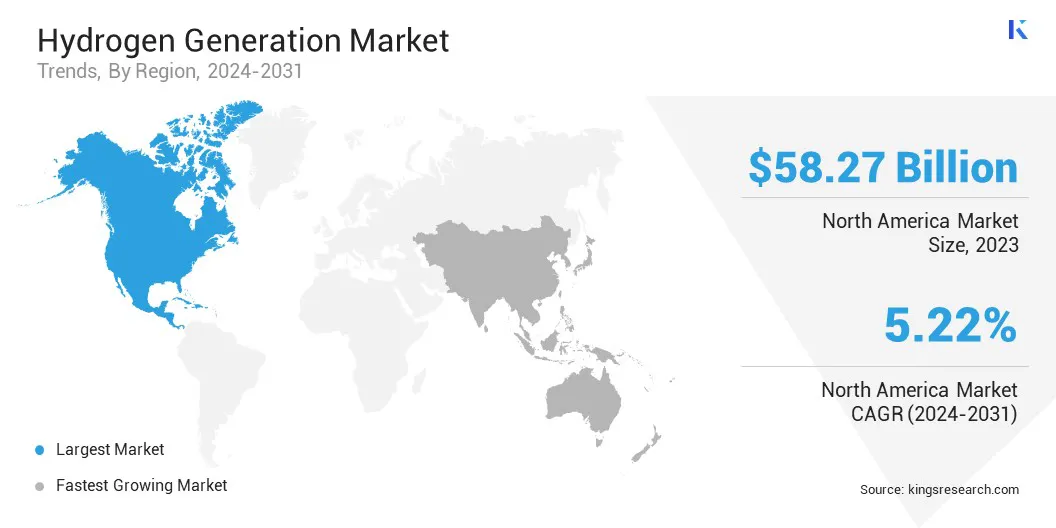

Der Marktanteil Nordamerikas bei der Wasserstofferzeugung betrug 36,45 %, was im Jahr 2023 einen Wert von 58,27 Milliarden US-Dollar hatte, was Nordamerika zur größten Region auf dem Weltmarkt macht. Diese Dominanz wird durch starke staatliche Unterstützung, eine gut entwickelte Infrastruktur und erhebliche Investitionen in saubere Energie in der Region vorangetrieben.

Die USA sind aufgrund ihres robusten Industriesektors und der wachsenden Nachfrage nach Wasserstoff in Sektoren wie Raffination, Ammoniakproduktion und Energiespeicherung führend auf dem nordamerikanischen Markt. Der Fokus der Region auf die Reduzierung der CO2-Emissionen durch Maßnahmen wie den US-amerikanischen Inflation Reduction Act, der Anreize für die Produktion von grünem Wasserstoff bietet, treibt das Wachstum des Marktes weiter voran.

Darüber hinaus steigern Investitionen in Wasserstofftankstellen und die Entwicklung wasserstoffbetriebener Fahrzeuge die Nachfrage nach Wasserstoff im Transportsektor.

Im November 2023 kündigte Air Products Pläne für den Bau, den Besitz und den Betrieb einer hochmodernen Kohlenstoffabscheidungs- und CO2-Behandlungsanlage in seiner Wasserstoffproduktionsanlage in Rotterdam an, die bis 2026 in Betrieb gehen soll. Die Anlage wird über die Wasserstoffpipeline von Air Products blauen Wasserstoff an die Raffinerie von ExxonMobil und andere Kunden liefern und so zur größten Anlage für blauen Wasserstoff in Europa werden.

Nordamerikas fortschrittliche Forschungskapazitäten und Innovationen in den Bereichen Elektrolyse und Kohlenstoffabscheidungstechnologien positionieren das Land als führend beim Übergang zu einer wasserstoffbasierten Wirtschaft und ermöglichen ein kontinuierliches Wachstum und eine Expansion des Marktes für die Wasserstofferzeugung.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit 6,47 % die am schnellsten wachsende jährliche Wachstumsrate erreichen, was auf die steigende Nachfrage nach Wasserstoff in Schlüsselindustrien und den Fokus der Region auf den Übergang zu saubereren Energiequellen zurückzuführen ist. China, Japan und Südkorea führen dieses Wachstum mit strengen Regierungsrichtlinien an, die auf die Reduzierung der Treibhausgasemissionen und die Förderung der Einführung von Wasserstofftechnologien abzielen.

China, der weltweit größte Kohlendioxidproduzent, erhöht seine Investitionen in grüne Wasserstoffprojekte, während Japan seine Vision einer „Wasserstoffgesellschaft“ vorantreibt und wasserstoffbetriebene Transport- und Energiespeichersysteme fördert.

Im April 2024 gab die Panasonic Corporation bekannt, dass ihre Electric Works Company im Oktober 2024 einen reinen Wasserstoff-Brennstoffzellengenerator einführen wird. Dieser Generator erzeugt Strom durch eine chemische Reaktion zwischen hochreinem Wasserstoff und Luftsauerstoff und wird in Europa, Australien und China eingeführt, um saubere Energielösungen voranzutreiben.

Auch Südkorea hat mit seiner Wasserstoffwirtschafts-Roadmap erhebliche Fortschritte gemacht, indem es die Wasserstoffproduktion ankurbelte und die Nutzung von Wasserstoff ausweiteteWasserstoff-Brennstoffzellenin Fahrzeugen und Stromerzeugung. Die rasche Industrialisierung und der steigende Energiebedarf erhöhen den Bedarf an Wasserstoff in Raffinerie-, Chemie- und Schwerindustrieanwendungen. Das Engagement von Asia-Pacific für Nachhaltigkeit und Innovation wird sein Wachstum weiter beschleunigen und es zu einem wichtigen Akteur auf dem Weltmarkt positionieren.

Wettbewerbslandschaft

Der globale Marktbericht zur Wasserstofferzeugung bietet wertvolle Erkenntnisse mit besonderem Schwerpunkt auf der Fragmentierung der Branche. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen setzen wirkungsvolle Initiativen um, wie z. B. die Ausweitung ihrer Dienstleistungen, Investitionen in Forschung und Entwicklung (F&E), die Einrichtung neuer Servicebereitstellungszentren und die Optimierung ihrer Servicebereitstellungsprozesse, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für Wasserstofferzeugung

Juni 2024 (Vereinbarung):ExxonMobil und Air Liquide haben sich zusammengetan, um im ExxonMobil-Werk in Baytown, Texas, kohlenstoffarmen Wasserstoff und Ammoniak zu produzieren. Air Liquide wird außerdem vier große modulare Luftzerlegungsanlagen bauen und betreiben, die Sauerstoff und Stickstoff liefern und gleichzeitig kohlenstoffarmen Strom nutzen, um den CO2-Fußabdruck des Projekts zu reduzieren.

Juni 2024 (Partnerschaft):TotalEnergies und Air Products haben eine 15-Jahres-Vereinbarung zur Lieferung von jährlich 70.000 Tonnen grünem Wasserstoff in Europa ab 2030 abgeschlossen. Diese Vereinbarung folgt auf die Ausschreibung von TotalEnergies für 500.000 Tonnen grünen Wasserstoff pro Jahr, um seine europäischen Raffinerien zu dekarbonisieren und die CO₂-Emissionen um etwa 700.000 Tonnen pro Jahr zu reduzieren.

Mai 2024 (Start):GAIL (India) Limited hat in Vijaipur, Madhya Pradesh, seine erste Anlage für grünen Wasserstoff mit einer Produktionskapazität von 4,3 TPD eingeweiht. Die Anlage nutzt einen 10-MW-PEM-Elektrolyseur, der mit erneuerbarer Energie betrieben wird, um 99,999 % reinen Wasserstoff bei einem Druck von 30 kg/cm² zu erzeugen.

März 2024 (Start):Larsen & Toubro (L&T) hat seinen ersten im Inland hergestellten Elektrolyseur in seiner Anlage für grünen Wasserstoff in Hazira, Gujarat, in Betrieb genommen. Dieser Elektrolyseur mit einer Leistung von 1 MW kann 200 Nm³/h produzieren. Wasserstoff, was einen bedeutenden Schritt im Engagement von L&T zur Förderung nachhaltiger Energielösungen darstellt.

Der globale Markt für Wasserstofferzeugung wurde segmentiert:

Nach Prozess

Dampf-Methan-Reformierung

Elektrolyse

Andere

Vom Endbenutzer

Chemische Industrie

Öl und Gas

Transport

Dienstprogramme

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Wasserstofferzeugungsmarkt im Prognosezeitraum?

Wie groß war die Wasserstofferzeugungsindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Akteure auf dem Markt?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt für Wasserstofferzeugung?

Welches Segment wird im Jahr 2031 den maximalen Marktanteil halten?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.