Der Markt beinhaltet die Produktion und den Verkauf von Kunststoffen, die Kraft und Stabilität bei hohen Temperaturen aufrechterhalten. Diese Materialien sind für Anwendungen für Automobil-, Luft- und Raumfahrt-, Elektronik- und Industrieherstellungsanwendungen von wesentlicher Bedeutung.

Sie werden in Motorteilen, Leiterplatten, Isolierungen und hochheizenden Werkzeugen verwendet, wodurch Metalle in anspruchsvollen Umgebungen Haltbarkeit und leichtes Gewicht bieten. Der Bericht beschreibt die Haupttreiber des Marktwachstums, der aufkommenden Trends und der Regulierungsrichtlinien, die den Markt prägen.

Hitzebeständiger PolymermarktÜberblick

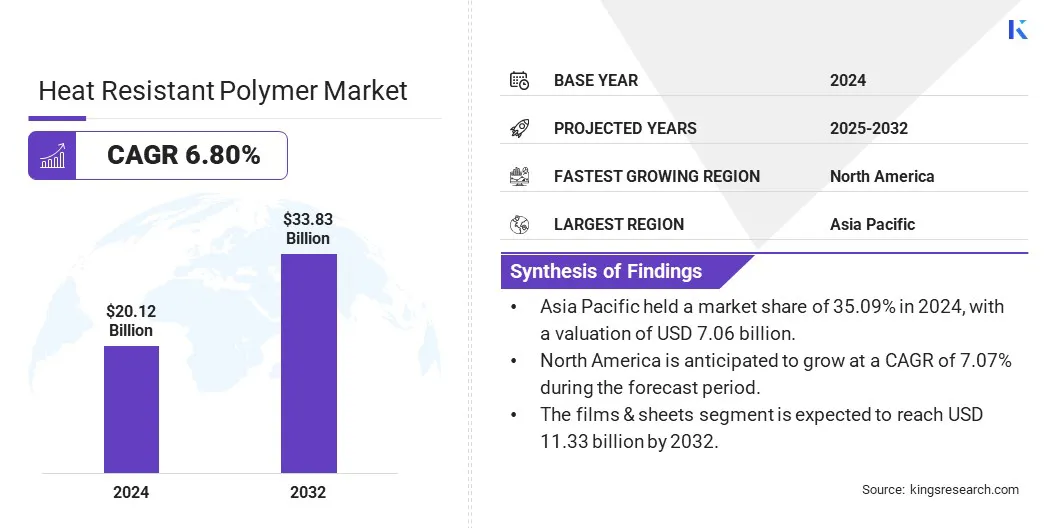

Die globale Marktgröße für hitzebeständige Polymere wurde im Jahr 2024 mit 20,12 Mrd. USD bewertet und wird voraussichtlich im Voraussagen von 21,34 Mrd. USD im Jahr 2025 auf 33,83 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 6,80% aufwies.

Der Markt wächst mit steigender Nachfrage nach thermisch stabilen und isolierenden Materialien in kompakten Elektronik. Innovationen in Formulierungen und Verarbeitung verbessern die Haltbarkeit, Flammenhemmung und die Produktionseffizienz in den wichtigsten Branchen. Große Unternehmen, die in der hitzebeständigen Polymerindustrie tätig sind, sind Arkema, DuPont, DIC Corporation, Honeywell International Inc., Tri-Mack Plastics Manufacturing Corporation, Daikin Industries, LTD, RTP Company, Avise Corporation, Asahi Kasei Corporation, Covestro Ag, ter Hell Plastic Gmbh, Songwon, Mitsui Chemicals, Inc.

Der Markt wird von der steigenden Nachfrage nach leichten und leistungsstarken Materialien, insbesondere in der Luft- und Raumfahrtindustrie, angetrieben. Da sich Flugzeughersteller auf die Verbesserung der Kraftstoffeffizienz, die Reduzierung der Emissionen und die Verbesserung der Gesamtleistung konzentrieren, werden herkömmliche Metallkomponenten durch fortschrittliche Materialien ersetzt.

Diese Materialien bieten eine hervorragende Wärmefestigkeit, mechanische Festigkeit und Gewichtsreduzierung, ideal für strukturelle Bindung, Isolierung und Hochtemperaturanwendungen. Ihre Kompatibilität mit automatisierten Prozessen unterstützt die Verschiebung der Branche zu schnelleren und effizienteren Produktionsmethoden.

Im Mai 2024,Syensqo startete Aeropaste 1003, einen neuen Strukturpaste-Klebstoff auf Epoxidbasis mit hoher Temperaturstärke und effizienter Bindung. Ideal für Luft- und Raumfahrtanwendungen, einschließlich fortschrittlicher Luftmobilität und -verteidigung, bietet eine überlegene Verarbeitungsflexibilität und unterstützt die automatisierte Fertigung. Dieses hitzebeständige Polymer verbessert die Montagegeschwindigkeit und -zuverlässigkeit und erfüllt die Industrialisierungsanforderungen der modernen Luft- und Raumfahrtproduktion.

Schlüsselhighlights:

Die wärmebeständige Polymermarktgröße wurde im Jahr 2024 bei 20,12 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 6,80% wachsen.

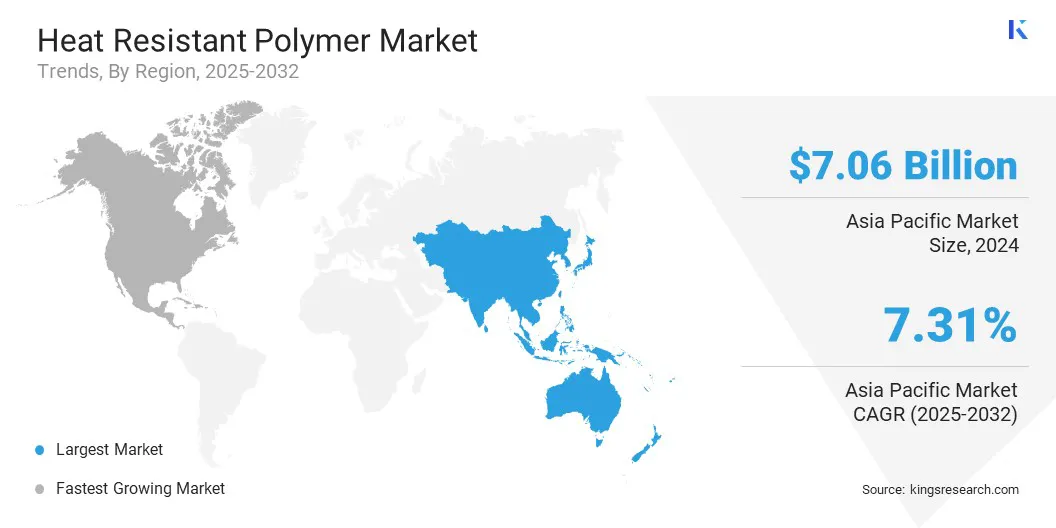

Der asiatisch -pazifische Raum hatte im Jahr 2024 einen Marktanteil von 35,09% mit einer Bewertung von 7,06 Milliarden USD.

Das Polyetherether -Ketonsegment erzielte 2024 einen Umsatz von 5,11 Mrd. USD.

Das Segment Filme & Sheets wird voraussichtlich bis 2032 USD 11,33 Milliarden erreichen.

Das Segment für Industriemaschinen wird im Prognosezeitraum voraussichtlich am schnellsten CAGR von 8,44% beobachtet.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,07% wachsen.

Marktfahrer

Steigende Durchdringung von Elektronik- und Elektrogeräten

Der Markt wächst aufgrund der wachsenden Einführung von Elektronik- und Elektrogeräten. Wenn Geräte kleiner und leistungsfähiger werden, erzeugen sie mehr Wärme und erhöhen die Notwendigkeit von Materialien, die die Leistung unter thermischer Belastung aufrechterhalten können.

Fortgeschrittene Polymere mit hoher thermischer Stabilität und elektrischer Isolierung eignen sich ideal für Komponenten wie Anschlüsse, Gehäuse und Leiterplatten, die Zuverlässigkeit, Sicherheit und Miniaturisierung in modernen Unterhaltungselektronik und industriellen elektrischen Systemen unterstützen.

Im Oktober 2023 startete Solvay Ryton Supreme HV und HF, Advanced Polyphenylensulfid (PPS) -Schürme, die für entwickelt wurden, fürE-Mobilität. Supreme HV liefert einen hohen elektrischen und thermischen Widerstand für die Leistungselektronik, während Supreme HF Stärke und Fließfähigkeit für Dünnwandkomponenten bietet. Beide unterstützen sicherere, effizientere und kompakte EV -Systeme, wobei die wichtigsten Leistungsanforderungen bei der Kfz -Elektrifizierung gerecht werden.

Marktherausforderung

Begrenzte Verfügbarkeit von spezialisierten Polymeren in einigen Regionen

Der hitzebeständige Polymermarkt steht aufgrund der begrenzten Verfügbarkeit von spezialisierten Polymeren in bestimmten Regionen vor einer erheblichen Herausforderung. Diese Polymere erfordern häufig fortschrittliche Produktionsanlagen, spezifische Rohstoffe und qualifiziertes Fachwissen, die weltweit nicht einheitlich verteilt sind. Infolgedessen kämpfen Unternehmen in bestimmten Märkten mit Beschaffungsverzögerungen, höheren Kosten und inkonsistenten Angebot.

Um dies anzugehen, können Hersteller in regionale Produktionsanlagen investieren, strategische Partnerschaften mit lokalen Lieferanten bilden und ihre globalen Lieferketten erweitern. Darüber hinaus konzentrieren sich Unternehmen auf die Entwicklung alternativer Materialien, die einen ähnlichen Wärmefestigkeit bieten und die lokale Produktion billiger sind.

Markttrend

Verbesserte Materialformulierungen und Verarbeitungstechnologien

Der Markt wird durch verbesserte Materialformulierungen und Verarbeitungstechnologien voranschreitet, die die thermische Stabilität, mechanische Festigkeit und chemische Resistenz verbessern.

Neue Polymerklassen bieten eine bessere Flammverzögerung und Kompatibilität mit Automatisierungsprozessen und 3D -Druck, wodurch die Produktionseffizienz verbessert wird. Diese Innovationen unterstützen die wachsende Nachfrage nach leichten, langlebigen und kompakten Komponenten in der Luft- und Raumfahrt-, Automobil- und Elektronikindustrie und gleichzeitig strengen Sicherheits- und Umweltvorschriften.

Im Oktober 2024 erweiterte Envalior seinen Tepex-Verbundbereich mit Polyetherimid (PEI), Polyphenylensulfid (PPS), Polyamid (PA4.6 und PA4.10) und thermoplastischem Copolyester-Elastomer (TPC-E). Diese Verbundwerkstoffe bieten in Luft- und Raumfahrt- und Eisenbahnanwendungen eine hohe Wärmefestigkeit, Flammenhemmung und chemische Stabilität. Mit dem 3D-Druck kompatibel, können sie Strukturteile wie Sitzschalen und Gepäckfächer in Luftfahrt- und Automobilanwendungen mit niedrigem Volumen herstellen.

Durch Polymertyp (Polyether -Keton (Peek), Polyimide (PI), Polyphenylensulfid (PPS), Polytetrafluorethylen (PTFE) und Flüssigkristallpolymere (LCP), Polybenzimidazol (PBI), andere (PEI, PSU): Das Polybenzimidazol (PBI), andere (PEI), das Polytherzimdazol (PEI) (PEI, PSU): Das Polybenzimidazol Earned us (PEI, PSU): Das Polytherzimdazol Earned us (PEI, PSU): Das Polytherzimidazol Earned us (PEI, PSU): Das Polytherzimdazol Earned us (PEI), das Polyetherzim -Keton -Smit. Seine außergewöhnliche mechanische Festigkeit, chemische Resistenz und thermische Stabilität, was es zu einem bevorzugten Material für Hochleistungsanwendungen in Luft- und Raumfahrt-, Automobil- und Medizinindustrien macht.

Mit Form (Filme & Sheets, Granules & Pellets, Beschichtungen und Fasern): Das Segment Filme und Blätter gehalten 34,20% des Marktes im Jahr 2024, da sie in Elektronik-, Automobil- und industriellen Anwendungen, bei denen dünne, dauerhafte und hitzebeständige Materialien für Isolier-, Schutz- und Komponentenerzeugung wesentlich sind, verwendet wurden.

Durch Endverwendungsindustrie (Elektro- und Elektronik, Automobil-, Luft- und Raumfahrt- und Verteidigungs- und Industriemaschinerie, Medizinprodukte, andere (Öl & Gas, Konsumgüter)): Das Segment Electrical & Electronics wird voraussichtlich bis 2032 USD 103 Milliarden in Höhe von 10,03 Milliarden bis 2032 erreichen, da die Elektrikmaterialien mit wachsender Nachfrage nach einer stellverträglichen, von der Aufnahme von Heizung und der Gewährung nachgeformten Komponenten und der Gewährung, die sich auf die Gewährung und die Gewährung hinweg und die Gewaltbarkeit und die Gewährung erfordern.

Hitzebeständiger PolymermarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Marktanteil des asiatisch -pazifischen Hitzebeständigen Polymers lag im globalen Markt bei 35,09% mit einer Bewertung von 7,06 Milliarden USD. Die Region dominiert den Markt aufgrund ihrer schnell wachsenden Elektronik- und Automobilindustrie, die Materialien fordern, die hohen Temperaturen standhalten und langlebig sind.

Der wachsende Fokus der Region auf Elektrofahrzeuge, industrielle Automatisierung und Integration erneuerbarer Energien führt zu der Einführung fortschrittlicher Polymere mit überlegener thermischer Stabilität und Flammenhemmung.

Darüber hinaus verstärkt die Erhöhung der Investitionen in die Herstellungsinfrastruktur und die steigende Betonung von Sicherheit und Nachhaltigkeit die Führung der Region bei der Verwendung hitzebeständiger Polymere in lohnenswerten Anwendungen weiter.

Im März 2025 präsentierte Envalior in Elecrama 2025, Indien, fortgeschrittene hitzebeständige Polymere. Diese Produkte, einschließlich XytronPolyphenylenSulfid (PPS) und Arnit -Polybutylen -Terephthalat (PBT) stellt technische Herausforderungen an und unterstützt die Elektrifizierungs- und Nachhaltigkeitsziele Indiens.

Nordamerika ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 7,07% bereit. Das Wachstum der hitzebeständigen Polymerindustrie in Nordamerika wird durch ein hohes Maß an industrieller Automatisierung und fortschrittliche Elektronikherstellung unterstützt, die hohe Temperatur und zuverlässige Materialien erfordern.

Darüber hinaus treibt die wachsende Nachfrage nach medizinischen Geräten und Gesundheitsgeräten die Notwendigkeit von Polymeren mit überlegener hitzebeständiger und chemischer Stabilität an, was Sterilisation und langfristige Leistung ermöglicht. Diese Faktoren in Verbindung mit starken Ökosystemen infrastruktur- und Innovationsökosystemen tragen erheblich zur Markterweiterung bei.

Regulatorische Rahmenbedingungen

In den USADie Federal Aviation Administration (FAA) reguliert hitzebeständige Polymere für sicherheitskritische Anwendungen wie Flugzeuginnenräume und setzt Standards für Brandleistung und Materialeigenschaften durch ihre Luftfahrtforschungsabteilung und technische Zentren.

In IndienDas Bureau of Indian Standards (BIS) reguliert wärmeresistente Polymere nach indischen Standards (IS), die Testmethoden und Anforderungen für die Wärmefestigkeit von Kunststoffen definieren.

In Europa, hitzebeständige Polymere werden von der Europäischen Chemikalienagentur (ECHA) gemäß den Reichweite vorliegen, zusammen mit branchenspezifischen Standards wie dem Europäischen Komitee für Standardisierung (CEN) von Organisationen für Tests, Sicherheit und Leistung von Polymermaterialien.

Wettbewerbslandschaft

Unternehmen auf dem hitzebeständigen Polymermarkt verfolgen das Wachstum durch drei Hauptstrategien aktiv: Fusionen und Übernahmen, Produktportfolio -Expansion und neue Produkteinführungen.

Sie verbessern ihre Wettbewerbspositionen, indem sie die Fähigkeiten zur Angebotskette stärken, die globale Präsenz erweitern und die sich entwickelnden Anforderungen der Industrie befassen. Kontinuierliche Innovation und Kooperationen spielen eine zentrale Rolle bei den Wettbewerbsstrategien dieser Spieler in diesem dynamischen und technologisch motivierten Sektor.

Im Februar 2025,,Sumitomo Chemical erwarb Syensqo's Flüssigkristallpolymer (LCP) STEILE Harzgeschäft, um die aufstrebenden Anwendungsanforderungen im IKT- und Mobilitätssektor zu befriedigen. Sumitomo plant, seine F & E -Stärken zu nutzen, um seine Polymerlösungen auf fortschrittliche Industrie- und Verbraucheranwendungen zu erweitern.

Liste der wichtigsten Unternehmen im hitzebeständigen Polymermarkt:

Im Mai 2023Borealis führte Stelora ein, ein aus erneuerbares Ausgangsmaterial hergestelltes nachhaltiges Polymer, das verbesserte Festigkeit, Haltbarkeit und erheblich verbesserte Wärmefestigkeit bietet. Stelora wurde für fortschrittliche Hochtemperaturanwendungen entwickelt und unterstützt zirkuläre Wirtschaftsziele. Der erste kommerzielle Einsatz in hochheizfestigen Kondensatorfilmen entspricht der wachsenden Nachfrage nach Materialien für erneuerbare Energien und E-Mobilität und ermöglicht effiziente leistungsstarke Lösungen für Technologien der nächsten Generation.

Im März 2023, Solvay startete Xydar LCP G-330 HH, ein hochhitziges, flammretardantes Flüssigkristallpolymer für EV-Batterie-Modulplatten, die bei höheren Spannungen betrieben werden. Dieses mit Glas gefüllte, halogenfreie Material hält die elektrische Isolierung bei 400 ° C 30 Minuten lang und ermöglicht dünnere Teile mit ausgezeichneter Fließfähigkeit. Es ergänzt das Batterielösungsportfolio von Solvay und unterstützt erweiterte Anwendungen in E-Mobilität und elektrischen Komponenten.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den hitzebeständigen Polymermarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.