Krankenversicherungsmarktgröße, Anteil, Wachstum und Branchenanalyse, nach Dienstleister (öffentlicher Dienstleister, privater Dienstleister), nach Typ (Krankenversicherung, kritischer Krankheiten, andere), von Endbenutzern (Unternehmen, Einzelpersonen), nach Deckungstyp (Lebenszeitabdeckung, Term Deckung) und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: April 2024 | Autor: Ashim L. | Zuletzt aktualisiert: Februar 2026

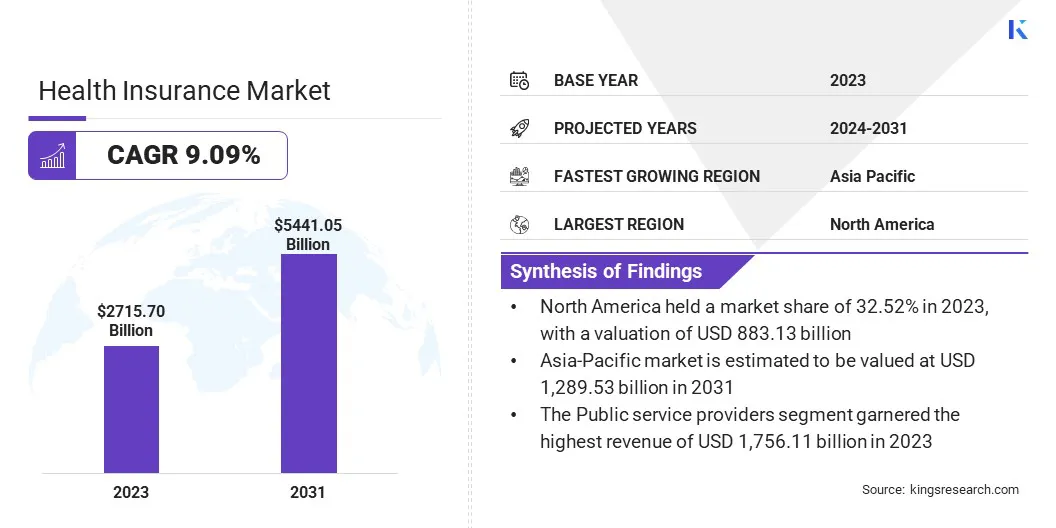

Die globale Größe des Krankenversicherungsmarktes wurde im Jahr 2023 mit 2.715,70 Milliarden USD bewertet und wird voraussichtlich bis 2031 USD 5.441,05 Milliarden USD erreichen, wobei bis 2031 eine CAGR von 9,09% von 2024 bis 2031 wächst. In der Umgebung der Arbeit umfasst die Berichte, die von Lösungen für Unternehmen wie Aetna Inc. (CVS Health Corporation) angeboten wurden. Cigna Healthcare., Elevance Health, Centene Corporation, Ping An Insurance (Group) Company of China, Ltd., Allianz Care, Zürich Insurance Group AG und andere.

Die steigenden Gesundheitskosten erfordern die Deckung für medizinische Ausgaben, was zu einem höheren Bewusstsein bei den Vorteilen der Krankenversicherung führt. Die Krankenversicherung hilft, das mit Krankheiten verbundene finanzielle Risiko zu mildern, da plötzliche medizinische Ausgaben nachteilige Folgen für die finanzielle Stabilität von Einzelpersonen haben können.

Darüber hinaus beiträgt mehrere staatliche Richtlinien und Anreize, die von Arbeitgebern bereitgestellt werden, die Krankenversicherungsschutz fördern oder vorschreiben.Der Krankenversicherungsmarkt ist Teil des gesamten Versicherungsmarktes, auf dem Produkte und Dienstleistungen gekauft, verkauft und gehandelt werden. Dies umfasst eine breite Palette von Versicherungsprodukten, einschließlich Lebensversicherung, Krankenversicherung, Immobilienversicherung und verschiedenen anderen Arten von Deckung.

Die Versicherungsbranche arbeitet im Rahmen strenger regulatorischer Rahmenbedingungen, die von den Regierungsbehörden eingerichtet wurden. Dies gewährleistet die Umsetzung fairer Praktiken, Stabilität und Verbraucherschutz innerhalb der Branche. Der Versicherungsmarkt spielt eine entscheidende Rolle bei der Verwaltung und Verteilung von Risiken bei Einzelpersonen zusammen mit Unternehmen.

Überprüfung des Analysten

Der Krankenversicherungsmarkt wird aufgrund der raschen Entwicklung der Gesundheitsbranche wahrscheinlich wachsen. Schnelle technologische Fortschritte machen die Behandlung von bisher unbekannten Krankheiten und Krankheiten möglich, verbessern die Ergebnisse der Patienten und erweitern den Umfang der medizinischen Versorgung.

Dies führt jedoch zu hohen Behandlungskosten, wodurch die gesamte finanzielle Belastung für die Patienten gelegt wird. Krankenversicherungsunternehmen müssen ihr Portfolio verbessern, um die Deckung ihrer Dienstleistungen zu verbessern und gleichzeitig angemessene Prämien zu berechnen, mit dem Ziel, ihren Kundenstamm zu erweitern.

Krankenversicherungsmarkt Wachstumsfaktoren

Die Eskalation der Kosten der Gesundheitsversorgung wirkt sich erheblich auf den Krankenversicherungsmarkt aus. Dies wird durch verschiedene Faktoren angetrieben, einschließlich Fortschritte in der Medizintechnik, eine höhere Nachfrage nach angemessenen Gesundheitsdiensten und eine schnell alternde Bevölkerung. Diese Dynamik wird durch steigende Ausgaben angeheizt, wodurch die Versicherer dazu aufgefordert werden, Strategien anzupassen.

Die angewandten Strategien können von optimierenden Prämien und einschließlich Co-Pay-Optionen sowie Optionen bezüglich der Deckung variieren, die dazu beitragen, ein Gleichgewicht für die Rentabilität und Erschwinglichkeit der Verbraucher zu erzielen. Durch die Navigation dieser Herausforderungen müssen die Versicherer agil sein und innovative Strategien anwenden, um die Kosten zu verwalten und den Zugang zu wichtigen Gesundheitsdiensten zu gewährleisten.

Die steigenden Kosten der Gesundheitsversorgung und der sich entwickelnden Muster der Gesundheitsnutzung sind erhebliche treibende Kräfte hinter dem Krankenversicherungsmarkt. Verschiedene Faktoren, einschließlich schneller Fortschritte in der Medizintechnik, in pharmazeutischen Innovationen und der Prävalenz chronischer Krankheiten, beeinflussen die Kosten für das Gesundheitswesen und die bevorzugte Abdeckung von Einzelpersonen und Arbeitgebern.

Infolgedessen bewerten und passen Versicherer ihre Preisstrategien, Leistungsdesigns und Anbieternetzwerke kontinuierlich an, um die Kosten effektiv zu verwalten und gleichzeitig eine angemessene Versicherung für Versicherungsnehmer sicherzustellen.

Trends für Krankenversicherungen

Die technologischen Fortschritte verändern die Landschaft der Krankenversicherung und treiben Trends wie Telemedizin vor,tragbare Gesundheitsgeräteund Datenanalyse. Diese Innovationen ermöglichen es den Versicherern, personalisiertere und vorbeugende Gesundheitslösungen anzubieten, Verwaltungsprozesse zu rationalisieren und Kundenerlebnisse zu verbessern.

Darüber hinaus helfen Fortschritte bei künstlicher Intelligenz und maschinellem Lernen den Versicherern besser, Risiken zu bewerten, Betrug zu erkennen und Preisstrategien zu optimieren. Durch die Einführung der Technologie können Krankenversicherer wettbewerbsfähig bleiben, die Betriebseffizienz verbessern und die sich entwickelnden Bedürfnisse und Erwartungen der Kunden erfüllen.

Eine Verschiebung zu wertorientierten Pflegemodellen verändert die Erstattungslandschaft des Gesundheitswesens. Versicherer treiben Anbieter zunehmend an, die auf der Grundlage von Patientenergebnissen und der Qualität der Versorgung statt zu herkömmlichen Gebühren für den Service zu stehen. Dieser Trend fördert die Kostenbekämpfung, verbessert die Koordinierung der Pflege und fördert die Zusammenarbeit zwischen den Interessengruppen, um die allgemeine Qualität und Erschwinglichkeit des Gesundheitswesens zu verbessern.

Zum Beispiel umfassten das US Affordable Care Act (ACA, 2010) Richtlinien, die auf die Unterstützung von Methoden zur medizinischen Versorgung abzielten, die die Kosten für die Gesundheitsversorgung senkten. Das "wertorientierte Versicherungsdesign" ermöglichte die Formulierung von Krankenversicherungsplänen und Versicherungsausgängen, um wertorientierte Versicherungsdesigns zu nutzen.

Segmentierungsanalyse

Der globale Markt wird basierend auf Dienstleister, Typ, Endbenutzern, Abdeckungstyp und Geographie segmentiert.

Vom Dienstanbieter

Basierend auf Dienstleister ist der Markt in öffentliche und private Dienstleister unterteilt. Die Anbieter von öffentlichen Dienstleistungen dominierten den Krankenversicherungsmarkt im Jahr 2023 mit einem Wert von 1.756,11 Mrd. USD. Dies ist darauf zurückzuführen, dass eine Versicherung ein obligatorischer Bestandteil der Leistungen des öffentlichen Sektors ist.

Darüber hinaus besteht eine erhebliche Intervention des öffentlichen Sektors in Bezug auf den Zugang zu erschwinglicher Gesundheitsversorgung und andere damit verbundene Dienstleistungen, einschließlich der Krankenversicherung, unter anderem, was ein Wachstum des Segments des Schlüsselfaktors ist.

Nach Typ

Basierend auf Typ wird die Krankenversicherungsbranche in Krankenversicherungen, kritische Krankheiten und andere unterteilt. Das kritische Krankheitssegment ist bereit, über 2024-2031 das schnellste Wachstum von 10,06% zu verzeichnen, was hauptsächlich durch das zunehmende Bewusstsein bei Personen über die finanziellen Risiken, die mit schweren Krankheiten wie Krebs, Herzerkrankungen und Schlaganfall verbunden sind, unterstützt werden. Da die Menschen sich dieser Risiken bewusster werden, suchen sie einen Versicherungsschutz, der speziell die mit kritischen Krankheiten verbundenen Kosten angibt.

Darüber hinaus haben Fortschritte in der Medizintechnik und der Behandlungen die Überlebensraten bei kritischen Krankheiten verbessert, was wiederum die Gesundheitskosten erhöht. Dies hat Einzelpersonen dazu veranlasst, Versicherungspolicen zu suchen, die umfassende Versicherung für kritische Krankheiten, einschließlich medizinischer Behandlungskosten und damit verbundener Ausgaben wie Rehabilitation, häuslicher Pflege und Einkommensverlust, anstreben.

Von Endbenutzern

Basierend auf Endnutzern ist der Markt in Unternehmen und Einzelpersonen gegabelt. Der Unternehmenssektor hält 2023 53,3% des Marktanteils. Dies liegt wahrscheinlich daran, dass große Unternehmen aufgrund ihrer großen Mitarbeiterbasis in der Regel günstige Bedingungen und Preisgestaltung mit Krankenversicherungsdienstleistern aushandeln. Auf diese Weise können sie eine umfassende Abdeckung zu Wettbewerbsraten erzielen, was zu Kosteneinsparungen im Vergleich zu Einzel- oder Kleingruppenrichtlinien führt.

Darüber hinaus hat der Unternehmenssektor häufig eine vielfältige Belegschaft mit unterschiedlichen Gesundheitsrisiken. Durch die Bündelung der Gesundheitsrisiken vieler Mitarbeiter können Versicherer das finanzielle Risiko effektiver ausbreiten, was zu stabileren Prämien und reduzierteren Volatilität bei den Schadenskosten führt.

Krankenversicherungsmarkt Regional Analyse

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil in Nordamerika lag im globalen Markt im Jahr 2023 rund 32,52% mit einer Bewertung von 883,13 Mrd. USD.

Die Dominanz Nordamerikas auf dem Markt ergibt sich aus seiner großen Bevölkerung, hoher Gesundheitskosten, der vorherrschenden von Arbeitgebern gesponserten Deckung, bedeutenden staatlichen Programmen wie Medicare und Medicaid, einem dynamischen regulatorischen Umfeld, das von Reformen geprägt ist, insbesondere durch die erschwingliche Versorgung, technologische Fortschritte und eine robuste private Gesundheitssystem, die Innovation und Auswahl in Versicherungsprodukten fördert.

Der asiatisch-pazifische Raum wird im Prognosezeitraum ein signifikantes Wachstum verzeichnen, und der Markt der Region wird im Jahr 2031 auf 1,289,53 Mrd. USD geschätzt.

Der Markt für Krankenversicherungen im asiatisch-pazifischen Raum wird voraussichtlich schnell wachsen, da die Mittelklasse, alternde Bevölkerungsgruppen, erhöhte Gesundheitsausgaben, Urbanisierung, Veränderungen des Lebensstils, staatliche Initiativen und das steigende Bewusstsein erweitert werden. Diese Faktoren treiben die Nachfrage nach Deckung gegen steigende Gesundheitskosten und chronische Krankheiten vor, was die regionalen Marktaussichten positiv beeinflusst.

Wettbewerbslandschaft

Der Marktbericht für Krankenversicherungen wird wertvolle Einblicke liefern, wobei der fragmentierte Endbenutzer der Branche betont wird. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Die Hersteller nehmen eine Reihe von strategischen Initiativen ein, einschließlich Investitionen in F & E -Aktivitäten, die Einrichtung neuer Produktionsstätten und die Optimierung der Lieferkette, um ihren Markt zu stärken.

Liste der wichtigsten Unternehmen im Krankenversicherungsmarkt

Januar 2024 (Genehmigung): Narayana Health erhielt eine behördliche Genehmigung für die Einführung eines Krankenversicherungsgeschäfts in Indien von der Versicherungsbehörde und der Entwicklungsbehörde Indiens (IRDAI). Das Unternehmen plant, Strategien für seine Versicherungsdienste im ersten Quartal 2025 einzuführen.

Februar 2024 (Start): AXA - Global HealthCare kündigte die Einführung seiner neuen Zahlungskarte im Gesundheitswesen an, einem virtuellen Service, der auf die Vereinfachung des Versicherungsanspruchprozesses abzielt. Die Karte bietet Dienstleistungen, die eine schnellere Abrechnung und den Zugang zur Behandlung von Behandlungen ermöglichen. Darüber hinaus ermöglichte es den Mitgliedern, Dienste wie rezeptfreie Medikamente und bestimmte ambulante Behandlungen zu bezahlen, ohne ihre Mittel zu verwenden oder einen Anspruch einzugeben.

Der globale Markt für Krankenversicherungen ist segmentiert wie:

Vom Dienstanbieter

Öffentlicher Dienstleister

Privatdienstleister

Nach Typ

Krankenversicherung

Kritische Krankheit

Andere

Von Endbenutzern

Unternehmen

Individuen

Nach Abdeckungstyp

Lebensdauer

Term Deckung

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR voraussichtlich im Prognosezeitraum für den Krankenversicherungsmarkt verzeichnet?

Wie groß ist die Krankenversicherungsbranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die besten Krankenversicherungshersteller?

Welches ist die am schnellsten wachsende Region auf dem Krankenversicherungsmarkt im Prognosezeitraum?

Welches Segment hält 2031 den maximalen Anteil am Krankenversicherungsmarkt?

Autor

Ashim betreut syndizierte und maßgeschneiderte Market-Intelligence-Projekte vom Entwurf bis zur Lieferung. Er ist spezialisiert auf Marktinformationen, Wachstumsmodellierung, Wettbewerbsstrategie und Entscheidungsunterstützung für Führungskräfte. Sein Führungsansatz legt Wert auf klares Denken und messbare geschäftliche Auswirkungen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.