Der Markt umfasst die Produktion, Entwicklung und Verwendung anorganischer Bindungsmaterialien in verschiedenen Sektoren wie Bau, Transport und industrielle Fertigung.

Es deckt die vollständige Wertschöpfungskette ab, einschließlich Formulierungs-, Verarbeitungs- und Endverbrauchsanwendungen, an denen Hersteller, Lieferanten und Endbenutzer in gewerblichen und industriellen Bereichen beteiligt sind. Der Bericht beschreibt die wichtigsten Faktoren, die das Marktwachstum sowie die Wettbewerbslandschaft, die den Markt beeinflusst, vor.

GeopolymermarktÜberblick

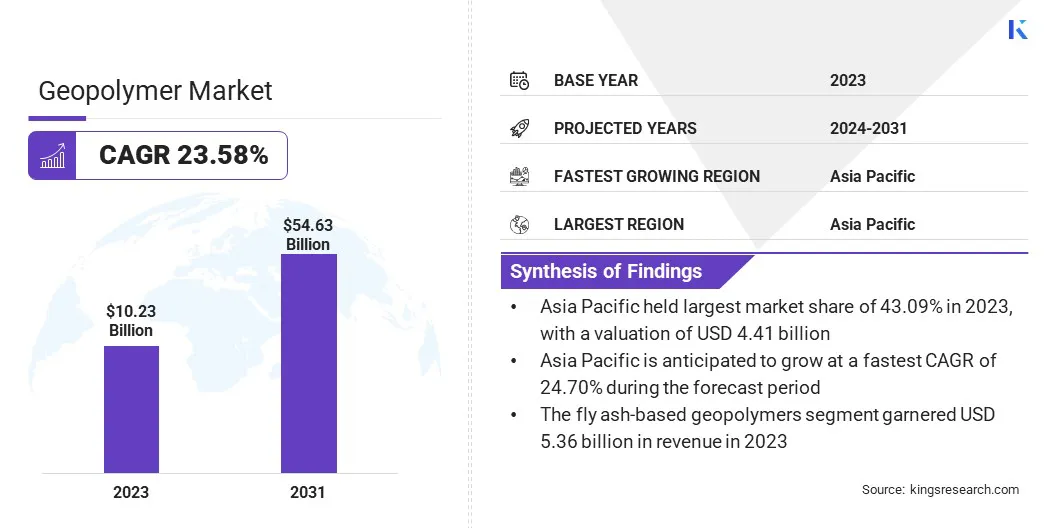

Die weltweite Marktgröße des Geopolymers wurde im Jahr 2023 mit 10,23 Milliarden USD bewertet und wird voraussichtlich von 12,41 Mrd. USD im Jahr 2024 auf 54,63 Milliarden USD bis 2031 wachsen, was im Prognosezeitraum eine CAGR von 23,58% aufwies.

Das Marktwachstum wird auf die zunehmende Nachfrage nach nachhaltigen und umweltfreundlichen Baumaterialien in verschiedenen Branchen zurückzuführen. Die Verschiebung in Richtung grüner Infrastruktur und die wachsende Betonung der Verringerung der Kohlenstoffemissionen haben zu einem Anstieg der Einführung von Geopolymeren als nachhaltige Alternativen zu traditionellem Zement und Beton geführt.

Ihre thermische Stabilität, Haltbarkeit und Resistenz gegen Chemikalien machen sie für Anwendungen wie Baumaterialien, feuerfeste und Abfallverkapselung geeignet.

Major companies operating in the geopolymer industry are Wagners, Geopolymer Solutions, LLC, SLB, Cemex S.A.B DE C.V., Critica Infrastructure, Alchemy Geopolymer Solutions, URETEK Baltic, Betolar PLC, ČLUZ a.s., RENCA Inc, Kiran Global Chem Limited, Lucideon, Vortex Companies, Pyromeral Systems, and Ecomaterials.

Eine verstärkte Investition in Forschung und Entwicklung hat den Einsatz von Geopolymeren in den Transport, die Verteidigung und die industrielle Fertigung weiter erweitert. Der Markt profitiert ferner von unterstützenden staatlichen Vorschriften, die die Konstruktionspraktiken mit geringer Emission und die Entwicklung von ökoeffizienten Materialien fördern.

Schlüsselhighlights:

Die Größe der Geopolymerindustrie wurde 2023 mit 10,23 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 23,58% wachsen.

Der asiatisch -pazifische Raum hatte im Jahr 2023 einen Anteil von 43,09% im Wert von 4,41 Milliarden USD.

Das Zement- und Betonsegment erzielte 2023 einen Umsatz von 3,94 Milliarden USD.

Das Geopolymers-Segment auf Flugasche ansässig wird voraussichtlich bis 2031 USD 29,17 Mrd. USD erreichen.

Das Bau- und Bausegment wird voraussichtlich bis 2031 einen Umsatz von 27,50 Milliarden USD generieren.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 23,82% wachsen.

Marktfahrer

Kohlenstoff-Alternativen und industrielle Nebenproduktnutzung

Die Ausweitung des Marktes wird durch die zunehmende Nachfrage nach nachhaltigen Alternativen zum traditionellen Portlandzement in der Bauindustrie angetrieben.

Die Geopolymerproduktion beseitigt die Notwendigkeit von Hochtemperaturöfen, wodurch die Kohlenstoffemissionen erheblich reduziert werden. Seine chemische Kompostition bietet starke mechanische Eigenschaften und stimmt gleichzeitig mit den globalen Klimazielen überein und positioniert sie als bevorzugte Lösung für die umweltbewusste Konstruktion.

Die Markterweiterung wird durch den Einsatz von industriellen Nebenprodukten wie Flugasche und Schlacke als Rohstoffe, die auf Aluminosilikat ansteigt, weiter unterstützt. Dies minimiert das Vertrauen in jungfräuliche Ressourcen und verleiht Industrieabfällen einen Mehrwert. Dies verbessert sowohl die Emissionsreduzierung als auch die Materialeffizienz und verstärkt die Rolle der Geopolymere bei Baulösungen der nächsten Generation.

Marktherausforderung

Regulatorische Lücken und Standardisierungshürden

Eine bedeutende Herausforderung, die die Entwicklung des Geopolymermarktes behindert, ist die mangelnde Standardisierung und die langsame regulatorische Akzeptanz. Trotz ihrer nachgewiesenen Leistung und Nachhaltigkeitsvorteile werden Geopolymere nicht durch einheitliche Industriestandards oder allgemein anerkannte Bauvorschriften unterstützt.

Dies ist hauptsächlich auf die Variabilität ihrer Formulierungen zurückzuführen, die häufig aus industriellen Nebenprodukten wie Flugasche, Schlacke oder kalzinierten Tonen abgeleitet werden, was zu inkonsistenten mechanischen Eigenschaften und Haltbarkeitseigenschaften führen kann. Im Gegensatz zu Portlandzement fehlen Geopolymeren langfristige Felddaten und etablierte Benchmarks, die erforderlich sind, um die Zuverlässigkeit unter verschiedenen strukturellen und umweltfreundlichen Bedingungen zu validieren.

Diese mangelnde Standardisierung behindert die regulatorische Zulassung von Geopolymerprodukten für kritische Infrastrukturen und veranlasst Ingenieure und Auftragnehmer, sie aufgrund von Einhaltung, Haftung und Leistungsbedenken zu vermeiden. Dies hat zu einem fragmentierten Markt geführt, wobei die Hersteller mit unterschiedlichen regionalen oder projektspezifischen Anforderungen, steigenden Kosten und Einschränkungen der Skalierbarkeit konfrontiert sind.

Um diese Herausforderung zu befriedigen, arbeiten die Stakeholder in der Wertschöpfungskette zusammen, um globale Standards und Zertifizierungen durch Langzeitleistungsstudien, Validierungen von Drittanbietern und Richtlinien von Branchenverbänden und Forschungsinstitutionen zu entwickeln.

Markttrend

3D -Druckintegration und kreisförmige Konstruktionspraktiken

Ein wesentlicher Trend, der den Markt beeinflusst, ist die Integration der 3D-Drucktechnologie mit Geopolymermaterialien, wodurch die Effieicnet-Produktion komplexer, maßgeschneiderter Strukturen und die Verringerung der Schalung, der Bauzeit und des Materialabfalls ermöglicht wird. Darüber hinaus nimmt der Bausektor zunehmend anKreislaufwirtschaftPraktiken, Betonung der Wiederverwendung, Recycling und minimaler Auswirkungen auf den Lebenszyklus.

Geopolymere entsprechen diesen Zielen gut, indem sie industrielle Nebenprodukte nutzen, die Erholung der Ressourcen und die langfristige Nachhaltigkeit fördern. Diese Entwicklungen definieren die Konstruktion neu, indem sie Innovationen mit Umweltverantwortung kombinieren.

Geopolymer Marktbericht Snapshot

Segmentierung

Details

Nach Produkttyp

Zement & Beton, Refraktionen und Bindemittel, Verbundwerkstoffe

Durch Rohstoff

Geopolymere auf Flugasche ansässig, Geopolymere auf Slag-Basis, Geopolymere aus Kaolin ansässig

Durch Anwendung

Gebäude & Bau, Automobil und Luft- und Raumfahrt, Industrie, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Produkttyp (Zement & Beton, Refraktionen & Bindemittel, Verbundwerkstoffe und andere): Das Zement- und Betonsegment verdiente 2023 USD 3,94 Mrd. USD aufgrund seiner weit verbreiteten Verwendung als nachhaltige Alternative in Infrastruktur- und Wohnbauprojekten.

Durch Rohstoff (Geopolymere auf Flugasche basierend), Geopolymere auf Schlackenbasis und Geopolymere auf Kaolin): Das Geopolymer-Segment auf Flugasche basierend hielt einen Anteil von 52,40%im Jahr 2023, was auf die reichlich vorhandene Verfügbarkeit von Flugasche und der nachgewiesenen Leistung bei der Reduzierung von CO2-Fußabdrücken zurückzuführen war.

Durch Anwendung (Bau-, Bau-, Automobil- und Luft- und Raumfahrt, Industrie und andere): Das Gebäude- und Bausegment wird voraussichtlich bis 2031 USD 27,50 Milliarden USD erreichen, die durch steigende Investitionen in umweltfreundliche Bauarbeiten und die steigende regulatorische Unterstützung für grüne Baumaterialien erhoben werden.

GeopolymermarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Markt für asiatisch -pazifische Geopolymer machte 2023 einen erheblichen Anteil von 43,09% im Wert von 4,41 Milliarden USD aus. Diese Dominanz wird durch die starke Produktionsbasis der Region unterstützt, insbesondere in China, Japan und Südkorea, wo Geopolymere zunehmend in industrielle und infrastrukturelle Prozesse integriert werden.

Der von großflächige Urbanisierungsprojekte, einschließlich intelligente Städte und Hochgeschwindigkeits-Schienennetzwerke, angeheizte Bautomoom, das die Nachfrage nach fortschrittlichen Baumaterialien befördert. Darüber hinaus sorgen die aktiven Bergbau- und Metallindustrien der Region für eine stetige Versorgung mit Nebenprodukten wie Flugasche und Schlacke, die eine groß angelegte, kostengünstige Produktion unterstützen.

Die Nordamerika -Geopolymerindustrie wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 23,82% registrieren. Dieses Wachstum wird durch Erhöhung der Verteidigungs- und Luft- und Raumfahrtanwendungen in den USA angeheizt, in denen Geopolymere für ihre thermischen und feuerresistenten Eigenschaften geschätzt werden.

Die akademische und institutionelle Forschung war für die Förderung der materiellen Innovation von entscheidender Bedeutung und unterstützt die Kommerzialisierung von Hochleistungsformulierungen. Strategische Zusammenarbeit zwischen Universitäten, Regierungsbehörden und privaten Unternehmen beschleunigen die Einführung von Geoploymers in Sektoren, die über den Bau hinausgehen, einschließlich Abfallverkapselungs- und Energiesektoren.

Im März 2025 kündigte Vortex Europe GmbH an, dass der Quadex Geokrete Geopolymer Mörtel eine DIBT -Zertifizierung erhalten hat und seine Verwendung in Deutschland für die Rehabilitation von Abwasserinfrastrukturen genehmigte. Die Zertifizierung bestätigt ihren Korrosionsbeständigkeit, die strukturelle Haltbarkeit und die Einhaltung der Umwelt und strahlt ihre Position auf dem europäischen grabenlosen Baumarkt.

Regulatorische Rahmenbedingungen

In den Vereinigten StaatenIn den Vereinigten Staaten wird die Verwendung von Geopolymeren, an denen industrielle Nebenprodukte wie Flugasche beteiligt sind, von der Environmental Protection Agency (EPA) im Rahmen des Ressourcenschutzgesetzes (RCRA) reguliert.

In der Europäischen Union, Geopolymere werden im Rahmen der Regulierung für Bauprodukte reguliert, die strukturelle Integrität und Umweltsicherheit gewährleistet. Performance- und Haltbarkeitsstandards werden von CEN (Europäischer Ausschuss für Standardisierung) festgelegt, wobei Richtlinien für alternative und niedrig klinkere Zemente wie Geopolymere abdecken.

In China, Geopolymere werden vom Ministerium für Wohnungsbau und städtische ländliche Entwicklung überliefert und müssen die GB/T-Standards für anorganische Baumaterialien entsprechen. Die Umweltversuche bei der Wiederverwendung von industriellen Abfällen erfolgt vom Ministerium für Ökologie und Umwelt.

In JapanGeopolymere werden indirekt durch strukturelle Materialstandards reguliert, die von den Japan Industrial Standards (JIS) und dem Architectural Institute of Japan (AIJ) festgelegt werden. Die Umweltkonformität unterliegt dem Umweltministerium und dem Ministerium für Land, Infrastruktur, Transport und Tourismus (MLIT), insbesondere bei der Verwendung von industriellen Nebenprodukten wie der Schlacke mit Hochofen.

Wettbewerbslandschaft

Der Geopolymermarkt zeichnet sich durch wichtige Akteure aus, die sich auf strategische Initiativen konzentrieren, um ihre Marktpräsenz zu stärken und Anwendungsbereiche zu erweitern.

Führende Unternehmen investieren stark in Forschung und Entwicklung, um Geopolymer -Formulierungen für eine verbesserte Leistung in Bereichen wie Bau, Luft- und Raumfahrt und industrielle Fertigung zu verfeinern. Partnerschaften mit akademischen Institutionen und Forschungszentren fördern Innovationen und validieren neue materielle Technologien.

Mehrere Akteure bilden Joint Ventures und strategische Allianzen, um Produktionsfähigkeiten zu lokalisieren, insbesondere in Regionen mit hoher Nachfrage und Reduzierung der Abhängigkeiten der Lieferkette. Fusionen und Akquisitionen werden verwendet, um Rohstoffquellen oder spezialisierte Technologien zu integrieren und die Kontrolle über Qualität und Kosten zu verbessern.

Darüber hinaus werden Pilotprojekte in kommerzielle Operationen skaliert, unterstützt durch proprietäre Fertigungstechniken, die Konsistenz, Skalierbarkeit und Vorschriften für die regulatorische Einhaltung mehrerer Endverbrauchsanwendungen gewährleisten.

Liste der wichtigsten Unternehmen auf dem Geopolymermarkt:

Im Juli 2024Verra veröffentlichte die VMR0012 -Methodik im Rahmen des VCS -Programms (Verified Carbon Standard) zur Herstellung von Geopolymerzement. Diese Überarbeitung der CDM-Methodik AM0125 stärkt die methodische Integrität, indem ein Rabattfaktor für Upstream-Emissionsreduzierungen einbezogen wird, und ermöglicht ein breiteres Spektrum an Kohlenstoffzementprojekten, um CO2-Kredite zu generieren und Klimafinanzierung zuzugreifen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Geopolymermarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.