Kraftstoff-Ethanol-Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Rohstoffquelle (auf Zuckerbasis, auf Stärkebasis, auf Zellulosebasis), nach Kraftstoffmischung (E5 bis E10, E15 bis E25, E85, andere Mischungen), nach Produktionsprozess (Trockenmahlen, Nassmahlen), nach Endverbrauchsindustrie und regionaler Analyse, 2024-2031

Seiten: 210 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Produktion, den Vertrieb und die Nutzung von Ethanol als erneuerbare Energiequelle für Verbrennungsmotoren.

Ethanol wird hauptsächlich aus landwirtschaftlichen Rohstoffen wie Mais, Zuckerrohr und anderer Biomasse gewonnen und hauptsächlich mit Benzin gemischt, um die Kraftstoffleistung zu verbessern, Kohlenstoffemissionen zu reduzieren und die Nachhaltigkeit der Energieversorgung zu fördern. Der Bericht beleuchtet wichtige Markttreiber, wichtige Trends, regulatorische Rahmenbedingungen und die Wettbewerbslandschaft, die das Branchenwachstum beeinflusst.

Kraftstoff-Ethanol-MarktÜberblick

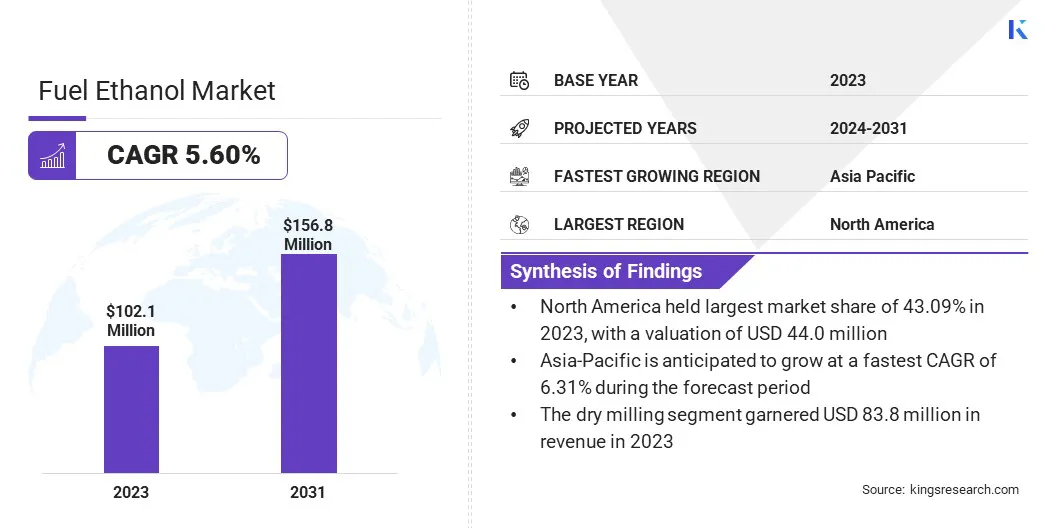

Die Größe des weltweiten Kraftstoff-Ethanol-Marktes wurde im Jahr 2023 auf 102,1 Millionen US-Dollar geschätzt und wird voraussichtlich von 107,1 Millionen US-Dollar im Jahr 2024 auf 156,8 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,60 % im Prognosezeitraum entspricht.

Dieses Wachstum ist größtenteils auf die unterstützende Regierungspolitik zur Förderung erneuerbarer Energien, die Steigerung des Umweltbewusstseins und die Durchsetzung strenger Emissionsvorschriften zurückzuführen.

Zu den wichtigsten Unternehmen, die in der Kraftstoff-Ethanol-Industrie tätig sind, gehören DuPont, Mitsubishi International Corporation, ADM, Absolute Energy, L.L.C., Cargill, Valero, Alto Ingredients, Inc., CropEnergies AG, The Andersons, Inc., BP p.l.c., FutureFuel Corporation, Shree Renuka Sugars Ltd., Balrampur Chini Mills Limited, Praj Industries und Dwarikesh Zuckerindustrie Limited.

Darüber hinaus wird erwartet, dass die steigende Nachfrage nach sauberer verbrennenden Kraftstoffen im Transportsektor sowie die kontinuierlichen Fortschritte bei den Technologien zur Herstellung von Biokraftstoffen die Marktexpansion vorantreiben werden. Der weltweite Schwerpunkt auf Energiediversifizierung und Nachhaltigkeit, insbesondere in Industrie- und Schwellenländern, trägt zusätzlich zu diesem Wachstum bei.

Im Januar 2024 unterstützte das US-Energieministerium den Start der Freedom Pines Fuels-Anlage von LanzaJet in Georgia, der weltweit ersten kommerziellen Anlage, die Ethanol mithilfe der Alcohol-to-Jet-Technologie (ATJ) in nachhaltigen Flugtreibstoff (SAF) umwandelt. Die Anlage soll jährlich 9 Millionen Gallonen SAF und 1 Million Gallonen erneuerbaren Diesel produzieren und damit die nationalen SAF-Produktionsziele unterstützen.

Wichtigste Highlights

Die Größe des Kraftstoff-Ethanol-Marktes wurde im Jahr 2023 auf 102,1 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 5,60 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 43,09 % bei einer Bewertung von 44,0 Mio. USD.

Das stärkebasierte Segment erwirtschaftete im Jahr 2023 einen Umsatz von 52,2 Millionen US-Dollar.

Das Segment E5 bis E10 wird bis 2031 voraussichtlich 66,2 Millionen US-Dollar erreichen.

Es wird erwartet, dass das Nassmahlungssegment im Prognosezeitraum mit 6,18 % die schnellste CAGR verzeichnen wird.

Das Automobilsegment erwirtschaftete im Jahr 2023 einen Umsatz von 77,7 Millionen US-Dollar.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,31 % wachsen.

Markttreiber

Steigende Nachfrage nach saubereren Transportkraftstoffen

Die steigende Nachfrage nach saubereren Transportkraftstoffen treibt das Wachstum des Marktes voran. Da der Transportsektor einen großen Anteil an den weltweiten Treibhausgasemissionen hat, unterstreicht dies die Notwendigkeit emissionsarmer Kraftstoffalternativen, um Umweltbedenken Rechnung zu tragen und Klimaziele zu erreichen.

Mit Ethanol gemischte Kraftstoffe bieten eine praktische und unmittelbare Lösung, da sie schädliche Abgasemissionen erheblich reduzieren, ohne dass größere Änderungen an vorhandenen Fahrzeugmotoren erforderlich sind. Ihre Kompatibilität und ihr geringerer CO2-Fußabdruck machen sie zu einer attraktiven Option sowohl für Verbraucher als auch für politische Entscheidungsträger.

Da der regulatorische Druck zunimmt und das öffentliche Bewusstsein für ökologische Nachhaltigkeit wächst, nimmt die Akzeptanz von Ethanol als sauberer Transportkraftstoff weltweit weiter zu.

Im Juni 2023 startete die Hindustan Petroleum Corporation Limited (HPCL) in ihrem Green R&D Center in Bengaluru eine Pilotstudie, bei der Fahrzeuge mit E27-Kraftstoff und mit Ethanol gemischtem Diesel getestet wurden. Diese Initiative trägt zum Ziel Indiens bei, bis 2025 eine Ethanolbeimischung von 20 % zu erreichen. Die Studie zeigte vielversprechende Ergebnisse, darunter geringere Emissionen und potenzielle CO₂-Reduzierungen, was das Engagement des Landes für nachhaltige Biokraftstoffe stärkt und die Energiesicherheit erhöht.

Marktherausforderung

Einschränkungen der Infrastruktur

Der Kraftstoff-Ethanol-Markt steht aufgrund von Infrastrukturbeschränkungen vor einer erheblichen Herausforderung. Die weit verbreitete Verwendung von mit Ethanol gemischten Kraftstoffen beruht auf einer speziellen Lieferkette, einschließlich Lagerungs-, Transport- und Abgabesystemen, die speziell auf die chemischen Eigenschaften von Ethanol ausgelegt sind, die sich von denen von herkömmlichem Benzin unterscheiden.

Allerdings mangelt es vielen Regionen, insbesondere in Entwicklungsländern, an der notwendigen Infrastruktur, um die effiziente Verteilung und Beimischung von Ethanol in großem Maßstab zu unterstützen. Dies führt zu logistischen Engpässen, erhöhten Betriebskosten und einer begrenzten Kraftstoffverfügbarkeit in den Einzelhandelsgeschäften.

Darüber hinaus ist die Nachrüstung bestehender Erdölinfrastruktur oft technisch komplex und kostenintensiv, was die Marktexpansion angesichts der steigenden Nachfrage nach erneuerbaren Kraftstoffen weiter einschränkt.

Dieser Herausforderung kann durch öffentlich-private Investitionen in die Kraftstoffinfrastruktur, politische Anreize für Ethanol-kompatible Systeme und die Integration fortschrittlicher Logistiktechnologien zur Optimierung der Lieferkettenabläufe begegnet werden.

Kooperationen zwischen Regierungen, Energieunternehmen und Technologieanbietern können die Infrastrukturentwicklung beschleunigen. Darüber hinaus können regionale Pilotprogramme und stufenweise Umsetzungsstrategien zum Aufbau skalierbarer, kostengünstiger Ethanol-Vertriebsnetze beitragen.

Markttrend

Fortschritte in der Biokraftstofftechnologie

Fortschritte in der Biokraftstofftechnologie erweisen sich als wichtiger Trend auf dem Markt, wobei Innovationen in den Bereichen Biotechnologie, Ingenieurwesen und Agrarwissenschaften die Methoden zur Ethanolproduktion verbessern. Diese Konvergenz führt zu effizienteren Prozessen wie Biokraftstoffen der zweiten und dritten Generation, die Nichtlebensmittel-Rohstoffe wie landwirtschaftliche Rückstände, Algen und Abfallmaterialien nutzen.

Diese Technologien erhöhen die Ethanolausbeute und verringern die Umweltbelastung, die mit der konventionellen Biokraftstoffproduktion verbunden ist. Durch die Integration von Fachwissen aus verschiedenen Bereichen entwickeln Forscher nachhaltigere und kostengünstigere Ethanolproduktionsmethoden, die das Wachstum der Biokraftstoffindustrie unterstützen und gleichzeitig den Ressourcenverbrauch und die Treibhausgasemissionen minimieren, wodurch Ethanol zu einer praktikableren und umweltfreundlicheren Energiequelle für die Zukunft wird.

Im September 2024 unterzeichnete LanzaTech einen Rahmenlizenzvertrag mit SEKISUI CHEMICAL zur Entwicklung von Abfall-zu-Ethanol-Anlagen in Japan. Ziel der Zusammenarbeit ist die Herstellung von Ethanol fürnachhaltiger Flugtreibstoff(SAF) und andere Chemikalien im Einklang mit den Bemühungen Japans, die Abhängigkeit von fossilen Brennstoffen zu verringern und eine Kohlenstoffkreislaufwirtschaft voranzutreiben

Schnappschuss des Kraftstoff-Ethanol-Marktberichts

Segmentierung

Details

Nach Rohstoffquelle

Auf Zuckerbasis, auf Stärkebasis, auf Zellulosebasis

Durch Kraftstoffmischung

E5 bis E10, E15 bis E25, E85, andere Mischungen

Nach Produktionsprozess

Trockenmahlen, Nassmahlen

Nach Endverbrauchsindustrie

Automobil, Energieerzeugung, Luftfahrt, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Rohstoffquelle (auf Zuckerbasis, auf Stärkebasis und auf Zellulosebasis): Das auf Stärke basierende Segment erwirtschaftete im Jahr 2023 52,2 Millionen US-Dollar aufgrund der weit verbreiteten Nutzung von Nutzpflanzen wie Mais, die kostengünstig und leicht für die Ethanolproduktion verfügbar sind.

Nach Kraftstoffmischung (E5 bis E10, E15 bis E25, E85 und andere Mischungen): Das Segment E5 bis E10 hatte im Jahr 2023 einen Anteil von 42,09 %, angetrieben durch seine weit verbreitete Einführung in zahlreichen Regionen als Standardmischung zur Reduzierung von Emissionen und zur Verbesserung der Kraftstoffeffizienz in Verbrennungsmotoren.

Nach Produktionsprozess (Trockenmahlen und Nassmahlen): Das Segment Trockenmahlen wird bis 2031 voraussichtlich 127,5 Millionen US-Dollar erreichen, angetrieben durch seine Kosteneffizienz, die Effizienz bei der Umwandlung von Stärke in Ethanol und seine Fähigkeit, wertvolle Nebenprodukte wie getrocknetes Getreide aus Brennern zu produzieren.

Nach Endverbrauchsindustrie (Automobilindustrie,Stromerzeugung, Luftfahrt und Sonstiges): Das Luftfahrtsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,55 % wachsen, gestützt durch die steigende Nachfrage nach nachhaltigem Flugtreibstoff (SAF) zur Reduzierung der Kohlenstoffemissionen und die Verlagerung der Branche hin zu umweltfreundlicheren, erneuerbaren Energiequellen.

Kraftstoff-Ethanol-MarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Kraftstoff-Ethanol in Nordamerika lag im Jahr 2023 bei rund 43,09 %, mit einer Bewertung von 44,0 Millionen US-Dollar. Diese Dominanz wird durch seine gut etablierte landwirtschaftliche Basis, die starke staatliche Unterstützung für Biokraftstoffe und eine groß angelegte Infrastruktur für die Ethanolproduktion und -verteilung erleichtert.

Insbesondere die Vereinigten Staaten haben erhebliche Investitionen in die Ethanolproduktion getätigt und dabei von einer Kombination aus reichlich vorhandenen Rohstoffen, günstigen Richtlinien wie dem Renewable Fuel Standard und technologischen Fortschritten bei der Biokraftstoffproduktion profitiert. Darüber hinaus haben die starke Nachfrage nach saubereren Kraftstoffen für den Transport und das Wachstum des Automobilsektors zusätzlich zu dieser Dominanz beigetragen.

Im September 2023 startete Lummus Technology seinen ethanolbasierten SAF-Prozess (Sustainable Aviation Fuel), der fortschrittliche Technologien zur Reduzierung von Kosten und Emissionen kombiniert. Die Zusammenarbeit mit Braskem zur Herstellung von grünem Ethylen unterstützt den Übergang zu einem CO2-neutralen Luftfahrtsektor.

Es wird geschätzt, dass die Kraftstoff-Ethanol-Industrie im asiatisch-pazifischen Raum im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,31 % wachsen wird. Diese schnelle Expansion wird vor allem durch die zunehmende staatliche Unterstützung für erneuerbare Energien und wachsende Bedenken hinsichtlich der ökologischen Nachhaltigkeit gefördert. Die steigende Nachfrage nach sauberer verbrennenden Kraftstoffen gepaart mit strengeren Emissionsvorschriften in wichtigen Ländern treibt dieses Wachstum zusätzlich voran.

Im März 2024 führte das indische Ministerium für Erdöl und Erdgas „ETHANOL 100“ in ausgewählten Verkaufsstellen in fünf Bundesstaaten ein. Diese Initiative unterstützt das Ziel, bis 2025–2026 gegenüber dem früheren Ziel von 2030 eine Ethanolbeimischung von 20 % im Benzin zu erreichen. Ziel ist es, die Abhängigkeit von fossilen Brennstoffen zu verringern, Devisen zu schonen und eine nachhaltige Landwirtschaft zu fördern und so zu saubererem Verkehr und Energiesicherheit beizutragen.

Darüber hinaus fördern die Bemühungen der Asien-Pazifik-Region, die Abhängigkeit von importierten fossilen Brennstoffen zu verringern und die Energiesicherheit zu stärken, Investitionen in die Biokraftstoffproduktion. Länder wie Indien, China und Japan erweitern die Ethanolproduktion und integrieren sie in ihren Energiemix, um die Inlandsnachfrage und globale Nachhaltigkeitsziele zu erfüllen und so das regionale Marktwachstum zu beschleunigen.

Regulatorische Rahmenbedingungen

In den USAEthanolmischungen werden von der Environmental Protection Agency (EPA) im Rahmen des Renewable Fuel Standard (RFS) reguliert. Das RFS legt verbindliche Mengenanforderungen für erneuerbare Kraftstoffe fest, um Treibhausgasemissionen zu reduzieren und die Verwendung erneuerbarer Kraftstoffe im Transportsektor zu fördern.

In IndienEthanol wird durch die National Policy on Biofuels – 2018 reguliert, die die nachhaltige Produktion und Nutzung von Biokraftstoffen fördert, um die Energiesicherheit zu verbessern und den CO2-Ausstoß zu reduzieren. Die Richtlinie schreibt das Ziel vor, bis 2025 20 % Ethanol in Benzin einzumischen, und fördert die Verwendung verschiedener Rohstoffe für die Ethanolproduktion.

In BrasilienEthanol wird im Rahmen des RenovaBio-Programms reguliert, dessen Ziel die Reduzierung der Treibhausgasemissionen durch die Ausweitung des Einsatzes von Biokraftstoffen, einschließlich Ethanol, ist. Das Programm legt Ziele für die Produktion, Zertifizierung und Verwendung nachhaltiger Biokraftstoffe fest und fördert die Einhaltung von Umweltstandards, um nachhaltige Biokraftstoffpraktiken im Transportsektor sicherzustellen.

Wettbewerbslandschaft

Unternehmen, die auf dem Kraftstoff-Ethanol-Markt tätig sind, investieren aktiv in Forschung und Entwicklung, um die Produktionseffizienz zu steigern und neue Rohstoffe wie nicht auf Lebensmitteln basierende Biomasse und Abfallmaterialien zu erforschen, um sie an Nachhaltigkeitsziele anzupassen. Sie konzentrieren sich auch auf die Entwicklung fortschrittlicher Ethanolproduktionstechnologien wie Zellulose-Ethanol, um den Ertrag zu verbessern und die Umweltbelastung zu reduzieren.

Unternehmen erweitern ihre Produktionskapazitäten, stellen die Einhaltung strenger regulatorischer Rahmenbedingungen sicher und modernisieren die Infrastruktur, um den Vertrieb von mit Ethanol gemischten Kraftstoffen zu unterstützen. Strategische Kooperationen, technologische Innovationen und die Einführung neuer Produktionsprozesse bleiben wichtige Strategien, da Unternehmen darauf abzielen, die wachsende Nachfrage zu befriedigen, Kosten zu senken und mit nachhaltigen Kraftstofflösungen in aufstrebende Märkte zu expandieren.

Im Juli 2024 kündigte Airbus eine strategische Investition in LanzaJet an, um die Entwicklung des Alcohol-to-Jet (ATJ)-Verfahrens für die Produktion von nachhaltigem Flugtreibstoff (SAF) zu beschleunigen. Diese Partnerschaft zielt darauf ab, die ethanolbasierte SAF-Technologie von LanzaJet zu skalieren, die die Treibhausgasemissionen im Vergleich zu herkömmlichen fossilen Brennstoffen um über 70 % reduziert. Diese Zusammenarbeit steht im Einklang mit dem Ziel von Airbus, bis 2030 mindestens 30 % SAF in seinen globalen Treibstoffmix zu integrieren und so den Wandel der Luftfahrtindustrie in Richtung Nachhaltigkeit voranzutreiben.

Liste der wichtigsten Unternehmen im Kraftstoff-Ethanol-Markt:

Im Februar 2025, Greenfield Global, Alco Energy Canada und Grain Farmers of Ontario haben die Farms and Fuels Alliance (FFA) ins Leben gerufen, um Kanadas heimische Ethanolindustrie zu fördern. Diese Koalition möchte sich für politische Aktualisierungen einsetzen, faire Marktchancen schaffen und ein nachhaltiges Wirtschaftswachstum in ländlichen Gemeinden unterstützen.

Im Februar 2025Taiyo Oil hat sich für die Ethanol-to-Jet-Technologie (ETJ) von Honeywell entschieden, um in seinem Werk in Okinawa nachhaltigen Flugtreibstoff (SAF) zu produzieren. Dies ist Honeywells erstes ETJ-Projekt im asiatisch-pazifischen Raum. Die Anlage, die voraussichtlich bis 2029 in Betrieb gehen wird, wird jährlich 200 Millionen Liter SAF produzieren und Japans Dekarbonisierungsziele unterstützen.

Im September 2024, Gevo, Inc. erwarb die Ethanolanlage und die Kohlenstoffabscheidungsanlagen von Red Trail Energy in North Dakota für 210 Millionen US-Dollar. Diese Übernahme stärkt die Kapazitäten von Gevo für nachhaltigen Flugtreibstoff (SAF) und wird voraussichtlich einen jährlichen Beitrag von 30–60 Millionen US-Dollar zum bereinigten EBITDA generieren.

Im Januar 2024, Blue Biofuels, Inc. und Vertimass, LLC gründeten VertiBlue Fuels LLC, um mithilfe der CADO-Technologie von Vertimass nachhaltigen Flugtreibstoff (SAF) und erneuerbares LPG aus Ethanol herzustellen. Die in Florida ansässige Anlage wird zunächst 10 Millionen Gallonen SAF pro Jahr produzieren, wobei eine Erweiterung auf Zuckerrohr und aus Zellulose gewonnenes Ethanol geplant ist.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Kraftstoff-Ethanol-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.