Der Markt deckt eine Reihe von Lösungen und Diensten ab, mit denen Berechnungen, Speicher und Vernetzung näher an Datenquellen heranrücken sollen. Es umfasst Infrastruktur, Plattformen und Software, die die verteilte Verarbeitung in verschiedenen Sektoren wie Fertigung, Gesundheitswesen, Transport und intelligente Städte unterstützen.

Der Markt umfasst auch Bereitstellungsrahmen, Integrationstools und Edge-to-Cloud-Managementsysteme. Der Bericht bietet eine gründliche Bewertung der Schlüsselfaktoren, die die Markterweiterung sowie die detaillierte regionale Analyse und die wettbewerbsfähige Landschaft beeinflussen, die die Branchendynamik beeinflusst.

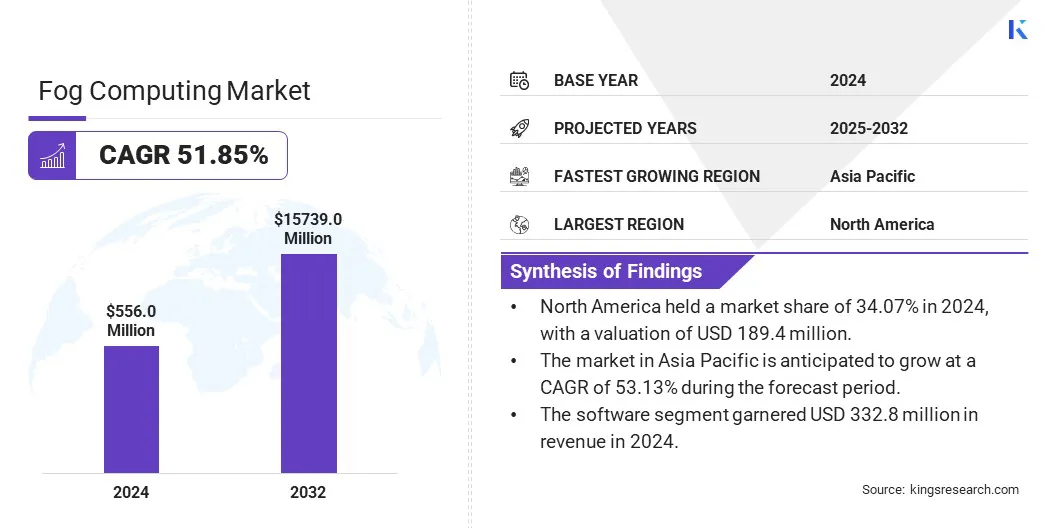

Fog Computing -MarktÜberblick

Die Größe des globalen Marktes für Fog Computing wurde im Jahr 2024 mit 556,0 Mio. USD bewertet und wird voraussichtlich von 843,7 Mio. USD im Jahr 2025 auf 15.739,0 Mio. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 51,85% aufwies.

Der Markt verzeichnet ein starkes Wachstum, das von der steigenden Nachfrage nach Echtzeitdatenverarbeitung und Anwendungen mit geringer Latenz in Industrie- und Städteberkten zurückzuführen ist. Da die Anzahl der angeschlossenen Geräte weiterhin ansteigt, wenden sich Unternehmen dem Fog Computing zu, um die Belastung für zentralisierte Cloud -Systeme zu verringern und die Reaktionszeiten zu verbessern.

Major companies operating in the fog computing industry are Cisco Systems, Inc., Intel Corporation, IBM, Microsoft, Amazon.com, Inc., NVIDIA Corporation, Qualcomm Technologies, Inc., Hewlett Packard Enterprise Development LP, Huawei Cloud Computing Technologies Co., Ltd., Dell Inc., Siemens AG, Advantech Co., Ltd., Palo Alto Netzwerke, TelefonaktieBolaget LM Ericsson und Oracle.

Die wachsende Einführung vonIndustrielles IoT (IIOT), autonome Systeme und intelligente Infrastruktur beschleunigen die Nachfrage nach dezentralen Computerarchitekturen weiter. Darüber hinaus treibt die Einführung von 5G -Netzwerken und steigenden Datensicherheitsanforderungen an der Netzwerkkante die Investition in das Fog Computing vor und steigern damit das Marktwachstum.

Schlüsselhighlights

Die Größe der Fog Computing -Industrie wurde im Jahr 2024 mit 556,0 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 51,85% wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,07% mit einer Bewertung von 189,4 Mio. USD.

Das Software -Segment erzielte 2024 einen Umsatz von 332,8 Mio. USD.

Das Segment Connected Vehicles wird voraussichtlich bis 2032 in Höhe von 4.712,3 Mio. USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 53,13% wachsen.

Marktfahrer

Steigende Nachfrage nach Echtzeit-Datenverarbeitung

Der Markt für Fog Computing wächst aufgrund der steigenden Nachfrage nach Echtzeitdatenverarbeitung in dezentralen Netzwerken schnell. Wenn sich IoT -Geräte und Edge Computing vermehren, verändern sich die Branchen dazu, Daten näher an der Quelle zu verarbeiten, um die Latenz zu verringern und große Datenvolumina effizienter zu verarbeiten.

FOG Computing befasst sich mit diesem Bedarf, indem die Datenverarbeitung am Netzwerkkandel aktiviert wird, Verzögerungen verringert und die Anforderungen an die Bandbreite erleichtert. Dies ist besonders für Anwendungen wie Smart Cities, Industrial Automation und autonome Fahrzeuge von entscheidender Bedeutung, in denen schnelle Entscheidungsfindung unerlässlich ist. Infolgedessen beschleunigt die Nachfrage nach effizienter Echtzeitverarbeitung die Einführung von FOG-Computing über mehrere Sektoren hinweg.

Marktherausforderung

Hocheinsatzkomplexitätsbegrenzte Skalierbarkeit beim Fog Computing

Eine große Herausforderung im Fog Computing -Markt ist die hohe Komplexität, die für die Bereitstellung und Integration über heterogene Systeme hinweg verbunden ist. Nebelarchitekturen erfordern eine Koordination zwischen verschiedenen Geräten, Plattformen und Protokollen, wodurch ein Setup und das Management technisch anspruchsvoll sind.

Diese Komplexität führt häufig zu erhöhten Implementierungskosten, längeren Bereitstellungszeiten und der Notwendigkeit von spezialisiertem Fachwissen, was die Akzeptanz, insbesondere bei kleinen und mittelgroßen Unternehmen, einschränken kann.

Um diese Herausforderung anzugehen, konzentrieren sich Unternehmen auf die Entwicklung standardisierter Frameworks, interoperabler Plattformen und automatisierten Management -Tools, die die Integration und Orchestrierung über Edge- und Nebelschichten vereinfachen. Diese Lösungen zielen darauf ab, technische Hindernisse zu verringern, die Skalierbarkeit zu verbessern und die Einführung von Fog Computing in einem breiteren Bereich von Branchen zu beschleunigen.

Markttrend

Integration von KI -Workloads Verbesserung der Effizienz in der Nebelinfrastruktur

Auf dem Nebel -Computing -Markt wird ein wichtiger Trend bei der Integration von KI -Workloads in die Nebelinfrastruktur erlebt, um eine schnellere lokalisierte Datenverarbeitung zu ermöglichen. Wenn das Datenvolumen am Rand weiter steigt, steigen Organisationen AI -Modelle in Nebelumgebungen ein, um Daten näher an der Quelle zu analysieren und auf Daten zu reagieren.

Dies verringert die Abhängigkeit von Cloud-Konnektivität, senkt die Latenz und verbessert die Reaktionsfähigkeit in zeitempfindlichen Anwendungen. Die Integration von KI in die Nebelschicht verbessert auch die Datenschutz und reduziert die Kosten- und Energiebedarfsanforderungen, die mit der Übertragung von Daten an zentralisierte Cloud -Systeme verbunden sind. Dieser Trend stärkt die Rolle von Fog Computing als kritischer Ermöglichung intelligenter, verteilter Systeme in mehreren Branchen.

Im Oktober 2024 startete Fujitsu Limited AI Computing Broker Middleware, um die GPU-Auslastung zu verbessern und den globalen Mangel an Hochleistungs-GPUs zu beheben. Die Middleware verwendet die adaptive GPU-Allocator-Technologie, um die GPU-Ressourcen dynamisch zuzuweisen und das Speichermanagement zu optimieren, wodurch bis zu einem Anstieg der Recheneffizienz bei Versuchen mit AWL, Inc., Xtreme-D Inc. und Morgenrot Inc.

Nach Komponenten (Hardware, Software): Das Softwaresegment verdient 2024 USD 332,8 Mio. aufgrund des wachsenden Bedarfs an intelligentem Ressourcenmanagement und einer Orchestrierung über dezentrale Computerumgebungen.

Durch Anwendung (verbundene Fahrzeuge, intelligente Netze, intelligente Städte, verbundene Gesundheitsversorgung, Smart Manufacturing und andere): Das Segment Connected Vehicles hielt 2024 29,90% des Marktes aufgrund der zunehmenden Nachfrage nach Datenverarbeitung mit geringer Latenzung zur Unterstützung von Echtzeit-Navigation, Sicherheitssystemen und autonomen Fahrfunktionen.

Fog Computing -MarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

NordamerikaFog ComputingDer Marktanteil lag im Jahr 2024 bei rund 34,07% mit einer Bewertung von 189,4 Mio. USD. Diese Dominanz wird größtenteils von der Anwesenheit großer Technologieunternehmen, einer robusten Cloud- und Edge -Infrastruktur sowie einer frühzeitigen Einführung von Fog Computing im Bereich Automobil-, Gesundheits- und Industriesektoren angetrieben.

Der US-amerikanische Automobilsektor ist ein großer Adoptter, der Fog Computing für die Echtzeitdatenverarbeitung in autonomen und verbundenen Fahrzeugen nutzt. Darüber hinaus nutzen die Gesundheits- und Fertigungsindustrien des Landes nebelbasierte Architekturen, um latenzempfindliche Anwendungen wie Ferndiagnostik, Roboteroperationen und Smart Factory Operations zu unterstützen.

Das Vorhandensein führender Technologieunternehmen und Startups, die aktiv in die Integration von Edge-to-Cloud-Integration investieren, beschleunigt die Innovationen in Fog-Computing-Technologien und steigern damit das Marktwachstum.

DerFog ComputingDie Industrie im asiatisch -pazifischen Raum wird voraussichtlich das schnellste Marktwachstum mit einer prognostizierten CAGR von 53,13% im Prognosezeitraum registrieren. Dieses Wachstum wird durch die rasche Ausweitung von Smart City -Projekten, die Steigerung des Einsatzes von 5G -Netzwerken und einen Anstieg der verbundenen Geräte in Ländern wie China, Japan, Südkorea und Indien angeheizt.

Darüber hinaus fördert das Vorhandensein von großflächigen Herstellungszentren das Marktwachstum in dieser Region weiter, indem das Fog Computing für die Überwachung von Echtzeitgeräten, die Vorhersagewartung und die Automatisierung eingesetzt wird. Beschleunigung des asiatisch -pazifischen RaumsDigitale TransformationIn der städtischen Mobilität und industriellen Anwendungen steigern das Wachstum des Marktes in dieser Region.

Regulatorische Rahmenbedingungen

In den USA, Fog Computing -Lösungen müssen je nach Anwendungsbereich verschiedene Vorschriften entsprechen. Im Gesundheitswesen sorgt HIPAA für Datenschutz und Sicherheit. Für die Systeme der Bundesregierung stellt FISMA die Anforderungen an die Cybersicherheit fest. In industriellen Umgebungen bieten Standards von NIST und ISA/IEC 62443 Richtlinien für die Sicherung von Fog Computing -Bereitstellungen in Sektoren wie Herstellung und Energie. Diese Frameworks tragen gemeinsam dazu bei, die sichere und konforme Verwendung von FOG -Computing über kritische Domänen hinweg zu gewährleisten.

In Europa, Fog Computing -Lösungen müssen mit der allgemeinen Datenschutzverordnung (DSGVO) übereinstimmen, die strenge Anforderungen an die Sammlung, Speicherung und Übertragung personenbezogener Daten, insbesondere in dezentralen Architekturen, auferlegt.

Wettbewerbslandschaft

Die Fog Computing-Branche entwickelt sich als Reaktion auf die zunehmende Nachfrage nach Echtzeit-Datenverarbeitung und Anwendungen mit geringer Latenz in Branchen wie Fertigung, Gesundheitswesen und Transport. Anbieter konzentrieren sich auf die Entwicklung von Plattformen, die sich sowohl in IoT- als auch in Cloud -Systeme integrieren, wobei der Schwerpunkt auf Skalierbarkeit und Interoperabilität liegt.

Brancheninitiativen haben die Notwendigkeit standardisierter Architekturen zur Unterstützung einer breiteren Akzeptanz betont, und die gemeinsamen Anstrengungen werden unternommen, um gemeinsame Rahmenbedingungen zu definieren. Partnerschaften zwischen Technologieanbietern und Telekommunikationsnetzwerken werden gegründet, um die Edge -Infrastruktur zu verbessern und die Bereitstellungszeitpläne zu beschleunigen.

Laut veröffentlichten Marktforschungen gibt es auch einen wachsenden Trend von Fusionen und Übernahmen, an denen Unternehmen beteiligt sind, die sich auf Edge -Analyse- und Netzwerkvirtualisierung spezialisiert haben, um die Produktfunktionen zu verbessern und Entwicklungszyklen zu verringern.

Liste der wichtigsten Unternehmen im Fog Computing -Markt:

Was ist der erwartete CAGR für den Fog Computing -Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.