Ferrochrome Marktgröße, Anteil, Wachstum und Industrieanalyse, nach Anwendung (Edelstahl, Spezialstahl, andere), nach Produkttyp (hoher Kohlenstoff -Ferrochrom, mittlerer Kohlenstoff -Ferrochrom, Low Carbon Ferrochrome), nach Endgebrauchindustrie (Automobilindustrie, Konstruktion, Konsumgüter und andere 2024-2031

Seiten: 180 | Basisjahr: 2023 | Veröffentlichung: Januar 2025 | Autor: Siddhi J. | Zuletzt aktualisiert: Februar 2026

Der Ferrochrome -Markt umfasst die Produktion und den Handel von Ferrochrom, eine Legierung aus Chrom und Eisen, die hauptsächlich für die Produktion von Edelstahl verwendet wird. Ferrochrom ist entscheidend für die Verbesserung der Festigkeit, Korrosionsbeständigkeit und der Haltbarkeit von Stahl. Es wird durch das Schmelzen von Chromiterz in elektrischen Bogenöfen mit unterschiedlichen Zusammensetzungen des Chromgehalts erzeugt.

Schlüsselfaktoren, die den Markt beeinflussen, sind Rohstoffverfügbarkeit, Produktionskosten, technologische Fortschritte bei der Herstellungsprozesse und die globale Handelsdynamik. Der Umfang des Marktes ist größtenteils durch regionale Produktionskapazitäten, Handelsströme und Verbrauchstrends in der Stahlindustrie definiert.

Ferrochrome -MarktÜberblick

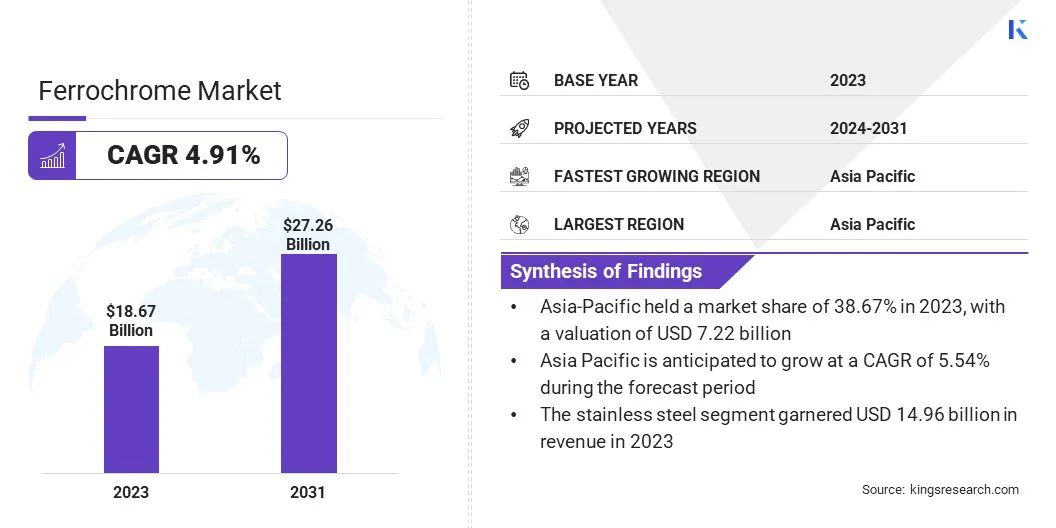

Die globale Marktgröße des Ferrochrome -Marktes wurde im Jahr 2023 mit 18,67 Milliarden USD bewertet, was im Jahr 2024 geschätzt wird und bis 2031 USD von 27,26 Milliarden USD erreicht und von 2024 bis 2031 mit einem CAGR von 4,91% erhöht wurde.

Die steigende Nachfrage nach Edelstahl im Automobil-, Konstruktions- und Infrastruktursektoren befördert direkt die Notwendigkeit von Ferrochrom, da sie eine kritische Komponente zur Verbesserung der Festigkeit und Korrosionsbeständigkeit von Stahl ist. Dieser wachsende Verbrauch treibt den Markt an.

Große Unternehmen, die in der globalen Ferrochrome -Industrie tätig sind, sind Tata Steel, Samancor Chrome, TNC Kazchrome JSC, Ferro Alloys Corporation Ltd. (Facor), Eurasische Ressourcengruppe, IMFA, Yilmaden, Ferbasa, Glencore, Outokumpu, Balasore -Gruppen von Fondelco, Fondelco, Fondelco, Fondelco, Fondelco, Zim, Fondelco, Zim, Fondelco, Zim, Fondelco, Zim, Fondelco, Zim, Fondelco, Pvt. Maranatha Ferrochrome (Privat) Limited und Afarak Group SE.

Der Ferrochrome -Markt zeichnet sich durch ein globales Netzwerk von Produktion und Verbrauch aus, das hauptsächlich von der Nachfrage nach Edelstahl zurückzuführen ist. Der Markt arbeitet in einem wettbewerbsfähigen Umfeld, wobei die Produktion in Schlüsselregionen konzentriert ist. Technologische Fortschritte bei der Produktion von Ferrochrome sowie Schwankungen der Rohstoffpreise, wirken sich auf die Gesamtmarktstabilität aus.

Die Entwicklung des Marktes ist durch Verschiebungen der Stahlindustrieanforderungen, regionalen Angebotskapazitäten und des Gleichgewichts zwischen Produktion und Verbrauch geprägt.

GemäßIndian Ferro Alloy Producers 'AssociationDer Großteil der Ferrochrome -Produktion findet in Südafrika, Kasachstan und Indien statt, die reichlich Chromitressourcen besitzen. Russland und China erhöhen ebenfalls ihre Produktion. Über 80% der weltweiten Ferrochrome -Produktion werden in der Herstellung von Edelstahl verwendet.

Schlüsselhighlights:

Die globale Marktgröße des Ferrochrome wurde im Jahr 2023 bei 18,67 Milliarden USD verzeichnet.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einer CAGR von 4,91% wachsen.

Der asiatisch -pazifische Raum hielt 2023 einen Marktanteil von 38,67% mit einer Bewertung von 7,22 Mrd. USD und einem erwarteten CAGR von 54% im Prognosezeitraum.

Das Segment aus Edelstahl erzielte 2023 einen Umsatz von 14,96 Milliarden USD.

Das Segment mit hohem Kohlenstoff -Ferrochrom wird voraussichtlich bis 2031 in Höhe von 19,94 Milliarden USD erreichen.

Das Luft- und Raumfahrt- und Verteidigungssegment wird voraussichtlich im Prognosezeitraum mit einem CAGR von 6,41% erweitert.

Marktfahrer

"Technologische Fortschritte, die das Wachstum der Ferrochrome -Produktion fördern"

Die technologischen Fortschritte bei der Produktion von Ferrochrome sind ein wesentlicher Wachstumsfaktor für den Markt, da Innovationen, die die Energieeffizienz verbessern und die Produktionskosten senken, die allgemeine Rentabilität verbessern. Neue Techniken wie effizientere elektrische Lichtbogenöfen, verbessertes Ofendesign und Automatisierung tragen zu einem geringeren Energieverbrauch und verringerten Kohlenstoffemissionen bei.

Diese Fortschritte machen nicht nur die Ferrochrome-Produktion nachhaltiger, sondern ermöglichen es den Herstellern auch, die steigende Nachfrage ohne wesentlich steigende Kosten zu decken, wodurch das langfristige Wachstum des Ferrochrommarktes unterstützt wird.

Juni 2024 markierte einen Meilenstein für Outokumpu, da es die Verwendung von Robotik in seinem Ferrochrome -Werk in Tornio erweiterte. Anymal -Roboter, die beim Sicherheitsmanagement unterstützt, die gefährliche Exposition reduziert, die Wartung optimieren und die betriebliche Effizienz verbessern und die Nachhaltigkeitsziele von Outokumpu ausrichten.

Marktherausforderung

"Mildernde Marktinstabilität in der Ferrochrome -Industrie"

Die Marktinstabilität ist eine bedeutende Herausforderung für die Ferrochrome -Industrie, die von Schwankungen der Nachfrage nach Edelstahl, geopolitischen Spannungen und wirtschaftlichen Abschwächtern ausgesetzt ist. Diese Faktoren können zu Preisvolatilität, Produktionsunsicherheiten und Inventarstörungen führen.

Im Januar 2024 plante Outokumpu aufgrund schwacher Marktbedingungen und erhöhten Lagerbestände eine vorübergehende Schließung seiner Ferrochrome -Ofen- und Sinteranlage. Dies zeigt, wie Marktinstabilität zu Produktionsanpassungen führen kann und die Bedeutung flexibler Betriebsstrategien unterstreicht.

Ferrochrome -Produzenten diversifizieren ihren Kundenstamm, investieren in flexiblere Produktionstechnologien und setzen fortschrittliche Prognosewerkzeuge ein, um Markttrends besser vorherzusagen. Darüber hinaus hilft die Verbesserung der Resilienz der Lieferkette durch strategische Partnerschaften und ein verbessertes Bestandsmanagement dabei, den Betrieb während der Marktschwankungen zu stabilisieren.

Markttrend

"Nachhaltigkeit und Recycling der Ferrochrome -Industrie".

Nachhaltigkeits- und Recycling-Trends prägen zunehmend den Ferrochrome-Markt, da die Stahlindustrie umweltfreundlichere Praktiken einsetzt. Die wachsende Verwendung von recyceltem Edelstahl reduziert die Abhängigkeit von Rohstoffen wie Chromerz und senkt gleichzeitig die Kohlenstoffemissionen in der Produktion.

Ferrochrome -Produzenten passen sich an, indem sie die Energieeffizienz verbessern, in nachhaltige Technologien investieren und das Recycling von Ferrochrom selbst fördern. Dieser Trend trägt nicht nur dazu bei, globale Nachhaltigkeitsziele zu erreichen, sondern auch die Nachfrage nach qualitativ hochwertigem Ferrochrom zur Unterstützung des Recyclings von Edelstahl.

Im Juli 2024 führte Tata Steel erfolgreich eine Studie zur Verbreitung von Biomasse in der Produktion von Ferrochrome in seinem Werk in Athagarh durch. Diese nachhaltige Initiative, die auf die Reduzierung der Kohlenstoffemissionen abzielt, spiegelt die Verschiebung der Branche in Richtung umweltfreundlicher Praktiken und die wachsende Rolle von Recycling und alternativen Energiequellen wider.

Ferrochrome Market Report Snapshot

Segmentierung

Details

Durch Anwendung

Edelstahl, Spezialstahl, andere

Nach Produkttyp

Ferrochrom mit hohem Kohlenstoffferrochrom mit mittlerem Kohlenstoff, Ferrochrom mit niedrigem Kohlenstoff

Nach Endnutzungsbranche

Automobil, Bau, Konsumgüter, Luft- und Raumfahrt und Verteidigung

Nach Region

Nordamerika:USA, Kanada, Mexiko

Europa:Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Asien -Pazifik:China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch -pazifischen Raums

Naher Osten & Afrika:Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas

Durch Anwendung (Edelstahl, Spezialstahl und andere): Das Edelstahlsegment verdiente sich im Jahr 2023 in Höhe von 14,96 Milliarden USD. Ferrochrom wird in der Produktion von Edelstahl häufig verwendet, da es Korrosionsbeständigkeit, Festigkeit und Haltbarkeit verbessert.

Nach Produkttyp (hohes Kohlenstoff -Ferrochrom, mittelgroßes Kohlenstoff -Ferrochrom und Ferrochrom mit niedrigem Kohlenstoff): hohes Kohlenstoff -Ferrochrom, das aufgrund seines hohen Chromgehalts im Jahr 2023 75,21% des Marktanteils des Ferrochroms gehalten hat. Es ist ideal für die Herstellung langlebiger und leistungsstarker Materialien in verschiedenen Branchen.

Die Industrie der Endnutzung (Automobile, Bauwaren, Konsumgüter sowie Luft- und Raumfahrt und Verteidigung): Das Automobilsegment wird voraussichtlich bis 2031 USD in Höhe von 10,11 Mrd. USD erreichen, da es die Zähigkeit und Wärmefestigkeit von Stahl verbessert. Ferrochrome wird in der Automobilindustrie zunehmend eingesetzt.

Ferrochrome -MarktRegionale Analyse

Der asiatisch -pazifische Raum machte im Jahr 2023 einen Anteil von rund 38,67% des globalen Ferrochrome -Marktes mit einer Bewertung von 7,22 Milliarden USD aus. Der asiatisch -pazifische Raum ist die dominierendste Region für den Markt, die von der hohen Nachfrage nach Edelstahl in Ländern wie China, Indien und Japan zurückzuführen ist.

Diese Nationen sind aufgrund ihrer schnell wachsenden Branchen, einschließlich Bau, Automobil und Infrastruktur, große Verbraucher von Ferrochrom, einschließlich ihrer schnell wachsenden Branchen. Darüber hinaus beherbergt der asiatisch -pazifische Raum einige der größten Ferrochrome -Produzenten und stärkt die Marktführung in der Region weiter. Die starke industrielle Basis der Region und die zunehmende Fokus auf Nachhaltigkeit fördern weiterhin die Nachfrage nach Ferrochrom.

Im August 2024 unterzeichnete die Eurasische Ressourcengruppe (ERG) Mous mit großen japanischen Unternehmen, um den Betrieb in Zentralasien zu verbessern, einschließlich der Produktion von Green Ferrochrome. Diese Zusammenarbeit unterstützt die Dominanz des asiatisch -pazifischen Raums auf dem Markt, das von nachhaltigen Praktiken und regionalem industriellem Wachstum zurückzuführen ist.

Der Markt in Europa ist im Prognosezeitraum bei einer CAGR von 4,76%auf ein erhebliches Wachstum vorhanden. Europa ist eine schnell wachsende Region für den Ferrochrome-Markt, der von der steigenden Nachfrage nach Edelstahl in der Automobil-, Bau- und Fertigungsindustrie zurückzuführen ist.

Die Region konzentriert sich zunehmend auf Nachhaltigkeit, wobei Unternehmen umweltfreundlichere Praktiken einnehmen und die Recyclinganstrengungen verbessern, was wiederum die Notwendigkeit von qualitativ hochwertigem Ferrochrom stärkt.

Europas robuster industrieller Infrastruktur, technologische Innovationen in der Produktion und das Engagement für die Energieeffizienz undKreislaufwirtschaftPrinzipien sind Schlüsselfaktoren, die das Wachstum des Marktes unterstützen.Mit zunehmender Umweltbedenken beschleunigt Europa auf nachhaltige Produktion die Nachfrage nach Ferrochrom in der Region weiter.

Regulierungsrahmen der Region spielt auch eine wichtige Rolle bei der Gestaltung des Marktes

Das Emissionshandelssystem (ETS) wurde 2005 in Europa ins Leben gerufen. Die EU ETS basiert auf einem Prinzip „Cap and Trade“. Die Kappe bezieht sich auf das Grenzwert, das auf der Gesamtmenge des Treibhausgases festgelegt ist, die durch Installationen und Bediener, die unter den Umfang des Systems abgedeckt sind, emittiert werden können. Diese Obergrenze wird jährlich im Einklang mit dem Klimaziel der EU reduziert, um sicherzustellen, dass die EU -Emissionen im Laufe der Zeit abnehmen.

Die Registrierung, Bewertung, Genehmigung und Einschränkung von Chemikalien (REACH) ist das Hauptgesetz des EU, um die menschliche Gesundheit und die Umwelt vor den von Chemikalien ausgestatteten Risiken zu schützen.

OSHA ist Teil des Arbeitsministeriums für Arbeitsministerium. OSHA stellt sicher, dass amerikanische Arbeiter sichere und gesunde Arbeitsbedingungen frei von rechtswidrigen Vergeltungsmaßnahmen haben. OSHA führt ihre Mission durch, indem sie Standards festlegen und durchsetzen. Durchsetzung von Anti-Retaliations-Bestimmungen des OSHA-Gesetzes und anderer Bundeshistleblower-Gesetze; Bereitstellung und Unterstützung von Schulungen, Öffentlichkeitsarbeit, Bildung und Unterstützung; und auch zusammen mit staatlichen OSHA -Programmen zusammenarbeiten.

Das Clean Air Act im Rahmen der United States Environmental Protection Agency AIDS -Unternehmen, indem sie unterschiedliche Mittel zur Reduzierung der Luftverschmutzung bieten und gleichzeitig die Rechenschaftspflicht für die Erreichung des erforderlichen Emissionsniveaus aufrechterhalten.

Das Umweltgesetz (Schutz) wurde 1986 in Indien mit dem Ziel erlassen, den Schutz und die Verbesserung der Umwelt zu gewährleisten.

Wettbewerbslandschaft:

Der globale Markt zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch steigende Organisationen. Unternehmen auf dem Ferrochrome -Markt wachsen durch strategische Fusionen, Akquisitionen und Investitionen in die Produktionskapazität.

Sie untersuchen auch neue Märkte, verbessern die technologischen Fortschritte und konzentrieren sich auf nachhaltige Praktiken, um der wachsenden globalen Nachfrage nach Edelstahl zu befriedigen.

Im Januar 2024 sicherte sich die METSO Corporation von der Ferro Alloys Corporation Limited (Facor), Teil von Vedanta, für ein Ferrochrome -Werk in Bhadrak, Indien. Das 83,3 Mio. USD Projekt wird jährlich 300.000 Tonnen Ferrochrom produzieren, wobei die Operationen im Jahr 2025 beginnen.

Liste der wichtigsten Unternehmen auf dem Ferrochrome -Markt:

Fondelco Metal & Alloys Pvt Ltd. (Fondelco -Gruppe)

Zimasco

Maranatha Ferrochrome (privat) beschränkt

Afarak -Gruppe SE

Andere

Jüngste Entwicklungen

Im November 2024 wurde die Ferro -Legierungen und Mineralienabteilung von Tata Steel (FAMD) die erste im Ferrochrome -Sektor in Indien, die eine Umweltprodukterklärung (EPD) veröffentlichen. Dieser Meilenstein unterstreicht das Engagement des Unternehmens für Nachhaltigkeit und liefert transparente Umweltdaten für umweltbewusste Kunden.

Im Januar 2025 startete die Eurasische Ressourcengruppe (ERG) in Kasachstan ein Windkraftprojekt, um den CO2 -Fußabdruck seiner Produktion von Ferrochrome zu verringern, sich auf die Nachhaltigkeitsziele und die Unterstützung des Übergangs des Green Energy in der Branche auszurichten.

Im Dezember 2024 startete die Eurasische Ressourcengruppe (ERG) offiziell ihre Bolashak -Chrommine in Khromtau, Kasachstan. Die Mine, eine Schlüsselinvestition für ERG, stärkt die Position Kasachstans auf dem globalen Markt und erhöht gleichzeitig die lokale Entwicklung und Sicherheit durch fortschrittliche Automatisierungstechnologien.

Im Januar 2025 kündigte Outokumpu in seiner KEMI -Chrommine in Finnland eine Erhöhung der Mineralreserven um 95% an und sicherte sich langfristig ein erhebliches Ferrochromangebot. Die Expansions- und Nachhaltigkeitsanstrengungen der Mine verbessern ihre strategische Position auf dem globalen Markt.

Im August 2023 war Outokumpu der erste Ferrochrome -Hersteller, der eine Umweltprodukterklärung (EPD) für seine Produktion von Ferrochrome veröffentlichte. Dieser Schritt unterstreicht das Engagement des Unternehmens für Nachhaltigkeit, bietet Kunden mit kohlenstoffarmen Ferrochrom mit kohlenstoffreichem Kohlenstoff und der Steigerung der weltweiten Nachfrage nach umweltfreundlichen Materialien.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Ferrochrome -Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Ferrochrome-Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Siddhi ist ein versierter Fachmann mit umfassender Expertise in Forschung und Analyse, der sich durch die Bereitstellung maßgeschneiderter Berichte für eine Vielzahl von Branchen auszeichnet. Siddhis Fähigkeit, durch verschiedene Sektoren zu navigieren, wobei der Schwerpunkt auf der Gewinnung umsetzbarer Erkenntnisse liegt, beweist ihr domänenübergreifendes Fachwissen. Sie geht jeden Auftrag mit einer sorgfältigen und datengesteuerten Denkweise an und übersetzt komplexe Markttrends in klare Empfehlungen, die die Entscheidungsfindung leiten. Über ihre berufliche Arbeit hinaus verfolgt Siddhi leidenschaftlich gerne B2B-Wachstumschancen, bleibt den Branchentrends immer einen Schritt voraus und erweitert ihr Wissen kontinuierlich durch Lesen und Recherchieren.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.