Der Markt umfasst Technologien, Geräte und Dienstleistungen, die für minimal invasive interne Bildgebung und Diagnostik eingesetzt werden. Es umfasst EUS -Systeme, Echoendoskope und verwandte Zubehör in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken.

Zu den wichtigsten klinischen Anwendungen gehören Onkologie, Gastroenterologie, Pulmonologie und interventionelle Endoskopie. Der Bericht beschreibt die Haupttreiber des Marktwachstums sowie eine eingehende Analyse neu auftretender Trends und sich entwickelnde regulatorische Rahmenbedingungen, die die Branchenbahn prägen.

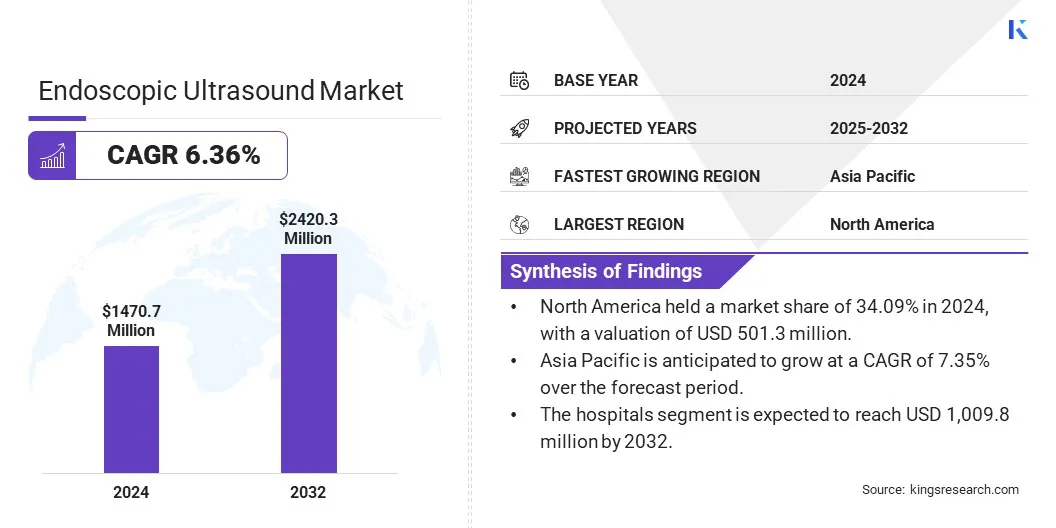

Endoskopischer UltraschallmarktÜberblick

Die globale endoskopische Ultraschallmarktgröße wurde im Jahr 2024 mit 1.470,7 Mio. USD bewertet und wird voraussichtlich von 1.559,5 Mio. USD im Jahr 2025 auf 2.420,3 Mio. USD bis 2032 wachsen und im Prognosezeitraum einen CAGR von 6,36% aufwiesen.

Der Markt verzeichnet aufgrund der steigenden Nachfrage nach minimal invasiven diagnostischen Verfahren erhebliche Ausdehnung. Die zunehmende Prävalenz von Magen -Darm- und Bauchspeicheldrüsenerkrankungen treibt die Verwendung von EUS bei der frühen Erkennung und Inszenierung vor. Fortschritte bei Bildgebungstechnologien verbessern die diagnostische Genauigkeit und unterstützen die breitere klinische Einführung.

Große Unternehmen, die in der endoskopischen Ultraschallindustrie tätig sind, sind Olympus Corporation, Ricoh Imaging Company, Ltd., Fujifilm Corporation, Boston Scientific Corporation, Medtronic, Conmed Corporation, Cook, Medi-Globe Gmbh, Esaote Spa, Samsung, Lepu Medical Technology (Besizing), Ltd. Healthcare Technologies Co. Ltd., Avinger und Endosound, Inc.

Fortschritte bei Bildgebungstechnologien verbessern die diagnostische Genauigkeit und Verfahrenspräzision in verschiedenen medizinischen Bereichen. Eine verbesserte Echtzeit-Visualisierung unterstützt bessere klinische Ergebnisse, während die zunehmende Einführung fortschrittlicher Ultraschallsysteme zu einer erhöhten Nachfrage führt. Die Erweiterung von Anwendungen bei minimalinvasiven Verfahren und eine stärkere Betonung der Erkennung frühzeitiger Krankheiten betanken das Marktwachstum weiter.

Im Juli 2024 startete Olympus das APLIO i800 Endoskopische Ultraschallsystem (EUS) in Europa. Der Prozessor verfügt über eine hervorragende mikrovaskuläre Bildgebung (SMI), die harmonische Bildgebung (Differentialgewebe) und die Scherwellenelastographie mit 2D-Kartierungsfunktion (2DWE), wodurch eine genaue Diagnose von Hepato-Pancreato-biliären Bedingungen und Atembedingungen unterstützt wird.

Schlüsselhighlights

Die endoskopische Ultraschallmarktgröße wurde im Jahr 2024 mit 1.470,7 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einem CAGR von 6,36% wachsen.

Nordamerika hatte 2024 einen Marktanteil von 34,09% mit einer Bewertung von 501,3 Mio. USD.

Das Segment Endoskopes erzielte 2024 einen Umsatz von 439,7 Mio. USD.

Das Magen -Darm -Krebssegment wird voraussichtlich bis 2032 USD 874,3 Mio. USD erreichen.

Das Krankenhäusersegment wird voraussichtlich bis 2032 in Höhe von 1.009,8 Mio. USD erreichen.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,35% wachsen.

Marktfahrer

Erweiterte Bildgebungspräzision und größere Gerätemanövrierfähigkeit

Der Markt verzeichnet eine bemerkenswerte Expansion, die größtenteils durch Fortschritte in der Kristalltechnologie vorangetrieben wird. Diese Technologie bietet eine höhere Bildauflösung und eine erhöhte Empfindlichkeit, die die diagnostische Genauigkeit und die Präzision der Behandlungen verbessert. Eine erhöhte Flexibilität der Geräte ermöglicht den Zugriff auf schwer zugängliche Bereiche und erleichtert effektivere therapeutische Interventionen.

Dies führt zu einer stärkeren Einführung von endoskopischem Ultraschall, reduzierten Verfahrenszeiten und einer verbesserten Patientensicherheit. Infolgedessen investieren Gesundheitsdienstleister stark in fortschrittliche endoskopische Ultraschallsysteme und unterstützen das Wachstum minimal invasiver Behandlungen.

Im März 2025 veröffentlichte Fujifilm Healthcare das eG-740-ut-interventionelle Ultraschallendoskop in ganz Europa. Das Gerät verfügt über Einzelkristalltechnologie, verbesserte Sichtbarkeit und Manövrierfähigkeit, die für den therapeutischen Einsatz bei endoskopischen Ultraschallverfahren ausgelegt sind.

Marktherausforderung

Hohe Kosten für endoskopische Ultraschallgeräte

Der endoskopische Ultraschallmarkt steht aufgrund der hohen Ausrüstungskosten erhebliche Herausforderungen gegenüber. Fortgeschrittene Technologie und spezialisierte Komponenten machen diese Systeme teuer, um zu erwerben und zu warten. Dies schränkt ihre Verfügbarkeit ein, insbesondere in kleineren Gesundheitseinrichtungen und Entwicklungsregionen, wodurch der Zugang des Patienten zu fortgeschrittenen diagnostischen und therapeutischen Verfahren einschränkt.

Um dies zu überwinden, konzentrieren sich die Hersteller darauf, erschwinglichere Geräte zu entwickeln, ohne die Leistung zu beeinträchtigen. Darüber hinaus kann die Verbesserung der Ausbildung und der Effizienz des Verfahrens der Kliniker dazu beitragen, die gesamten Betriebskosten zu senken. Diese Maßnahmen zielen darauf ab, die Zugänglichkeit zu erhöhen und eine umfassendere Einführung der endoskopischen Ultraschalltechnologie zu unterstützen.

Markttrend

Integration der KI und fortgeschrittener Ultraschallverarbeitung

Der Markt erlebt einen bemerkenswerten Trend zur Integration vonkünstliche Intelligenz(AI) und fortschrittliche Ultraschallverarbeitungstechnologien. AI verbessert die diagnostische Genauigkeit, indem Kliniker bei der Erkennung von Anomalien mit größerer Präzision und Konsistenz unterstützt werden.

Die erweiterte Ultraschallverarbeitung verbessert die Bildqualität durch Techniken wie Kontrastverbesserung und harmonische Bildgebung. Diese Innovationen ermöglichen eine bessere Visualisierung von Geweben und Läsionen und unterstützen frühere und genauere Diagnose.

KI und verbesserte Verarbeitung rationalisieren Workflows, reduzieren die Interpretationsfehler und verbessern die Patientenergebnisse. Ein solcher technologischer Fortschritt prägt die aktuellen Trends und führt zur weit verbreiteten Einführung von ausgefeilteren endoskopischen Ultraschallsystemen in den Bereichen Gesundheitswesen.

Im Mai 2025 stellte Olympus die Olysensen-Plattform mit dem Caddy-AI-basierten Detektionsgerät bei DDW vor, wodurch die Polyp-Detektion während der Koloskopie verbessert wurde. Das Unternehmen führte auch den EU-ME3-Ultraschallprozessor ein, um die Läsionsvisualisierung bei endoskopischen Ultraschallverfahren zu verbessern.

Nach Produkt (Endoskope, Ultraschallsonden, Ultraschallprozessoren, Bildgebungssysteme, Nadeln und Zubehör): Das Endoskope -Segment verdiente sich im Jahr 2024 auf 439,7 Mio. USD aufgrund ihrer weit verbreiteten Verwendung bei diagnostischen und therapeutischen Verfahren zwischen Gastroenterologie und Onkologie.

Durch Anwendung (Magen-Darm-Krebs, Lungenkrebs, Bauchspeicheldrüsen- und andere Erkrankungen und andere): Das Magen-Darm-Krebssegment hatte 2024 einen Anteil von 36,22%, die durch Erhöhung der Inzidenzraten und des klinischen Bedarfs an der Erkennung in Frühstadien angetrieben wurden.

Nach Endbenutzern (Krankenhäuser, ambulante Chirurgiezentren und andere): Das Krankenhäusersegment wird voraussichtlich bis 2032 aufgrund von hohem Patientenzufluss, fortschrittlichen Geräten und erfahrenen Fachleuten bis 2032 USD auf 1.009,8 Mio. USD erreichen.

Endoskopischer UltraschallmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der endoskopische Ultraschallmarkt in Nordamerika machte 2024 einen erheblichen Anteil von 34,09% im Wert von 501,3 Mio. USD aus. Dieses Wachstum wird durch eine starke klinische Einführung von endoskopischem Ultraschall in Onkologie und Gastroenterologie angetrieben. Die weit verbreitete Verwendung in großen Krankenhäusern und akademischen medizinischen Zentren, insbesondere in den USA, hat ein anhaltendes Wachstum unterstützt.

Die technologische Innovation unter der Leitung der wichtigsten Hersteller in der Region fördert die diagnostische Präzision weiter. Ein hohes Bewusstsein bei Angehörigen der Gesundheitsberufe und Patienten über die Vorteile einer minimalinvasiven Diagnostik hat die Nachfrage beeinflusst.

Das Vorhandensein spezialisierter Endoskopie -Suiten und die Integration von EUS in routinemäßige Krebsbewertungen haben die Position Nordamerikas auf dem globalen Markt weiter festig.

Die endoskopische Ultraschallindustrie im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 7,35% registrieren. Das Wachstum wird durch steigende Inzidenz von Magen-, Pankreas- und Speiseröhrenkrebs in Ländern wie China, Japan und Südkorea unterstützt. Die Erweiterung des Zugangs zu fortschrittlichen diagnostischen Instrumenten in städtischen Krankenhäusern steigert die Nachfrage nach EUS -Verfahren.

In Japan tragen hohe Gesundheitsstandards und ein starker Fokus auf das Krebs -Screening zu dieser Aufnahme bei. Indien und Südostasien sehen zunehmende Investitionen in Endoskopiedienste in privaten Krankenhäusern. Die wachsende Zahl der ausgebildeten Endosonografen in Kombination mit der Verbesserung der Infrastruktur in Tertiärversorgung zeichnet sich auf das Verfahrensvolumen und beschleunigt das regionale Marktwachstum.

Im Januar 2024 erklärten sich die Canon Medical Systems Corporation und die Olympus Corporation bereit, an endoskopischen Ultraschallsystemen zusammenzuarbeiten. Canon Medical entwickelt und fertigt diagnostische Ultraschallsysteme für EUS, während Olympus Vertrieb und Marketing übernimmt. Die Partnerschaft zielt darauf ab, fortgeschrittene EUS-Geräte mit qualitativ hochwertiger Bildgebung zu versorgen und sich auf technologische Fortschritte und die globale Expansion in Japan und Europa zu konzentrieren.

Regulatorische Rahmenbedingungen

In den USADie Regulierungsbehörde für endoskopische Ultraschallgeräte ist die Food and Drug Administration (FDA). Die FDA reguliert die Herstellung, Kennzeichnung und Vermarktung von EUS -Geräten, um ihre Sicherheit und Wirksamkeit zu gewährleisten.

In Europa, Endoskopischer Ultraschall (EUS) wird gemäß der Regulation der Medizinprodukte (MDR) reguliert. Das MDR gewährleistet vor der Marktzunikation Sicherheits-, Leistung und klinische Bewertungsstandards.

In JapanDie Arzneimittelbehörde der Pharmazie- und Medizinprodukte (PMDA) in Zusammenarbeit mit dem Ministerium für Gesundheit, Arbeit und Wohlfahrt (MHLW) überwacht die Zulassung, die Sicherheitsüberwachung und die Einhaltung von EUS mit nationalen Standards.

Wettbewerbslandschaft

Der endoskopische Ultraschallmarkt ist durch etablierte Hersteller gekennzeichnet, die sich auf die technologische Differenzierung und die klinische Integration konzentrieren. Die wichtigsten Spieler priorisieren die Produktinnovation durch hochauflösende Bildgebung, verbesserte Nadeldesigns und kompakte Systemkonfigurationen für bestimmte Verfahren.

Sie führen strategische Zusammenarbeit mit Krankenhäusern und Forschungsinstitutionen ein, um die klinische Validierung zu unterstützen und prozedurale Anwendungen zu erweitern. Unternehmen erweitern ihre Präsenz in Regionen mit hohem Wachstum, indem sie die Vertriebsnetzwerke erhöhen und lokalisierte Schulungen für Endosonographen anbieten.

Die laufenden Investitionen in Forschung und Entwicklung sowie die Ausweitung des Portfolios in interventionelle EUS -Anwendungen tragen dazu bei, die Wettbewerbsfähigkeit aufrechtzuerhalten. Einige Unternehmen verwenden modulare Systemdesigns, um anpassbare Lösungen in verschiedenen Pflegeeinrichtungen anzubieten, einschließlich ambulanter und Spezialzentren.

Im März 2025 haben NVIDIA und GE Healthcare zusammengearbeitet, um die autonome Röntgen- und Ultraschallbildgebung mithilfe des NVIDIA ISAAC für die Simulationsplattform für die Gesundheits-Simulation voranzutreiben. Die Plattform ermöglicht das virtuelle Training, Testen und die Validierung autonomer Systeme, um den Zugang des Patienten zu verbessern und die Arbeitsload -Herausforderungen zu bewältigen.

Liste der wichtigsten Unternehmen auf dem endoskopischen Ultraschallmarkt:

Im September 2024Fujifilm Healthcare Europe kündigte an, dass das Arietta 750 FF Endo Ultraschallsystem jetzt mit Fujifilm-Ultraschallendoskopen und dem EB-530US-Bronchoskop kompatibel ist. Dieses Upgrade, das für neue und bestehende Arietta 750 -Systeme verfügbar ist, integriert fortschrittliche Bildgebungstechnologien, um die diagnostische und therapeutische Leistung zu verbessern.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den endoskopischen Ultraschallmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.