Marktgröße, Anteil, Wachstum und Branchenanalyse für elektronische Kriegsführung, nach Endbenutzer (Landstreitkräfte, Luft, Marine), nach Plattform (Flugzeug, Waffe, Marineschiff), nach Typ (elektronische Unterstützung, elektronischer Schutz), nach Technologie (Antennen, elektronisches Anti-Jam-Schutzsystem, gerichtete Energiewaffe) und regionale Analyse, 2024-2031

Seiten: 210 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Entwicklung, Produktion und Integration fortschrittlicher Technologien, die die strategische Nutzung des elektromagnetischen Spektrums bei Verteidigungseinsätzen ermöglichen.

Dazu gehören elektronische Angriffssysteme (EA), die feindliche elektronische Anlagen stören oder deaktivieren, und elektronische Schutzmaßnahmen (EP), die befreundete Systeme vor Störungen schützen. Es umfasst auch elektronische Unterstützungsfunktionen (ES), die elektromagnetische Signale erkennen und analysieren, um das Situationsbewusstsein und die betriebliche Entscheidungsfindung zu verbessern.

Der Bericht skizziert die Haupttreiber des Marktwachstums und bietet eine eingehende Analyse neuer Trends und sich entwickelnder regulatorischer Rahmenbedingungen, die den Markt in den kommenden Jahren prägen werden.

Markt für elektronische KriegsführungÜberblick

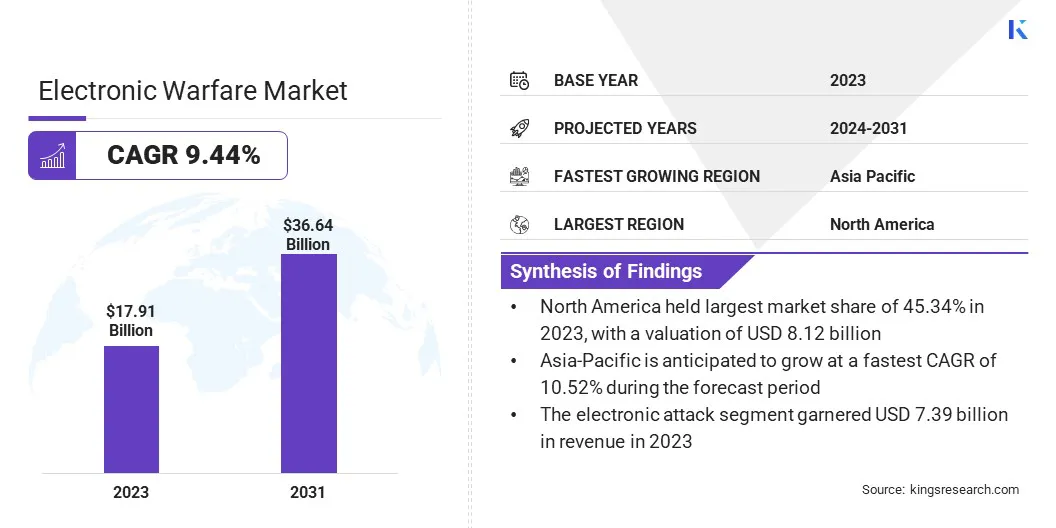

Die Größe des globalen Marktes für elektronische Kriegsführung wurde im Jahr 2023 auf 17,91 Milliarden US-Dollar geschätzt und soll von 19,48 Milliarden US-Dollar im Jahr 2024 auf 36,64 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,44 % im Prognosezeitraum entspricht.

Die wachsende Nachfrage nach fortschrittlichen Fähigkeiten zur elektronischen Kriegsführung wird durch steigende globale Verteidigungsausgaben und erhöhte geopolitische Spannungen, insbesondere in Regionen mit Konflikten und Sicherheitsherausforderungen, vorangetrieben. Steigende staatliche Investitionen zur Modernisierung der militärischen Infrastruktur beschleunigen das Marktwachstum zusätzlich.

Wichtige Unternehmen, die in der Branche der elektronischen Kriegsführung tätig sind, sind BAE System, Northrop Grumman, Lockheed Martin Corporation, RTX, Elbit Systems Ltd, Saab AB, Thales, General Dynamics Mission Systems, Inc, L3Harris Technologies, Inc, Leonardo S.p.A, Boeing, Hensoldt AG, TEKTRONIX, INC., Tata Advanced Systems Limited und Israel Aerospace Industries Ltd.

Der zunehmende Einsatz elektronischer Kriegsführungssysteme (EW) für Angriffs-, Schutz- und Unterstützungsfunktionen auf Luft-, Land-, See- und Weltraumplattformen steigert die Nachfrage nach integrierten EW-Lösungen.

Dazu gehören Radarstörgeräte, Signalaufklärungssysteme und gezielte Energiewaffen, die die feindliche Kommunikation unterbrechen und verbündete Vermögenswerte schützen sollen.

Im April 2025 erhielt Bharat Electronics Limited (BEL).ein Auftrag des indischen Verteidigungsministeriums im Wert von 275 Mio. Das Abkommen zielt darauf ab, die Überlebensfähigkeit der Hubschrauber in feindlichen Umgebungen zu verbessern und Indiens einheimische EW-Fähigkeiten zu verbessern.

Wichtigste Highlights

Die Größe der Branche der elektronischen Kriegsführung wurde im Jahr 2023 auf 17,91 Milliarden US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 9,44 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 45,34 % bei einer Bewertung von 16,85 Milliarden US-Dollar.

Das Marinesegment wird bis 2031 voraussichtlich 14,39 Milliarden US-Dollar erreichen.

Das Marineschiffsegment erwirtschaftete im Jahr 2023 einen Umsatz von 6,21 Milliarden US-Dollar.

Das Segment elektronischer Angriffe wird bis 2031 voraussichtlich 15,57 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Segment der gerichteten Energiewaffen im Prognosezeitraum die schnellste CAGR von 11,18 % verzeichnen wird

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,52 % wachsen.

Markttreiber

„Steigende globale Verteidigungsausgaben“

Der Markt für elektronische Kriegsführung wächst aufgrund steigender weltweiter Verteidigungsausgaben, die auf die Stärkung der nationalen Sicherheit und die Verbesserung der operativen Fähigkeiten abzielen. Zunehmende geopolitische Spannungen, regionale Konflikte und sich entwickelnde Formen der Kriegsführung veranlassen Länder dazu, Investitionen in elektronische Schutz- und Unterstützungssysteme Vorrang einzuräumen.

Diese Technologien sind unerlässlich, um die feindliche Kommunikation zu unterbrechen, verbündete Vermögenswerte zu schützen und die Aufklärung auf dem Schlachtfeld zu verbessern. Regierungen stellen zunehmend Mittel für fortschrittliche EW-Technologien bereit, um aufkommenden Bedrohungen zu Lande, in der Luft, zu Wasser, im Weltraum und im Cyberbereich entgegenzuwirken, was wiederum das Marktwachstum vorantreibt.

Im November 2024 hat L3Harris Technologies, Inc.gab den erfolgreichen Abschluss der Safety of Flight (SOF)-Tests für seine volldigitale elektronische Kriegsführungssuite Viper Shield bekannt, die für F-16-Kampfflugzeuge entwickelt wurde.

Marktherausforderung

„Spektrumsüberlastung“

Die Überlastung des Spektrums im Markt für elektronische Kriegsführung stellt eine erhebliche Herausforderung dar, da die steigende Nachfrage nach dem elektromagnetischen Spektrum durch militärische und zivile Systeme zu überfüllten Frequenzbändern führt.

Diese Überlastung beeinträchtigt die Wirksamkeit elektronischer Kriegsführungssysteme, die für Operationen wie Störungen und Signalabfang auf klare, unbestrittene Frequenzen angewiesen sind. Dadurch wird die Fähigkeit, bestimmte Frequenzen anzuvisieren oder die Systemintegrität aufrechtzuerhalten, beeinträchtigt, was Auswirkungen auf die Leistung elektronischer Kriegsführungstechnologien hat.

Um dieser Herausforderung zu begegnen, investieren Unternehmen in die Entwicklung ausgefeilterer Signalverarbeitungstechniken und Frequenzagilitätslösungen. Um eine effizientere und flexiblere Nutzung der verfügbaren Frequenzen zu ermöglichen, werden dynamische Spektrummanagementtechnologien integriert.

Darüber hinaus konzentrieren sich die Hersteller auf die Entwicklung adaptiver elektronischer Kriegsführungssysteme, die sich schnell an sich ändernde elektromagnetische Umgebungen anpassen können und so eine kontinuierliche betriebliche Wirksamkeit in überlasteten Spektren gewährleisten.

Markttrend

„Entwicklung gerichteter Energiewaffen (DEWs)“

Die Entwicklung vonGerichtete Energiewaffen (DEWs)wie Hochleistungslaser und mikrowellenbasierte Systeme ist ein wichtiger Trend auf dem globalen Markt für elektronische Kriegsführung. Diese Systeme gewinnen aufgrund ihrer Präzision und Kosteneffizienz im Vergleich zu herkömmlichen kinetischen Waffen an Vorrang.Der Bedarf an fortschrittlichen, nichtkinetischen Lösungen zur Neutralisierung feindlicher Bedrohungen treibt die Verlagerung hin zu DEWs voran.

Militärische Streitkräfte investieren in die Entwicklung und Beschaffung dieser Systeme für ein breites Anwendungsspektrum, darunter Raketenabwehr, Radarstörung und Abwehr unbemannter Luftfahrzeuge (UAVs). Darüber hinaus bieten DEWs Vorteile wie minimale Kollateralschäden, niedrigere Betriebskosten und eine geringere Abhängigkeit von herkömmlicher Munition.

Schnappschuss des Marktberichts über elektronische Kriegsführung

Segmentierung

Einzelheiten

Vom Endbenutzer

Landstreitkräfte, Luft, Marine

Nach Plattform

Flugzeug, Waffe, Marineschiff, Fahrzeug

Nach Typ

Elektronische Unterstützung, elektronischer Schutz, elektronischer Angriff, andere

Durch Technologie

Antennen, elektronisches Anti-Jam-Schutzsystem, gerichtete Energiewaffe, IR-Raketenwarnsystem, optische Angriffslösungen und andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Endbenutzern (Landstreitkräfte, Luftstreitkräfte, Seestreitkräfte): Das Segment der Landstreitkräfte erwirtschaftete im Jahr 2023 6,28 Milliarden US-Dollar aufgrund der gestiegenen Nachfrage nach bodengestützten elektronischen Kriegsführungssystemen zur Abwehr sich entwickelnder Bedrohungen in terrestrischen Kampfumgebungen.

Nach Plattform (Flugzeuge, Waffen, Marineschiffe, Fahrzeuge): Das Flugzeugsegment hielt im Jahr 2023 10,05 % des Marktes, was auf die zunehmende Integration fortschrittlicher elektronischer Kriegsführungssysteme in Militärflugzeugen zur Verbesserung des Situationsbewusstseins, der Bedrohungserkennung und der Überlebensfähigkeit in umkämpften Lufträumen zurückzuführen ist.

Nach Art (elektronische Unterstützung, elektronischer Schutz, elektronischer Angriff, andere): Das Segment der elektronischen Angriffe wird bis 2031 voraussichtlich 15,57 Milliarden US-Dollar erreichen, da der Bedarf an Offensivfähigkeiten steigt, die feindliche Radar-, Kommunikations- und Befehlssysteme in modernen Kriegsszenarien stören, täuschen oder neutralisieren können.

Nach Technologie (Antennen, elektronisches Anti-Jam-Schutzsystem, gerichtete Energiewaffe, IR-Raketenwarnsystem, optische Angriffslösungen, andere): Die gerichtete Energiewaffe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,18 % wachsen, angetrieben durch steigende Investitionen in präzise, nicht-kinetische Kriegsführungslösungen, die in der Lage sind, feindliche Elektronik mit minimalem Kollateralschaden außer Gefecht zu setzen.

Markt für elektronische KriegsführungRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil der elektronischen Kriegsführung in Nordamerika lag im Jahr 2023 bei rund 45,34 %, bei einer Bewertung von 8,12 Milliarden US-Dollar. Die Dominanz Nordamerikas auf dem Markt wird auf erhebliche Verteidigungsausgaben, laufende Modernisierungsprogramme und die Präsenz wichtiger Verteidigungsunternehmen und Technologieunternehmen zurückgeführt.

Die Region profitiert von der starken staatlichen Unterstützung für die Einführung fortschrittlicher Militärtechnologien, einschließlich elektronischer Kriegsführung, die das Wachstum des Marktes vorantreibt.

Strategische Kooperationen zwischen Verteidigungsbehörden und Unternehmen des privaten Sektors sowie der häufige Einsatz von EW-Systemen auf verschiedenen militärischen Plattformen stärken die Marktführerschaft der Region weiter.

Die elektronische Kriegsführungsindustrie im asiatisch-pazifischen Raum steht vor einem deutlichen Wachstum mit einer robusten durchschnittlichen jährlichen Wachstumsrate von 10,52 % im Prognosezeitraum. Der zunehmende Fokus der Asien-Pazifik-Region auf die Modernisierung der Verteidigung und die regionale Sicherheit treibt erhebliche Investitionen in fortschrittliche Fähigkeiten zur elektronischen Kriegsführung voran.

Länder wie China, Indien, Japan und Südkorea modernisieren ihre militärische Infrastruktur rasch und legen dabei Wert auf die Integration elektronischer Unterstützungs-, Schutz- und Angriffssysteme, um den sich entwickelnden Bedrohungen zu begegnen.

Lokale Verteidigungsbehörden betreiben aktiv Technologietransfer und gemeinsame Entwicklungsprogramme, um einheimische Fähigkeiten aufzubauen und die Abhängigkeit von ausländischen Lieferanten zu verringern. Darüber hinaus verzeichnet die Region eine zunehmende Beschaffung von mit elektronischer Kriegsführung ausgestatteten Plattformen, darunter Kampfflugzeuge der nächsten Generation, Marineschiffe und Bodensysteme.

Dieser strategische Vorstoß in Richtung Eigenständigkeit und High-Tech-Verteidigungsbereitschaft beschleunigt die Einführung elektronischer Kriegsführungslösungen und stärkt die Position des asiatisch-pazifischen Raums als wichtiger Wachstumsmarkt.

Regulatorische Rahmenbedingungen

In der Europäischen UnionDas Radio Spectrum Policy Program (RSPP) regelt die Verwaltung und Zuteilung von Funkfrequenzen, um deren effiziente Nutzung sicherzustellen. Diese Politik unterstützt die digitale Wirtschaft und erleichtert technologische Fortschritte, einschließlich der elektronischen Kriegsführung.

In den USAregelt die Federal Communications Commission (FCC) die Zuteilung und Lizenzierung des elektromagnetischen Spektrums für verschiedene Zwecke. Die FCC stellt sicher, dass die Frequenzen effizient auf den kommerziellen, staatlichen und Verteidigungssektor verteilt werden, um Störungen zu verhindern und einen sicheren Betrieb zu gewährleisten.

In der Europäischen UnionDie Datenschutz-Grundverordnung (DSGVO) gewährleistet den Schutz personenbezogener Daten, indem sie regelt, wie Unternehmen Daten sammeln, speichern und verarbeiten. Es schreibt vor, dass Unternehmen die ausdrückliche Zustimmung von Einzelpersonen einholen, sichere Datenspeicherungspraktiken implementieren und Einzelpersonen den Zugriff, die Korrektur oder die Löschung ihrer Daten ermöglichen.

Wettbewerbslandschaft

Die Branche der elektronischen Kriegsführung zeichnet sich durch mehrere Schlüsselakteure aus, die aktiv Strategien verfolgen, die auf technologische Innovationen ausgerichtet sind, wie etwa die Entwicklung von Multi-Domain-Systemen für die elektronische Kriegsführung und Stör- und Erkennungstechnologien der nächsten Generation.

Diese Fortschritte verbessern die Systeminteroperabilität, die Anpassungsfähigkeit und die Reaktion auf Bedrohungen in Echtzeit und stärken so ihren Wettbewerbsvorteil. Durch Investitionen in modernste Forschung und Entwicklung und den Aufbau strategischer Verteidigungspartnerschaften begegnen Unternehmen der wachsenden Nachfrage nach agilen und integrierten Lösungen für die elektronische Kriegsführung auf Land-, Luft- und Marineplattformen.

Im Juli 2023 entwickelte das Southwest Research Institute (SwRI) ein fortschrittliches elektronisches Kriegsführungssystem für die US-Luftwaffe. Das System wird künstliche Intelligenz nutzen, um Bedrohungen autonom in Echtzeit zu erkennen, zu klassifizieren und abzuwehren und so die Überlebensfähigkeit von Flugzeugen in komplexen und umkämpften Umgebungen erheblich zu verbessern.

Liste der wichtigsten Unternehmen im Markt für elektronische Kriegsführung:

Im Februar 2025, V2X Inc. erhielt von der US-Luftwaffe einen Auftrag über 21 Millionen US-Dollar zur Bereitstellung von Wartungs- und Supportdienstleistungen für Avionik- und elektronische Kriegsführungssysteme, einschließlich AN/ALQ-172 und AN/ALQ-161. Ziel des Vertrags ist es, die Einsatzbereitschaft der Flugzeuge B-52, B-1B und C-130 in einem sich entwickelnden Bedrohungsumfeld aufrechtzuerhalten.

Im Februar 2025Saab hat mit Hindustan Aeronautics Limited (HAL) eine Absichtserklärung zur gemeinsamen Produktion eines fortschrittlichen Laserwarnsystems für die indischen Streitkräfte geschlossen.

Im November 2024, BAE Systems entwickelte fortschrittliche Gegenmaßnahmen zur elektronischen Kriegsführung für Kampffahrzeuge der US-Armee. Diese Systeme zielen darauf ab, Bodentruppen vor aufkommenden elektronischen Bedrohungen zu schützen, indem sie das Situationsbewusstsein verbessern und robuste Verteidigungsmechanismen bereitstellen.

Im April 2024, Sigma Defense hat EWA Inc. übernommen, um seine Fähigkeit zur Unterstützung des CJADC2-Ökosystems zu verbessern und eine schnelle, integrierte Datenerfassung und -freigabe zu ermöglichen, um dem US-Militär Informationen nahezu in Echtzeit bereitzustellen. Diese Übernahme wird zu einer schnelleren Datenerfassung, -analyse und -verteilung beitragen und die Angebote von Sigma Defense für das US-Verteidigungsministerium und nationale Sicherheitsbehörden erweitern.

Im Juni 2023Elbit Systems stellte auf der Paris Airshow eine fortschrittliche Lösung für die elektronische Kriegsführung vor, die Teil seiner Unified EW-Suite ist. Dieses System umfasst einen Radarwarnempfänger (RWR), der Drohnenbedrohungen erkennt und gleichzeitig seine traditionellen Radarwarnfunktionen fortsetzt.

Im April 2023, BAE Systems begann mit der Produktion seiner verbesserten Block 4-Systeme zur elektronischen Kriegsführung für den F-35-Kampfjet. Diese Systeme sind darauf ausgelegt, komplexe Bedrohungen zu bekämpfen, indem sie die Erkennungs-, Zielgerichtetheits- und Gegenmaßnahmenfunktionen verbessern.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für elektronische Kriegsführung im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.