Marktgröße, Anteil, Wachstum und Industrie für elektronische Designautomatisierung nach Werkzeugtyp (Halbleiter-IP, computergestütztes Engineering (CAE), andere), nach Einsatz (lokal, Cloud-basiert), nach Endverwendungsindustrie (Unterhaltungselektronik, Automobile) und regionale Analyse, Analyse, Regionalanalyse, 2025-2032

Seiten: 190 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst Softwaretools und -dienste, die zum Entwerfen, Simulieren und Testen elektronischer Systeme wie integrierten Schaltungen (ICs) und gedruckten Leiterplatten (PCBs) verwendet werden.

Es umfasst eine breite Palette von Lösungen für schematische Erfassung, Layoutdesign, Überprüfung und Simulation für Unterhaltungselektronik, Automobil-, Telekommunikations- und Luft- und Raumfahrtindustrie. Der Bericht analysiert die wichtigsten Markttreiber, die regionale Dynamik und die Wettbewerbslandschaft, die den Markt während des Prognosezeitraums beeinflussen.

Markt für elektronische DesignautomatisierungÜberblick

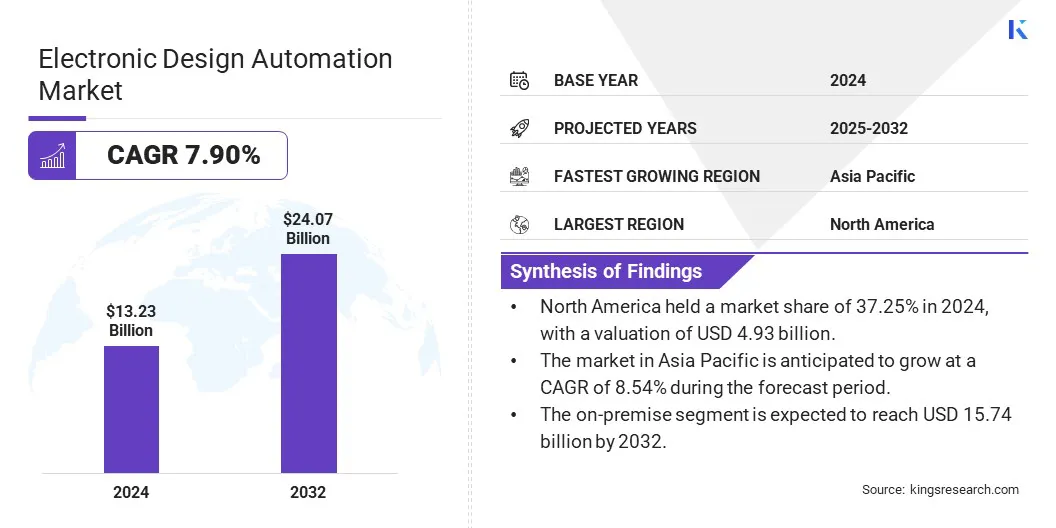

Die globale Marktgröße für elektronische Designautomatisierung wurde im Jahr 2024 mit 13,23 Milliarden USD bewertet und wird voraussichtlich von 14,14 Mrd. USD im Jahr 2025 auf 24,07 Mrd. USD bis 2032 wachsen und im Prognosezeitraum eine CAGR von 7,90% aufwiesen.

Der Markt wächst rasant und wird durch Erhöhung der Investitionen in fortschrittliche Fertigungstechnologien und die Verschiebung zur Automatisierung des Elektronikdesigns angeheizt. Der kontinuierliche Bedarf an höherer Entwurfsgenauigkeit, schnellerer Zeitpunkt und verbesserter Leistung in elektronischen Produkten ist die Nachfrage nach anspruchsvollen EDA-Tools.

Große Unternehmen, die in der Electronic Design Automation Indusry tätig sind, sind Synopsys, Inc., Cadence Design Systems, Inc., Siemens, Ansys, Inc, Keysight Technologies, Renesas Electronics Corporation, Zuken, Agnisys, Inc.

Darüber hinaus führen die Ausweitung der Semiconductor-Herstellung und die Verschiebung in Richtung maßgeschneiderter, anwendungsspezifischer integrierter Schaltkreise (ASICs) das Marktwachstum vor. Cloud-basierte EDA-Lösungen gewinnen in Sektoren wie Unterhaltungselektronik, Automobil- und Telekommunikationsanwaltschaft aufgrund ihrer Flexibilität, Skalierbarkeit und Unterstützung komplexer Design-Workflows und dadurch das Marktwachstum.

Im März 2024 startete HCLTECH in Zusammenarbeit mit NetApp eine Lösung für elektronische Designautomatisierung (EDA), um EDA -Implementierungen in der Hybrid -Cloud zu beschleunigen. Die Lösung verwendet NetApps Design Anywhere Plattform, um das Semiconductor -Design zu optimieren, die Skalierbarkeit zu verbessern und die Orchestrierung in der Infrastruktur für große EDA -Workloads zu verwalten.

Schlüsselhighlights

Die Marktgröße für elektronische Designautomatisierung wurde im Jahr 2024 mit 13,23 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 7,90% wachsen.

Nordamerika hatte 2024 einen Marktanteil von 37,25% mit einer Bewertung von 4,93 Milliarden USD.

Das Halbleiter -IP -Segment erzielte 2024 einen Umsatz von 5,03 Milliarden USD.

Das On-Premise-Segment wird voraussichtlich bis 2032 15,74 Milliarden USD erreichen.

Das Automobilsegment wird voraussichtlich bis 2032 5,94 Milliarden USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 8,54% wachsen.

Marktfahrer

Erhöhte Komplexität der Halbleiterentwürfe, die die Nachfrage nach fortschrittlichen EDA -Tools vorantreiben

Der Markt verzeichnet ein signifikantes Wachstum, das durch die zunehmende Komplexität von Halbleiterdesigns zurückzuführen ist. Wenn sich die Branche in Richtung fortschrittlicher Knotentechnologien und Multi-Die-Systeme verlagert, besteht eine wachsende Nachfrage nach ausgefeilteren EDA-Tools, die die Design-, Überprüfungs- und Simulationsprozesse rationalisieren können.

EDA -Tools spielen eine zentrale Rolle bei der Optimierung des Designflusses, der Sicherstellung der funktionalen Richtigkeit und der Ermöglichung der Leistungsoptimierung für verschiedene Anwendungen. Der sich entwickelnde Bedarf an Werkzeugen, die neue Materialien, schrumpfende Knoten und die Integration mehrerer Chips in ein einzelnes System unterstützen, steigt die Nachfrage nach EDA-Lösungen der nächsten Generation, was wiederum das Wachstum des Marktes vorantreibt.

Im September 2024 haben Synopsys, Inc. und TSMC zusammengearbeitet, um fortschrittliche EDA- und IP-Lösungen zu den hochmodernen Prozessen und 3DFabric-Technologien von TSMC zu liefern. Die Partnerschaft zielte darauf ab, die Innovation im KI- und Multi-Die-Chip-Design zu beschleunigen, indem sie die KI-gesteuerten EDA-Flows, die Leistungsfunktionen für die Backside-Stromversorgung und die Multi-Physik-Lösungen nutzten, um die Leistung, die Energieeffizienz und die technische Produktivität zu verbessern.

Marktherausforderung

Cybersicherheit Herausforderungen

Cybersicherheit ist eine große Herausforderung im Markt für elektronische Designautomatisierung, da die zunehmende Komplexität von Halbleiterdesigns sie für Cyberangriffe anfälliger macht.

EDA -Tools sind ein wesentlicher Bestandteil des Entwerfens und Überprüfens von Chips, und diese Tools kümmern sich häufig um sensibles geistiges Eigentum und proprietäre Designs. Da Designs über Cloud -Umgebungen und kollaborative Plattformen hinweg bewegen, ist das Risiko von Cyber -Bedrohungen wie Datenverletzungen, IP -Diebstahl und Sabotage zugenommen.

Um diese Bedrohungen anzugehen, übernehmen EDA -Anbieter fortgeschrittene Cybersicherheitslösungen. Dies umfasst die Implementierung robuster Verschlüsselungsmethoden zum Schutz von Designdaten, die Verwendung sicherer Cloud-Plattformen mit integriertem Schutz und die Einführung starker Benutzerauthentifizierungsprotokolle.

Im Januar 2025 trat Secure-IC Cadence Design Systems, Inc., ein weltweit führender Anbieter von Electronic Design Automation, zu seiner engagierten Sicherheitseinheit. Die Akquisition integriert die eingebetteten Cybersecurity-Lösungen von Secure-IC in das EDA-Portfolio von Cadence. Dies verbessert die Funktionen von Cadence in sicherem Chiplet und komplexem SOC-Design und hilft dabei, den wachsenden Bedarf an Sicherheit auf Hardware-Ebene im Halbleiter-Designprozess zu befriedigen.

Markttrend

KI und maschinelles Lernen verbessert die Effizienz und Optimierung

Die Integration von KI und maschinellem Lernen in elektronische Design -Automatisierungs -Workflows ist ein herausragender Trend, der den Markt neu formuliert. Diese technologische Verschiebung ermöglicht schnellere Konstruktionszyklen durch Automatisierung komplexer Prozesse und optimiertes Design -Effizienz.

Darüber hinaus verbessert KI und maschinelles Lernen die Optimierung der Leistungsleistung und ermöglichen eine verbesserte ChIP-Leistung und minimieren gleichzeitig den Stromverbrauch und die Flächenanforderungen. Die Automatisierung von Verifizierungsprozessen verringert die manuelle Intervention weiter, verbessert die Genauigkeit und die Verringerung des Marktes für neue Designs.

Infolgedessen steigern diese Fortschritte die Produktivität erheblich und befähigen die Ingenieure, die zunehmende Nachfrage nach komplexeren und effizienteren Halbleiterdesigns auf dem Markt zu befriedigen.

Im März 2024 führte Synopsys, Inc. auf der Snug Silicon Valley Conference in Kalifornien neue KI-gesteuerte EDA-, IP- und Systemdesignlösungen ein. Dazu gehörten 3DSO.AI für 3D-Konstruktionsraumoptimierung, neue Hardware-assistierte Verifizierungssysteme und aHybridwolkeLösung für EDA -Workflows.

Marktbericht für elektronische Designautomatisierung Snapshot

Segmentierung

Details

Nach Werkzeugtyp

Semiconductor IP, computergestütztes Engineering (CAE), IC Physical Design & Contrent, Print Circuit Board (PCB) und MCM, Design for Manufacturing (DFM), andere

Durch Bereitstellung

On-Premise, Cloud-basiert

Durch Endverwendungsindustrie

Unterhaltungselektronik, Automobile, Industrie, Telekommunikations- und Networking, Luft- und Raumfahrt und Verteidigung, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Werkzeugtyp (Halbleiter IP, Computer-Aided Engineering (CAE), IC Physical Design & Construification, Print Circuit Board (PCB) und MCM, Design for Manufacturing (DFM): Das Halbleiter-IP-Segment verdient 5,03 Milliarden im Jahr 2024 aufgrund der zunehmenden Nachfrage nach hoher Performance, Customized-Chips für Advanced-Technologien wie 5G und IOT.

Durch Bereitstellung (On-Premise, Cloud-basiert): Das On-Premise-Segment enthielt 2024 65,91% des Marktes, da die Kontrolle, die Datensicherheit und die Integration mit Legacy-Systemen in stark regulierten Branchen bevorzugen.

In der Endverbrauchsbranche (Unterhaltungselektronik, Automobil, Industrie, Telekommunikation und Netzwerk, Luft- und Raumfahrt & Verteidigung, andere): Das Automobilsegment wird voraussichtlich bis 2032 USD 5,94 Milliarden USD erreichen

Markt für elektronische DesignautomatisierungRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Nordamerika machte 2024 einen Anteil von 37,25% am Markt für elektronische Designautomatisierung aus, wobei eine Bewertung von 4,93 Milliarden USD bewertet wurde. Die Dominanz der Region wird hauptsächlich durch das Vorhandensein von großen Halbleiter- und Elektronikunternehmen angetrieben, darunter globale Führungskräfte in Bezug auf Unterhaltungselektronik, Automobile und Telekommunikation.

Die Nachfrage nach fortschrittlichen EDA -Tools in Branchen wie Luft- und Raumfahrt und Verteidigung trägt ebenfalls erheblich zum Marktwachstum in dieser Region bei.

Darüber hinaus verbessert die Einführung von Cloud-basierten EDA-Lösungen die operative Effizienz und die Marktzeit von Halbleiterchips und elektronischen Geräten. Diese Faktoren beschleunigen die Produktentwicklungszyklen und steigern das Wachstum des Marktes.

Im Dezember 2024 arbeitete Marvell Technology, Inc. durch eine fünfjährige Vereinbarung mit Amazon Web Services (AWS) zusammen. Die Partnerschaft konzentriert sich auf die Nutzung der AWS -Cloud -Infrastruktur für die elektronische Designautomatisierung von Marvell (EDA), um Siliziumdesign zu beschleunigen und die Halbleiterlösungen des Rechenzentrums zu verbessern.

Die elektronische Designautomatisierungsindustrie im asiatisch -pazifischen Raum wird voraussichtlich das schnellste Marktwachstum mit einem prognostizierten CAGR von 8,54% im Prognosezeitraum registrieren. Dieses Wachstum wird von dem schnell wachsenden Semiconductor -verarbeitenden Gewerbe in Ländern wie China, Taiwan, Südkorea und Japan angetrieben, die Hubs für die globale Halbleiterproduktion sind.

Die steigende Nachfrage nach Unterhaltungselektronik, einschließlich Smartphones, Wearables und IoT -Geräten, erhöht die Notwendigkeit fortschrittlicher EDA -Tools für IC -Design und PCB -Layout. Darüber hinaus konzentriert sich der Fokus der Region auf Automobilnovation, insbesondere inElektrofahrzeuge (EVs)und autonome Fahrtechnologien steigern die Nachfrage nach fortschrittlichen EDA -Lösungen weiter.

Regulatorische Rahmenbedingungen

In den USADie Regulierungsbehörde für die Halbleiterindustrie ist das US -Handelsministerium (DOC) durch seine verschiedenen Büros und Abteilungen wie das Nationale Institut für Standards und Technologie (NIST).

In EuropaDas Halbleiter -Ökosystem wird von der Europäischen Kommission geleitet, die das European Chips Act ins Leben gerufen hat, um die Chip -Produktion zu stärken und die Abhängigkeit von ausländischen Lieferanten zu verringern. Obwohl es den Markt für elektronische Design nicht direkt reguliert, beeinflusst das Gesetz es durch die Finanzierung von F & E, die Erleichterung öffentlich-privater Partnerschaften und die Koordinierung der Bemühungen durch das European Semiconductor Board (ESB), strategische Ziele in den Mitgliedstaaten in den Mitgliedstaaten umzusetzen.

Wettbewerbslandschaft

Unternehmen auf dem globalen Markt für elektronische Designautomatisierung verfolgen aktiv Fusionen, Akquisitionen und strategische Zusammenarbeit, um ihre Marktpositionen zu stärken und die technologischen Fähigkeiten zu erweitern. Viele bilden Partnerschaften mit Cloud-Dienstanbietern, um die Entwicklung und Bereitstellung von Cloud-basierten EDA-Plattformen zu unterstützen.

Unternehmen erweitern auch ihre Produktlinien, indem sie domänenspezifische Tools einführen, die für Sektoren wie Automobile, Luft- und Raumfahrt und Telekommunikation zugeschnitten sind. Erhöhte Investitionen in Forschung und Entwicklung sind gemeinsam mit Joint Ventures und Allianzen mit Universitäten und Forschungsinstitutionen.

Darüber hinaus betreten mehrere Akteure neue geografische Märkte und etablieren regionale Designzentren, um ihren globalen Fußabdruck zu diversifizieren und auf lokale Talente zuzugreifen.

Im Oktober 2024 haben die Software und Celus von Siemens Digital Industries zusammengearbeitet, um die KI-betriebene Automatisierung in das PCB-Design zu integrieren. Die Partnerschaft zielte darauf ab, komplexe PCB-Designprozesse für kleine und mittelgroße Unternehmen zu vereinfachen, indem die EDA-Tools von Siemens mit der KI-gesteuerten Automatisierungsplattform von Celus kombiniert werden.

Liste der wichtigsten Unternehmen im Markt für elektronische Designautomatisierung:

Im März 2025Synopsys Inc. und NVIDIA haben eine mehrjährige Zusammenarbeit zur Beschleunigung der EDA-Workflows (Electronic Design Automation) unter Verwendung der NVIDIA Grace Blackwell-Plattform mit erwarteten Leistungsverbesserungen von bis zu 30-mal für die Schaltungssimulation und 20-mal für die Rechenlithographie eingeführt.

Im November 2024, Keysight Technologies, Inc. hat sein elektronisches Design-Automatisierungs-Software-Portfolio auf den Markt gebracht, um das Design von Funkfrequenz-Schaltungen, digitale Hochgeschwindigkeits-Simulationen und Gerätemodellierung zu beschleunigen. Die Suite integriert künstliche Intelligenz, maschinelles Lernen und pythonbasierte Workflows, um die HF-Modellierungszeit zu verkürzen und Chiplet Interconnect-Design zu optimieren.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für elektronische Designautomatisierung im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.