Marktgröße, Anteil, Wachstum und Branchenanalyse für elektronische Komponenten, nach Komponententyp (passiv, aktiv, elektromechanisch), nach Anwendung (Unterhaltungselektronik, Automobil, Industrie, Telekommunikation, Gesundheitswesen usw.) und regionaler Analyse. 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

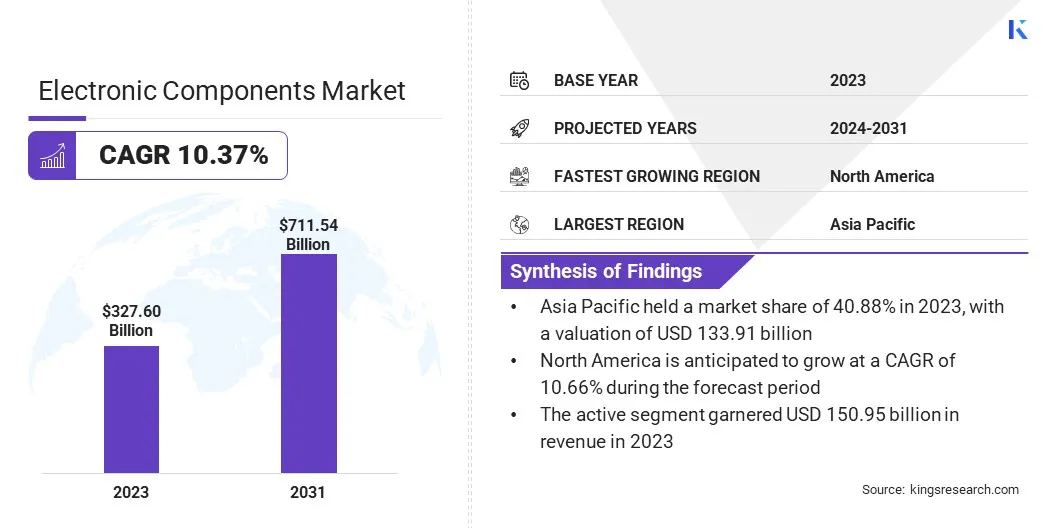

Die globale Marktgröße für elektronische Komponenten wurde im Jahr 2023 auf 327,60 Milliarden US-Dollar geschätzt und wird voraussichtlich von 356,66 Milliarden US-Dollar im Jahr 2024 auf 711,54 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,37 % im Prognosezeitraum entspricht. Die zunehmende Verbreitung von Smartphones, Laptops, Wearables und Smart-Home-Geräten trägt zum Wachstum des Marktes bei.

Verbraucher wünschen sich zunehmend fortschrittliche Funktionen und Konnektivität, was hochentwickelte Halbleiter, Sensoren und Kondensatoren erfordert.

Im Rahmen der Arbeit umfasst der Bericht Produkte, die von Unternehmen wie Texas Instruments Incorporated, Murata Manufacturing Co., Ltd., Samsung Electronics Co., Ltd., NXP Semiconductors N.V., Analog Devices, Inc., Kyocera Corporation, Amphenol Corporation, TE Connectivity Ltd., Broadcom Inc., Infineon Technologies AG und anderen angeboten werden.

Darüber hinaus treibt die wachsende Abhängigkeit von Cloud Computing, Big-Data-Analysen und künstlicher Intelligenz den Ausbau von Rechenzentren weltweit voran. Diese Rechenzentren benötigen robuste Rechenleistung, Speichergeräte, Speicherlösungen und Netzwerkgeräte, die alle auf hochentwickelte elektronische Komponenten angewiesen sind.

Darüber hinaus steigert die Entwicklung intelligenter Städte die Nachfrage nach elektronischen Komponenten für intelligente Infrastruktur, städtische Automatisierung und Konnektivitätssysteme. Intelligente Städte sind auf ein Netzwerk miteinander verbundener Geräte, Sensoren und Kommunikationssysteme angewiesen, um Transport, Energie, Abfall und öffentliche Dienstleistungen effizient zu verwalten.

Diese Anwendungen erfordern fortschrittliche Halbleiter, drahtlose Module und energieeffiziente Komponenten und unterstützen die Expansion des Marktes für elektronische Komponenten.

Im August 2024 genehmigte die indische Regierung 12 neue Smart-City-Projekte im Rahmen des National Industrial Corridor Development Program (NICDP) mit einer geschätzten Investition von 3,40 Milliarden US-Dollar. Diese Initiative zielt darauf ab, die Industrielandschaft neu zu gestalten, ein starkes Netzwerk von Industrieknotenpunkten und Städten aufzubauen und das Wirtschaftswachstum und die globale Wettbewerbsfähigkeit anzukurbeln.

Elektronische Komponenten sind grundlegende physikalische Einheiten oder Geräte, die in elektronischen Systemen zur Steuerung des Flusses elektrischer Ströme oder Signale verwendet werden. Diese Komponenten dienen als Bausteine für elektronische Schaltkreise und können passive Elemente wie Widerstände, Kondensatoren und Induktivitäten sowie aktive Elemente wie Halbleiter, Transistoren und Dioden umfassen.

Sie erfüllen wesentliche Funktionen wie Signalverstärkung, Leistungsumwandlung und Datenverarbeitung, die für das Design und den Betrieb elektronischer Geräte, einschließlich Computer, Smartphones, Automobilsysteme und Industriemaschinen, von entscheidender Bedeutung sind.

Analystenbewertung

Kontinuierliche Weiterentwicklungen inHalbleiterB. kleinere Knotengrößen (z. B. 5 nm, 3 nm), ermöglichen die Produktion schnellerer und energieeffizienterer elektronischer Komponenten und steigern so das Wachstum des Marktes für elektronische Komponenten. Diese Fortschritte verbessern die Leistung und reduzieren den Stromverbrauch von Geräten, die in der Unterhaltungselektronik, in Automobilanwendungen und in Industriesystemen verwendet werden.

Im Mai 2024 ging Arteris, Inc. eine Partnerschaft mit Andes Technology ein, um Innovationen bei RISC-V-basierten SoC-Designs für Anwendungen in den Bereichen KI, 5G, Netzwerk, Mobil, Speicher, AIoT und Weltraum zu fördern. Diese Zusammenarbeit ermöglicht die Integration leistungsstarker CPU-IPs mit geringem Stromverbrauch und verbessert die Systemfunktionalität und Interoperabilität, insbesondere innerhalb des wachsenden RISC-V-Ökosystems.

Die Entwicklung der System-on-Chip-Technologie (SoC), der 3D-Verpackung und anderer innovativer Fertigungstechniken verbessert die Leistungsfähigkeit elektronischer Geräte und reduziert gleichzeitig deren Größe. Diese Verbesserungen führen zu einer starken Nachfrage nach fortschrittlichen Halbleitern in verschiedenen Branchen und fördern so das Wachstum des Marktes.

Im September 2023 entwickelte MediaTek, ein taiwanesischer Fabless-Chiphersteller, sein erstes System-on-Chip (SoC), das die hochmoderne 3-nm-Technologie der Taiwan Semiconductor Manufacturing Company (TSMC) nutzt. Der Beginn der Massenproduktion ist für 2024 geplant.

Die Fähigkeit, schnellere Chips mit geringerem Stromverbrauch herzustellen, ist ein wesentliches Unterscheidungsmerkmal auf dem aktuellen Markt, insbesondere da die Nachfrage nach intelligenten, vernetzten und stromempfindlichen Geräten steigt. Es wird erwartet, dass dieser Trend die Nachfrage nach fortschrittlichen elektronischen Komponenten ankurbelt und Halbleiterinnovationen in mehreren Märkten zu einem wichtigen Wachstumsfaktor macht.

Wachstumsfaktoren für den Markt für elektronische Komponenten

Der Aufstieg von Industrie 4.0 und der Bedarf an intelligenten Fertigungslösungen fördern die Einführung industrieller Automatisierung, Robotik und KI-gestützter Systeme. Diese Systeme erfordern äußerst zuverlässige und effiziente elektronische Komponenten wie Sensoren, Mikrocontroller, Aktoren und Steuermodule. Automatisierte Produktionslinien, Robotermontage und Prozessüberwachung sind alle auf diese Komponenten angewiesen, um die Effizienz zu steigern und Ausfallzeiten zu reduzieren.

Der Bericht der International Federation of Robotics aus dem Jahr 2024 zeigt, dass die Zahl der Industrieroboterinstallationen in den USA im Jahr 2023 um 12 % auf insgesamt 44.303 Einheiten angewachsen ist. Insbesondere der Elektro- und Elektroniksektor verzeichnete einen Anstieg um 37 %, wobei die Installationen 5.120 Einheiten erreichten.

Darüber hinaus vollzieht sich in der Automobilindustrie ein rascher Wandel hin zu intelligenten, vernetzten Fahrzeugen. Fortschrittliche Fahrerassistenzsysteme (ADAS), Elektrofahrzeuge (EVs) und autonome Fahrtechnologien werden zunehmend in moderne Fahrzeuge integriert, was den dringenden Bedarf an Sensoren, Prozessoren, Leistungselektronik und Steuerungssystemen verdeutlicht.

Darüber hinaus sind Elektro- und Hybridfahrzeuge auf effiziente Batteriemanagementsysteme und Stromwandler angewiesen, was die Nachfrage nach speziellen elektronischen Komponenten erhöht.

Die Produktion fortschrittlicher elektronischer Komponenten ist jedoch mit erheblichen Forschungs-, Entwicklungs- und Herstellungskosten verbunden, die das Marktwachstum möglicherweise begrenzen. Um dieser Herausforderung zu begegnen, investieren am Markt tätige Unternehmen in Prozessoptimierungen, um die Effizienz zu steigern und Kosten zu senken.

Darüber hinaus prüfen Unternehmen Partnerschaften und Kooperationen, um Forschungs- und Entwicklungskosten zu teilen und Skaleneffekte zu nutzen. Darüber hinaus konzentrieren sich Unternehmen auf die Entwicklung kostengünstiger Materialien und Komponenten, um wettbewerbsfähige Preise aufrechtzuerhalten und das Wachstum des Marktes für elektronische Komponenten aufrechtzuerhalten.

Markttrends für elektronische Komponenten

Der weltweite Ausbau von 5G-Netzen beschleunigt die Expansion des Marktes für elektronische Komponenten. Telekommunikationsinfrastrukturanbieter setzen fortschrittliche Basisstationen, Modems, Router und Netzwerkgeräte ein, die allesamt komplexe Halbleiterchips, HF-Module und Kommunikations-ICs erfordern.

Erhöhter Datenverkehr und höhere Netzwerkgeschwindigkeiten erfordern effizientere und leistungsfähigere Komponenten für die Kommunikation und Datenverarbeitung. Dieser Ausbau der Netzwerkinfrastruktur, gepaart mit der steigenden Nachfrage der Verbraucher nach nahtloser Konnektivität, unterstreicht den Bedarf an fortschrittlichen elektronischen Komponenten im Telekommunikationssektor.

Laut dem Bericht von 5G Americas vom März 2024 sind die weltweiten 5G-Verbindungen im Jahr 2023 deutlich gewachsen und erreichten 1,76 Milliarden, was einem Anstieg von 66 % aufgrund von 700 Millionen neuen Verbindungen entspricht. Darüber hinaus beliefen sich die IoT-Abonnements weltweit auf insgesamt 3,1 Milliarden, während die Zahl der Smartphone-Abonnements im selben Jahr 6,6 Milliarden erreichte. Prognosen für 2026 gehen von einem Anstieg der IoT-Abonnements auf 4,5 Milliarden aus, wobei die Zahl der Smartphone-Abonnements voraussichtlich auf 7,4 Milliarden steigen wird.

Darüber hinaus verlangen Verbraucher zunehmend kleinere, tragbarere elektronische Geräte wie Smartphones, Wearables und medizinische Geräte. Dieser Trend zur Miniaturisierung erfordert fortgeschritteneelektronische Komponentendie eine höhere Leistung bei geringerem Platzbedarf bieten und so die Expansion des Marktes vorantreiben.

Dieser Wandel veranlasst Hersteller zu Innovationen und Investitionen in kleinere, leistungsstarke Komponenten, die den sich wandelnden Verbraucherpräferenzen gerecht werden.

Segmentierungsanalyse

Der globale Markt wurde nach Komponententyp, Anwendung und Geografie segmentiert.

Nach Komponententyp

Basierend auf dem Komponententyp wurde der Markt in passive, aktive und elektromechanische unterteilt. Das aktive Segment führte den Markt für elektronische Komponenten im Jahr 2023 an und erreichte eine Bewertung von 150,95 Milliarden US-Dollar. Aktive Komponenten, darunter Halbleiter, Transistoren und integrierte Schaltkreise, sind für die Steuerung und Verstärkung elektrischer Signale in einer Vielzahl von Anwendungen unerlässlich.

Der Aufschwung in der Unterhaltungselektronik, bei Elektrofahrzeugen und in der industriellen Automatisierung führt zu einer erhöhten Nachfrage nach leistungsstarken aktiven Komponenten und verbessert die Leistungsfähigkeit, Effizienz und Funktionalität der Geräte. Darüber hinaus erhöhen Fortschritte in Technologien wie 5G und KI die Abhängigkeit von aktiven Komponenten, da diese für Verarbeitung, Konnektivität und Energieverwaltung von grundlegender Bedeutung sind.

Auf Antrag

Basierend auf der Anwendung wurde der Markt in Unterhaltungselektronik, Automobil, Industrie, Telekommunikation, Gesundheitswesen und andere eingeteilt. Das Automobilsegment wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum mit einer robusten jährlichen Wachstumsrate von 12,25 % verzeichnen.

Rasanter Fortschritt in der Automobiltechnologie, einschließlich des Aufstiegs vonElektrofahrzeuge(EVs) und autonome Fahrsysteme haben zu einer erhöhten Nachfrage nach anspruchsvollen elektronischen Komponenten geführt.

Moderne Fahrzeuge benötigen eine Vielzahl von Sensoren, Prozessoren und Steuergeräten, um Funktionen wie fortschrittliche Fahrerassistenzsysteme (ADAS), Infotainmentsysteme und Batteriemanagement zu unterstützen. Darüber hinaus hat der Wandel hin zu mehr Sicherheit, Konnektivität und Energieeffizienz in Fahrzeugen die Hersteller dazu veranlasst, Hochleistungselektronik zu integrieren und so die Segmententwicklung anzukurbeln.

Regionale Analyse des Marktes für elektronische Komponenten

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

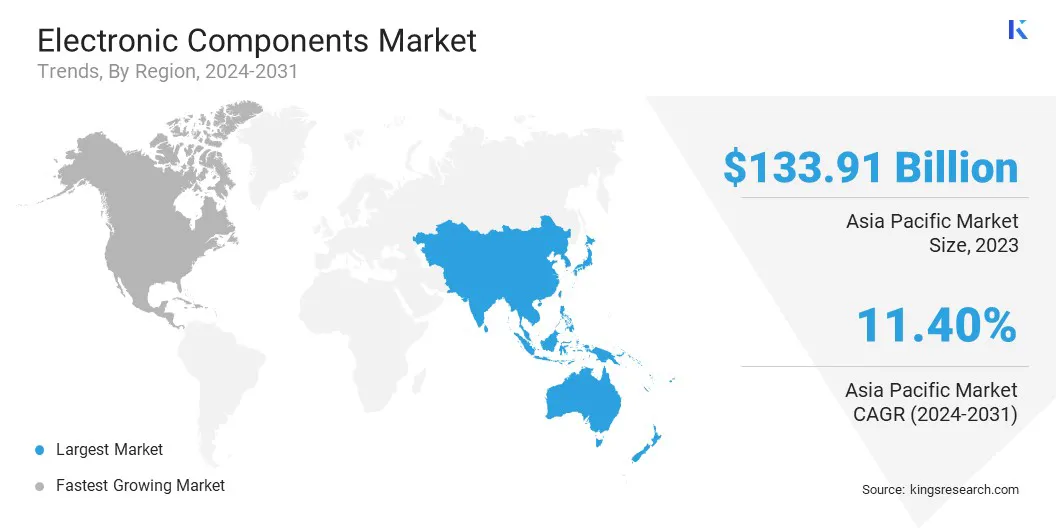

Der Markt für elektronische Komponenten im asiatisch-pazifischen Raum eroberte im Jahr 2023 einen erheblichen Anteil von rund 40,88 % mit einer Bewertung von 133,91 Milliarden US-Dollar. Im asiatisch-pazifischen Raum sind einige der weltweit größten Halbleiterhersteller ansässig, darunter Unternehmen in Japan, Taiwan, Südkorea und China.

Mehrere Länder investieren stark in die Infrastruktur für die Halbleiterfertigung, wobei Taiwan und Südkorea führend in der fortschrittlichen Knotentechnologie sind, während China durch massive Investitionsprogramme nach Selbstversorgung strebt. Dieses robuste Fertigungsökosystem unterstützt die gesamte Lieferkette, von den Rohstoffen bis zur Komponentenproduktion, und stimuliert so das Marktwachstum im asiatisch-pazifischen Raum.

Im Mai 2024 berichtete die Asiatische Entwicklungsbank, dass mehr als 80 % der weltweiten Halbleiterproduktion auf Ostasien und Südostasien entfallen. Japan beherbergt einige der größten Unternehmen, die wichtige Ausrüstungen und Materialien für die Halbleiterindustrie liefern, während China an der Spitze der weltweiten Produktion von Photovoltaikzellen steht, einem wichtigen Segment des Halbleitersektors.

Darüber hinaus verzeichnet der regionale Markt einen Anstieg der Nachfrage nach Unterhaltungselektronik wie Smartphones, Laptops, Tablets und Wearables. Länder wie China, Indien, Japan und Südkorea verzeichnen aufgrund ihrer großen Bevölkerung und steigenden Einkommen eine wachsende Nachfrage nach fortschrittlichen Verbrauchergeräten. Lokale Produktionszentren und robuste Verbrauchermärkte fördern das Wachstum des asiatisch-pazifischen Marktes.

Nordamerika dürfte im Prognosezeitraum ein deutliches Wachstum mit einer robusten jährlichen Wachstumsrate von 10,66 % verzeichnen. Die Akzeptanz des Internets der Dinge (IoT) nimmt in Nordamerika rasant zu, unterstützt durch die steigende Nachfrage nach Smart-Home-Geräten, vernetzten Geräten und industriellen IoT-Lösungen.

Verbraucher setzen zunehmend auf Smart-Home-Technologien wie sprachaktivierte Assistenten, Sicherheitssysteme und Energiemanagementgeräte, die alle auf fortschrittlichen Sensoren, Konnektivitätsmodulen und Mikrocontrollern basieren.

Laut den Berichten des IoT M2M Council aus dem Jahr 2024 besitzen fast 20 % der US-Haushalte sechs oder mehr Smart-Home-Geräte. Darüber hinaus zeigt die Smart Home Dashboard-Umfrage, dass 45 % der Internethaushalte in den USA mindestens ein Smart-Home-Gerät besitzen, 18 % besitzen sechs oder mehr.

Darüber hinaus werden im Industriesektor IoT-Systeme zur Betriebsoptimierung und Geräteüberwachung eingesetzt. Diese Ausweitung von IoT-Anwendungen in verschiedenen Sektoren trägt erheblich zur Expansion des nordamerikanischen Marktes bei.

Wettbewerbslandschaft

Der globale Marktbericht für elektronische Komponenten wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Strategische Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, könnten neue Chancen für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für elektronische Komponenten

September 2024 (Produkteinführung): Die Infineon Technologies AG hat den XENSIV PAS CO2 5V-Sensor auf den Markt gebracht, der die Energieeffizienz in Gebäuden verbessern soll, indem die Belüftung basierend auf der tatsächlichen Belegung optimiert wird. Dieser Sensor nutzt die photoakustische Spektroskopie (PAS)-Technologie und wurde entwickelt, um die Kohlenstoffemissionen von Heizungs-, Lüftungs- und Klimaanlagen (HLK) zu reduzieren.

Juni 2024 (Produkteinführung): Texas Instruments (TI) stellte das branchenweit erste integrierte Leistungsmodul (IPM) aus Galliumnitrid (GaN) vor, das die Entwicklung kleinerer und energieeffizienterer Hochspannungsmotoren erleichtern soll. Diese innovative Technologie zielt darauf ab, die Leistung in Anwendungen wie Elektrofahrzeugen und industrieller Automatisierung zu steigern, indem sie die Größe reduziert und die Effizienz von Energiesystemen verbessert.

Der globale Markt für elektronische Komponenten wurde wie folgt unterteilt:

Nach Komponententyp

Passiv

Aktiv

Elektromechanisch

Auf Antrag

Unterhaltungselektronik

Automobil

Industriell

Telekommunikation

Gesundheitspflege

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Markt für elektronische Komponenten im Prognosezeitraum?

Wie groß ist die Elektronikkomponentenindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die führenden Hersteller elektronischer Komponenten?

Welche Region ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für elektronische Komponenten?

Welches Segment wird im Jahr 2031 den maximalen Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.