Integrationsmarkt für die Automatisierung von Umspannwerken

Marktgröße, Marktanteil, Wachstums- und Branchenanalyse für die Automatisierung von Umspannwerken für elektrische Energie, nach Komponente (Hardware, Software, Dienste), nach Umspannwerk (Übertragung, Verteilung), nach Technologie (intelligente elektronische Geräte (IEDs), speicherprogrammierbare Steuerung (SPS), SCADA, andere), nach Endverbrauch und regionale Analyse, 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Der Markt bezieht sich auf die Implementierung fortschrittlicher digitaler Systeme zur Überwachung, Steuerung und Verwaltung der Ausrüstung und des Betriebs von Umspannwerken. Dabei geht es um die Integration von SCADA-Systemen, intelligenten elektronischen Geräten (IEDs), Kommunikationsnetzwerken und Softwareplattformen.

Der Marktumfang umfasst Automatisierungsdesign, Systemkonfiguration, Protokollstandardisierung und Echtzeit-Datenverwaltung. Dieser Markt unterstützt die Netzstabilität, verbessert die Leistung der Umspannwerke und ermöglicht die Fernüberwachung. Der Bericht beleuchtet wichtige Markttreiber, wichtige Trends, regulatorische Rahmenbedingungen und die Wettbewerbslandschaft, die das Wachstum der Branche prägt.

Integrationsmarkt für die Automatisierung von UmspannwerkenÜberblick

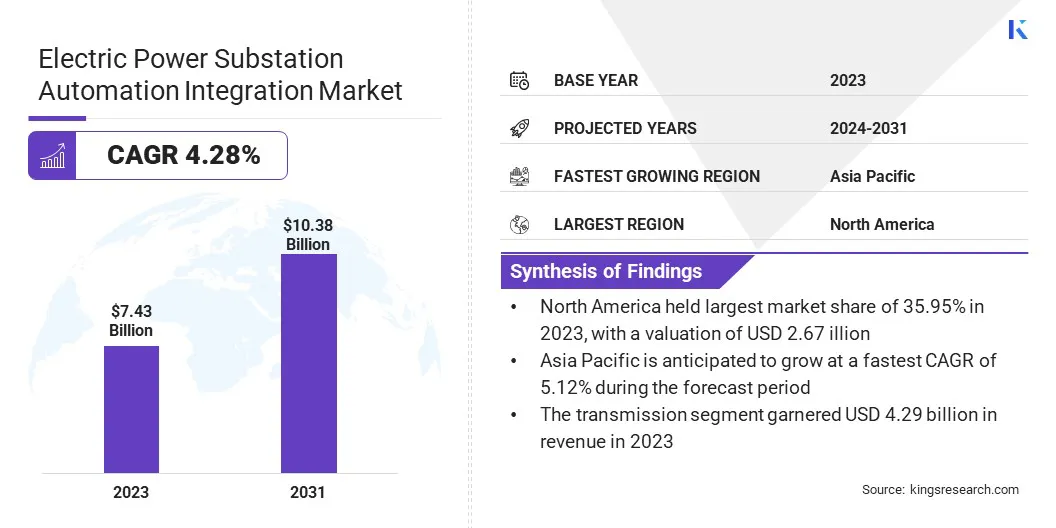

Die globale Marktgröße für die Integration der Automatisierung von Umspannwerken wurde im Jahr 2023 auf 7,43 Milliarden US-Dollar geschätzt und wird voraussichtlich von 7,74 Milliarden US-Dollar im Jahr 2024 auf 10,38 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,28 % im Prognosezeitraum entspricht.

Das Wachstum des Marktes wird durch den raschen Ausbau der Kapazitäten für erneuerbare Energien vorangetrieben, was flexible und automatisierte Umspannwerke für einen stabilen Stromfluss erfordert. Darüber hinaus steigert der Einsatz intelligenter Netze und intelligenter Energiesysteme die Nachfrage nach fortschrittlicher Automatisierung zur Verbesserung der Netztransparenz und -kontrolle.

Zu den wichtigsten Unternehmen, die in der Integrationsbranche für die Automatisierung von Umspannwerken tätig sind, gehören Hitachi Energy Ltd., Siemens, Schneider Electric, General Electric, Eaton, Schweitzer Engineering Laboratories, Inc., Emerson, Rockwell Automation, Cisco Systems, Honeywell International Inc., NovaTech, LLC, NIDEC CORPORATION, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions Corporation und Larsen & Toubro Limited (L&T).

Regierungen und Regulierungsbehörden führen Richtlinien ein, die Versorgungsunternehmen dazu verpflichten, digitale und automatisierte Systeme in ihre Infrastruktur einzuführen. Diese Mandate zielen darauf ab, die Netztransparenz zu verbessern, eine unterbrechungsfreie Stromversorgung sicherzustellen und die Energiesicherheit zu stärken.

Infolgedessen übernehmen Versorgungsunternehmen zunehmend die LösungAutomatisierung von UmspannwerkenTechnologien zur Erfüllung von Compliance-Anforderungen. Diese politisch bedingte Nachfrage spielt eine Schlüsselrolle bei der Beschleunigung des Marktwachstums, insbesondere in Ländern, die der Netzmodernisierung und der Integration erneuerbarer Energien Priorität einräumen.

Im Februar 2024 führte der Geschäftsbereich Grid Solutions von GE Vernova GridBeats ein, eine Suite softwaredefinierter Automatisierungslösungen, die die Netzdigitalisierung unterstützen und die Netzstabilität stärken sollen. Dieses Portfolio wurde entwickelt, um Versorgungsunternehmen mit fortschrittlichen Tools für die Digitalisierung von Umspannwerken, das autonome Netzzonenmanagement und die Fernsteuerung von Geräten und Kommunikationsinfrastruktur auszustatten.

Wichtigste Highlights

Die Größe der Branche für die Integration der Automatisierung von Umspannwerken wurde im Jahr 2023 auf 7,43 Milliarden US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 4,28 % wachsen.

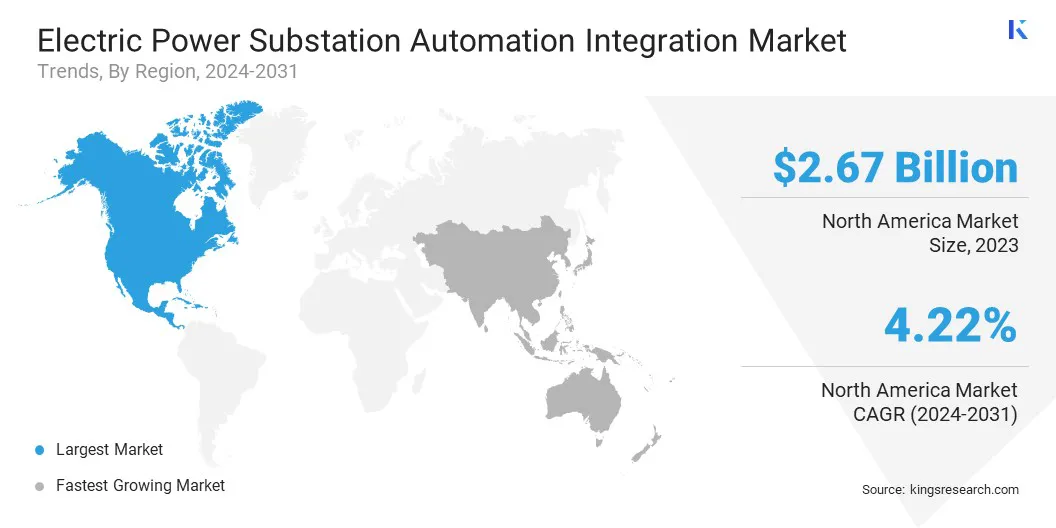

Nordamerika hatte im Jahr 2023 einen Marktanteil von 35,95 % bei einer Bewertung von 2,67 Milliarden US-Dollar.

Das Hardware-Segment erzielte im Jahr 2023 einen Umsatz von 3,13 Milliarden US-Dollar.

DerDas Übertragungssegment wird bis 2031 voraussichtlich 5,96 Milliarden US-Dollar erreichen.

DerDas Segment der intelligenten elektronischen Geräte (IEDs) sicherte sich im Jahr 2023 den größten Umsatzanteil von 35,65 %.

DerDer Übertragungssektor dürfte im Prognosezeitraum eine robuste jährliche Wachstumsrate von 4,39 % verzeichnen.

Der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,12 % wachsen.

Markttreiber

„Ausbau erneuerbarer Energiekapazitäten“

Der wachsende Anteil erneuerbarer Energien im globalen Energiemix erfordert mehr Flexibilität und Kontrolle auf der Ebene der Umspannwerke. Automatisierungslösungen für Umspannwerke bewältigen Schwankungen der Solar- und Windleistung und sorgen so für Netzstabilität. Diese Systeme ermöglichen einen Lastausgleich in Echtzeit und eine nahtlose Integration intermittierender Energiequellen.

Da Projekte im Bereich erneuerbare Energien weiter wachsen, besteht ein wachsender Bedarf an adaptiven und skalierbaren Steuerungstechnologien in Umspannwerken. Dieser Wandel treibt den Integrationsmarkt für die Automatisierung von Umspannwerken voran, da Versorgungsunternehmen nach flexibleren und zuverlässigeren Lösungen suchen, um die sich entwickelnde Energielandschaft zu unterstützen.

Im Mai 2023 erhielt der Geschäftsbereich Stromübertragung und -verteilung (PT&D) von Larsen & Toubro (L&T) einen Auftrag zur Planung, Lieferung und zum Bau eines 380-kV-Umspannwerks in der Zentralregion Saudi-Arabiens. Dieses Umspannwerk wird eine Schlüsselrolle bei der Integration erneuerbarer Energien in das Netz spielen und den strategischen Wandel des Königreichs hin zu nicht-fossilen Brennstoffquellen in seinem Strommix unterstützen.

Marktherausforderung

„Integration bestehender Infrastruktur“

Eine große Herausforderung beim Wachstum des Marktes für die Automatisierung von Umspannwerken ist die Komplexität der Integration moderner Automatisierungssysteme in die veraltete Infrastruktur. Viele bestehende Umspannwerke waren nicht für digitale Technologien ausgelegt, was zu Kompatibilitätsproblemen, erhöhten Upgrade-Kosten und verlängerten Projektlaufzeiten führte.

Um diesem Problem zu begegnen, investieren wichtige Akteure in modulare und interoperable Automatisierungslösungen, die eine schrittweise Implementierung unterstützen. Sie bieten auch Nachrüstdienste und digitale Zwillingstechnologie an, um Integrationspläne vor der Bereitstellung zu testen.

Diese Strategien unterstützen Versorgungsunternehmen dabei, Systeme schrittweise zu modernisieren und gleichzeitig die Betriebskontinuität sicherzustellen und die mit Systemausfällen verbundenen Risiken zu reduzieren.

Markttrend

„Einsatz von Smart Grids und intelligenten Energiesystemen“

Der globale Wandel hin zu Smart-Grid-Frameworks führt zu einer starken Nachfrage nach automatisierten Umspannwerken. Diese Systeme sind der Schlüssel zur Ermöglichung selbstheilender Netze, Echtzeitüberwachung und integriertem Energiemanagement.

Die Automatisierung von Umspannwerken spielt eine entscheidende Rolle bei der Entwicklung intelligenter Netze, da sie eine erweiterte Steuerung und Kommunikation im gesamten Stromnetz ermöglicht. Diese strategische Bedeutung trägt wesentlich zur weltweiten Expansion des Marktes für die Integration der Automatisierung von Umspannwerken bei.

Im Oktober 2024 führte Schneider Electric fortschrittliche Technologien ein, um das Energieflussmanagement in Smart Grids zu verbessern. Die aktualisierte PowerLogic T300 RTU wird auf der E4S-Hardwareplattform virtualisiert, um das Umspannwerksdesign zu optimieren und die Betriebsleistung zu verbessern. Das neu eingeführte Digital Grid Sustainability Service Net Zero Dashboard ist in EcoStruxure ADMS und DERMS integriert und bietet wichtige Netto-Null-Kennzahlen und KPIs, sodass Versorgungsunternehmen die Dekarbonisierung des Netzes überwachen, Emissionen verfolgen und fundierte Nachhaltigkeitsstrategien entwickeln können.

Schnappschuss des Marktberichts zur Integration von Umspannwerksautomatisierung

Nach Komponenten (Hardware, Software und Dienstleistungen): Das Hardware-Segment erwirtschaftete im Jahr 2023 3,13 Milliarden US-Dollar aufgrund der wesentlichen Rolle physischer Komponenten wie zSchutzrelais, Leistungsschalter und Steuerungssysteme zur Gewährleistung der Netzstabilität, Zuverlässigkeit und effizienten Automatisierungsimplementierung.

Nach Umspannwerken (Übertragung und Verteilung): Das Übertragungssegment hielt im Jahr 2023 57,79 % des Marktes, da der Bedarf an verbesserter Netzstabilität, Effizienz und der Integration erneuerbarer Energiequellen zunimmt.

Nach Technologie (Intelligente elektronische Geräte (IEDs), programmierbare Logiksteuerung (PLC), Überwachungssteuerung und Datenerfassung (SCADA) und andere): Das Segment der intelligenten elektronischen Geräte (IEDs) wird bis 2031 voraussichtlich 3,69 Milliarden US-Dollar erreichen, da sie in der Lage sind, die Echtzeitüberwachung, -steuerung und den Schutz von Umspannwerken zu verbessern, ein effizientes Netzmanagement zu ermöglichen und Betriebsausfallzeiten zu reduzieren.

Nach Endverbrauch (Übertragungssektor, Verteilungssektor und Sektor für erneuerbare Energien): Das Segment des Übertragungssektors ist mit einem CAGR von 4,39 % im Prognosezeitraum auf ein deutliches Wachstum vorbereitet, was auf seine entscheidende Rolle bei der Gewährleistung einer effizienten und zuverlässigen Stromverteilung über große Entfernungen zurückzuführen ist.

Integrationsmarkt für die Automatisierung von UmspannwerkenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der nordamerikanische Marktanteil bei der Integration der Automatisierung von Umspannwerken lag im Jahr 2023 auf dem Weltmarkt bei rund 35,95 %, mit einer Bewertung von 2,67 Milliarden US-Dollar. Nordamerika baut seine Solar- und Windkapazitäten rasch aus, insbesondere in abgelegenen und ländlichen Gebieten.

Die Automatisierung von Umspannwerken ist für die Verwaltung variabler Stromerzeugung und die Aufrechterhaltung der Netzstabilität unerlässlich. Da immer mehr Projekte im Bereich erneuerbare Energien in das Netz integriert werden, wächst der Markt aufgrund des Bedarfs an Echtzeitsteuerung und Flexibilität.

Darüber hinaus ist der Westen der USA häufig mit der Gefahr von Waldbränden konfrontiert, die zunehmend mit der Netzinfrastruktur zusammenhängen. Versorgungsunternehmen investieren in die Automatisierung von Umspannwerken, um Fehler zu erkennen, Leitungen sicher abzuschalten und Vorfälle zu isolieren, bevor sie sich ausbreiten. Diese Fähigkeiten verringern das Brandrisiko und schützen Gemeinschaften. Dieser wachsende Fokus auf Netzsicherheit beschleunigt das Wachstum des Marktes in waldbrandgefährdeten Gebieten.

Die Integrationsbranche für die Automatisierung von Umspannwerken im asiatisch-pazifischen Raum steht im Prognosezeitraum vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 5,12 %. Der asiatisch-pazifische Raum erlebt einen groß angelegten Ausbau der Hochspannungsübertragungsnetze, um abgelegene Erzeugungsstandorte mit städtischen Zentren zu verbinden.

Dies erfordert eine Automatisierung, um komplexe Stromflüsse zu verwalten und Verluste über große Entfernungen zu reduzieren. Umspannwerkautomatisierung wird eingesetzt, um die Netzsteuerung und Systemstabilität zu verbessern und das Wachstum des Marktes in der gesamten Region voranzutreiben.

Im September 2023 ging die East Japan Railway Company eine Partnerschaft mit Hitachi, Ltd. ein, um gemeinsam ein vollständig digitales Umspannwerkssystem zu entwickeln, dessen Implementierung im Geschäftsjahr 2025 geplant ist. Das System wird duale Konfigurationen sowohl für Übertragungsleitungen als auch für Schutz- und Kontrollfunktionen innerhalb des Umspannwerks unterstützen und so eine stabile Stromversorgung gewährleisten, die einen unterbrechungsfreien Bahnbetrieb unterstützt.

Regulatorische Rahmenbedingungen

In den USADie Automatisierung von Umspannwerken unterliegt den Critical Infrastructure Protection (CIP)-Standards von NERC, die Cybersicherheit und Betriebszuverlässigkeit für Großstromsysteme durchsetzen.

Die EUunterstützt die Automatisierung von Umspannwerken durch ENTSO-E-Richtlinien und Richtlinien zur Energiedigitalisierung. Die Mitgliedstaaten implementieren IEC 61850 weitgehend für Interoperabilität und standardisierte Kommunikation zwischen Geräten. Diese Rahmenwerke fördern die Automatisierungsintegration, um die Einführung erneuerbarer Energien, die Netzeffizienz und den grenzüberschreitenden Stromaustausch zu verbessern und stehen im Einklang mit den umfassenderen Dekarbonisierungs- und Energiewendezielen Europas.

ChinasDie Automatisierung von Umspannwerken wird von der State Grid Corporation geleitet, die die Entwicklung intelligenter Netze in allen Provinzen vorschreibt. Der Schwerpunkt liegt auf der Bereitstellung vollständig digitaler Umspannwerke, die die Integration erneuerbarer Energien, Stabilität und Fernsteuerung unterstützen. Nationale Standards orientieren sich an der IEC 61850, und die Umsetzung ist eng mit Chinas Energiewendezielen verknüpft

Wettbewerbslandschaft

Marktteilnehmer in der Branche der Integration der Automatisierung von Umspannwerken übernehmen zunehmend Strategien wie die Zusammenarbeit und die Sicherung von Verträgen aus Branchen wie Versorgungsunternehmen, erneuerbare Energien und Transport.

Durch den Aufbau von Partnerschaften und den Gewinn wichtiger Verträge können Unternehmen ihre Reichweite erweitern, auf neue Technologien zugreifen und ihr Serviceangebot verbessern. Diese strategischen Schritte ermöglichen es ihnen, ihre Marktposition zu stärken und der wachsenden Nachfrage nach effizienten Umspannwerken gerecht zu werden.

Im März 2025 erhielt Schneider Electric von Tata Power Company Limited einen Auftrag zur Bereitstellung von SF6-freien 11-kV-Ringhaupteinheiten (RMUs) unter Verwendung der fortschrittlichen SF6-freien RM AirSet-Technologie von Schneider Electric. Diese RMUs sind Teil einer neuen Generation von Mittel-/Niederspannungs-Umspannwerksausrüstungen und bieten eine Alternative zu herkömmlichem SF6-Gas (Schwefelhexafluorid).

Liste der wichtigsten Unternehmen im Markt für die Automatisierung von Umspannwerken:

Im März 2025, stellte Schneider Electric seine One Digital Grid Platform vor, eine integrierte, KI-gesteuerte Lösung zur Verbesserung der Netzstabilität, Zuverlässigkeit und Betriebseffizienz. Die Plattform verfügt über den PowerLogic T500, der als primäre Umspannwerk-RTU, Datenkonzentrator und Kommunikationsprozessor fungiert. Es bietet eine modulare, einheitliche Plattform, die die Integration betrieblicher Technologiesysteme in Umspannwerken optimiert.

Im März 2024Der Geschäftsbereich Stromübertragung und -verteilung (PT&D) von Larsen & Toubro sicherte sich Aufträge für die Entwicklung einer gasisolierten 380-kV-Umspannstation (GIS). Der Vertragsumfang umfasst die Lieferung der dazugehörigen Reaktoren und die Installation von Hybrid-GIS-Buchten im Rahmen des Projekts.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für die Automatisierung von Umspannwerken im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Wichtigste Highlights

Wichtigste Highlights Der nordamerikanische Marktanteil bei der Integration der Automatisierung von Umspannwerken lag im Jahr 2023 auf dem Weltmarkt bei rund 35,95 %, mit einer Bewertung von 2,67 Milliarden US-Dollar. Nordamerika baut seine Solar- und Windkapazitäten rasch aus, insbesondere in abgelegenen und ländlichen Gebieten.

Der nordamerikanische Marktanteil bei der Integration der Automatisierung von Umspannwerken lag im Jahr 2023 auf dem Weltmarkt bei rund 35,95 %, mit einer Bewertung von 2,67 Milliarden US-Dollar. Nordamerika baut seine Solar- und Windkapazitäten rasch aus, insbesondere in abgelegenen und ländlichen Gebieten.