Marktgröße, Anteil, Wachstum und Branchenanalyse für Drohnensensoren, nach Sensortyp (Trägheitssensoren, Bildsensoren, Drucksensoren, andere), nach Drohnentyp (Starrflügeldrohnen, Drehflügeldrohnen, Hybriddrohnen, Nano- und Mikrodrohnen), nach Anwendung, nach Endverbrauchsbranche und regionaler Analyse, 2024-2031

Seiten: 220 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Landschaft der Sensortechnologien, die in unbemannte Flugsysteme im kommerziellen, industriellen und Verteidigungssektor integriert sind. Es umfasst Hardware, Software und Systeme zur Datenerfassung, Navigation, Bildgebung und Umweltüberwachung.

Der Markt deckt ein breites Anwendungsspektrum ab, darunter Landwirtschaft, Überwachung, Kartierung, Inspektion und Logistik, und umfasst ein vielfältiges Ökosystem aus Herstellern, Systemintegratoren und Lösungsanbietern. Der Bericht bietet eine gründliche Bewertung der wichtigsten treibenden Faktoren sowie eine detaillierte regionale Analyse und die Wettbewerbslandschaft, die die Branchendynamik beeinflusst.

Markt für DrohnensensorenÜberblick

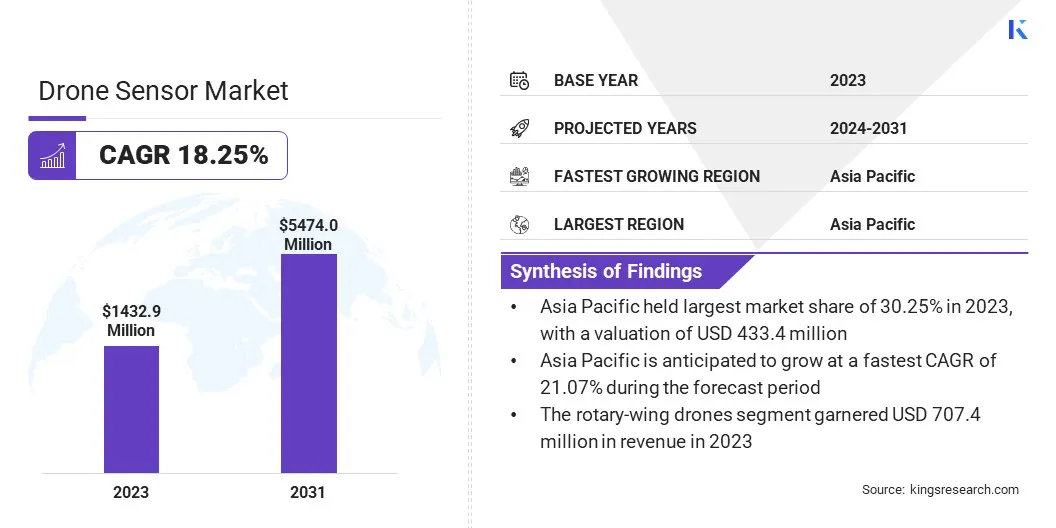

Die globale Marktgröße für Drohnensensoren wurde im Jahr 2023 auf 1.432,9 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.693,5 Millionen US-Dollar im Jahr 2024 auf 5.474,0 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 18,25 % im Prognosezeitraum entspricht.

Der Markt wächst stetig aufgrund des zunehmenden Einsatzes von Drohnen in Branchen wie Verteidigung, Infrastruktur und Umweltüberwachung. Darüber hinaus erhöht die steigende Nachfrage nach hochpräziser Datenerfassung den Bedarf an fortschrittlichen Sensoren wie Wärme-, LiDAR- und Multispektralsensoren und beschleunigt so das Marktwachstum.

Wichtige Unternehmen, die in der Drohnensensorbranche tätig sind, sind Mapix Technologies Ltd, Teledyne FLIR LLC, Honeywell International Inc., Trimble Inc., Robert Bosch Stiftung GmbH, TDK Corporation, Ouster Inc., Movella Inc, SICK AG, Analog Devices, Inc., Quantum-Systems GmbH, HBK, Inc, RIEGL LASER MEASUREMENT SYSTEMS GMBH, TE Connectivity und AeroVironment, Inc.

Der zunehmende Einsatz von Drohnen in der Landwirtschaft ist ein wichtiger Treiber auf dem Weltmarkt, da sie Präzisionslandwirtschaft ermöglichen, indem sie Echtzeit-Einblicke in die Pflanzengesundheit, den Bodenzustand und den Bewässerungsbedarf liefern. Darüber hinaus beschleunigen wachsende Regierungsinitiativen und Investitionen in Drohnentechnologie für die öffentliche Sicherheit, Katastrophenhilfe und Umweltüberwachung die Einführung von mit Sensoren ausgestatteten Drohnen in verschiedenen Sektoren.

Im November 2024 startete die indische Regierung das Namo Drone Didi-Programm, um von Frauen geführte Selbsthilfegruppen (SHGs) durch die Bereitstellung von 15.000 Drohnen für den landwirtschaftlichen Einsatz zu stärken. Die Initiative bietet bis zu 80 % Zuschüsse und Pilotenschulungen und ermöglicht es SHGs, Landwirten Drohnendienste für die Ausbringung von Düngemitteln und Pestiziden zu vermieten, um das Einkommen der Landwirte zu erhöhen und die Modernisierung landwirtschaftlicher Praktiken zu fördern.

Wichtigste Highlights

Die Marktgröße für Drohnensensoren wurde im Jahr 2023 auf 1.432,9 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 18,25 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2023 einen Marktanteil von 30,25 %, mit einer Bewertung von 433,4 Millionen US-Dollar.

Das Segment Bildsensoren erwirtschaftete im Jahr 2023 einen Umsatz von 281,8 Millionen US-Dollar.

Das Segment der Drehflügeldrohnen wird bis 2031 voraussichtlich 2.793,9 Millionen US-Dollar erreichen.

Das Segment Navigation und Kollisionsvermeidung wird bis 2031 voraussichtlich 1.495,5 Millionen US-Dollar erreichen.

Das Segment Verteidigung und Sicherheit wird bis 2031 voraussichtlich 1.429,8 Millionen US-Dollar erreichen.

Der Markt in Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,48 % wachsen.

Markttreiber

Steigende Nachfrage nach fortschrittlichen Sensoren in Drohnen zur Verbesserung der Sicherheit und Betriebszuverlässigkeit

Der Markt wird durch den wachsenden Fokus auf Sicherheit in verschiedenen Industriesektoren angetrieben. Drohnen, die mit speziellen Sensoren ausgestattet sind, darunter Gasdetektoren, Wärmesensoren und multispektrale Bildgebungssysteme, werden zunehmend für Aufgaben eingesetzt, die gefährliche Umgebungen oder risikoreiche Vorgänge erfordern.

Diese Sensoren erhöhen die Sicherheit erheblich, indem sie Echtzeitdaten liefern, die den Bedienern helfen, potenzielle Gefahren, wie etwa das Vorhandensein brennbarer Gase, zu erkennen, bevor sie sich zu kritischen Problemen entwickeln. In Branchen wie Öl und Gas, Bergbau und Energieerzeugung, in denen Umwelt- und Betriebsrisiken erhöht sind, ist die Fähigkeit, Sicherheitsbedrohungen in Echtzeit zu überwachen und darauf zu reagieren, von entscheidender Bedeutung.

Da sich Unternehmen weiterhin auf Risikominderung und Arbeitsschutz konzentrieren, wird die Nachfrage nach Drohnen mit fortschrittlichen Sicherheitssensoren steigen und die Entwicklung des Marktes vorantreiben.

Im Oktober 2024 brachte Flyability in Zusammenarbeit mit NevadaNano einen neuen Sensor für brennbare Gase für seine Drohne Elios 3 auf den Markt. Der Sensor warnt in Echtzeit vor brennbaren Gasen in engen Räumen und erhöht so die Sicherheit bei Industrieinspektionen. Es erkennt über 14 Arten von Gasen mit hoher Präzision und ist für den Einsatz in Sektoren wie Öl und Gas konzipiert.Stromerzeugung, Kanalisation und Bergbau.

Marktherausforderung

Bedenken hinsichtlich der Datensicherheit und des Datenschutzes

Eine zentrale Herausforderung auf dem Markt für Drohnensensoren ist die Gewährleistung einer sicheren und privaten Datenverarbeitung, insbesondere da Drohnen zunehmend in sensiblen Bereichen wie Verteidigung, Landwirtschaft und Infrastrukturinspektion eingesetzt werden.

Drohnen sammeln häufig große Mengen an Echtzeitdaten, darunter hochauflösende Bilder, Videos und Umgebungsmesswerte, die wertvolle oder vertrauliche Informationen enthalten können. Da diese Datensätze drahtlos übertragen werden, sind sie anfällig für Cyber-Bedrohungen wie Hacking, Datenschutzverletzungen und unbefugten Zugriff.

Um diese Bedenken auszuräumen, werden Lösungen wie verschlüsselte Datenübertragung, sichere Cloud-Speicherung und robuste Cybersicherheitsprotokolle implementiert. Darüber hinaus verbessern Fortschritte in der Blockchain-Technologie und KI-basierte Sicherheitsmaßnahmen den Schutz sensibler Daten weiter.

Markttrend

Integration von Multisensorsystemen in Drohnentechnologie für verbesserte Datenerfassung und Situationsbewusstsein

Ein wichtiger Trend auf dem Markt ist die Integration von Multisensorsystemen, bei denen Technologien wie LiDAR, Wärme- und RGB-Sensoren in kompakten Drohnensystemen kombiniert werden. Diese Integration ermöglicht eine umfassendere Datenerfassung und ein verbessertes Situationsbewusstsein, sodass Drohnen in einem einzigen Flug eine Vielzahl von Informationen erfassen können.

LiDAR liefert hochpräzise topografische Daten, Wärmesensoren bieten Einblicke in Temperaturschwankungen für die Infrastruktur- oder Umgebungsüberwachung und RGB-Sensoren liefern detaillierte visuelle Bilder.

Durch die Zusammenführung dieser Sensoren können Drohnen komplexe Aufgaben effizienter ausführen und bieten so einen breiteren Analysebereich in Branchen wie der Landwirtschaft, der Infrastrukturinspektion und der Umweltüberwachung. Da die Nachfrage nach vielseitigeren und leistungsfähigeren Drohnensystemen steigt, dürfte dieser Trend der Multisensor-Nutzlastintegration das weitere Wachstum des Marktes vorantreiben.

Im Februar 2025 gingen 3D TARGET und Sentera Sensors & Drones eine strategische Partnerschaft ein, um das Produktportfolio von 3D TARGET zu erweitern. Der Schwerpunkt der Zusammenarbeit liegt auf der Integration multispektraler, thermischer und RGB-Sensoren, der Optimierung von Prozessen und der Steigerung der Effizienz für Drohnenanwendungen in verschiedenen Branchen.

Starrflügeldrohnen, Drehflügeldrohnen, Hybriddrohnen, Nano- und Mikrodrohnen

Auf Antrag

Navigation und Kollisionsvermeidung, Datenerfassung und -übertragung, Bewegungserkennung, Luftdruckmessung, thermische Erkennung, Umgebungsüberwachung

Nach Endverbrauchsindustrie

Landwirtschaft, Verteidigung und Sicherheit, Umwelt- und Wetterüberwachung, Medien und Unterhaltung, Energie und Versorgung, Bau und Bergbau, Öl und Gas, Logistik und Lagerung, Katastrophenmanagement und Suche und Rettung, intelligente Städte und Infrastruktur

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Sensortyp (Trägheitssensoren, Bildsensoren, Drucksensoren, Positionssensoren, Ultraschallsensoren, LiDAR-Sensoren, Infrarotsensoren, Wärmesensoren, Näherungssensoren sowie Multispektral- und Hyperspektralsensoren): Das Segment Bildsensoren erzielte im Jahr 2023 aufgrund der wachsenden Nachfrage nach hochauflösender Bildgebung in der Überwachung, Kartierung und Präzisionslandwirtschaft einen Umsatz von 281,8 Millionen US-Dollar.

Nach Drohnentyp (Starrflügeldrohnen, Drehflügeldrohnen, Hybriddrohnen, Nano- und Mikrodrohnen): Das Segment der Drehflügeldrohnen hielt im Jahr 2023 49,37 % des Marktes, aufgrund ihrer Fähigkeit zu schweben, vertikal abzuheben und in engen oder komplexen Umgebungen effektiv zu operieren.

Nach Anwendung (Navigation und Kollisionsvermeidung, Datenerfassung und -übertragung, Bewegungserkennung, Luftdruckmessung, thermische Erkennung, Umgebungsüberwachung): Das Segment Navigation und Kollisionsvermeidung wird bis 2031 voraussichtlich 1.495,5 Millionen US-Dollar erreichen, da der Bedarf an autonomen Flugfähigkeiten und erhöhter Sicherheit sowohl im kommerziellen als auch im Verteidigungsbereich steigt.

Nach Endverbrauchsbranche (Landwirtschaft, Verteidigung und Sicherheit, Umwelt- und Wetterüberwachung, Medien und Unterhaltung, Energie und Versorgung, Bau und Bergbau, Öl und Gas, Logistik und Lagerung, Katastrophenmanagement und Such- und Rettungsdienste, intelligente Städte und Infrastruktur): Das Verteidigungs- und Sicherheitssegment wird bis 2031 voraussichtlich 1.429,8 Millionen US-Dollar erreichen, da die Militärausgaben für unbemannte Überwachungssysteme gestiegen sind. Aufklärung und Bedrohungserkennung.

Markt für DrohnensensorenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Anteil von 30,25 % am Markt für Drohnensensoren mit einer Bewertung von 433,4 Millionen US-Dollar. Diese Dominanz ist vor allem auf die starke Nachfrage aus Ländern wie China, Japan und Indien zurückzuführen.

Insbesondere China verfügt über ein großes und ausgereiftes Ökosystem für die Drohnenherstellung, wobei große Akteure stark in Sensorinnovationen für Anwendungen investieren, die von landwirtschaftlichen Sprühverfahren bis hin zur städtischen Logistik reichen. Japans Präzisionslandwirtschafts- und Infrastrukturinspektionssektoren leisten ebenfalls einen erheblichen Beitrag, was auf die alternde Belegschaft und den Automatisierungsbedarf zurückzuführen ist.

In Indien haben die Ausweitung der Modernisierungsprogramme im Verteidigungsbereich und der kommerzielle Einsatz von Drohnen zur Kartierung und Vermessung das regionale Wachstum weiter gefördert. Die Integration KI-fähiger Sensoren steigert die betriebliche Effizienz und Datengenauigkeit weiter und stärkt die Führungsposition der Region auf dem Weltmarkt.

Im März 2025 expandierte Dryad Networks nach Australien und Neuseeland, um die Fähigkeiten zur Früherkennung von Waldbränden mithilfe KI-gesteuerter Technologien zu verbessern. Das Unternehmen eröffnete ein Regionalbüro in Macquarie Park, New South Wales, um eng mit Rettungsdiensten und Branchenvertretern zusammenzuarbeiten. Im Rahmen der Erweiterung stellte Dryad seine autonome Drohne Silvaguard vor, die zur Brandbekämpfung mithilfe akustischer Wellen entwickelt wurde, und arbeitete mit Indigenous Industries Australia, Thinxtra, Indicium Dynamics und Direct Safety zusammen, um den regionalen Einsatz zu beschleunigen.

Der Markt in Nordamerika wird voraussichtlich das schnellste Marktwachstum verzeichnen, mit einer prognostizierten CAGR von 16,48 % im Prognosezeitraum. Dieses Wachstum wird durch die zunehmenden Investitionen der Vereinigten Staaten in Verteidigungs- und Luft- und Raumfahrttechnologien vorangetrieben, insbesondere in den Einsatz von mit Sensoren ausgestatteten Drohnen für taktische Überwachung, Grenzsicherung und Katastrophenschutzeinsätze.

Diese Initiativen erhöhen die Nachfrage nach fortschrittlichen Sensorlösungen erheblich. Die Region profitiert auch von starken Forschungs- und Entwicklungsanstrengungen, insbesondere im Bereich der autonomen Navigation und verbesserten Sensorfunktionen.

Darüber hinaus ist der zunehmende Einsatz von Drohnen in Branchen wie zÖl und GasPipeline-Überwachung und Waldbrandmanagement erhöhen den Bedarf an ausgefeilten Sensortechnologien weiter.

Regulatorische Rahmenbedingungen

In den USADie Federal Aviation Administration (FAA) ist die wichtigste Regulierungsbehörde für Drohnen oder unbemannte Flugzeugsysteme (UAS). Die FAA überwacht verschiedene Aspekte des Drohnenbetriebs, einschließlich Registrierung, Pilotenzertifizierung und Betriebsbeschränkungen.

In EuropaDie wichtigste Regulierungsbehörde für den Drohnenbetrieb ist die Agentur der Europäischen Union für Flugsicherheit (EASA). Die EASA legt Vorschriften für Drohnen und zugehörige Ausrüstung fest und gewährleistet einen sicheren und standardisierten Drohnenbetrieb in allen EU-Ländern.

Wettbewerbslandschaft

Der Markt für Drohnensensoren zeichnet sich dadurch aus, dass Unternehmen klare Strategien verfolgen, um ihre Position sowohl im kommerziellen als auch im Verteidigungssektor zu stärken. Viele entwickeln ihre eigenen Sensortechnologien und kombinieren sie mit Softwareplattformen, um Komplettlösungen für bestimmte Anwendungen wie Landwirtschaft, Energieinspektion und Sicherheitsüberwachung anzubieten.

Ein gängiger Ansatz besteht darin, verschiedene Arten von Sensoren wie visuelle, thermische und Entfernungsmessungen in einem System zu kombinieren, um Genauigkeit und Leistung zu verbessern. Führende Akteure konzentrieren sich auf modulare Sensorarchitekturen, die eine schnelle Anpassung an die Missionsanforderungen ermöglichen. Diese Flexibilität ermöglicht den Einsatz auf verschiedenen Drohnenplattformen ohne wesentliche Umgestaltung.

Im März 2025 unterzeichneten Drone Forge und Airbus eine Absichtserklärung (Letter of Intent, LOI) zur Zusammenarbeit bei der Bereitstellung und betrieblichen Integration des unbemannten Flugsystems Flexrotor. Die Partnerschaft zielte darauf ab, den Flexrotor im kommerziellen, staatlichen und Verteidigungssektor zu kommerzialisieren, wobei der Schwerpunkt auf taktischen Operationen und missionsspezifischer Sensorintegration lag.

Liste der wichtigsten Unternehmen im Drohnensensor-Markt:

Im Oktober 2024, ZenaTech, Inc. und Spider Vision Sensors Ltd. haben eine Partnerschaft zur Herstellung von Drohnensensoren und -komponenten geschlossen, darunter LiDAR-, Wärme-, Infrarot- und Multispektralsensoren. Ziel der Zusammenarbeit ist es, die Einhaltung des US-amerikanischen National Defense Authorization Act (NDAA) durch ZenaDrone sicherzustellen, um weitere US-Militärverträge zu sichern.

einen deutlichen Trend hin zu erleben

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Drohnensensoren im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.