Der Markt umfasst die Produktion, Vertrieb und Anwendung von Flüssigkeiten, die für Bohrbetrieb für Öl, Gas und andere unterirdische Ressourcen verwendet werden. Es umfasst Flüssigkeiten auf Wasserbasis, Ölbasis und synthetische Basis, die jeweils auf spezifischen geologischen Bedingungen und Umweltfaktoren ausgewählt wurden.

In dem Bericht werden wichtige Faktoren der Marktentwicklung untersucht und detaillierte regionale Analysen und einen umfassenden Überblick über die wettbewerbsfähige Landschaft zur Gestaltung zukünftiger Chancen bieten.

BohrflüssigkeitsmarktÜberblick

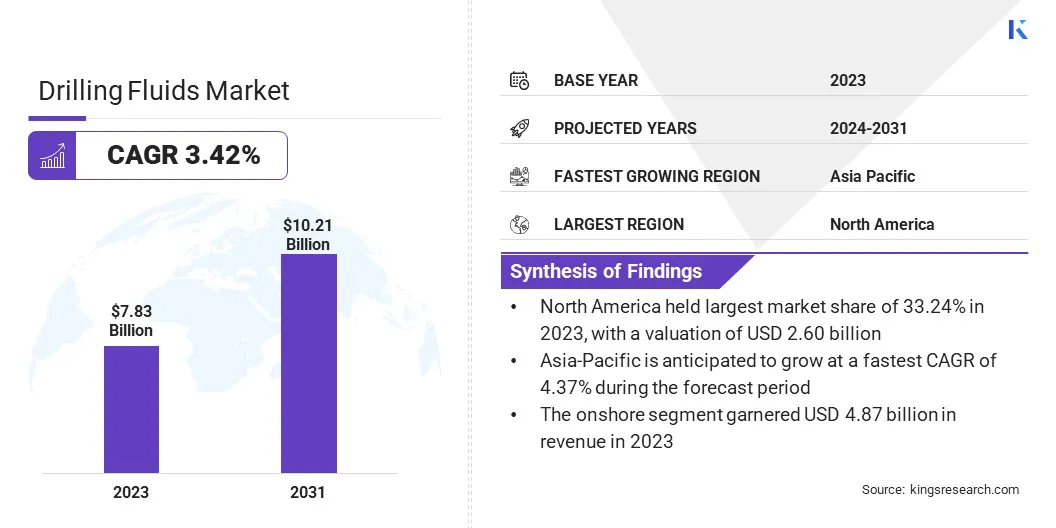

Die Marktgröße des globalen Bohrflüssigkeits wurde im Jahr 2023 mit 7,83 Milliarden USD bewert.

Das Marktwachstum wird auf den steigenden Globsal -Energiebedarf zurückgeführt, der weiterhin die Explorations- und Produktionstätigkeit (E & P) -Tätigkeiten erhöht, insbesondere in konventionellen und unkonventionellen Kohlenwasserstoffreserven.

Große Unternehmen, die in der Branche der Bohrfluids tätig sind, sind Halliburton Energy Services, Inc., Newpark Resources Inc, Baker Hughes Company, Flotek Industries, Inc., Ölbohrerfluids.com. , CES Energy Solutions Corp., Catalyst, Universal Performance Chemicals Pvt. Ltd, SLB, Ashahi Chemical Industries (P) Ltd, Weatherford, Imperial Oilfield Chemicals Pvt. Ltd, Tetra Technologies, Inc., Kernbohrchemikalien und Scomi Group Bhd.

Technologische Fortschritte bei Bohrmethoden wie horizontaler und tiefes Wasserbohrungen unterstreichen die Notwendigkeit effizienter und leistungsstarker Bohrflüssigkeiten.

Darüber hinaus wird erwartet, dass der Schwerpunkt auf die Optimierung der Bohrlochstabilität, die Steigerung der Bohreffizienz und die Einhaltung strenger Umweltvorschriften das Marktwachstum im Prognosezeitraum vorantreibt.

Im März 2025 sicherte sich SLB einen großen Bohrvertrag von Woodside Energy für das ultra-tiefe Water Trion-Entwicklungsprojekt vor der Küste von Mexiko. Der Vertrag umfasst digitale Richtungsbohrungen, Protokollierung während des Bohrungen (LWD), Zementierung, Oberflächenprotokollierung, Bohr- und Fertigstellungflüssigkeiten, Abschlüsse und drahtgebundene Dienste.

Schlüsselhighlights

Die Größe der Bohrflüssigkeitsbranche wurde im Jahr 2023 mit 7,83 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 3,42% wachsen.

Nordamerika hatte 2023 einen Anteil von 33,24% im Wert von 2,60 Milliarden USD.

Das Segment auf Wasserbasis erzielte 2023 einen Umsatz von 2,90 Milliarden USD.

Das Onshore -Segment wird voraussichtlich bis 2031 in Höhe von 6,28 Milliarden USD erreichen.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 4,37% wachsen.

Marktfahrer

"Erhöhte Offshore -Bohraktivitäten"

Erhöhte Offshore-Bohraktivitäten tragen erheblich zur Ausweitung des Marktes für Bohrflüssigkeiten bei, da Energieunternehmen die Exploration in Tiefwasser- und Ultra-tiefe Wasserreserven ausdehnen.

Diese Offshore-Operationen erfordern spezielle Bohrflüssigkeiten, um die einzigartigen Herausforderungen von Hochdruckumgebungen zu bewältigen, die Bohrlochstabilität zu gewährleisten und den Flüssigkeitsverlust zu mildern.

Die Komplexität vonOffshore -Bohrungen, verbunden mit strengen Umweltvorschriften und der Notwendigkeit einer verbesserten betrieblichen Sicherheit, beschleunigt die Nachfrage nach fortgeschrittenen und umweltverträglichen Bohrfluidlösungen.

Im Januar 2025, Halliburton Energy Services, Inc.sicherte sich einen Großvertrag mit Petrobras, um integrierte Bohrdienste für mehrere Offshore-Bereiche in Brasilien für einen Zeitraum von drei Jahren bereitzustellen. Dieser Vertrag ist der größte Servicevertrag von Halliburton mit Petrobras und verbessert seine Präsenz sowohl in Vor-Salt- als auch in den Offshore-Regionen nach dem SALT.

Marktherausforderung

"Hohe Kosten für fortschrittliche Bohrflüssigkeiten"

Die hohen Kosten für fortschrittliche Bohrflüssigkeiten stellen eine wichtige Herausforderung für die Ausdehnung des Marktes für Bohrflüssigkeiten dar. Da die Untersuchung zunehmend in geologisch komplexe und hohe Risikoumgebungen wie Hochdruck-, High-Temperature-Formationen (HPHT) und Deepwater-Reservoire erstreckt, ist der Bedarf an technisch ausgefeilten Flüssigkeitssystemen gewachsen.

Diese Flüssigkeiten, die für komplexe Operationen wie HPHT- und Deepwater -Bohrungen von wesentlicher Bedeutung sind, erfordern Premium -Materialien und spezialisierte Zusatzstoffe, was zu erheblichen Produktionskosten führt.

Während sie eine überlegene Leistung bieten, begrenzt ihre hohe Kosten die Akzeptanz bei den Kostensensitiven, insbesondere in Zeiten niedriger Ölpreise. Kleinere Betreiber und Grenzfelder finden es oft schwierig, die Investition zu rechtfertigen, was die Kosteneffizienz zu einem kritischen Hindernis für eine breitere Marktdurchdringung macht.

Um diese Herausforderung zu mildern, können sich die Bediener auf die Optimierung von Flüssigkeitsformulierungen konzentrieren, indem sie kostengünstige Materialien verwenden, ohne die Leistung zu beeinträchtigen. Durch die Implementierung von Fluid-Recycling-Technologien können Abfallkosten reduziert und die Entsorgungskosten senken, während die Überwachung von Echtzeit und die Präzisionsflüssigkeitsbehandlung die betriebliche Effizienz verbessern können.

Die Zusammenarbeit zwischen Flüssigkeitsanbietern und Betreibern erhöht maßgeschneiderte, kostengünstige Lösungen. Darüber hinaus können Skaleneffekte bei großflächigen Projekten die Kosten pro Einheit senken und die Erschwinglichkeit fortschrittlicher Bohrflüssigkeiten verbessern.

Markttrend

"Fortschritte bei Bohrtechnologien"

Fortschritte bei Bohrtechnologien wie Deepwater, Horizontal und Extended Reach Bohrungen treiben die Expansion des Marktes für Bohrflüssigkeiten vor. Diese Techniken zielen auf herausfordernde Umgebungen ab und erfordern Flüssigkeiten mit überlegener thermischer Stabilität, Druckresistenz und Bohrlochstabilität.

Darüber hinaus ermöglicht die Integration von Automatisierungs- und Echtzeitdatenanalysen ein präzises Flüssigkeitsmanagement, wodurch die Effizienz verbessert und gleichzeitig die Kosten und Umweltauswirkungen gesenkt werden. Diese Innovationen prägen die Entwicklung neuer Flüssigkeitsformulierungen, um den sich entwickelnden Bedürfnissen moderner Bohrvorgänge zu erfüllen.

Marktbericht für Bohrflüssigkeiten Snapshot

Segmentierung

Details

Nach Produkt

Ölbasierte, synthetische, Wasserbasis, andere

Durch Anwendung

Onshore, Offshore

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Produkt (Ölbasis, synthetischer Basis, Wasserbasis und anderer): Das Segment auf Wasserbasis erhielt im Jahr 2023 USD 2,90 Milliarden aufgrund seiner Kosteneffizienz, Umweltvorteile und weit verbreiteter Verwendung bei konventionellen Bohrvorgängen.

Bei Anwendung (Onshore und Offshore): Das Onshore -Segment hielt 2023 einen Anteil von 62,15%, was durch höhere Bohraktivitäten und niedrigere Betriebskosten im Vergleich zu Offshore angetrieben wurde.

BohrflüssigkeitsmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Nordamerika lag im Wert von rund 33,24% im Wert von rund 33,24% im Wert von 2,60 Milliarden USD. Diese Dominanz wird durch die Umfang der Region verstärktÖl- und Gasproduktioninsbesondere in US -Schieferspielen und Offshore Golf of Mexico Fields.

Das Vorhandensein großer Ölfeld -Dienstleistungsunternehmen, zusammen mit fortlaufenden Fortschritten bei Bohrtechnologien, unterstützt diese Expansion weiter. Darüber hinaus erhöhen günstige regulatorische Rahmenbedingungen und erhebliche Investitionen in Explorations- und Produktionsaktivitäten die Nachfrage nach Bohrflüssigkeiten.

Laut dem Bureau of Ocean Energy Management bleibt der Golf von Amerika die primäre Offshore -Quelle für US -amerikanische Öl und Gas, die etwa 97% der OCS -Produktion des Landes ausmacht. Offshore -Aktivitäten erzielen erhebliche Einnahmen aus Leasingverkäufen, Lizenzgebühren und Mietgebühren, wobei der größte Teil dem Generalfonds des US -Finanzministeriums zugewiesen wird und die Bundesgeschäfte unterstützt. Im Geschäftsjahr 2024 beliefen sich die Einnahmen aus OCS -Öl- und Gasaktivitäten auf 7 Mrd. USD.

Die asiatisch-pazifische Bohrflüssigkeitsindustrie wird im Prognosezeitraum voraussichtlich auf einer CAGR von 4,37% wachsen. Dieses Wachstum wird durch die steigenden Explorations- und Produktionsaktivitäten in aufstrebenden Öl- und Gasfeldern zwischen den Ländern sowie durch den steigenden Energiebedarf der Region gefördert.

Darüber hinaus sollen erhebliche Investitionen sowohl in konventionelle als auch in unkonventionelle Kohlenwasserstoffressourcen in Verbindung mit der Einführung fortschrittlicher Bohrtechnologien und effizienten Flüssigkeitsmanagementsysteme die regionale Marktausdehnung stimulieren.

Regulatorische Rahmenbedingungen

In den Vereinigten StaatenDie Abwasserrichtlinien für die Öl- und Gassextraktion (40 CFR -Teil 435) regulieren die Abwasserabladungen durch Öl- und Gasgewinnung. Diese Richtlinien zielen darauf ab, die Umweltauswirkungen zu minimieren, indem Schadstoffe wie Öl und Fett kontrolliert werden, insbesondere in Küstengebieten.

In KanadaDie Richtlinien zur Behandlung von Offshore-Abfällen (NE23-59/2010) regulieren die Abfallentsorgung im Offshore-Öl- und Gasbetrieb und stellen die verantwortungsvolle Abfallbehandlung und -entsorgung zum Schutz der Meeresumwelt während der Bohraktivitäten sicher.

In den Vereinigten StaatenDie Abwasserabwasser -Richtlinien für die Öl- und Gasindustrie (EPA 503925) regulieren die Abwasserentladungen durch Öl- und Gasgewinnung, wobei der Schwerpunkt auf der Begrenzung von Schadstoffen zum Schutz der Wasserqualität und der Ökosysteme liegt.

Wettbewerbslandschaft

Die Branche der Bohrflüssigkeiten ist sehr wettbewerbsfähig und zahlreiche wichtige Akteure in verschiedenen Regionen. Prominente Ölfelddienstleistungsunternehmen sowie spezialisierte Flüssigkeitshersteller konkurrieren durch technologische Fortschritte, Produktdifferenzierung und strategische Partnerschaften um Marktanteile.

Die führenden Branchenteilnehmer konzentrieren sich auf die Entwicklung von umweltverträglichen Fluidlösungen, um strenge regulatorische Standards zu entsprechen und die wachsende Nachfrage nach leistungsstarken Bohrflüssigkeiten zu befriedigen.

Darüber hinaus ist der Markt durch Konsolidierung durch Fusionen und Akquisitionen sowie durch verstärkte Investitionen in F & E zur Verbesserung der Produktangebote und zur Sicherung eines Wettbewerbsvorteils gekennzeichnet.

Im September 2024 Newpark Resources, Inc.kündigte den erfolgreichen Abschluss des Verkaufs seines Fluids -Systemsegments an SCF Partners an, ein Private -Equity -Unternehmen, das sich auf die globale Energieindustrie konzentriert. Die Transaktion im Wert von 127,5 Mio. USD ermöglicht es NewPark, sich darauf zu konzentrieren, sein Geschäft mit Spezialvermietungen und Dienstleistungen auf dem Zugang zu Arbeitsplätzen und den kritischen Infrastrukturmärkten auszubauen.

Liste der wichtigsten Unternehmen im Markt für Bohrflüssigkeiten:

Im August 2024Die AES -Bohrflüssigkeiten kündigten die Übernahme von Hydrolite Operating LLC an, einem Unternehmen für Completen -Dienstleistungen in Midland, TX. Hydrolite funktioniert nun unter dem Namen AES Completion Services, der sich auf Flüssigkeitssysteme für Brunnenbohrungen und Reinigungsmittel in einer Reihe von Reservoir-Druckumgebungen spezialisiert hat.

Im November 2023Wyo-Ben, Inc. erwarb den Bentonite-Betrieb von M-I Swaco, einer Schlumberger-Abteilung, die seine Position in der Branche stärkte. Diese Akquisition mit Sitz in Greybull, WY, zielt darauf ab, ihr Portfolio an Bohrflüssigkeitsprodukten und -dienstleistungen für globale Kunden zu erweitern, indem sie ihr Fachwissen kombinieren.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Bohrflüssigkeiten im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.