Marktgröße, Anteil, Wachstum und Branche der Vertriebsautomatisierung nach Komponenten (Feldgeräte, Software, Dienstleistungen), nach Technologie (Wired, Wireless), nach Dienstprogramm (privat, öffentlich), nach Endnutzung (Industrie, Gewerbe, Wohngebäude) und regionaler Analyse, 2024-2031

Seiten: 210 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt konzentriert sich auf die Bereitstellung fortschrittlicher Technologien zur Verbesserung der Effizienz, Zuverlässigkeit und Leistung elektrischer Verteilungsnetzwerke. Es umfasst Lösungen wie Smart Grids, automatisierte Switches, Sensoren, Kommunikationssysteme und erweiterte Software zur Überwachung und Steuerung.

In dem Bericht werden wichtige Treiber der Marktentwicklung untersucht und detaillierte regionale Analysen und einen umfassenden Überblick über die wettbewerbsfähige Landschaft anbieten, die zukünftige Möglichkeiten prägen.

Marktübersicht der Vertriebsautomatisierung

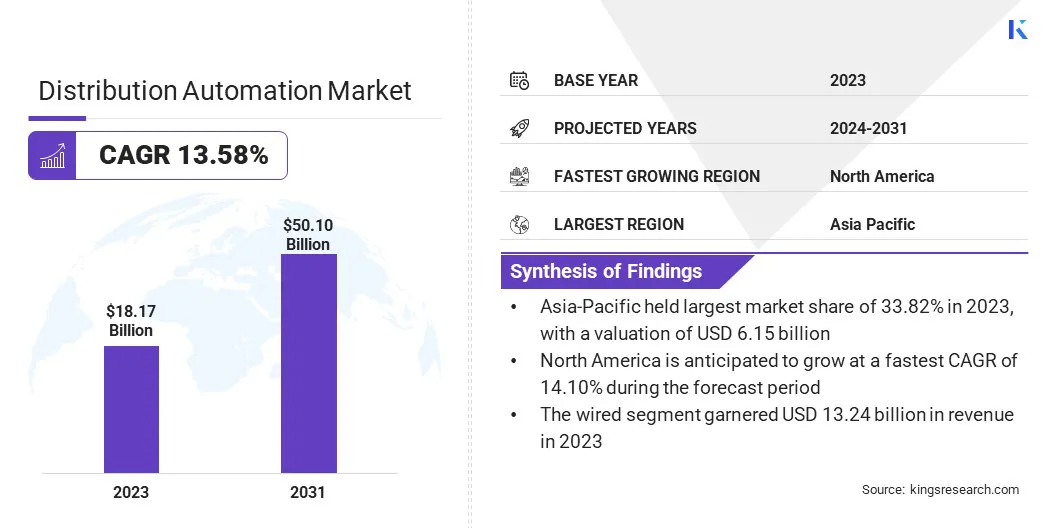

Die globale Marktgröße für Vertriebsautomatisierung wurde im Jahr 2023 mit 18,17 Mrd. USD bewertet und wird voraussichtlich von 20,55 Milliarden USD im Jahr 2024 auf 50,10 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum eine CAGR von 13,58% aufwies.

Dieses Wachstum wird durch die zunehmende Nachfrage nach Verbesserung der Zuverlässigkeit, Betriebseffizienz und Echtzeitüberwachungsfähigkeiten angeheizt. Der fortlaufende Übergang zuSmart GridDie Infrastruktur in Verbindung mit steigenden Investitionen in die Modernisierung von Alterungsverteilungssystemen steigert diese Expansion weiter.

Große Unternehmen, die in der Distributionsautomationsindustrie tätig sind, sind Siemens, Eaton, ABB, G & W Electric, Schneider Electric, Itron Inc, GE Grid Solutions, LLC, Hitachi Energy Ltd, Hubbell, Landis+Gyr, Schweitzer Engineering Laboratories, Inc., Minsait ACSaT, Inc., Trilliant Holdings Inc.

Die wachsende Integration erneuerbarer Energiequellen sowie eine starke Betonung der Minimierung von Stromausfällen und zur Reduzierung von Energieverlusten fördern die globale Einführung fortschrittlicher Technologien zur Automatisierung der Verbreitung. Regulatorische Initiativen zur Förderung der Energieeffizienz und der Verantwortung der Verantwortung der Netze unterstützen die Markterweiterung.

Im August 2024 Hitachi Energy Ltd.Start Relion Ref650, das speziell für den fortschrittlichen Schutz und die Kontrolle für Leistungsverteilungsanwendungen ausgelegt ist. Dieses neue Angebot verbessert die Zuverlässigkeit der Gitter, indem eine schnellere Fehlererkennung, eine verbesserte Betriebseffizienz und die optimierte Netzwerkleistung für Versorgungsunternehmen aktiviert werden.

Schlüsselhighlights

Die Marktgröße für Vertriebsautomatisierung wurde im Jahr 2023 mit 18,17 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 13,58% wachsen.

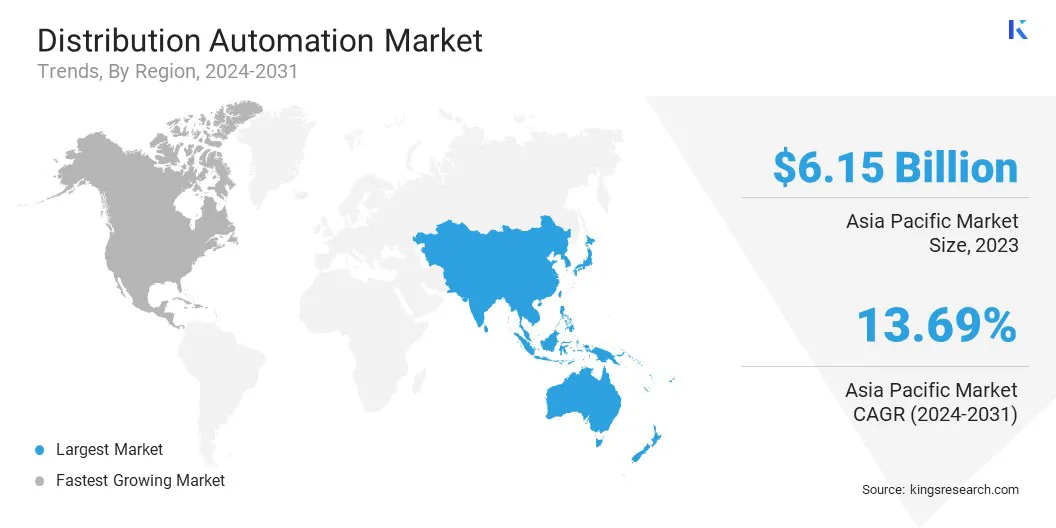

Der asiatisch-pazifische Raum hatte 2023 einen Anteil von 33,82% im Wert von 6,15 Milliarden USD.

Das Segment für Feldgeräte erzielte 2023 einen Umsatz von 6,99 Milliarden USD.

Das Kabel -Segment wird voraussichtlich bis 2031 36,44 Milliarden USD erreichen.

Das öffentliche Segment wird im Prognosezeitraum mit dem schnellsten CAGR von 13,61% erwartet.

Das Industriesegment erzielte 2023 einen Umsatz von 7,66 Milliarden USD.

Nordamerika wird voraussichtlich bis zur Projektion mit einer CAGR von 14,10% wachsen.

Marktfahrer

Steigende Nachfrage nach zuverlässigem und effizientem Stromversorgung

Die steigende Nachfrage nach zuverlässigem und effizientem Netzteil trägt zur Ausweitung des Marktes für Vertriebsautomatisierung bei. Da die modernen Volkswirtschaften von ununterbrochenem Strom abhängen, um kritische Infrastruktur, digitale Dienstleistungen und Industriebetriebe, Stromausfälle, Spannungsschwankungen und Dienstleistungsstörungen zu erheblichen wirtschaftlichen Verlusten und eine verminderte Produktivität zu unterstützen.

Die Verbreitungsautomatisierung befasst sich mit diesen Herausforderungen, indem die Überwachung der Echtzeit, die schnelle Fehlererkennung und die automatisierte Systemrekonfiguration ermöglicht werden, wodurch die Zuverlässigkeit und Leistung von Gitter verbessert werden. Die wachsende Einführung energieintensiver Technologien wie Elektrofahrzeuge, intelligente Geräte und Rechenzentren treibt die Nachfrage nach stabiler Stromversorgung weiter und steigert die Investitionen in fortschrittliche Vertriebsautomatisierungslösungen.

Marktherausforderung

Hohe anfängliche Investitionskosten

Die Bereitstellung fortschrittlicher Vertriebsautomatisierungssysteme umfasst erhebliche Kapitalinvestitionen in Hardware-, Software- und Kommunikationsinfrastruktur, wodurch die Ausweitung des Marktes für Vertriebsautomatik behindert wird. Diese hohen Vorabkosten können ein Hindernis für Versorgungsunternehmen sein, insbesondere in Entwicklungsregionen, in denen finanzielle Ressourcen begrenzt sind.

Die komplexe Installation und Integration in die vorhandene Infrastruktur ergänzt die Kosten und erschwert es den Versorgungsunternehmen, insbesondere in Schwellenländern oder mit begrenzten Budgets, die erforderliche Finanzierung zu sichern. Diese finanzielle Barriere verzögert häufig die Projektumsetzung und begrenzt die weit verbreitete Bereitstellung von Vertriebsautomatisierungslösungen zwischen kleinen und mittelgroßen Versorgungsunternehmen.

Um diese Herausforderung zu mildern, können öffentlich-private Partnerschaften (PPPs) als praktikable Lösung dienen und es den Versorgungsunternehmen ermöglichen, finanzielle Risiken auszutauschen und gleichzeitig von der Innovation und Effizienz des privaten Sektors zu profitieren. Gezielte staatliche Anreize, Zuschüsse und regulatorische Rahmenbedingungen können die Kapitalbarrieren, insbesondere in Schwellenländern, erheblich reduzieren.

Ein phasenweise Implementierungsmodell ermöglicht es den Versorgungsunternehmen, Ausgaben im Laufe der Zeit zu verteilen, wodurch die Modernisierung der großartigen Modernisierung finanziell überschaubarer wird. Darüber hinaus können der Zugang zu Konzessionsfinanzierungen durch Entwicklungsbanken, Klimafonds oder internationale Kreditinstitutionen ein wesentliches Kapital für Infrastruktur -Upgrades bereitstellen.

Markttrend

Modernisierung der Alterungsnetzinfrastruktur

Ein bemerkenswerter Trend auf dem Markt ist die Modernisierung der Alterungsnetzinfrastruktur. Versorgungsunternehmen weltweit konzentrieren sich zunehmend darauf, veraltete elektrische Verteilungssysteme zu verbessern, um die Betriebseffizienz, Zuverlässigkeit und Belastbarkeit zu verbessern.

Dieser Trend wird durch die wachsende Nachfrage nach intelligenten Netztechnologien, die Integration erneuerbarer Energiequellen und die Notwendigkeit, Ausfalldauern und Wartungskosten zu senken, angeheizt. Im Rahmen dieser Modernisierung gibt es eine steigende Bereitstellung intelligenter elektronischer Geräte (IEDs), fortschrittliche Sensoren, automatisierte Schaltsysteme und robuste Kommunikationsnetzwerke, die alle für die Automatisierung der Vertriebsautomatisierung von wesentlicher Bedeutung sind.

Im Januar 2025 reichte AEP Ohio der öffentlichen Versorgungskommission von Ohio eine Bestimmung zur Verbesserung der Zuverlässigkeit und Ausfallsicherheit der Gitter vor. Der Vorschlag umfasst die DACR -Technologie (Expanding Distribution Automation Circuit Rekonfiguration) in Hunderten von Schaltungen, um Stromausfälle zu reduzieren und die Service -Kontinuität zu verbessern.

Marktbericht für Vertriebautomation Snapshot

Segmentierung

Details

Durch Komponente

Feldgeräte, Software, Dienste

Nach Technologie

Kabel, drahtlos

Durch Nützlichkeit

Privat, öffentlich

Nach Ende der Verwendung

Industriell, gewerbliche, Wohngebäude

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Komponenten (Feldgeräte, Software und Dienste): Das Feld Geräte hat im Jahr 2023 einen Wert von 6,99 Mrd. USD verdient, da sie die Echtzeitüberwachung, Kontrolle und Automatisierung von Stromverteilungsnetzwerken ermöglichen.

Nach Technologie (verdrahtet und drahtlos): Das Kabel -Segment hielt 2023 einen Anteil von 72,86%, was auf seine überlegene Zuverlässigkeit, stabile Kommunikationsleistung und die weit verbreitete Einführung bei etablierten Netzinfrastrukturen zurückzuführen war.

Nach Versorgung (privat und öffentlich): Das private Segment wird voraussichtlich bis 2031 in Höhe von 34,08 Milliarden USD erreicht, was durch erhöhte Investitionen in fortschrittliche Gittertechnologien und die wachsende Nachfrage nach optimierten, kosteneffizienten Energieverteilungslösungen in in Privatbesitz in Privatbesitznetzwerken befeuert werden.

Bei Endverbrauch (Industrie, Gewerbe und Wohngebäude): Das Gewerbesegment wird im Prognosezeitraum mit einem CAGR von 13,70% wachsen, was durch die steigende Nachfrage nach zuverlässigem Stromversorgungsangebot, Energieeffizienz und Automatisierungslösungen in Gewerbegebäuden und -anlagen vorangetrieben wird.

Markt für VertriebsautomatisierungRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil der Asien -Pazifik -Vertriebsautomatisierung lag im Wert von rund 33,82% im Wert von 6,15 Milliarden USD. Die Dominanz wird durch die schnelle Industrialisierung der Region, die Ausweitung der städtischen Bevölkerungsgruppen und die wachsenden Investitionen in Smart Grid -Technologien verstärkt.

Länder wie China, Indien und Japan stehen an der Spitze der Rasterodernisierung, unterstützt durch die Notwendigkeit einer verbesserten Zuverlässigkeit der Netze und der Integration erneuerbarer Energiequellen. Diese Verschiebung wird durch staatliche Richtlinien, die die Energieeffizienz, die Integration erneuerbarer Energien und die Verbesserung der Resilienz des Netzes fördert.

Die steigende Nachfrage nach zuverlässiger und effizienter Stromverteilung in verschiedenen Sektoren, einschließlich Fertigung, Gewerbe und Wohngebäuden, fördert die weit verbreitete Einführung von Vertriebsautomatisierungslösungen in der Region.

Die Nordamerika -Vertriebsautomatisierungsindustrie dürfte im Prognosezeitraum eine robuste CAGR von 14,10% von 14,10% haben. Dieses Wachstum wird durch Bemühungen zur Verbesserung der Alterungsinfrastruktur, zur Verbesserung der Resilienz der Gitter und zur Verbesserung der Effizienz der Stromverteilung gefördert. Die Integration erneuerbarer Energiequellen wie Solar und Wind erfordert fortschrittliche Automatisierungslösungen, um ihre Variabilität zu verwalten.

Darüber hinaus fördern die regulatorischen Unterstützung und Anreize für die Entwicklung intelligenter Netze sowie erhebliche Investitionen sowohl aus dem öffentlichen als auch des privaten Sektors die regionale Markterweiterung.

Im März 2025 startete Southern States, LLC die Lösung für die Isolation und -restauration (DFDIR) Distributionsfehler zur Erkennung von Verteilungen mit dem Smart Automation Modul (SAM) und dem Smart Automation Management System (SAMS). Dieses dezentrale System ermöglicht es den Versorgungsunternehmen, Fehler flexibel zu erkennen, zu isolieren und wiederherzustellen, während die benutzerkonfigurierbare SAMS-Schnittstelle die Automatisierungsanlage optimiert.

Regulatorische Rahmenbedingungen

In den Vereinigten StaatenDas Energy Policy Act von 2005 (EPACT 2005) reguliert die Entwicklung fortschrittlicher Gittertechnologien, um die Zuverlässigkeit, Sicherheit und Effizienz der Netze zu verbessern und gleichzeitig die Integration erneuerbarer Energien und die Einführung von Smart Grid zu unterstützen.

In der Europäischen Union, DieSaubere EnergieFür alle Europäer -Pakete (2019) reguliert die Modernisierung des Energiesystems und fördert die Einführung von Smart Grids. Ziel ist es, die Energieeffizienz zu steigern, die Kohlenstoffemissionen zu reduzieren und erneuerbare Energiequellen zu integrieren, wodurch die Flexibilität der Gitter verbessert wird.

In AustralienDie National Elektrizitätsregeln (NER) regeln den Betrieb des Nationalen Strommarktes, die wirtschaftliche Aufsicht über Monopolübertragungs- und Vertriebsnetzwerke sowie das Sicherheitsmanagement des Energieversorgungssystems durch den australischen Energiemarktbetreiber (AEMO).

Wettbewerbslandschaft

Führende Unternehmen, die auf dem Markt für Vertriebsautomatisierung tätig sind, konzentrieren sich auf die Erweiterung ihrer Produktportfolios durch technologische Fortschritte, strategische Partnerschaften und Akquisitionen, um einen Wettbewerbsvorteil aufrechtzuerhalten. Sie investieren auch in Forschung und Entwicklung, um neue, effizientere Lösungen für das Netzmanagement, die Fehlererkennung und die Integration mit erneuerbaren Energiequellen einzuführen.

Unternehmen nehmen zunehmend intelligente Technologien wie künstliche Intelligenz (KI), maschinelles Lernen und das Internet der Dinge (IoT) ein, um die Fähigkeiten ihrer Vertriebsautomatisierungssysteme zu verbessern.

Im Dezember 2024 startete ABB in London seinen Smart Building & Smart Power Technology Hub und präsentierte fortschrittliche Stromverteilung und Gebäudeautomationslösungen. Der Hub bietet ein praktisches Erlebnis mit modernen Energiemanagementtechnologien und bietet Schulungen und Unterstützung für Branchen wie Rechenzentren und gewerbliche Gebäude.

Liste der wichtigsten Unternehmen im Markt für Vertriebsautomatisierung:

Im Februar 2024, Itron, Inc. und Schneider Electric haben zusammengearbeitet, um die Energieverteilung zu modernisieren und zu rationalisieren. Die Partnerschaft konzentriert sich auf die Integration ihrer fortschrittlichen Netz- und Softwaretechnologien, um den Energieübergang zu beschleunigen und die Leistung der Nutzung zu verbessern.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Vertriebsautomatisierung im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.