Marktgröße, Marktanteil, Wachstum und Branchenanalyse für digitale Radiographie, nach Technologie (Computerradiographie (CR), direkte digitale Radiographie (DDR)), nach Portabilität (feste digitale Radiographiesysteme, tragbare digitale Radiographiesysteme), nach Anwendung (allgemeine Radiographie, zahnmedizinische Bildgebung), nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: März 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt für digitale Radiographie umfasst fortschrittliche Bildgebungslösungen, die herkömmliche filmbasierte Röntgensysteme durch digitale Sensoren ersetzen und so die Bilderfassung, -verarbeitung und -speicherung verbessern. Dieser Markt umfasst direkte und computergestützte Radiographietechnologien, die im Gesundheitswesen, in der Zahnmedizin, in der Veterinärmedizin und in industriellen Anwendungen eingesetzt werden.

Markt für digitale RadiographieÜberblick

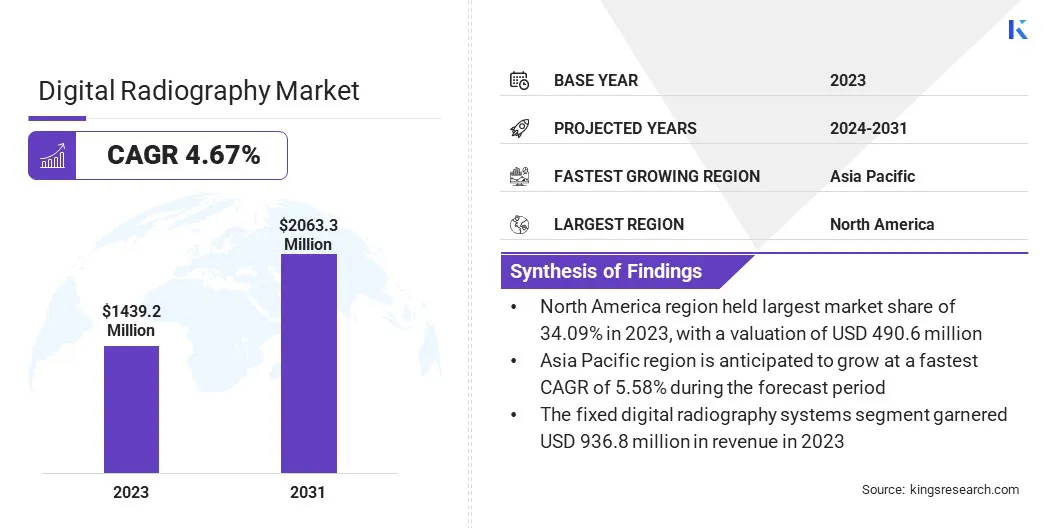

Die globale Marktgröße für digitale Radiographie wurde im Jahr 2023 auf 1.439,2 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.498,7 Millionen US-Dollar im Jahr 2024 auf 2.063,3 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,67 % im Prognosezeitraum entspricht.

Dieses Wachstum wird durch die steigende Nachfrage nach fortschrittlichen Bildgebungstechnologien, die Einführung KI-gestützter Diagnoselösungen und steigende Investitionen in das Gesundheitswesen vorangetrieben. Die Umstellung vom herkömmlichen filmbasierten Röntgen auf die digitale Radiographie verbessert die Bildqualität, reduziert die Strahlenbelastung und verbessert die Arbeitseffizienz.

Zu den wichtigsten Unternehmen, die in der globalen digitalen Radiographiebranche tätig sind, gehören Siemens Healthcare Private Limited, Samsung, Agfa-Gevaert Group, Planmed Oy, Shimadzu Corporation, Carestream Health, Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Shanghai United Imaging Healthcare Co., LTD, Analogic Corporation, Canon Medical Components Europe B.V., Guerbet, Novarad Corporation, FUJIFILM, Koninklijke Philips N.V., General Electric Company und andere.

Technologische Fortschritte wie drahtlose Detektoren, cloudbasierte Bildspeicherung und KI-Integration verändern die Wettbewerbslandschaft. Die Hauptakteure konzentrieren sich auf Produktinnovationen, die Einhaltung gesetzlicher Vorschriften und strategische Partnerschaften, um die Marktpräsenz zu stärken.

Die steigenden Fälle chronischer Krankheiten, eine alternde Bevölkerung und staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur befeuern die Nachfrage.

Im Juli 2023 brachte Carestream das mobile Röntgensystem DRX-Rise auf den Markt und unterstreicht damit den Wandel hin zu tragbaren Bildgebungslösungen. Diese Innovation verbessertPoint-of-Care-Diagnostikmit hochwertiger Bildgebung, drahtloser Konnektivität und verbesserter Workflow-Effizienz, um der wachsenden Nachfrage nach mobilen, KI-gesteuerten und Cloud-integrierten Systemen im Gesundheitswesen gerecht zu werden.

Wichtigste Highlights:

Die globale Marktgröße für digitale Radiographie belief sich im Jahr 2023 auf 1.439,2 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 4,67 % wachsen.

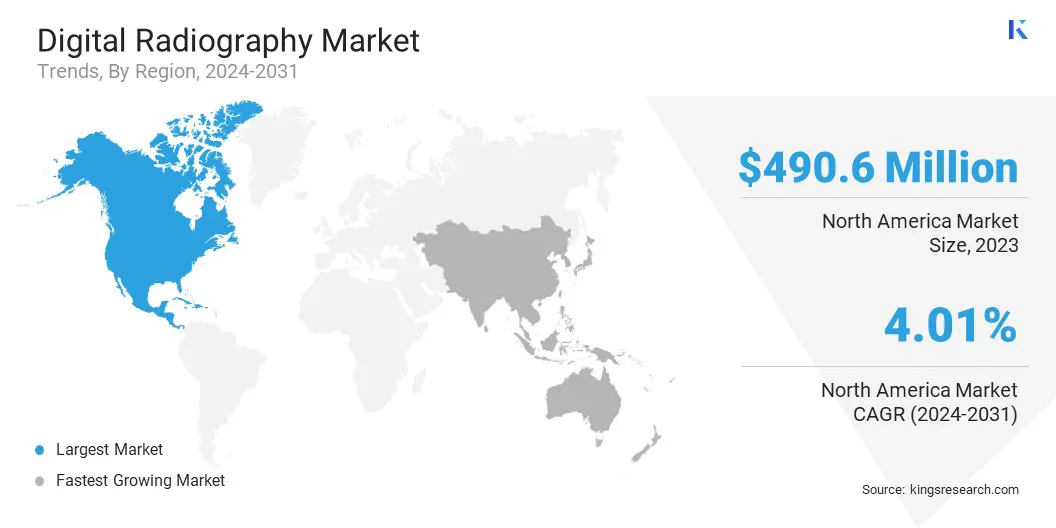

Nordamerika hielt im Jahr 2023 einen Anteil von 34,09 % im Wert von 490,6 Mio. USD.

Das Segment der direkten digitalen Radiographie (DDR) erzielte im Jahr 2023 einen Umsatz von 819,0 Millionen US-Dollar.

Das Segment der stationären digitalen Radiographiesysteme wird bis 2031 voraussichtlich 1.319,5 Millionen US-Dollar erreichen.

Das Segment der allgemeinen Radiographie wird bis 2031 voraussichtlich einen Umsatz von 984,9 Millionen US-Dollar generieren.

Das Segment Krankenhäuser und Kliniken wird bis 2031 voraussichtlich 1.258,4 Millionen US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,58 % wachsen.

Markttreiber

„Steigende Nachfrage nach KI-integrierten digitalen Radiographielösungen“

Der Markt für digitale Radiographie verzeichnet aufgrund der zunehmenden Einführung KI-gestützter Bildgebungslösungen ein deutliches Wachstum. KI-gesteuerte digitale Radiographie verbessert die diagnostische Genauigkeit, indem sie automatisierte Bildanalyse, Anomalieerkennung und prädiktive Erkenntnisse ermöglicht, menschliche Fehler reduziert und klinische Arbeitsabläufe rationalisiert.

Darüber hinaus optimiert die KI-Integration die Bildqualität und minimiert gleichzeitig die Strahlenbelastung, was sie zu einer bevorzugten Wahl im modernen Gesundheitswesen macht. Die zunehmende Prävalenz chronischer Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen steigert den Bedarf an KI-gesteuerter Radiographie weiter.

Da die Automatisierung voranschreitet, wird erwartet, dass KI eine entscheidende Rolle bei der Verbesserung der Effizienz, der Kostensenkung und der Verbesserung der klinischen Entscheidungsfindung spielen wird.

Im November 2023 stellte Philips auf der RSNA 2023 KI-gestützte Innovationen vor, um die Effizienz der Arbeitsabläufe, die Diagnosegenauigkeit und die Patientenversorgung zu verbessern. Diese Fortschritte stehen im Einklang mit dem wachsenden Fokus der Branche auf KI-gesteuerte Radiologie, schnellere Bildverarbeitung und nahtlose IT-Integration im Gesundheitswesen.

Marktherausforderung

„Hohe Kosten für digitale Radiographiegeräte“

Eine zentrale Herausforderung, die das Wachstum des Marktes für digitale Radiographie behindert, sind die hohen Anschaffungskosten, die mit dem Kauf und der Installation digitaler Radiographiesysteme verbunden sind. Fortschrittliche DR-Geräte wie Flachdetektoren (FPDs), drahtlose Bildgebungslösungen und KI-gesteuerte Diagnosetools erfordern erhebliche Kapitalinvestitionen.

Dies stellt ein erhebliches Hindernis dar, insbesondere für kleine und mittlere Gesundheitseinrichtungen, Kliniken und Schwellenländer, in denen Budgetbeschränkungen die Einführung von Technologie einschränken. Darüber hinaus erhöhen die Kosten für Wartung, Software-Upgrades und Personalschulung die finanzielle Belastung und verlangsamen die Marktdurchdringung.

Um dieser Herausforderung zu begegnen, erweisen sich Leasingmodelle, Pay-per-Use-Vereinbarungen und Finanzierungsoptionen als sinnvolle Alternativen. Mit abonnementbasierten oder in der Cloud gehosteten digitalen Radiographielösungen können Gesundheitsdienstleister die Vorabkosten senken und gleichzeitig den Zugang zu fortschrittlichen Technologien sicherstellen.

Darüber hinaus bieten Regierungen und Gesundheitsorganisationen Anreize, Subventionen und Erstattungsrichtlinien, um den Übergang zur digitalen Radiographie zu erleichtern, insbesondere in unterversorgten Regionen.

Markttrend

„Zunehmende Akzeptanz tragbarer und mobiler digitaler Radiographiesysteme“

Ein wichtiger Trend, der den Markt für digitale Radiographie (DR) prägt, ist die zunehmende Einführung tragbarer und mobiler DR-Systeme, was den Bedarf an mehr Flexibilität und Point-of-Care-Diagnostik unterstreicht.

Im Gegensatz zu herkömmlichen stationären Röntgengeräten bieten tragbare DR-Systeme eine größere Mobilität, schnellere Bildgebung und Datenaustausch in Echtzeit, was sie ideal für Notaufnahmen, Intensivstationen (ICUs), Operationssäle und abgelegene Gesundheitseinrichtungen macht. Diese Systeme sind von entscheidender Bedeutung für die Katastrophenhilfe, die häusliche Gesundheitsversorgung und militärische Anwendungen, bei denen eine sofortige Bildgebung erforderlich ist.

Technologische Fortschritte wie drahtlose Detektoren, KI-gestützte Bildverarbeitung und cloudbasierte PACS-Integration (Picture Archiving and Communication System) haben die Einführung mobiler DR-Einheiten weiter beschleunigt.

Gesundheitseinrichtungen investieren zunehmend in leichte, batteriebetriebene und benutzerfreundliche digitale Radiographiegeräte, um den Patientenkomfort und die Effizienz der Arbeitsabläufe zu verbessern.

Im August 2024 startete DocGo Inc. in Zusammenarbeit mit MinXray ein mobiles Röntgenprogramm, um die Bildgebungsmöglichkeiten vor Ort zu verbessern. Diese Initiative unterstützt die wachsende Nachfrage nach tragbaren, hochwertigen Diagnoselösungen und verbessert den Patientenzugang, die Effizienz der Arbeitsabläufe und die Echtzeitdiagnose in Gesundheitseinrichtungen, in der Notfallversorgung und an abgelegenen Standorten.

Schnappschuss des Marktberichts für digitale Radiographie

Segmentierung

Einzelheiten

Durch Technologie

Computerradiographie (CR), Direkte Digitale Radiographie (DDR)

Nach Technologie (Computerradiographie (CR) und direkte digitale Radiographie (DDR)): Das Segment der direkten digitalen Radiographie (DDR) erwirtschaftete im Jahr 2023 aufgrund seiner überlegenen Bildqualität, schnelleren Verarbeitungszeiten und geringeren Strahlenbelastung einen Umsatz von 819,0 Millionen US-Dollar, was es zur bevorzugten Wahl in allen Gesundheitseinrichtungen macht.

Nach Portabilität (feste digitale Radiographiesysteme und tragbare digitale Radiographiesysteme): Das Segment der festen digitalen Radiographiesysteme hatte im Jahr 2023 einen Anteil von 65,09 %, was größtenteils auf die hohe Akzeptanz im Krankenhaus, die Kosteneffizienz und die nahtlose Integration mit Picture Archiving and Communication Systems (PACS) für eine effiziente Datenverwaltung zurückzuführen ist.

Nach Anwendung (allgemeine Radiographie, zahnärztliche Bildgebung, Mammographie und orthopädische Bildgebung): Das Segment der allgemeinen Radiographie wird bis 2031 voraussichtlich 984,9 Millionen US-Dollar erreichen, aufgrund der steigenden Nachfrage nach routinemäßiger diagnostischer Bildgebung, der zunehmenden Prävalenz chronischer Krankheiten und der Fortschritte bei der KI-gestützten Röntgenanalyse.

Nach Endbenutzern (Krankenhäuser und Kliniken, Zentren für diagnostische Bildgebung, Spezialkliniken sowie mobile und häusliche Gesundheitsversorgung): Das Segment Krankenhäuser und Kliniken wird bis 2031 voraussichtlich 1.258,4 Millionen US-Dollar erreichen, angetrieben durch das wachsende Patientenaufkommen, den Ausbau der Gesundheitsinfrastruktur und zunehmende Investitionen in digitale Bildgebungstechnologie für schnellere und genauere Diagnosen.

Markt für digitale RadiographieRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der nordamerikanische Markt für digitale Radiographie hatte im Jahr 2023 einen erheblichen Anteil von rund 34,09 % im Wert von 490,6 Millionen US-Dollar. Diese Dominanz wird durch hohe Gesundheitsausgaben, die schnelle Einführung fortschrittlicher Bildgebungstechnologien und einen gut etablierten Regulierungsrahmen verstärkt.

Die Präsenz führender Akteure, zunehmende Investitionen in KI-gestützte Radiologielösungen und strenge Erstattungsrichtlinien unterstützen das regionale Marktwachstum zusätzlich.

Die USA dominieren den Markt aufgrund ihrer wachsenden geriatrischen Bevölkerung, einer wachsenden Prävalenz chronischer Krankheiten und einer steigenden Nachfrage nach effizienter diagnostischer Bildgebung. Darüber hinaus fördern technologische Fortschritte wie tragbare DR-Systeme, cloudbasierte PACS und Teleradiologie die Marktexpansion.

Im Juli 2024, so dieUS-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA)Chronische Krankheiten (CCDs) sind sieben der zehn häufigsten Todesursachen in den USA und steigern die Nachfrage nach digitaler Radiographie. Der zunehmende Bedarf an Früherkennung und genauer Diagnose beschleunigt die Einführung fortschrittlicher Bildgebungstechnologien in Gesundheitseinrichtungen.

Die digitale Radiographiebranche im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,58 % wachsen. Faktoren wie steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Akzeptanz digitaler Gesundheitslösungen und eine wachsende Patientenpopulation treiben die regionale Marktexpansion voran.

Länder wie China, Indien und Japan verzeichnen einen Anstieg der Nachfrage nach kostengünstigen und effizienten Bildgebungslösungen, unterstützt durch Regierungsinitiativen zur Modernisierung radiologischer Abteilungen. Es wird erwartet, dass der Fokus der Region auf Früherkennung von Krankheiten, KI-gesteuerte Bildgebung und mobile Radiographielösungen dieses Wachstum weiter beschleunigen wird.

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration (FDA) reguliert den Markt, indem sie Gerätezulassungen, Strahlungssicherheit und Compliance-Standards überwacht. Durch die 510(k)-Freigabe und die Zulassung vor dem Inverkehrbringen stellt die FDA sicher, dass Röntgensysteme die Sicherheits-, Leistungs- und Datensicherheitsanforderungen erfüllen.

In EuropaDie Europäische Kommission (EK) reguliert den Markt durch die Durchsetzung strenger Genehmigungsverfahren, um Sicherheit, Qualität und Konformität zu gewährleisten. Es legt fest, dass digitale Radiographiegeräte vor ihrer Markteinführung strenge regulatorische Anforderungen erfüllen müssen, um Innovation mit Patientensicherheit und Leistungseffizienz in Einklang zu bringen.

Wettbewerbslandschaft

Führende Unternehmen, die auf dem Markt für digitale Radiographie tätig sind, konzentrieren sich auf technologische Fortschritte, strategische Partnerschaften und die Diversifizierung des Produktportfolios, um ihre Marktpräsenz zu stärken.

Wichtige Akteure investieren in KI-integrierte Bildgebungslösungen, tragbare digitale Radiographiesysteme und cloudbasierte Diagnoseplattformen, um die Effizienz und die Patientenergebnisse zu verbessern. Darüber hinaus unterstützen Fusionen, Übernahmen und Kooperationen mit Gesundheitseinrichtungen und Forschungsorganisationen das Marktwachstum.

Aufstrebende Unternehmen nutzen kostengünstige Lösungen und regionale Marktdurchdringungsstrategien, um mit marktbeherrschenden Unternehmen zu konkurrieren und so den globalen Wettbewerb zu intensivieren.

Im Juli 2024 weihte Siemens Healthineers die Produktionsanlage Multix Impact E in Bengaluru ein, um seine Marktpräsenz zu stärken. Diese Initiative verbessert die lokalen Fertigungskapazitäten, unterstützt erschwingliche digitale Röntgenlösungen und geht auf die wachsende Nachfrage nach kostengünstigen, KI-integrierten Bildgebungssystemen in aufstrebenden Gesundheitsmärkten wie Indien ein.

Liste der wichtigsten Unternehmen im Markt für digitale Radiographie:

Im Dezember 2024Mindray erweiterte sein Radiologie-Portfolio der Resona-Serie mit der Einführung des Resona I8-Ultraschallgeräts und stärkte damit die Innovation auf dem Markt für digitale Radiographie. Mit der ZST+-Beamforming-Technologie verbessert die mobile Plattform die Effizienz der Arbeitsabläufe, die Bildgebungspräzision und die Erschwinglichkeit und passt sich den sich wandelnden Anforderungen moderner Sonographen und Gesundheitsdienstleister an.

Im September 2024, Harrison.ai hat ein Harrison.rad.1 auf den Markt gebracht, ein weltweit führendes KI-Modell zur Transformation der Bildgebung im Gesundheitswesen, passend zur wachsenden Akzeptanz KI-gestützter Diagnoselösungen auf dem Markt für digitale Radiographie.

Im Juli 2023, Shimadzu Corporation brachte das MobileDaRt Evolution MX8 Version V auf den Markt, ein mobiles digitales Radiographiesystem der nächsten Generation, das den Markt für digitale Radiographie durch fortschrittliche KI-gestützte Bildverarbeitung, drahtlose Konnektivität und verbessertes Dosismanagement erweitert.

Im Juli 2023, Canon Medical Systems Corporation brachte das Zexira i9 auf den Markt, ein äußerst vielseitiges digitales RF-Röntgensystem mit hervorragender Bildqualität und geringer Strahlendosis, das zur Verbesserung der klinischen Effizienz und Patientenversorgung entwickelt wurde.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für digitale Radiographie im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.