Jetzt anfragen

Markt für digitale Zahlung

Marktgröße für digitale Zahlung, Aktien, Wachstum und Branche, nach Zahlungsmodus (Kartenzahlungen, mobile Zahlungen, Bankübertragungen, jetzt kaufen, später (BNPL), andere), nach Kundentyp, nach Anwendung, nach Einsatzkanal und regionale Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Sunanda G.

Marktdefinition

Digitale Zahlungen beziehen sich auf die elektronische Wertübertragung zwischen Zahlungskonten über digitale Geräte oder Kanäle wie mobile Apps, Bankübertragungen, QR -Codes, Karten und Online -Brieftaschen. Sie ermöglichen schnelle, sichere und bargeldlose Transaktionen ohne physische Währung. Der Markt umfasst Sektoren wie Einzelhandels-, Bank-, Versorgungs-, E-Commerce- und Peer-to-Peer-Plattformen, auf denen effiziente und interoperable Zahlungsströme unerlässlich sind.

Zu den wichtigsten Anwendungen gehören Point-of-Sale-Einkäufe, Online-Checkouts, Peer-Transfers, Abonnement-Abrechnungen und kontaktlose Zahlungen, die Stromlinienvorgänge und die Verbesserung der Benutzererfahrung.

Markt für digitale ZahlungÜberblick

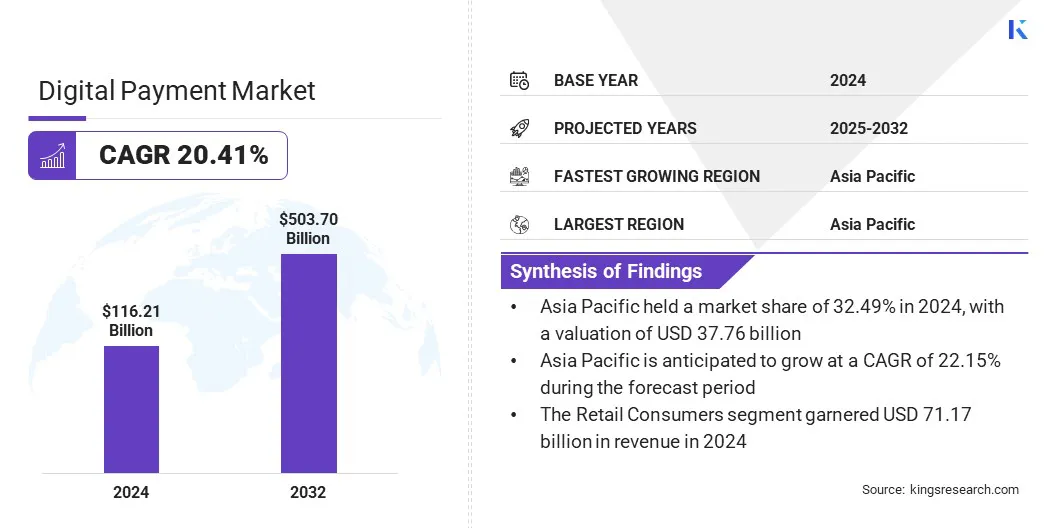

Die weltweite Marktgröße für digitale Zahlungen wurde im Jahr 2024 mit 116,21 Mrd. USD bewertet und wird voraussichtlich bis 2032 von 137,23 Mrd. USD im Jahr 2025 auf 503,70 Mrd. USD wachsen, was im Prognosezeitraum eine CAGR von 20,41% aufwies.

Dieses Wachstum wird auf eine schnelle E-Commerce-Expansion und die steigende Nachfrage nach digitalen Finanzdienstleistungen zurückzuführen, die das Volumen und die Häufigkeit von Online-Transaktionen erhöht haben. Darüber hinaus stärken Fortschritte in der Transaktionssicherheit, einschließlich KI-gesteuerter Betrugserkennung und biometrischer Authentifizierung, das Vertrauen der Verbraucher und die umfassendere Einführung digitaler Zahlungslösungen.

Schlüsselhighlights

- Die Größe der digitalen Zahlungsbranche betrug im Jahr 2024 116,21 Mrd. USD.

- Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 20,41% wachsen.

- Der asiatisch -pazifische Raum hatte im Jahr 2024 einen Anteil von 32,49% im Wert von 37,76 Milliarden USD.

- Das Kartenzahlungssegment erzielte 2024 einen Umsatz von 45,81 Milliarden USD.

- Das Segment des Einzelhandelsverbrauchers wird voraussichtlich bis 2032 in Höhe von 326,03 Milliarden USD erreichen.

- Das Segment Retail & E-Commerce Services hat im Jahr 2024 den größten Umsatzanteil von 44,16% sichergestellt.

- Das Online -Zahlungssegment ist bereit, im Prognosezeitraum mit einer robusten CAGR von 22,34% zu wachsen.

- Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 20,88% wachsen.

Große Unternehmen, die auf dem digitalen Zahlungsmarkt tätig sind, sind Stripe, Inc., Paypal, Inc., Block, Inc., Adyen, Checkout.com, Payoneer Inc., Wise Payments Limited, Wechat Pay Hong Kong Limited, Alipay+, Google Pay, Apple Inc., Telefonpe Ltd., Paytm, Jazzcash und Red Dot Payment Pte. Ltd.

Die weit verbreitete Smartphone -Akzeptanz und der verstärkte Internetzugang treiben die Verlagerung in Richtung digitaler Zahlungslösungen weltweit an. Verbraucher bevorzugen zunehmend digitale Geldbörsen, kontaktlose Zahlungen und Online -Zahlungsgateways für ihre Bequemlichkeit, Geschwindigkeit und Sicherheit. Die mobile Konnektivität ermöglicht nahtlose Transaktionen jederzeit und verringert die Abhängigkeit von Bargeld und traditionellem Bankgeschäft.

- Entsprechenddie WeltbankAnwesendDie weltweite Internetnutzung erreichte 67,1%, gegenüber 63,8% im Jahr 2022, wobei in Ländern mit niedrigem und mittlerem Einkommen bemerkenswerte Wachstumskörperschaften erzielt wurden. Afrika südlich der Sahara und Südasien verzeichneten die größten Gewinne bei der Einführung des mobilen Internets und erweiterten den Zugang zu mobilen Finanzdiensten und digitale Zahlungen.

Darüber hinaus bringt die Erweiterung der Internet -Penetration in Schwellenländern die Bevölkerungsgruppen ungebanker und unterlassener Bevölkerung in die digitale Wirtschaft. Zahlungsdienstanbieter nutzen diese Konnektivität, um benutzerfreundliche Plattformen zu innovativ, die verschiedene Zahlungsoptionen unterstützen.

Marktfahrer

Erweiterung des E-Commerce-Sektors und der digitalen Finanznachfrage

Die schnelle Erweiterung des globalen E-Commerce-Sektors steigert die Nachfrage nach digitalen Zahlungslösungen in den Einzelhandels- und Dienstleistungsbranchen. Verbraucher nutzen zunehmend digitale Kanäle für Einkäufe, Online -Banking, Ticketbuchung und Rechnungszahlungen, wobei schnelle und sichere Transaktionsmethoden erforderlich sind.

- Laut E-Commerce-Tipps (März 2025) zwei Drittel der Erwachsenen weltweitVerwenden Sie digitale Zahlungen, wIT Adoption erreicht89% in den USA, was voraussichtlich 24% von ausmachen wirdDieWeltweite Verbraucherausgaben bis 2026. Digitale Geldbörsen machen 49% des globalen E -Commerce -Umsatzes aus, während Kreditkartenbeitragen21%.

Unternehmen integrieren digitale Zahlungsgateways, um Checkout -Prozesse zu optimieren und die Kundenerfahrung zu verbessern. Das Wachstum der grenzüberschreitenden Überweisungsdienste trägt weiter zur Aufnahme digitaler Plattformen bei, die Echtzeit-kostengünstige Transfers bieten.

Fintech -Unternehmen und Finanzinstitute entwickeln vielseitige Lösungen, um sowohl inländische als auch internationale digitale Transaktionen zu unterstützen. Der Markt verzeichnet ein Wachstum, da sich der Online -Handel und die finanziellen Aktivitäten zunehmend in Richtung digitaler Ökosysteme verlagern.

Marktherausforderung

Steigende Risiken von Cyberangriffen

Eine wichtige Herausforderung auf dem Markt für digitale Zahlung ist die steigende Gefahr von Cyberangriffen, Datenverletzungen, Phishing und Malware, die sich für Finanztransaktionen auszurichten. Diese Sicherheitsbedenken nehmen mit dem Anstieg der digitalen Zahlungsvolumina zu, was die Belichtung auf Benutzer -Touchpoints und -plattformen erweitert.

Strenge Datenschutzgesetze wie die allgemeine Datenschutzverordnung (DSGVO) in Europa, das California Consumer Privacy Act (CCPA) und das Indiens Digital Personal Data Protection Act (DPDP) geben regulatorischer Komplexität und operativer Overhead.

Um diese Herausforderung zu befriedigen, investieren die Marktteilnehmer in fortschrittliche Verschlüsselungstechnologien, Multi-Faktor-Authentifizierung und KI-gesteuerte Betrugserkennungssysteme zur Verbesserung der Transaktionssicherheit. Unternehmen stärken auch die Compliance -Rahmenbedingungen und aktualisieren die Datenschutzrichtlinien, um sich an die Entwicklung globaler und regionaler Datenschutzanforderungen zu entsprechen.

Markttrend

Steigende Integration von KI-angetanten Analysen und biometrischen Authentifizierung

Ein wesentlicher Trend, der den Markt für digitale Zahlung beeinflusst, ist die Verwendung von AI-betriebenen Analysen und der biometrischen Authentifizierung zur Verbesserung der Echtzeit-Betrugserkennung. Zahlungsplattformen nutzen maschinelle Lernmodelle, um Transaktionsmuster zu überwachen und Anomalien sofort zu identifizieren. Biometrische Tools wie Gesichtserkennung und Fingerabdruckscannen ermöglichen eine sichere Benutzerüberprüfung ohne Kompromisse.

Diese Technologien minimieren den unbefugten Zugang und Betrug über digitale Kanäle hinweg. Die Echtzeit-Risikobewertung und die adaptive Authentifizierung unterstützen schnellere und genauere Entscheidungen. Dieses Wachstum wird weiter durch intelligente und sichere Systeme angeheizt, die die Bequemlichkeit mit proaktiven Betrugsprävention ausgleichen.

- Im August 2024 startete NPST (Network People Services Technologies) eine Reihe von Digitalzahlungslösungen für AI-fähige digitale Zahlungen, darunter eine Entscheidungsplattform für Risiko-Intelligenz. Diese Plattform verwendet AI undmaschinelles Lernen (ML)Transaktionsmuster lernen, Betrug vorherzusagen und zu verhindern, die Einhaltung zu verbessern und finanzielle Risiken für Händler -Erwerber und Aggregatoren zu minimieren. Mit ihrer EVOK 3.0 -Zahlungsplattform wird auch KI/ML verwendet, um Betrugsmanagement und Zahlungsanalyse zu optimieren.

Marktbericht für digitale Zahlung Snapshot

|

Segmentierung |

Details |

|

Nach Zahlungsmodus |

Kartenzahlungen, mobile Zahlungen, Bankübertragungen, jetzt kaufen, später bezahlen (BNPL) |

|

Nach Kundentyp |

Einzelhandelsverbraucher, kleine und mittlere Unternehmen (KMU), große Unternehmen |

|

Durch Anwendung |

Einzelhandel & E-Commerce, Banking & Financial Services, Reisen und Gastfreundschaft, Gesundheitswesen, andere |

|

Durch Bereitstellungskanal |

Online -Zahlungen, POS -Zahlungen (Point of Sale), Geldautomatenzahlungen, unstrukturierte Zahlungen für ergänzende Servicedaten (USSD), andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Nach Zahlungsmodus (Kartenzahlungen, mobile Zahlungen, Bankübertragungen, jetzt kaufen, später (BNPL) und andere): Das Kartenzahlungssegment verdiente sich im Jahr 2024 auf 45,81 Milliarden USD, da die globale Annahme- und Offline-Kanäle, die globale Infrastruktur festgelegt sind, und starke Verbraucherpräferenzen für Kredit- und Debid-Basis-Transaktionen, auf Anerkennung von Online- und Offline-Transaktionen.

- Nach Kundentyp (Einzelhandelskonstruktionen, kleine und mittlere Unternehmen (KMU) und große Unternehmen): Das Segment des Einzelhandelsverbrauchers hielt 2024 einen Anteil von 61,24%, was auf hohe Transaktionsvolumina zugeschrieben wurde, die von häufigen Online -Käufen und der weit verbreiteten Nutzung mobiler Brieftets gesteuert wurden.

- Nach Anmeldung (Einzelhandel & E-Commerce, Banking & Financial Services, Travel & Hospitality, Healthcare und andere): Das Segment Retail & E-Commerce wird aufgrund erhöhter Verbraucherpräferenz für kontaktlose und app-basierte Zahlungen bis 2032 voraussichtlich 203,17 Mrd. USD erreicht, und die Verbraucher-Präferenz für kontaktlose und appbasierte Zahlungen.

- Durch Bereitstellungskanal (Online-Zahlungen, POS-Zahlungen (Point of Sale), Geldautomatenzahlungen und unstrukturierte Zahlen für die Ergänzungsdienste (USSD) und andere): Das Online-Zahlungssegment soll bei einem signifikanten Wachstum von 22,34% wachsen.

Markt für digitale ZahlungRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil der digitalen Zahlung im asiatisch -pazifischen Raum lag im Jahr 2024 bei 32,49% mit einer Bewertung von 37,76 Mrd. USD. Diese Dominanz wird auf die weit verbreitete Nutzung von Smartphones als Hauptmittel für den Internetzugang zurückgeführt.

Laut dem 2025 -Bericht der GSM Association gab es 2024 1,5 Milliarden mobile Internetnutzer im asiatisch -pazifischen Raum, eine Zahl, die bis 2030 auf 1,8 Milliarden 1,8 Milliarden steigen sollte. Bis dahin werden 91% der mobilen Verbindungen in entwickelten Teilen der Region voraussichtlich in 5G -Netzwerken betrieben. Diese Verschiebung schafft eine starke Nachfrage nachMobile ZahlungLösungen, darunter App-basierte Brieftaschen und QR-Codesysteme, wodurch das regionale Marktwachstum gesteigert wird.

Darüber hinaus verzeichnet der Inlandsmarkt eine starke Beteiligung des öffentlichen Sektors am Aufbau einer digitalen Zahlungsinfrastruktur. Interoperable Systeme wie Echtzeit-Zahlungsnetzwerke und nationale ID-verknüpfte Zahlungsschnittstellen stärken das Vertrauen der Verbraucher und steigern das Transaktionswachstum. Diese staatlich geführten Bemühungen fördern den Wettbewerb zwischen privaten Akteuren weiter, die Qualitätsqualität und die wachsende Marktreichweite.

Die digitale Zahlungsindustrie in Nordamerika wird im Prognosezeitraum schätzungsweise mit einer erheblichen CAGR von 20,88% wachsen. Dieses Wachstum wird durch die weit verbreitete Nutzung von Kreditkarten, ratenbasierten Zahlungsoptionen und den Kauf von BNPL (BNPL) für Online- und Geschäftskäufe gefördert.

Die Verfügbarkeit dieser flexiblen Zahlungsmodelle, die durch eine etablierte Kreditinfrastruktur unterstützt werden, steigert die digitalen Transaktionsvolumina, insbesondere in E-Commerce- und abonnementbasierten Märkten.

Darüber hinaus trägt die zunehmende Akzeptanz der Kryptowährung als Zahlungsmethode zur Ausweitung digitaler Zahlungen in Nordamerika bei. Mehrere Einzelhändler akzeptieren Bitcoin und Stablecoins an der Kasse, während krypto-verknüpfte Debitkarten die Mainstream-Verwendung eingegeben haben. Dieser Trend ist die Erweiterung der Zahlungsauswahl und die Gewinnung digital aktiver Benutzer auf integrierte Plattformen, was das regionale Marktwachstum weiter voranzutreiben.

- Im Juni 2025 leiteten Apple, Google, Airbnb und X Diskussionen mit Kryptowährungsunternehmen ein, um die stabelcoin-basierten Zahlungen zu integrieren, um grenzüberschreitende Transaktionsgebühren zu senken. Dieser Schritt folgt Stablecoin Zahlungsvolumina von 27,6 Billionen USD im Jahr 2024 und spiegelt eine breitere Strategie der großen Technologieunternehmen wider, die Vergleichskosten zu verwalten und die Kontrolle über Transaktionsdatenströme zu verbessern.

Regulatorische Rahmenbedingungen

- In den USADas Consumer Financial Protection Bureau (CFPB) überwacht große digitale Brieftaschenanbieter gemäß seiner 2024-Regel und wendet die Bank-ähnliche Aufsicht über Betrug, Datenverwendung und Angaben an. Zahlungsunternehmen müssen die Regeln für das Federal Reserve Systems, die Anti-Geldwäsche-Standards (AML) und die lizenzierenden Gesetze auf landesweite Geldsendungsgesetze einhalten. Die Federal Deposit Insurance Corporation (FDIC) gilt auch, wenn Kundenfonds abgehalten werden, um sichere und versicherte Transaktionen sicherzustellen.

- In GroßbritannienDie Zahlungsdienstevorschriften, die mit der überarbeiteten Zahlungsdienste der Europäischen Union (PSD2) ausgerichtet sind, werden von der Financial Conduct Authority (FCA) durchgesetzt. Diese Mandat für starke Kundenauthentifizierung (SCA), Open Banking -API -Zugriff und transparente Verbraucherschutz. Die FCA-Lizenzen für Zahlungsinstitutionen und E-Geld-Unternehmen, die angemessene Kapital, sichere IT-Systeme und Betrugsüberwachungsrahmen benötigen, um die Einhaltung von Fintech-Startups und Legacy-Anbietern zu gewährleisten.

- In China, digitale Zahlungsanbieter werden von der People's Bank of China (PBOC) reguliert, die strenge Lizenz- und operative Kontrollen erzwingt. Tech-Unternehmen müssen die Eigentumsanteile an digitalen Bankunternehmen einschränken und sich an reale Überprüfung, Kapitalanforderungen und Fondssegregation einhalten. PBOC verwaltet auch die digitale Yuan-Rollout, setzt Nutzungsrichtlinien, Brieftaschenstufen, Datenschutzrichtlinien und Offline-Zahlungsfunktionen ein, um die staatliche Überwachung zu gewährleisten und gleichzeitig die sichere Einführung von E-CNY zu fördern.

- Japanreguliert die digitalen Zahlungen im Rahmen des Payment Services Act und des Fonds Abrechnungsgesetzes, das von der Financial Services Agency (FSA) verwaltet wird. Anbieter von Prepaid-Instrumenten, Fondsübertragungsdiensten und E-Geld müssen sich registrieren, einen Mindestkapitalpuffer aufrechterhalten und Kundendien auf Treuhandkonten trennen. Die Lizenzierung erfordert die Einhaltung der Anti-Geldwäsche (AML), Datenschutz und Rückerstattungsregeln. Der regulatorische Rahmen sorgt für die Sicherheit der Verbraucher und unterstützt die Innovation in elektronischen Finanzdienstleistungen.

Wettbewerbslandschaft

Marktteilnehmer in der digitalen Zahlungsbranche erweitern sich in den physischen Einzelhandel, verbessern mobile App -Funktionen und integrieren kontaktlose Zahlungsfunktionen, um die Wettbewerbsfähigkeit aufrechtzuerhalten. Unternehmen investieren auch in Produktinnovationen und Benutzererfahrungsverbesserungen, um Verbraucher anzulocken und zu halten.

Darüber hinaus sind Partnerschaften mit Händlern und Finanzdienstleistern sowie fortlaufende Investitionen in eine sichere und skalierbare Technologieinfrastruktur wichtige Schwerpunkte zur Stärkung der Marktpräsenz und zur Hilfswachstum.

- Im Mai 2025 erweiterte PayPal seine Präsenz in physischen Einzelhandelsstandorten in ganz Deutschland. Die neueste Version der PayPal -App, die sowohl auf iOS als auch auf Android verfügbar ist, unterstützt eine neue kontaktlose Zahlungsfunktion. Die App entwickelt für Geschwindigkeit und Komfort und ermöglicht es Benutzern, die Funktion einfach zu aktivieren und die Kosten für größere Käufe im Geschäft direkt über PayPal zu verteilen, was am Verkaufspunkt mehr Flexibilität bietet.

Schlüsselunternehmen auf dem Markt für digitale Zahlung:

- Stripe, Inc.

- Paypal, Inc.

- Block, Inc.

- Adyen

- Checkout.com

- Payoneer Inc.

- Weise Zahlungen begrenzt

- WeChat Pay Hong Kong Limited

- Alipay+

- Google Pay

- Apple Inc.

- Telefonpe Ltd.

- Paytm

- Jazzcash

- Rote Punktzahlung pte. Ltd

Jüngste Entwicklungen (Partnerschaften/Expansion/Produkteinführung)

- Im Juli 2025PayPal kündigte eine Reihe globaler Partnerschaften an, die darauf abzielen, die weltweit führenden Zahlungssysteme und digitalen Geldbörsen über eine einheitliche Plattform zu verbinden, beginnend mit der Interoperabilität zwischen PayPal und Venmo. Die anfängliche Gruppe von Partnern dient gemeinsam fast zwei Milliarden Nutzer weltweit. Paypal World basiert auf Open Commerce-APIs, der neuen Plattform und verwendet eine Cloud-native, Multi-Region-Architektur, um grenzüberschreitende Transaktionen mit geringer Latenz und hoher Verfügbarkeit zu unterstützen.

- Im Juli 2025, Stripe führte neue Produkte ein, um die Ausweitung von Unternehmen in Deutschland zu unterstützen, darunter Stripe Capital, das die Transaktionsgeschichte für die Finanzierungsberechtigung am nächsten Tag verwendet. Das Unternehmen verbesserte auch die Betrugsprävention für SEPA -Transaktionen über Stripe Radar. Darüber hinaus erweiterte Stripe die Unterstützung auf über 25 neue Zahlungsmethoden, darunter WOO, und startete eine Pay-bank-Option, die auf dem Open Banking-Rahmen Europas basiert.

- Im Mai 2025Fiserv erweiterte seine Commerce Hub -Plattform und erwarb Payfare, um das Wachstum der eingebetteten Finanzierung voranzutreiben. Das Unternehmen richtet sich an 5,5 Milliarden USD im Free Cashflow und projiziert 10–12% organisches Umsatzwachstum. Die Strategie konzentriert sich auf die Vereinigung von Lohn- und Gehaltsabrechnungsdiensten und Kleinunternehmen, die Lösungen in einer einzelnen Cloud-basierten Infrastruktur erwerben.

Häufig gestellte Fragen