Marktgröße, Anteil, Wachstum und Branchenanalyse für digitale Biomarker, nach Typ (tragbar, mobile Anwendung, andere), nach Anwendung (neurologische Erkrankungen, Atemwegserkrankungen und andere), nach klinischen Praktiken (Überwachung, Diagnose, Prognose), nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

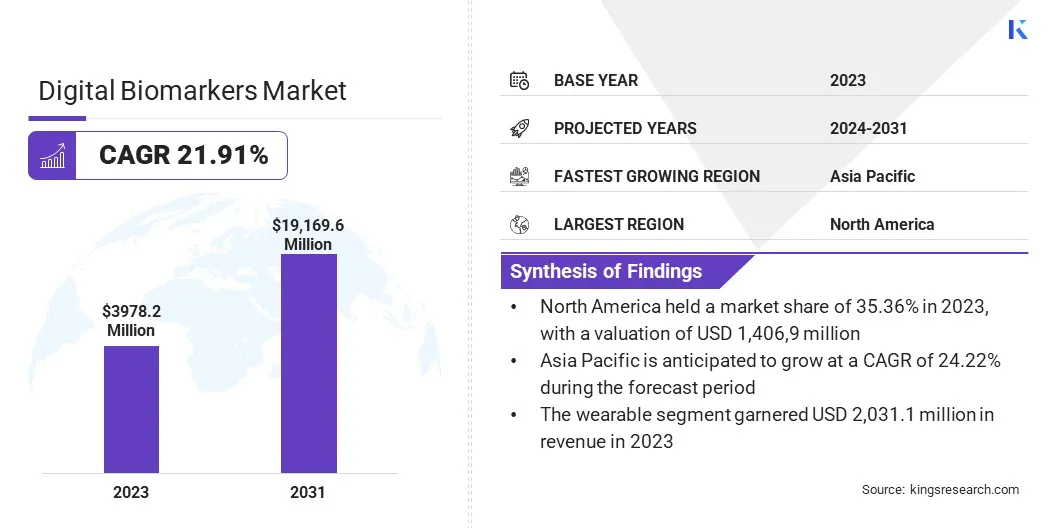

Die globale Marktgröße für digitale Biomarker wurde im Jahr 2023 auf 3.978,2 Millionen US-Dollar geschätzt und wird voraussichtlich von 4.790,1 Millionen US-Dollar im Jahr 2024 auf 19.169,6 Millionen US-Dollar im Jahr 2031 wachsen, was einem CAGR von 21,91 % im Prognosezeitraum entspricht. Die Entwicklung hochentwickelter tragbarer Geräte, mobiler Gesundheits-Apps und Sensoren hat die Datenerfassung für die kontinuierliche und genaue Überwachung von Gesundheitsmetriken revolutioniert.

Dieser technologische Fortschritt ermöglicht die effektive Verfolgung digitaler Biomarker in Echtzeit und verbessert so das Krankheitsmanagement und die personalisierte Medizin. Im Rahmen der Arbeit umfasst der Bericht Produkte, die von Unternehmen wie AliveCor, Inc., Amgen Inc., Biogen, Huma, Koneska Health, Evidation Health, Inc., Eli Lilly and Company, Pfizer Inc., Novartis Pharmaceuticals Corporation, GSK plc. und anderen angeboten werden.

Darüber hinaus wird erwartet, dass die wachsende Bedeutung der personalisierten Medizin, bei der Behandlungen auf der Grundlage ihrer individuellen Gesundheitsdaten auf einzelne Patienten zugeschnitten werden, den Markt für digitale Biomarker im Prognosezeitraum antreiben wird. Digitale Biomarker erleichtern diesen Ansatz, indem sie präzise, individuelle Gesundheitseinblicke für personalisierte Behandlungspläne und Interventionen liefern.

Digitale Biomarker sind quantifizierbare physiologische, Verhaltens- oder Umweltdatenpunkte, die über digitale Geräte und Technologien wie Wearables, mobile Gesundheitsanwendungen und Fernsensoren erfasst werden. Diese Biomarker bieten Echtzeit-Einblicke in den Gesundheitszustand, den Krankheitsverlauf und das Ansprechen auf die Behandlung einer Person.

Durch die Nutzung kontinuierlicher Datenerfassung und fortschrittlicher Analysen ermöglichen digitale Biomarker eine genaue Überwachung, die Früherkennung von Gesundheitsproblemen und personalisierte medizinische Interventionen. Sie spielen eine entscheidende Rolle bei der Verbesserung des Krankheitsmanagements, der Unterstützung der Vorsorge und der Weiterentwicklung der personalisierten Medizin, indem sie präzise, individuelle Gesundheitsinformationen bereitstellen.

Analystenbewertung

Regierungen auf der ganzen Welt unterstützen die Einführung digitaler Gesundheitstechnologien, einschließlich digitaler Biomarker, als Teil ihrer Strategien zur Modernisierung des Gesundheitswesens. Richtlinien und Mittel richten sich auf die Verbesserung der digitalen Infrastruktur, die Erleichterung von Telegesundheitsdiensten und die Förderung der Integration digitaler Biomarker in Standard-Gesundheitspraktiken.

Regulierungsinitiativen, Zuschüsse und öffentlich-private Partnerschaften schaffen günstige Rahmenbedingungen für die Entwicklung und den Einsatz dieser Technologien.

Im August 2023 stellte die Weltgesundheitsorganisation während des G20-Gipfels in Indien die Global Initiative on Digital Health vor. Diese Initiative zielt darauf ab, die Einführung digitaler Technologien zu beschleunigen, um die allgemeine Gesundheitsversorgung (Universal Health Coverage, UHC) und die Ziele für nachhaltige Entwicklung (SDGs) voranzutreiben, die integraler Bestandteil der digitalen Gesundheitsstrategie sind. Die Initiative führte einen überarbeiteten Satz von 23 Indikatoren ein, die aktualisiert wurden, um sie an den strategischen Zielen der WHO-Strategie auszurichten. Dieser standardisierte RahmenIstüberwacht den Fortschritt bei der Umsetzung digitaler Gesundheitslösungen und dient als wichtige Ressource innerhalb der Global Initiative on Digital Health.

In der Gesundheitsbranche gibt es eine Reihe von Partnerschaften und Kooperationen, die Innovationen bei digitalen Biomarkern vorantreiben. Führende Pharmaunternehmen, Technologieunternehmen und Gesundheitsdienstleister bündeln ihr Fachwissen und ihre Ressourcen, um die Entwicklung digitaler Gesundheitslösungen voranzutreiben. Diese strategischen Kooperationen konzentrieren sich auf die Verbesserung der Datengenauigkeit, die Verbesserung der Patientenergebnisse und die Skalierung des Einsatzes digitaler Biomarker im gesamten klinischen Umfeld.

Im März 2024 ging Biogen eine Partnerschaft mit Indivi, einem führenden MedTech-Unternehmen, ein, um die digitale Gesundheitstechnologie voranzutreiben und digitale Biomarker für die Parkinson-Krankheit zu entwickeln. Im Rahmen dieser Vereinbarung wird Biogen seine Konectom-Plattform an Indivi lizenzieren. Dieses Smartphone-basierte digitale Biomarkersystem ermöglicht die Fernbewertung neurologischer Funktionen und ermöglicht so eine genauere und häufigere Überwachung des Krankheitsverlaufs.

Wachstumsfaktoren für den Markt für digitale Biomarker

Der Anstieg chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und neurologische Erkrankungen treibt den Markt für digitale Biomarker voran. Diese Gesundheitsprobleme erfordern eine kontinuierliche Überwachung und Verwaltung, die digitale Biomarker effektiv leisten können.

Durch die Bereitstellung von Echtzeit-Einblicken in den Krankheitsverlauf und die Wirksamkeit der Behandlung unterstützen digitale Biomarker effektivere Krankheitsmanagementstrategien. Diese Fähigkeit ist von entscheidender Bedeutung für die Bewältigung der wachsenden Belastung durch chronische Krankheiten und macht digitale Biomarker zu einem unverzichtbaren Instrument sowohl für Patienten als auch für Gesundheitsdienstleister.

Im Jahr 2023 berichtete die Weltgesundheitsorganisation, dass chronische Krankheiten jährlich 41 Millionen Menschenleben fordern, was 74 % der weltweiten Todesfälle ausmacht. Herz-Kreislauf-Erkrankungen führen die Liste mit 17,9 Millionen Todesfällen pro Jahr an, gefolgt von Krebs mit 9,3 Millionen Todesfällen, chronischen Atemwegserkrankungen mit 4,1 Millionen Todesfällen und Diabetes, die jährlich 2 Millionen Todesfälle verursachen.

Darüber hinaus ist das Wachstum vonTelemedizinund Fernüberwachungslösungen für Patienten haben den Einsatz digitaler Biomarker ausgeweitet. Telemedizinplattformen ermöglichen es Gesundheitsdienstleistern, die Gesundheit von Patienten mithilfe digitaler Biomarker aus der Ferne zu überwachen und so die laufende Pflege zu erleichtern, ohne dass persönliche Besuche erforderlich sind.

Diese Verlagerung hin zu Remote-Gesundheitsdiensten wird durch das Bedürfnis nach Bequemlichkeit und Zugänglichkeit vorangetrieben. Digitale Biomarker spielen bei diesem Übergang eine entscheidende Rolle, indem sie kontinuierliche Gesundheitsdaten bereitstellen, die die Ferndiagnose und -verwaltung unterstützen.

Allerdings bremsen die begrenzte Standardisierung digitaler Gesundheitsplattformen und die hohen Kosten fortschrittlicher Technologien die Expansion des Marktes für digitale Biomarker. Der Mangel an Einheitlichkeit bei Datenformaten, Protokollen und Integrationssystemen macht es für Gesundheitsdienstleister schwierig, digitale Biomarker nahtlos zu implementieren.

Darüber hinaus schränken die hohen Kosten für die Entwicklung und Bereitstellung fortschrittlicher Technologien die Zugänglichkeit ein, insbesondere für kleinere Gesundheitsdienstleister. Um diese Herausforderungen zu bewältigen, arbeiten Unternehmen auf Open-Source-Plattformen zusammen und nutzen branchenweite Standards, um die Interoperabilität zu fördern.

Sie investieren außerdem in kostengünstige Technologien und bieten skalierbare Lösungen an, um eine breitere Akzeptanz zu gewährleisten, was den Markt ankurbeln und gleichzeitig die Zugänglichkeit verbessern soll.

Branchentrends für digitale Biomarker

Der Markt erlebt bedeutende technologische Fortschritte. Die Entstehung anspruchsvollertragbarGeräte wie Smartwatches und Gesundheits-Tracking-Sensoren ermöglichen eine kontinuierliche und präzise Gesundheitsüberwachung. Diese Innovationen ermöglichen eine umfassende Verfolgung verschiedener Gesundheitsparameter und ermöglichen eine sofortige Analyse und Reaktion.

Verbesserte Datengenauigkeit und -zugänglichkeit fördern die Einführung digitaler Biomarker und unterstützen ein proaktives Gesundheitsmanagement und personalisierte Behandlungsansätze.

Darüber hinaus kurbelt der Aufstieg digitaler Gesundheitsplattformen das Wachstum des Marktes für digitale Biomarker erheblich an. Diese Plattformen, die Technologien wie Telemedizin, mobile Gesundheits-Apps und cloudbasierte Lösungen integrieren, ermöglichen einen nahtlosen Zugang zu Gesundheitsdiensten.

Im Januar 2024 stellte Eli Lilly and Company LillyDirect vor, eine neue digitale Gesundheitsplattform für US-Patienten zur Behandlung von Fettleibigkeit, Migräne und Diabetes. LillyDirect bietet umfassende Ressourcen für das Krankheitsmanagement, einschließlich Zugang zu unabhängigen Gesundheitsdienstleistern, personalisierter Unterstützung und direkter Lieferung ausgewählter Lilly-Medikamente nach Hause über Apothekendienste von Drittanbietern.

Darüber hinaus erweitert die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in digitale Biomarkersysteme ihre Fähigkeiten erheblich. Diese Technologien ermöglichen die Entwicklung prädiktiver Modelle, die die Erkennung von Krankheiten und die Personalisierung der Behandlung verbessern.

Durch die Nutzung von KI und ML werden digitale Biomarker effektiver bei der Bereitstellung umsetzbarer Gesundheitserkenntnisse und fördern so ihre Akzeptanz in verschiedenen Gesundheitsanwendungen.

Segmentierungsanalyse

Der globale Markt wurde nach Typ, Anwendung, klinischen Praxen, Endbenutzer und Geografie segmentiert.

Nach Typ

Je nach Typ wurde der Markt für digitale Biomärkte in tragbare, mobile Anwendungen und andere unterteilt. Das Wearable-Segment führte im Jahr 2023 den Markt für digitale Biomarker an und erreichte 2.031,1 Millionen US-Dollar, da es in der Lage ist, kontinuierlich Gesundheitsdaten in Echtzeit zu sammeln und den Benutzern beispiellosen Komfort und Zugänglichkeit zu bieten.

Wearables wie Smartwatches und Fitness-Tracker werden immer beliebter, um wichtige Gesundheitsdaten wie Herzfrequenz, Schlafmuster und körperliche Aktivität zu verfolgen. Diese Geräte werden sowohl von Verbrauchern als auch von Gesundheitsdienstleistern aufgrund ihres nicht-invasiven Charakters und ihrer einfachen Integration in das tägliche Leben häufig angenommen.

Auf Antrag

Je nach Anwendung wurde der Markt für digitale Biomärkte in neurologische Erkrankungen, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, Diabetes und andere unterteilt. Das Segment neurologische Erkrankungen sicherte sich im Jahr 2023 den größten Umsatzanteil von 26,55 %. Dieses Wachstum ist auf die zunehmende Prävalenz von Parkinson, Alzheimer und Multipler Sklerose zurückzuführen.

Diese Störungen erfordern eine kontinuierliche Überwachung, um den Krankheitsverlauf zu verfolgen, und digitale Biomarker bieten eine präzisere und nicht-invasive Methode zur Erfassung von Echtzeitdaten. Darüber hinaus haben Fortschritte bei digitalen Gesundheitstechnologien wie tragbaren Geräten und Smartphone-Anwendungen die Erfassung und Analyse von Biomarkern erleichtert.

Von klinischen Praxen

Basierend auf der klinischen Praxis wurde der Markt für digitale Biomarker in Überwachung, Diagnostik und Prognose unterteilt. Es wird erwartet, dass das Überwachungssegment im Prognosezeitraum ein deutliches Wachstum mit einer robusten CAGR von 23,14 % verzeichnen wird. Klinische Praxen verlassen sich zunehmend auf digitale Biomarker zur kontinuierlichen Gesundheitsüberwachung, die Echtzeit-Einblicke in den Krankheitsverlauf und die Wirksamkeit der Behandlung liefern.

Darüber hinaus steigert die Zunahme chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und Diabetes, die eine Langzeitüberwachung erfordern, die Nachfrage nach digitalen Biomarkern im klinischen Umfeld weiter.

Vom Endbenutzer

Basierend auf dem Endverbraucher wurde der Markt in Gesundheitsdienstleister, Gesundheitskonsumenten und andere unterteilt. Es wird erwartet, dass sich das Segment der Gesundheitsdienstleister im Jahr 2031 den größten Umsatzanteil von 53,98 % sichern wird, da Gesundheitsdienstleister zunehmend digitale Markierungen in ihrer klinischen Praxis einsetzen.

Gesundheitsdienstleister, darunter Krankenhäuser, Kliniken und Diagnosezentren, nutzen digitale Biomarker, um die Patientenversorgung zu verbessern, indem sie eine kontinuierliche Überwachung, frühzeitige Diagnose und personalisierte Behandlungspläne ermöglichen. Darüber hinaus hat der zunehmende Einsatz von Telemedizin- und Fernüberwachungssystemen für Patienten die Nachfrage nach digitalen Biomarkern bei Gesundheitsdienstleistern weiter erhöht, da sie die Leistungserbringung optimieren und gleichzeitig die Kosten senken und die Patienteneinbindung verbessern möchten.

Regionale Analyse des Marktes für digitale Biomarker

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der Marktanteil digitaler Biomarker in Nordamerika lag im Jahr 2023 auf dem Weltmarkt bei rund 35,36 % und einem Wert von 1.406,9 Millionen US-Dollar. Nordamerika, insbesondere die USA, setzt fortschrittliche Gesundheitstechnologien, darunter Wearables, mobile Gesundheits-Apps und KI-gestützte Geräte, bereitwillig ein.

Die starke Technologieinfrastruktur der Region und erhebliche Investitionen in Innovationen im Gesundheitswesen treiben den weit verbreiteten Einsatz digitaler Biomarker für die Gesundheitsüberwachung und das Krankheitsmanagement in Echtzeit voran.

Darüber hinaus unterstützt Nordamerikas starkes Risikokapital-Ökosystem aktiv digitale Gesundheits-Startups, von denen sich einige auf digitale Biomarker konzentrieren. Erhöhte Mittel für Forschung und Entwicklung in diesem Bereich beschleunigen die Einführung innovativer Produkte und fördern den Wettbewerb,und das Marktwachstum in der gesamten Region weiter anzukurbeln.

Im Juli 2023 wurde das Peterson Health Technology Institute als Teil der Digital Health Collaborative mit einer Finanzierung von 50 Millionen US-Dollar gegründet. Seine Aufgabe besteht darin, digitale Gesundheitstechnologien zu bewerten und echte Innovationen vom umgebenden Hype zu trennen, um sicherzustellen, dass sie den Patienten wirklich zugute kommen. Das Institut plant, sich auf Forschung, Zuschussfinanzierung und regelmäßige Zusammenkünfte zu konzentrieren, um die Entwicklung und Skalierung evidenzbasierter, effizienter und gerechter digitaler Gesundheitslösungen zu fördern, die darauf abzielen, die Patientenergebnisse zu verbessern und gleichzeitig die Kosten zu senken.

Für den asiatisch-pazifischen Raum wird im Prognosezeitraum ein deutliches Wachstum mit einer robusten jährlichen Wachstumsrate von 24,22 % erwartet. Regierungen im gesamten asiatisch-pazifischen Raum investieren in die Gesundheitsinfrastruktur und digitale Gesundheitstechnologien. Auch Initiativen zur Förderung intelligenter Gesundheitssysteme, insbesondere in Ländern wie Japan und Südkorea, beschleunigen die Einführung digitaler Biomarker.

Darüber hinaus erhöht die zunehmende Prävalenz chronischer Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen in Verbindung mit einer alternden Bevölkerung den Bedarf an kontinuierlicher Gesundheitsüberwachung in der Region. Digitale Biomarker ermöglichen ein effizientes Krankheitsmanagement und eine Früherkennung, die für die Bewältigung des steigenden Gesundheitsbedarfs der alternden Bevölkerung in Ländern wie China und Japan von entscheidender Bedeutung sind.

Der jüngste Bericht zur asiatischen Entwicklungspolitik, der 2024 veröffentlicht wurde, hebt hervor, dass Personen im Alter von 60 Jahren und älter im Jahr 2022 13,5 % der regionalen Bevölkerung ausmachen, eine Zahl, die sich bis 2050 voraussichtlich fast verdoppeln und auf 25,2 % betragen wird. In den letzten zwei Jahrzehnten ist die Krankheitslast durch Alzheimer und andere Formen der Demenz in den Entwicklungsländern Asiens um 7,8 % gestiegen. Darüber hinaus liegt der Anteil älterer Erwachsener, bei denen mindestens eine nicht übertragbare Krankheit (NCD) diagnostiziert wurde, in neun Volkswirtschaften der Region zwischen 35 % und 68 %.

Wettbewerbslandschaft

Der globale Marktbericht für digitale Biomarker bietet wertvolle Erkenntnisse, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Strategische Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, könnten neue Chancen für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für digitale Biomarker

Juli 2024 (Partnerschaft): Biogen gab seine Pläne bekannt, mit Beckman Coulter und Fujirebio zusammenzuarbeiten, um blutbasierte Biomarker und Tests zu entwickeln, die auf die Tau-Pathologie bei der Alzheimer-Krankheit abzielen. Diese Zusammenarbeit zielt darauf ab, Tau-spezifische Biomarker und Diagnosewerkzeuge voranzutreiben. Es wird erwartet, dass diese Biomarker in die klinische Praxis integriert werden, um die Einführung zukünftiger Therapien zur Behandlung der Tau-Pathologie zu erleichtern.

Juli 2023 (Technologischer Fortschritt): Pfizer hat seine serverlose Architektur für die Verarbeitung digitaler Biomarkerdaten in großem Maßstab aktualisiert und sie dadurch anpassungsfähiger und konfigurierbarer gemacht. Das aktualisierte Design unterstützt nun mehrere Datenquellen und unterstützt verschiedene Algorithmen mit jeweils einzigartigen Parameterkonfigurationen, was eine größere Flexibilität bei der Verwaltung komplexer Datensätze bietet.

Der globale Markt für digitale Biomarker wurde segmentiert:

Nach Typ

Tragbar

Mobile Anwendung

Andere

Auf Antrag

Neurologische Störungen

Atemwegserkrankung

Andere

Herz-Kreislauf-Erkrankungen

Diabetes

Von klinischen Praxen

Überwachung

Diagnose

Progonostik

Vom Endbenutzer

Gesundheitsdienstleister

Verbraucher im Gesundheitswesen

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

U.K.

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Markt für digitale Biomarker im Prognosezeitraum?

Wie groß ist die Branche der digitalen Biomarker im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die führenden Hersteller digitaler Biomarker?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt für digitale Biomarker?

Welches Segment wird im Jahr 2031 den maximalen Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.