Marktgröße, Anteil, Wachstum und Branchenanalyse für Tiefensensoren, nach Typ (aktive Tiefensensorik, passive Tiefensensorik), nach Komponente (Kamera-/Linsenmodul, Sensoren, Beleuchtung), nach Endverbraucherbranche (Automobil, Unterhaltungselektronik, Medizin, Industrie, andere) und regionale Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst Technologien und Lösungen, die den Abstand zwischen einem Sensor und Objekten in seinem Sichtfeld messen, um dreidimensionale Daten zu generieren. Der Markt umfasst eine Reihe von Sensortypen, darunter Stereovision, Flugzeitsensoren (ToF), strukturierte Lichtsensoren und zugehörige Softwarekomponenten.

Die Tiefenerkennung wird in Anwendungen in den Bereichen Unterhaltungselektronik, Automobil, Industrieautomation, Gesundheitswesen und Robotik eingesetzt und unterstützt Funktionen wie Gestenerkennung, Objekterkennung und räumliche Kartierung. Der Bericht identifiziert die Hauptfaktoren, die zur Marktexpansion beitragen, und analysiert die Wettbewerbslandschaft, die den Wachstumskurs des Unternehmens beeinflusst.

Markt für TiefensensorenÜberblick

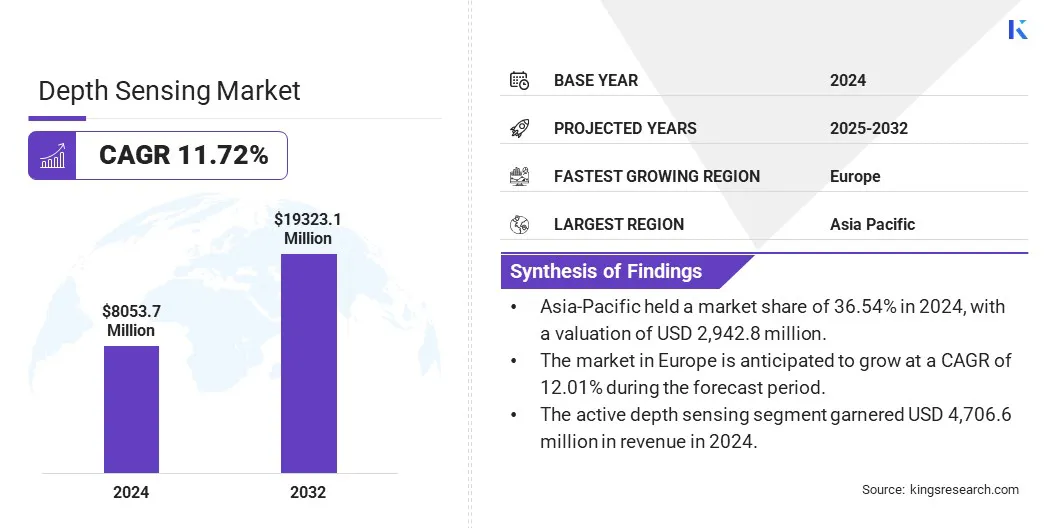

Die globale Marktgröße für Tiefensensoren wurde im Jahr 2024 auf 8.053,7 Millionen US-Dollar geschätzt und wird voraussichtlich von 8.897,0 Millionen US-Dollar im Jahr 2025 auf 19.323,1 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,72 % im Prognosezeitraum entspricht. Dieses Wachstum ist auf die zunehmende Integration von Tiefensensortechnologien in verschiedenen Endverbrauchssektoren wie Unterhaltungselektronik, Automobil, Gesundheitswesen und Industrieautomation zurückzuführen.

Zu den wichtigsten Unternehmen, die in der Tiefensensorbranche tätig sind, gehören Qualcomm Technologies, Inc, Infineon Technologies AG, STMicroelectronics, Sony Depthsensing Solutions, Intel Corporation, pmdtechnologies ag, Analog Devices, Inc., Stereolabs Inc, Samsung, BECOM, Melexis, FRAMOS, Leopard Imaging Inc., KYOCERA Corporation und Terabee.

Steigende Nachfrage nach verbesserten Benutzererlebnissen wie zGesichtserkennung, Gestensteuerung und 3D-Bildgebung in Smartphones und Spielgeräten treiben die Einführung von Tiefenerkennungslösungen voran.

Die wachsende Bedeutung autonomer Systeme, einschließlich selbstfahrender Fahrzeuge und intelligenter Robotik, sowie Fortschritte bei AR/VR-Anwendungen treiben das Wachstum des Marktes weiter voran.

Darüber hinaus beschleunigen fortlaufende Innovationen in den Bereichen Sensorgenauigkeit, Miniaturisierung und Kosteneffizienz in Kombination mit zunehmenden Anwendungen in Smart Cities und Überwachung die Entwicklung des Marktes.

Im März 2025 stellte onsemi die Hyperlux ID-Familie vor, einen fortschrittlichen indirekten Echtzeit-Time-of-Flight (iToF)-Tiefensensor, der auf industrielle Anwendungen zugeschnitten ist. Es kann Tiefen bis zu 30 Meter erfassen und bietet hochpräzise Messungen von sich schnell bewegenden Objekten. Damit eignet es sich ideal für den Einsatz in der Automatisierung, Robotik, Logistik und Landwirtschaft und integriert gleichzeitig Tiefen- und Schwarzweißbildgebung, um das Systemdesign zu optimieren.

Wichtigste Highlights

Die Größe der Tiefensensorbranche wurde im Jahr 2024 auf 8.053,7 Millionen US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 11,72 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Marktanteil von 36,54 %, mit einer Bewertung von 2.942,8 Millionen US-Dollar.

Das Segment der aktiven Tiefenmessung erwirtschaftete im Jahr 2024 einen Umsatz von 4.706,6 Millionen US-Dollar.

Das Segment Sensoren soll bis 2032 einen Wert von 9.664,8 Millionen US-Dollar erreichen.

Es wird erwartet, dass das Automobilsegment im Prognosezeitraum die schnellste CAGR von 12,96 % verzeichnen wird

Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,01 % wachsen.

Markttreiber

Steigende Nachfrage nach 3D-Bildgebung und -Sensorik in der Unterhaltungselektronik

Der Markt wird durch die steigende Nachfrage nach 3D-Bildgebungs- und Sensorfunktionen in der Unterhaltungselektronik angetrieben. Angesichts der steigenden Erwartungen an ein verbessertes Benutzererlebnis suchen Verbraucher nach fortschrittlichen Funktionen wie Gesichtserkennung, Tiefenfotografie und immersiven Augmented Reality (AR)-Anwendungen in Smartphones, Tablets und tragbaren Geräten.

Dies veranlasst führende Elektronikhersteller dazu, Tiefenerkennungstechnologien wie Time-of-Flight (ToF), strukturiertes Licht und Stereovision in ihre Produkte zu integrieren.

Dies wird durch die rasante Entwicklung intelligenter Geräte und das wachsende Internet der Dinge (IoT)-Ökosystem weiter unterstützt, in dem Tiefensensoren Anwendungen wie Gestensteuerung, sichere Authentifizierung und räumliche Zuordnung in Smart-Home-Geräten und persönlicher Elektronik ermöglichen.

Der wachsende Verbraucherhunger nach intelligenten und interaktiven Technologien zwingt Marken dazu, in kompakte, leistungsstarke und kostengünstige Tiefensensorlösungen zu investieren und so das Wachstum des globalen Tiefensensormarktes zu beschleunigen.

Im Dezember 2024 stellte MagikEye Inc. auf der CES 2025 die neuesten Fortschritte in seiner Invertible Light Technology (ILT) vor. Dabei handelt es sich um eine fortschrittliche 3D-Tiefenerkennungslösung, mit der Entfernungen von nur 5 Zentimetern bis zu 5 Metern gemessen werden können. Dieser erweiterte Bereich ermöglicht immersivere und präzisere Interaktionen in verschiedenen Anwendungen, darunter Robotik, Unterhaltungselektronik, AR/VR, industrielle Automatisierung und Transport.

Marktherausforderung

Komplexität in Integration und Kalibrierung

Die Komplexität der Integration und Kalibrierung von Tiefenerfassungstechnologien stellt eine erhebliche Herausforderung für das Wachstum und die weit verbreitete Einführung dieser Lösungen dar, insbesondere in den Bereichen Unterhaltungselektronik, Automobil und Industrieautomation.

Der Kalibrierungsprozess für Tiefensensoren ist kompliziert und erfordert eine präzise Ausrichtung mit anderen Systemkomponenten wie Kameras, Beschleunigungsmessern und KI-Algorithmen.

Darüber hinaus können Faktoren wie Gerätebewegungen, unterschiedliche Lichtverhältnisse und Umgebungsvariablen die Genauigkeit der Tiefendaten beeinträchtigen und zu einer unzuverlässigen Leistung führen. Diese Integrationsherausforderungen können die Produktentwicklung verzögern, die Kosten erhöhen und ein nahtloses Benutzererlebnis verhindern.

Um diese Probleme anzugehen, konzentrieren sich Hersteller auf die Entwicklung vorkalibrierter, modularer Tiefensensorlösungen, die den Prozess der Einbettung von Tiefensensoren in verschiedene Systeme vereinfachen.

Auch KI-basierte Kalibrierungstools werden eingesetzt, um die Einrichtung zu automatisieren und die Genauigkeit zu verbessern und sie an dynamische Umgebungen anzupassen. Darüber hinaus werden fortschrittliche Sensorfusionstechniken integriert, um die Zuverlässigkeit und Genauigkeit von Tiefenerfassungssystemen zu verbessern.

Markttrend

Fortschritte in der Sensortechnologie

Fortschritte in der Sensortechnologie verändern die Landschaft der Tiefenmessung erheblich, indem sie Leistung, Integration und Anwendungsvielfalt verbessern. Moderne Tiefensensoren nutzen heute modernste Architekturen wie rückseitig beleuchtete (BSI) Sensoren, gestapelte Designs und SPAD-Arrays, die die Lichtempfindlichkeit, räumliche Auflösung und Reaktionsfähigkeit in Echtzeit-3D-Bildgebungsumgebungen verbessern.

Diese Innovationen ermöglichen eine höhere Genauigkeit der Tiefenwahrnehmung, selbst bei schlechten Lichtverhältnissen oder hohen Geschwindigkeiten, was sie ideal für Anwendungen macht, die von der Unterhaltungselektronik bis hin zu Robotik und autonomen Systemen reichen.

Die verbesserte Integration mit Edge-Computing-Funktionen unterstützt auch die Verarbeitung auf dem Gerät, reduziert Latenz und Stromverbrauch und ermöglicht gleichzeitig eine Entscheidungsfindung in Echtzeit.

Darüber hinaus ermöglicht die Miniaturisierung von Sensorkomponenten kompakte und leichte Moduldesigns und erweitert deren Einsatz in Wearables, Mobilgeräten und UAVs. Da sich die Sensortechnologien ständig weiterentwickeln, läuten sie eine neue Ära intelligenter, adaptiver und energieeffizienter Tiefenerfassungslösungen in einem breiten Spektrum von Branchen ein.

Im April 2025 kündigte Sony Electronics den LiDAR-Tiefensensor AS-DT1 an.der kleinste und leichteste Sensor der Welt. Mithilfe der Direct Time of Flight (dToF)-Technologie liefert es präzise 3D-Tiefenmessungen bis zu 40 Metern in Innenräumen und 20 Metern im Freien, ideal für Drohnen, Robotik und autonome Systeme.

Schnappschuss des Tiefensensor-Marktberichts

Segmentierung

Einzelheiten

Nach Typ

Aktive Tiefenerkennung, passive Tiefenerkennung

Nach Komponente

Kamera-/Objektivmodul, Sensoren, Beleuchtung

Nach Endverbraucherbranche

Automobil, Unterhaltungselektronik, Medizin, Industrie und andere (Gebäudeautomation, Unterhaltung, Landwirtschaft)

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typ (aktive Tiefenmessung, passive Tiefenmessung): Das Segment der aktiven Tiefenmessung hielt im Jahr 2024 aufgrund seiner Fähigkeit, genauere und zuverlässigere Tiefenmessungen zu liefern, einen Marktanteil von 58,44 %.

Nach Komponente (Kamera-/Objektivmodul, Sensoren, Beleuchtung): Das Sensorsegment erzielte im Jahr 2024 einen Umsatz von 3.828,7 Millionen US-Dollar aufgrund seiner entscheidenden Rolle bei der Ermöglichung präziser Tiefenmessung und der Verbesserung der Systemleistung.

Nach Endverbraucherbranche (Automobilindustrie, Unterhaltungselektronik, Medizin, Industrie und andere (Gebäudeautomation, Unterhaltung, Landwirtschaft)): Das Unterhaltungselektroniksegment wird aufgrund der steigenden Nachfrage nach Tiefenerkennung in Geräten wie Smartphones, Wearables und AR/VR-Anwendungen bis 2032 voraussichtlich 7.126,8 Millionen US-Dollar erreichen.

Markt für TiefensensorenRegionale Analyse

Basierend auf der Region wurde die Tiefensensorbranche in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil der Tiefensensorik im asiatisch-pazifischen Raum lag im Jahr 2024 bei rund 36,54 %, mit einer Bewertung von 2.942,8 Millionen US-Dollar. Diese Dominanz wird auf die zunehmende Akzeptanz von Unterhaltungselektronik, steigende verfügbare Einkommen und die starke Nachfrage nach innovativen Smart-Geräten wie Smartphones, AR/VR-Headsets, Smart-Home-Assistenten und Wearables zurückgeführtFitness-Trackerin der gesamten Region.

in der gesamten Region. Darüber hinaus unterstützt die zunehmende Integration von Tiefensensortechnologien in Automobilanwendungen, Gesundheitsgeräten und Robotik weiterhin das Marktwachstum in dieser Region.

Günstige Regierungsinitiativen, die technologische Fortschritte in Bereichen wie künstliche Intelligenz, Halbleiterfertigung, 3D-Bildgebung und autonome Systeme fördern, sowie der Ausbau der Infrastruktur für Elektronikfertigung und -forschung treiben das Marktwachstum im asiatisch-pazifischen Raum weiter voran.

Darüber hinaus verbessert der Fokus der Region auf die Weiterentwicklung von KI- und maschinellen Lerntechnologien die Fähigkeiten und Anwendungen der Tiefenerkennung und treibt so das Marktwachstum voran.

Im Januar 2025 stellte die Kyocera Corporation (Japan) einen KI-basierten Tiefensensor vor, der eine Auflösung von 100 μm in einer Entfernung von 10 cm erreichen kann, auch für reflektierende und halbtransparente Objekte. Diese Technologie soll Anwendungen in der Fertigung, der medizinischen Bildgebung und der Logistik unterstützen, indem sie eine genauere Messung kleiner Objekte ermöglicht, die normalerweise schwer auszuwerten sind.

Die Tiefensensorbranche in Europa steht vor einem deutlichen Wachstum mit einer robusten durchschnittlichen jährlichen Wachstumsrate von 12,01 % im Prognosezeitraum. Dieses Wachstum wird auf die zunehmende Einführung fortschrittlicher Technologien wie KI, IoT, Robotik und autonome Systeme in verschiedenen Sektoren zurückgeführt, was die Nachfrage nach Tiefensensorlösungen antreibt.

Die gut etablierte Technologieinfrastruktur der Region, gepaart mit der Präsenz führender Hersteller und Innovatoren im Elektronik- und Automobilsektor, unterstützt die umfassende Integration und Entwicklung von Tiefensensortechnologien.

Steigende Investitionen in die Entwicklung intelligenter Städte und autonome Mobilität beschleunigen auch die Nachfrage nach fortschrittlichen Tiefensensortechnologien in Anwendungen wie Verkehrsmanagement, Infrastrukturüberwachung und autonomen Navigationssystemen.

Darüber hinaus verbessern laufende Fortschritte in den Bereichen KI, maschinelles Lernen und Sensorminiaturisierung die Fähigkeiten und Anwendungen der Tiefenmessung und treiben so wiederum das Marktwachstum in dieser Region voran.

Regulatorische Rahmenbedingungen

In der Europäischen Union, CE-Kennzeichnungsanforderungen gemäß der Funkgeräterichtlinie (RED) 2014/53/EU gelten für Tiefensensorkomponenten. Es schreibt die Einhaltung von Sicherheit, elektromagnetischer Verträglichkeit (EMV) und eine effiziente Nutzung des Funkspektrums vor.

In Japan, Tiefenerfassungssysteme unterliegen dem Radio Law and Telecommunications Business Act, das vom Ministerium für Innere Angelegenheiten und Kommunikation (MIC) durchgesetzt wird. Diese Rahmenbedingungen stellen sicher, dass Tiefenerfassungsmodule mit HF- oder Lasertechnologie strengen Sicherheits- und Spektrumnutzungsstandards entsprechen.

Die Internationale Elektrotechnische Kommission (IEC)regelt die Lasersicherheit durch dieIEC 60825-1:2014Es klassifiziert Laserprodukte nach Gefahrenstufe und legt Anforderungen an die Kennzeichnung, Sicherheitsmaßnahmen und Benutzerinformationen fest, um Risiken in Geräten wie solchen, die zur Tiefenmessung verwendet werden, zu reduzieren.

Wettbewerbslandschaft

Die Tiefensensorbranche zeichnet sich durch eine vielfältige Mischung aus etablierten Global Playern und innovativen regionalen Unternehmen aus, die sich jeweils auf die Erweiterung ihres Produktportfolios und ihrer globalen Präsenz durch technologische Fortschritte, Expansion und strategische Zusammenarbeit konzentrieren.

Im Februar 2024 stellte STMicroelectronics ein erweitertes 3D-Tiefensensorportfolio mit fortschrittlichen Time-of-Flight-Sensoren (ToF) vor. Zu den neuen Angeboten gehört ein direktes ToF-3D-LiDAR-Modul mit einer Auflösung von 2,3k, das für Anwendungen in AR, VR, Robotik und intelligenten Gebäuden entwickelt wurde. Das Unternehmen stellte außerdem den VD55H1 vor, den weltweit kleinsten indirekten ToF-Sensor mit 500.000 Pixeln, der die mobile Robotik durch intelligente Hindernisvermeidung und präzises Andocken verbessern soll.

Führende Unternehmen investieren stark in Forschung und Entwicklung, um die Leistung, Genauigkeit und Energieeffizienz von Tiefensensortechnologien zu verbessern, wobei der Schwerpunkt auf Miniaturisierung und Integration in ein breiteres Anwendungsspektrum liegt.

Darüber hinaus entwickeln sie kostengünstige Lösungen, um der wachsenden Nachfrage in den Bereichen Unterhaltungselektronik, Automobil und Industrie gerecht zu werden. Darüber hinaus gehen Unternehmen Partnerschaften mit wichtigen Akteuren in der Automobil-, Gesundheits- und Robotikbranche ein, um den Einsatz von Tiefensensortechnologien in einem breiteren Spektrum von Anwendungsfällen zu verbessern.

Liste der wichtigsten Unternehmen im Markt für Tiefensensoren:

Im August 2024, Symbotic Inc. hat die Übernahme der Vermögenswerte von Veo Robotics, einschließlich seines FreeMove 3D-Tiefenerkennungssystems, für 8,7 Millionen US-Dollar abgeschlossen. Dieser strategische Schritt stärkt die KI-gestützten Roboterlagerlösungen von Symbotic, indem er die Sicherheit verbessert und eine flexiblere Mensch-Roboter-Interaktion ermöglicht und gleichzeitig die strengen EU-Sicherheitsvorschriften erfüllt.

Im Januar 2024Infineon Technologies AG hat in Zusammenarbeit mit OMS und pmdtechnologies eine Hybrid-Time-of-Flight-Kamera (hToF) auf den Markt gebracht, um die Tiefenerkennung und 3D-Kartierung für intelligente Verbraucherroboter voranzutreiben. Die Kamera kombiniert indirekte und direkte ToF-Technologien in einem Modul und ermöglicht so eine präzise Kartierung und Navigation in unterschiedlichen Lichtumgebungen.

Im März 2023, Sony Semiconductor Solutions brachte den IMX611 auf den Markt, einen SPAD-basierten direkten Time-of-Flight (dToF)-Tiefensensor für Smartphones. Der Sensor bietet eine hohe Photonendetektionseffizienz von 28 % und ermöglicht präzise Abstandsmessungen bei minimalem Stromverbrauch. Es wird erwartet, dass Smartphone-Funktionen wie Autofokus bei schwachem Licht, Bokeh-Effekte und 3D-Raumerkennung für Augmented Reality verbessert werden.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Tiefensensormarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.