Die Marktgröße, die Freigabe, das Wachstum und die Branchenanalyse der Rechenzentrumsverbindung nach Komponenten (Hardware, Software, Dienste), nach Anwendung (Disaster Recovery and Business Continuity, gemeinsame Daten und Ressourcen), nach Endbenutzer (Kommunikationsdiensteanbieter, Unternehmen und andere) und regionale Analyse, 2024-2031

Seiten: 180 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt konzentriert sich auf Technologien, die Hochgeschwindigkeits-, sichere und effiziente Datenübertragung zwischen Rechenzentren ermöglichen. Diese Verbindungen ermöglichen den nahtlosen Datenaustausch, die Mobilität der Arbeitsbelastung, die Wiederherstellung von Katastrophen und die Cloud -Konnektivität, die Leistung und Skalierbarkeit für Unternehmen, Cloud -Dienstanbieter und Telekommunikationsbetreiber.

DCI Leverage Optical Networking, Ethernet und Software Defined Networking (SDN) -Technologien, um wachsende Datenanforderungen zu unterstützen, die Latenz zu minimieren und die Belastbarkeit der Netzwerke zu verbessern.

RechenzentrumsverbindungsmarktÜberblick

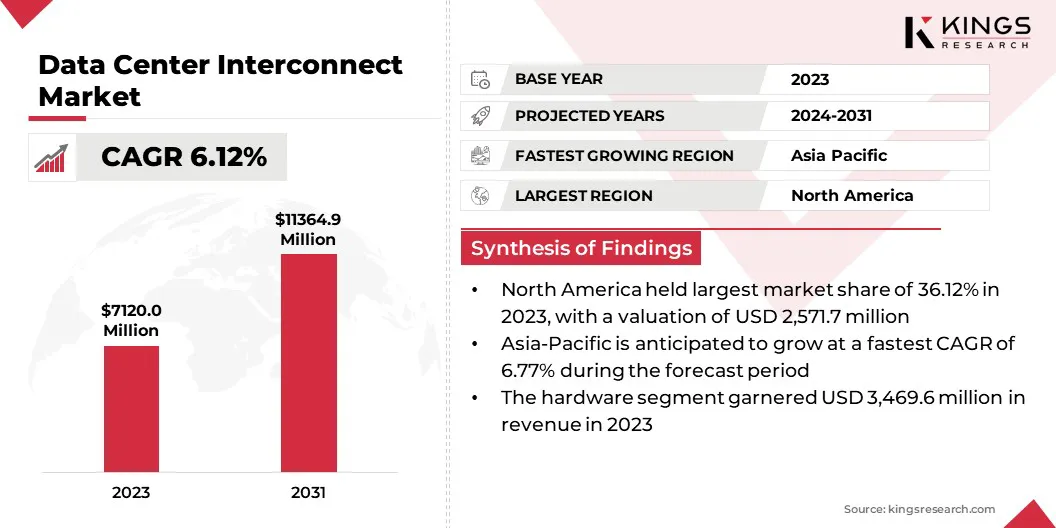

Der weltweite Marktgröße für Rechenzentrenverbindungen wurde im Jahr 2023 mit 7.120,0 Mio. USD bewertet und wird voraussichtlich von 7.499,4 Mio. USD im Jahr 2024 auf 11.364,9 Mio. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 6,12% aufwies.

Dieses Wachstum wird durch die zunehmende Einführung von vonCloud Computing, Big Data Analytics und der steigende Bedarf an nahtlosen Datenaustausch zwischen geografisch verteilten Rechenzentren. Unternehmen, Cloud -Service -Anbieter und Telekommunikationsbetreiber investieren stark in fortschrittliche Interconnect -Lösungen, um die Skalierbarkeit der Netzwerke zu verbessern, die Disaster -Wiederherstellung zu unterstützen und die Mobilität der Arbeitsbelastung zu optimieren.

Große Unternehmen, die in der Interconnect -Branche in der Rechenzentrums tätig sind, sind Cisco Systems, Inc., Nokia, Huawei Technologies Co., Ltd, Juniper Networks, Inc., Extreme Networks., Dell Inc., Ciena Corporation, Equinix, Inc., Adtran, NEC Corporation, Micitaker, Microchip Technology, Microjitsu, Microchip Technology.

Innovationen in der optischen Netzwerk-, Software-definierten Netzwerk- und Wellenlängen-Division-Multiplexing (WDM) fördern die Markterweiterung weiter. Darüber hinaus erzeugt der steigende Bedarf an Multi-Cloud- und Hybrid-Cloud-Architekturen einen starken Nachfrage nach einer effizienten Zusammenkannung von Rechenzentren und stellt die nahtlose Datenübertragung an geografisch verteilten Standorten sicher.

Im September 2024 startete DE-CIX India seine Interconnection-Dienste für Rechenzentren und ermöglichte eine nahtlose Hochgeschwindigkeitsverbindung zwischen Rechenzentren. Der Service nutzt eine robuste Infrastruktur mit der Verbindungsverbindung und bietet Skalierbarkeit, Redundanz und Kosteneffizienz und unterstützt sowohl die Konnektivität von Layer 2 als auch die Schicht 3.

Schlüsselhighlights

Die Interconnect -Branchengröße der Rechenzentren wurde im Jahr 2023 mit 7.120,0 Mio. USD erfasst.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einem CAGR von 6,12% wachsen.

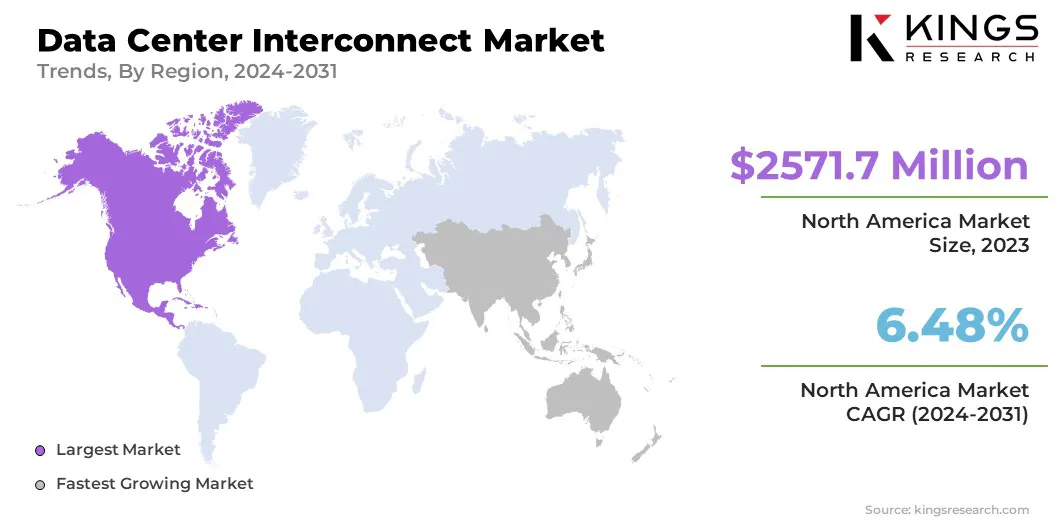

Nordamerika hatte im Jahr 2023 einen Anteil von 36,12% im Wert von 2.571,7 Mio. USD.

Das Hardware -Segment erzielte 2023 einen Umsatz von 3.469,6 Mio. USD.

Das Shared Data and Resources -Segment wird voraussichtlich bis 2031 4.675,9 Mio. USD erreichen.

Es wird erwartet

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 6,77% wachsen.

Marktfahrer

Fortschritte in der optischen Networking und SDN

Fortschritte bei optischen Netzwerken und softwaredefiniertem Netzwerk führen das Wachstum des Marktes durch Verbesserung der Geschwindigkeit, Skalierbarkeit und Effizienz vor. Technologien wie Wellenlänge-Division-Multiplexing (WDM) und kohärente optische Übertragung ermöglichen die Übertragung von Daten mit hoher Bandbreite und niedriger Latenz über große Entfernungen.

Software-definiertes Netzwerk verbessert die Flexibilität, indem es zentralisierte Steuerung, Automatisierung und dynamisches Verkehrsmanagement ermöglicht, die Betriebskosten senkt und die Sicherheit verbessert. Diese Innovationen unterstützen die wachsenden Anforderungen von Cloud Computing, KI und Big Data und optimieren gleichzeitig die Netzwerkleistung.

Im März 2025 arbeitete Sumitomo Electric Industries, Ltd. mit 3M zusammen, um die optische Interconnect -Technologie für die erweiterte Strahltechnologie für Rechenzentren zu entwickeln. Diese Zusammenarbeit zielt darauf ab, die Leistung und Zuverlässigkeit in optischen Konnektivitätslösungen zu verbessern.

Marktherausforderung

Komplexes Netzwerkmanagement und hohe Bereitstellungskosten

Das komplexe Netzwerkmanagement stellt eine beträchtliche Herausforderung für den Fortschritt des Interconnect -Marktes für Rechenzentren dar, unterstützt durch die Notwendigkeit, mehrere Rechenzentren, Cloud -Umgebungen und Dienstleister zu überwachen und gleichzeitig nahtlose Konnektivität, Sicherheit und Leistung sicherzustellen.

Die Vielfalt der Infrastrukturen, Netzwerkprotokolle und Verkehrsanforderungen erfordert fortschrittliche Automatisierung, softwaredefinierte Netzwerklösungen und Echtzeitüberwachung, was zu einer operativen Komplexität beiträgt.

Darüber hinaus bieten hohe Einsatzkosten eine erhebliche Barriere, da Lösungen für die Interconnect-Lösungen für Rechenzentren erhebliche Investitionen in optische Netzwerkgeräte, Faserinfrastrukturen und softwaredefinierte Managementsysteme erfordern. Die Verbindungen mit hoher Bandbreite und Niedriglatenzverbindungen verursachen auch laufende Wartung, Energie und qualifizierte Arbeitskosten, was die Skalierbarkeit kostspielig macht.

Um diese Herausforderung zu befriedigen, übernehmen Unternehmen softwaredefinierte Netzwerke und Automatisierung, um den Vorgang zu vereinfachen, die Sichtbarkeit zu verbessern und das Verkehrsmanagement zu optimieren. Durch die Implementierung von KI-gesteuerten Analysen und Orchestrierungswerkzeugen kann die Netzwerkeffizienz verbessern und gleichzeitig die manuelle Eingriffe verringern.

Unternehmen nutzen die Netzwerkfunktionsvirtualisierung (NFV) weiter, um die Hardwareabhängigkeit zu reduzieren und Pay-as-you-go-Modelle für skalierbare Investitionen zu verwenden. Additonal tragen strategische Partnerschaften mit Cloud -Anbietern und gemeinsamen Infrastrukturmodellen zu niedrigeren Kosten bei.

Zusätzlich helfen Fortschritte bei energieeffizienten optischen Netzwerken bei der Minimierung der Betriebskosten gleichzeitig und sorgen für eine leistungsstarke und kostengünstige, kostengünstige Interconnect-Lösungen für Rechenzentren.

Markttrend

Erweiterung von 400 g und jenseits der optischen Netzwerke

Die Expansion von 400 g und jenseits des optischen Netzwerks beeinflusst den Markt, indem eine höhere Bandbreite, eine geringere Latenz und eine energieeffizientere Datenübertragung ermöglicht werden. Die weit verbreitete Einführung von optischen Netzwerken von 400G, 800G und Terabit-Skala wird durch Fortschritte in der kohärenten optischen Übertragung, der dichten Wellenlängen-Division-Multiplexing (DWDM) und der Silikonphotonik angetrieben.

Diese Technologien verbessern die Faserkapazität und senken gleichzeitig den Stromverbrauch und die Kosten pro Bit. Darüber hinaus investieren Netzbetreiber in intelligente Automatisierung und softwaredefinierte Netzwerke, um das Verkehrsmanagement zu optimieren und die Skalierbarkeit zu verbessern.

Im September 2024 in Zusammenarbeit mit IP Infusion Inc., Access, Ltd und andere starteten die Iown Network-Lösung (400 g), eine Hochgeschwindigkeits-Konnektivitätslösung mit 400 Gbit / s. Durch die Integration von Iown-Technologie in einen disaggregierten Switch/Router ermöglicht die Lösung eine Langstreckenübertragung mit 400 g ZR/ZR+ optischen Transceivers, die Kosten für die Netzwerkkosten um 50% und den Stromverbrauch um 40%.

Marktbericht für Rechenzentren Interconnect Market Snapshot

Segmentierung

Details

Durch Komponente

Hardware, Software, Dienste

Durch Anwendung

Disaster Recovery und Business Continuity, gemeinsame Daten und Ressourcen, Daten und Mobilität der Arbeitsbelastung,

Andere (Inhaltszustellung, Cloud -Konnektivität)

Von Endbenutzer

Kommunikationsdiensteanbieter (CSPs), Anbieter von Internetinhalten und Carrier-neutralen Anbietern (ICPS/CNPs), Regierung/Forschung und Bildung, Unternehmen

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Komponenten (Hardware, Software und Dienste): Das Hardwaresegment verdient 2023 3.469,6 Mio. USD, was hauptsächlich auf die steigende Nachfrage nach leistungsstarken Netzwerkgeräten für Datenverkehr und Skalierbarkeit zurückzuführen ist.

Nach Anwendung (Disaster Recovery und Business Continuity, gemeinsam genutzte Daten und Ressourcen, Daten- und Workload-Mobilität sowie andere (Inhaltsabgabe, Cloud-Konnektivität): Das Segment Shared Data and Resources hielt einen Anteil von 39,49%im Jahr 2023, was auf den wachsenden Bedarf an nahtlosen Datenzugriff, Zusammenarbeit und Echtzeitverarbeitung zwischen verteilten Datenzentren zurückzuführen war.

Durch Endbenutzer (Kommunikationsdiensteanbieter (CSPs), Anbieter von Internetinhalten und Carrier-neutralen Anbietern (ICPS/CNPs), Regierung/Forschung und Bildung): Die Internet-Inhaltsanbieter und Carrier-Neutral-Anbieter (ICPS/CNPs) werden Segment für den SCALBLE-Segment (Carrier-neutral) (ICPS/CNPS) Segment prognostiziert. Infrastruktur und nahtlose Inhaltsbereitstellung durch Cloud -Dienste, Streaming und AI -Anwendungen.

RechenzentrumsverbindungsmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Marktanteil von North America Data Center Interconnect lag im Jahr 2023 bei rund 36,12% mit einer Bewertung von 2.571,7 Millionen. Diese Dominanz ist auf das Vorhandensein wichtiger Cloud-Dienstanbieter, Hyperscale-Rechenzentren und technologischen Fortschritte bei optischen Netzwerken und softwaredefinierten Netzwerken zurückzuführen.

Der regionale Markt profitiert von einer starken digitalen Infrastruktur, einer hohen Internetdurchdringung und zunehmenden Investitionen in AI- und Big -Data -Anwendungen. Darüber hinaus fördert die wachsende Nachfrage nach Konnektivität mit hoher Bandbreite mit hoher Bandbreite in Unternehmen und Inhaltsanbietern das regionale Marktwachstum.

Die Interconnect-Industrie im asiatisch-pazifischen Rechenzentrum wird im Prognosezeitraum voraussichtlich mit einem CAGR von 6,77% wachsen. Diese Expansion wird durch digitale Transformation, die Erhöhung der Cloud -Einführung und den steigenden Datenverkehr in wichtigen Volkswirtschaften wie China, Indien und Südostasien gestärkt.

Die Verbreitung von Hyperscale-Rechenzentren, die Einführung von 5G-Netzwerken und die staatlich geführten digitalen Infrastrukturinitiativen unterstützen das regionale Marktwachstum weiter. Darüber hinaus schafft die wachsende Einführung von KI-, IoT- und Big-Data-Analysen eine starke Nachfrage nach Hochgeschwindigkeits-Konnektivität mit geringer Latenz, während erhebliche Investitionen von globalen Technologieunternehmen die Netzwerkkapazität und Skalierbarkeit in der gesamten Region stärken.

Im Oktober 2024 startete HGC Global Communications Limited Data Center-Interconnect-Cluster über wichtige asiatische Hubs und verbessert die regionale und grenzüberschreitende Konnektivität. HGC nutzt seine umfangreiche Infrastruktur und bietet niedrige Latenz und skalierbare Lösungen, unterstützt kI-gesteuerte Anforderungen und nahtlosen Marktzugang für globale Unternehmen.

Regulatorische Rahmenbedingungen

In den USADie Federal Communications Commission (FCC) reguliert im Rahmen des Telekommunikationsgesetzes von 1996 die Datenübertragungsinfrastruktur, um Wettbewerb, Netzwerkausdehnung und gerechte Verbindung zu fördern. Es gewährleistet den nicht diskriminierenden Zugriff auf Netzwerkeinrichtungen, die Förderung von Innovationen und den sicheren Datenaustausch über digitale Netzwerke hinweg.

In der EUDas Data Governance Act (DGA) verbessert das Vertrauen in die Datenaustausch, erhöht die Verfügbarkeit von Daten und befasst sich mit Hindernissen für die Wiederverwendung von Daten.

In IndienDas digitale Gesetz über personenbezogene Daten, 2023, regelt die Verarbeitung persönlicher digitaler Daten und balanciert individuelle Rechte mit rechtmäßiger Datennutzung.

In der Europäischen UnionDas Netzwerk- und Informationssystem (NIS) 2 Richtlinie (Richtlinie (EU) 2022/2555) legt einen einheitlichen Rahmen für Cybersicherheit in 18 kritischen Sektoren fest, in dem die Mitgliedstaaten nationale Strategien für die Sicherheit der Lieferkette, das Verwundbarkeitsmanagement und die Cybersecurity -Bildung umsetzen müssen.

Wettbewerbslandschaft

Der Interconnect -Markt für Rechenzentren zeichnet sich durch einen intensiven Wettbewerb aus. Unternehmen konzentrieren sich auf Innovation, Skalierbarkeit und Effizienz, um einen Wettbewerbsvorteil zu erreichen. Fortschritte im optischen Transport, Wellenlängen-Division-Multiplexing (WDM) und softwaredefiniertes Netzwerk prägen die Marktlandschaft.

Strategische Partnerschaften, Fusionen und kostengünstige Lösungen verstärken den Wettbewerb weiter, da Unternehmen die Netzwerkleistung, Sicherheit und Betriebseffizienz verbessern möchten.

Im Februar 2025 führte die STMICROELECTRONICS fortschrittliche Siliziumphotonik- und Bicmos -Technologien ein, um optische Verbindungen für Rechenzentren und AI -Cluster zu verbessern. Diese Innovationen wurden für zukünftige 800 GB/s und 1,6 TB/S-Links entwickelt und unterstützen energieeffiziente Steckdosenoptik und GPU-Verbindungen der nächsten Generation in AI Computing.

Liste der wichtigsten Unternehmen im Interconnect -Markt für Rechenzentren:

Im Dezember 2024Kyndryl und Nokia erweiterten seine Partnerschaft, um fortschrittliche Networking -Lösungen für das Rechenzentrum für globale Unternehmen zu liefern. Durch die Integration von Kyndryl-Expertise in das Hybrid-Cloud- und Rechenzentrumsmanagement in die sicheren, leistungsstarken Netzwerklösungen von Nokia ermöglicht die Partnerschaft die Unternehmen, ihre Data Center-Netzwerke effizient zu modernisieren und zu erweitern.

Im Dezember 2024, Marvell Technology, Inc. startete Marvell Aquila, die erste kohärente Lite-DSP mit einem 1,6 TBPS o-Band optimierten digitalen Signalprozessor für die Konnektivität des Rechenzentrumscampus. Durch die Kombination der fortschrittlichen kohärenten Modulation mit skalierbarer O-Band-Optik verbessert Aquila DSP die Leistung und Leistung der Leistung und der Leistung mit hoher Bandbreite und niedriger Latenzverbindungen bis zu 20 km.

Im Oktober 2024Elea Data Centers wurde ausgewählt, um die ersten Internetbörsen von De-Cix in Südamerika mit den in São Paulo-Spo1 und Rio de Janeiro-Rjo1-Einrichtungen eingerichteten Punkten der Präsenz (POPs) zu beherbergen, wobei die regionalen Verbindungsdienste gestärkt wurden.

Im August 2024, VA Telecom, eine französische B2B -Konnektivitätsanbieter, ausgewählte Apollo 9608D -Plattform ausgewählter Ribbon Communications, um die Interkonnektivität des Rechenzentrums zu verbessern. Die Lösung ermöglicht ultra-faste 400-g-Datenübertragungen, unterstützt Hochgeschwindigkeitsfaser-Kanaldienste und sorgt für einen skalierbaren und sicheren optischen Transport.

Im Januar 2024, Digital Realty eröffnete sein erstes indisches Rechenzentrum, MAA10, auf einem 10 Hektar großen Campus in Chennai. Mit einer Kapazität von bis zu 100 Megawatt von IT -Ladungen erweitert diese Einrichtung die globale Plattform des Unternehmens, um die wachsenden Anforderungen an die digitale Transformation gerecht zu werden.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Interconnect -Markt für Rechenzentren im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.