Marktgröße, Aktien, Wachstum und Branche, nach Komponenten (Lösungen, Dienstleistungen), nach Typ (raumbasiert, Reihen/Rackbasiert), nach Produkt (Klimaanlage, Luftbeschaffungs- und Kühleinheiten, Flüssigkühlungssysteme, andere), nach Industrie und regionaler Analyse, nach Produkt (Lösungen, Dienstleistungen), nach Produkte (Klimaanlage, Luftverkehrs- und Kühleinheiten). 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Mai 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

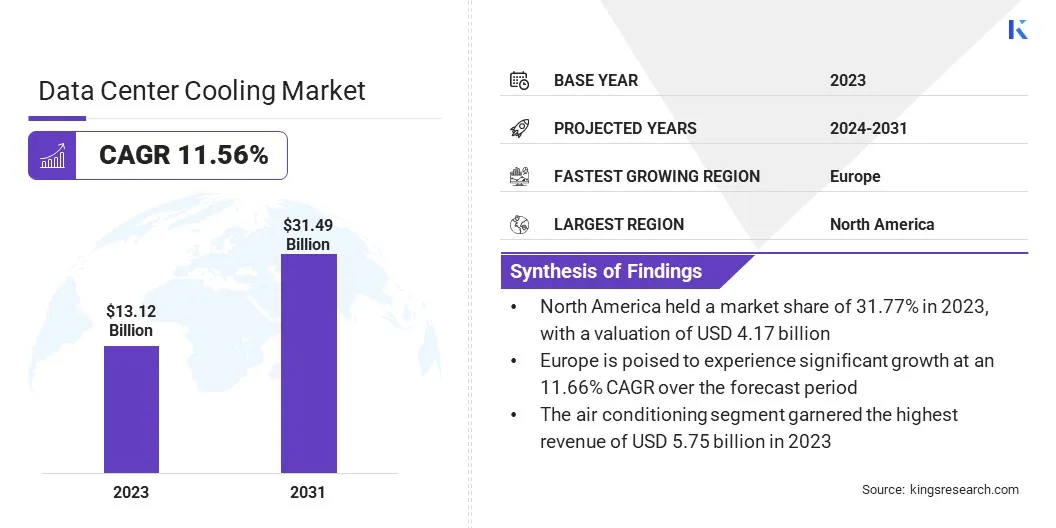

Die globale Marktgröße für Rechenzentrumskühlung wurde im Jahr 2023 mit 13,12 Milliarden USD bewertet und wird voraussichtlich bis 2031 in Höhe von 31,49 Mrd. USD erreichen. Damit wächst bei einem CAGR von 11,56% von 2024 bis 2031. In der Arbeitskope der Arbeitskope enthält der Bericht Lösungen, die von Unternehmen wie Rittal Gmb. Controls, Hitachi, Ltd., Munterters, Asetek Inc., Daikin Industries, Ltd., Fujitsu und andere.

Die Entwicklung von Kühltechnologien der nächsten Generation trägt erheblich zur Marktentwicklung bei. Angesichts der ständig steigenden Nachfrage nach Datenspeicher- und Verarbeitungsfunktionen erweisen sich herkömmliche Kühlmethoden für die Behandlung der von modernen Server-Racks mit hohen Dichte erzeugten Wärme nicht aus. Infolgedessen besteht eine steigende Nachfrage nach innovativen Kühllösungen, die energieeffizient sind und in der Lage sind, Wärme in dicht gepackten Rechenzentrumsumgebungen effektiv abzuleiten.

In der Kühlindustrie der Rechenzentrums-Kühlung werden mehrere Kühltechnologien der nächsten Generation wie Flüssigeintauchkühlung, Direktkühlung und fortschrittliche Luftkühlsysteme aufgetreten. Diese Technologien nutzen hochmoderne Technik und Materialien, um das thermische Management innerhalb von Rechenzentren zu verbessern, was zu einer höheren Effizienz und niedrigeren Betriebskosten führt.

Die Kühlung des Rechenzentrums ist eine Lösung, die die Temperatur- und Feuchtigkeitsniveaus in Rechenzentreneinrichtungen reguliert und so eine optimale Leistung und Zuverlässigkeit der IT -Geräte gewährleistet.

Diese Lösungen unterscheiden sich im Typ, einschließlich luftbasierter Kühlsysteme wie Präzisionsklimaanlagen und Computerraumlufthandlern (CRAHs), Kühlsystemen auf Flüssigkeitsbasis wie gekühlten Wassersystemen und Eintauchkühlung sowie Hybridansätze, die sowohl Luft- als auch Flüssigkühlungstechniken kombinieren.

Die breite Produktpalette auf dem Kühlmarkt des Rechenzentrumskühlung umfasst Kühleinheiten, Wärmetauscher, Kühltürme, Pumpen und Steuerungssysteme, mit denen die Temperatur und der Luftstrom effizient regulieren sollen.

Zu den Industrien mit erheblichem Abhängigkeit von Lösungen für Rechenzentrumskühllösungen und Telekommunikation, Bankwesen und Finanzen, Gesundheitswesen, Regierung und verschiedenen anderen Sektoren mit umfangreichen Datenverarbeitungs- und Speicheranforderungen. Wenn die Rechenzentren weiter expandieren, wird die Nachfrage nach innovativen Kühllösungen, die auf bestimmte Industrieanforderungen zugeschnitten sind, voraussichtlich steigen.

Überprüfung des Analysten

Mehrere Faktoren wie die Verbreitung von Cloud -Computing, Big Data Analytics und IoT -Anwendungen tragen zur wachsenden Nachfrage nach Lösungen für Rechenzentrumskühllösungen bei. Wichtige Akteure implementieren Strategien, um diese Faktoren zu nutzen, indem sie sich auf innovative Kühltechnologien, Energieeffizienz und Nachhaltigkeit konzentrieren.

Die Einführung fortschrittlicher Kühllösungen wie Flüssigkühlungs- und Containment-Systeme steigt mit erheblichen Investitionen in AI-betriebene Managementplattformen für eine optimierte Kühlinfrastruktur. Darüber hinaus sind strategische Partnerschaften und Akquisitionen, die darauf abzielen, Produktportfolios zu erweitern und die geografische Reichweite zu erweitern, für Akteure, die sich bemühen, einen Wettbewerbsvorteil auf dem Markt zu erhalten.

Wachstumsfaktoren für Rechenzentrenkühlung Marktwachstumsfaktoren

Auf dem Kühlmarkt des Rechenzentrums ist eine bemerkenswerte Expansion auf den steigenden Nachfrage nach energieeffizienten Kühlsystemen zu verzeichnen. Zu verschiedenen Arten von energieeffizienten Kühlsystemen gehören Luftkühlung, Flüssigkühlung und Verdunstungskühlung. Steigende Energiekosten und wachsende Umweltprobleme sind erhebliche Faktoren, die die Einführung energieeffizienter Kühlsysteme in Rechenzentren vorantreiben.

Unternehmen wenden sich zunehmend energieeffizienten Kühltechnologien wie Präzisionskühleinheiten, Wirtschaftswissenschaften und Containment-Lösungen zu, um den Energieverbrauch zu minimieren und die Nachhaltigkeit zu verbessern. Durch die Bereitstellung dieser Lösungen reduzieren die Betreiber von Rechenzentren ihre Betriebskosten effektiv und demonstrieren ihr Engagement für die Umweltverantwortung, indem die mit Kühloperationen verbundenen Treibhausgasemissionen gesenkt werden.

Die Komplexität von Flüssigkühlsystemen, die im Vergleich zu herkömmlichen luftbasierten Systemen höhere Installations- und Wartungskosten erfordert, behindert die Marktentwicklung. Trotz der langfristigen Vorteile in Bezug aufEnergieEinsparungen und operative Effizienz, die höheren Vorabkosten, die mit flüssigen Kühlsystemen verbunden sind, verhindert Unternehmen davon, diese Technologien, insbesondere kleinere Unternehmen mit begrenzten Kapitalbudgets, einzusetzen.

Die Interessengruppen der Branche konzentrieren sich auf mehrere wichtige Herausforderungen wie die Überwindung von Kostenbarrieren und den Nachweis der langfristigen Rendite von Investitionen von liquiden Kühllösungen zur Beschleunigungweit verbreitetAnnahme.

Markttrends für Rechenzentrumskühlung

Ein bemerkenswerter Trend auf dem Kühlmarkt des Rechenzentrums ist die zunehmende Einführung von Lösungen für Flüssigkeitskühlung, die eine signifikante Verschiebung von herkömmlichen luftbasierten Kühlmethoden darstellen. Die Flüssigkühlung bietet mehrere Vorteile gegenüber der Luftkühlung, einschließlich einer höheren thermischen Effizienz, einer verbesserten Kühlkapazität und einem verringerten Energieverbrauch.

Angesichts der zunehmenden Leistungsdichten und der Wärmebelastung moderner IT-Geräte, insbesondere in Hyper-Skala- und Hochleistungs-Computing-Umgebungen, hat sich die Flüssigkühlung als praktikable Lösung zur effektiven Verwaltung der Wärmeableitungen herausgestellt und optimale Betriebsbedingungen gewährleistet.

Darüber hinaus ermöglicht die flüssige Kühlung eine präzise Temperaturregelung und beseitigt die Notwendigkeit erhöhter Bodensysteme und ein umfangreiches Luftstrommanagement, was zu einer größeren Flexibilität bei der Gestaltung und Layout des Rechenzentrums führt. Infolgedessen erforschen die Betreiber von Rechenzentrum zunehmend verschiedene Flüssigkühlungstechnologien wie die direkte Kühlung, Eintauchkühlung und Kaltplattenkühlung, um die Funktionen des thermischen Managements zu verbessern und die sich entwickelnden Anforderungen der Rechenzentren der nächsten Generation zu erfüllen.

Segmentierungsanalyse

Der globale Markt wird auf der Grundlage von Komponenten, Typ, Produkt, Industrie und Geographie segmentiert.

Durch Komponente

Basierend auf Komponenten wird der Markt in Lösungen und Dienstleistungen eingebunden. Das Lösungssegment erfasste den größten Marktanteil von Data Center Cooling von 75,13% im Jahr 2023, was auf die zunehmende Nachfrage nach umfassenden Kühllösungen zurückzuführen ist, die auf die spezifischen Anforderungen der Rechenzentrumsumgebungen zugeschnitten sind.

Es umfasst eine breite Palette von Produkten und Dienstleistungen wie Präzisionskühleinheiten, Containment -Systeme, Wärmetauschern und Kühlmanagementsoftware, die speziell zur Optimierung der thermischen Leistung und Energieeffizienz für Rechenzentren entwickelt wurden.

Darüber hinaus haben Fortschritte bei Kühltechnologien und der Schwerpunkt auf nachhaltigen Praktiken die Investitionen in ganzheitliche Kühllösungen angeregt, die sowohl Hardware- als auch Softwarekomponenten umfassen und damit das Wachstum des Segments unterstützt.

VonProdukt

Basierend auf dem Produkt wird der Markt für Rechenzentrumskühlung in Klimaanlagen, Luftverkehrs- und Kühleinheiten, Flüssigkühlsysteme und andere kategorisiert. Das Klimaanlagensegment erzielte 2023 den höchsten Umsatz von 5,75 Milliarden USD, was durch die weit verbreitete Einführung von luftbasierten Kühlsystemen in Rechenzentrumumgebungen angetrieben wurde.

Die Dominanz des Klimaanlagensegments kann auf verschiedene Faktoren zurückgeführt werden, einschließlich der Vertrautheit und Reife von luftbasierten Kühltechnologien, deren relativ niedrigeren Vorabkosten im Vergleich zu Flüssigkühlungslösungen und Kompatibilität mit der vorhandenen Infrastruktur des Rechenzentrums.

Darüber hinaus haben Fortschritte bei Präzisionskühltechnologien wie Kompressoren mit variabler Geschwindigkeit, fortschrittlichem Luftstrommanagement und intelligenten Steuerungssystemen die Energieeffizienz und Leistung von Klimaanlageneinheiten verbessert.

VonIndustrie

Basierend auf der Industrie wird der Markt in BFSI, IT & Telecommunications, Government & Defense, Einzelhandel, Gesundheitswesen und andere unterteilt. Das Einzelhandelssegment wird voraussichtlich im Prognosezeitraum mit einem CAGR von 12,93% das höchste Wachstum von 12,93% verzeichnen.

Das Wachstum der E-Commerce-Aktivitäten, insbesondere durch die Verbreitung von Online-Einkaufsplattformen und digitalen Zahlungssystemen, hat zu einem Anstieg der Datenerzeugungs- und Speicheranforderungen geführt und so die Nachfrage nach Einzelhandelsdiensten für Rechenzentren voranzutreiben.

Darüber hinaus führt die Einführung von Edge-Computing-Technologien zur Bereitstellung von Diensten mit geringer Latenz und zur Unterstützung von Echtzeitanwendungen den Einsatz verteilter Rechenzentren direkt an Endbenutzer, wodurch das Wachstum des Segments angeheizt. Während Einzelhandelsunternehmen versuchen, ihre digitalen Fähigkeiten zu verbessern und nahtlose Kundenerlebnisse zu gewährleisten, wird erwartet, dass die Investitionen in die Infrastruktur des Einzelhandelsdatenzentrums zunehmen, wodurch das Wachstum des Segments fördert.

Regionale Analyse des Rechenzentrumskühlungsmarktes

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil von Data Center Cooling North America lag im globalen Markt im Jahr 2023 bei 31,77% mit einer Bewertung von 4,17 Milliarden USD.

Die robuste Erweiterung der digitalen Infrastruktur, die durch die Verbreitung von Cloud -Computing, Big Data Analytics und das Internet of Things (IoT) angetrieben wird, trägt erheblich zur regionalen Markterweiterung bei. Das Vorhandensein von Hyper -Skala -Rechenzentren, die von Tech -Riesen, Cloud -Service -Anbietern und Unternehmen betrieben werden, schafft eine erhebliche Nachfrage nach fortschrittlichen Kühllösungen, um deren Geschäftstätigkeit zu unterstützen.

Darüber hinaus haben strenge Vorschriften und Umweltmandate in der Region in Bezug auf Energieeffizienz und Kohlenstoffemissionen Investitionen in energieeffiziente Kühltechnologien und nachhaltige Rechenzentrumspraktiken getrieben. Darüber hinaus wird die herausragende Position der Region auf dem Markt durch ihr günstiges Geschäftsumfeld, den Zugang zu fortschrittlichen Technologien und die starke Unterstützung für Innovationen gestützt.

Zum Beispiel enthüllte Intel im Mai 2022 eine bedeutende Investition, um nachhaltige Technologielösungen für Rechenzentren zu fördern, die 700 Mio. USD für ein 200.000 Quadratmeter großes MEGA-Labor in Höhe von 200.000 Quadratmeter großem Bereich umfasst. Es konzentriert sich auf innovative Technologien des Rechenzentrums, einschließlich Heiz-, Kühl- und Wasserverbrauchsoptimierung.

Europa hat in absehbarer Zeit ein signifikantes Wachstum mit einem CAGR von 11,66%. Diese bemerkenswerte Erweiterung wird hauptsächlich auf die zunehmende Einführung von Cloud -Computing, digitale Transformationsinitiativen und die weit verbreitete Einführung neu aufkommender Technologien wie künstliche Intelligenz (AI) zurückgeführt.maschinelles Lernenund Edge Computing im gesamten Bereich.

Da Unternehmen in verschiedenen Sektoren zunehmend die Digitalisierung priorisieren und die Leistung datengesteuerter Erkenntnisse nutzen möchten, wird die Nachfrage nach robuster und effizienter Infrastruktur des Rechenzentrums, einschließlich fortschrittlicher Kühllösungen, voraussichtlich steigen.

Darüber hinaus führt der Fokus der Europäischen Union auf Nachhaltigkeit und Umweltverantwortung, wie initiativen wie das grüne Deal und die strengen Vorschriften zur Energieeffizienz nachgewiesen, Investitionen in energieeffiziente Kühltechnologien und nachhaltige Rechenzentrumspraktiken auferlegt.

Wettbewerbslandschaft

Der Bericht des Rechenzentrumskühlungsmarktes liefert wertvolle Einblicke mit Schwerpunkt auf der fragmentierten Natur der Branche. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Die Hersteller nehmen eine Reihe von strategischen Initiativen ein, einschließlich Investitionen in F & E -Aktivitäten, die Einrichtung neuer Produktionsstätten und die Optimierung der Lieferkette, um ihren Markt zu stärken.

Liste der wichtigsten Unternehmen im Kühlmarkt des Rechenzentrums

April 2024 (Start):Die Carrier Global Corporation hat eine Partnerschaft mit strategischen thermischen Labors geschlossen, um die Pioniertechnologie von STL für eine auf Rechenzentren zugeschnittene Flüssigkeitskühllösung zu nutzen.

März 2024 (Start):Schneider Electric enthüllte eine Partnerschaft mit NVIDIA, die darauf abzielte, die Infrastruktur der Rechenzentrum zu verbessern, um Durchbrüche in der künstlichen Intelligenz von Edge (KI) und digitalen Zwillingsentechnologien zu erleichtern. Der Schwerpunkt liegt auf der Erleichterung der Hochleistungsverteilung, der Flüssigkühlsysteme und der benutzerfreundlichen Steuerelemente für zuverlässige Vorgänge.

März 2024 (Zusammenarbeit):Gates arbeitete mit Coolit Systems für die Ausweitung der Rechenzentrumskühlung zusammen, die darauf abzielt, die steigende Nachfrage innerhalb der KI-, Hochleistungs-Computing (HPC) und den Unternehmenssektoren zu befriedigen.

Dezember 2023 (Akquisition):Vertiv hat eine endgültige Vereinbarung zum Erwerb aller Cooltera -Aktien abgeschlossen und seine Kühlmittelverteilungsinfrastruktur für die Flüssigkühlungstechnologie von Rechenzentrum verstärkt.

Der globale Markt für Rechenzentrumskühlung ist segmentiert als:

Durch Komponente

Lösungen

Dienstleistungen

Nach Typ

Raumbasierte

Reihe/Rackbasiert

Nach Produkt

Klimaanlage

Lufthandling- und Kühleinheiten

Flüssigkühlsysteme

Andere

Nach Industrie

Bfsi

IT & Telekommunikation

Regierung & Verteidigung

Einzelhandel

Gesundheitspflege

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR voraussichtlich im Prognosezeitraum für den globalen Markt für Rechenzentrumskühlung erfasst?

Wie groß ist die Kühlindustrie des Rechenzentrums im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Weltmarkt?

Wer sind die Top -Hersteller von Rechenzentrumskühlung?

Welches ist die am schnellsten wachsende Region auf dem Kühlmarkt des Rechenzentrums im prognostizierten Zeitraum?

Welches Segment hält 2031 den maximalen Anteil am Kühlmarkt des Rechenzentrumskühlung?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.