Marktgröße, Anteil, Wachstum und Industrie für Schädelimplantate nach Typ (maßgeschneidert, nicht kundenspezifisch), durch Material (Polymer, Keramik, Metall), nach Endbenutzer (Krankenhaus, Neurochirurgie-Zentren) und regionale Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: Juni 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst das Design, die Produktion und den Einsatz von Implantaten für die Schädelrekonstruktion. Es deckt sowohl maßgeschneiderte als auch nicht kundenspezifische Implantate ab, die bei Trauma-, Tumoren- oder angeborenen Bedingungen eingesetzt werden. Der Markt wird weiter durch Material segmentiert, das Polymer-, Keramik- und Metallimplantate bedeckt.

Jedes Material wird basierend auf chirurgischen Bedürfnissen und klinischen Ergebnissen ausgewählt. Der Bericht erkennt die Hauptfaktoren, die zur Markterweiterung beitragen, zusammen mit einer Analyse der Wettbewerbslandschaft, die den Wachstumstrajekt beeinflusst.

Markt für SchädelimplantateÜberblick

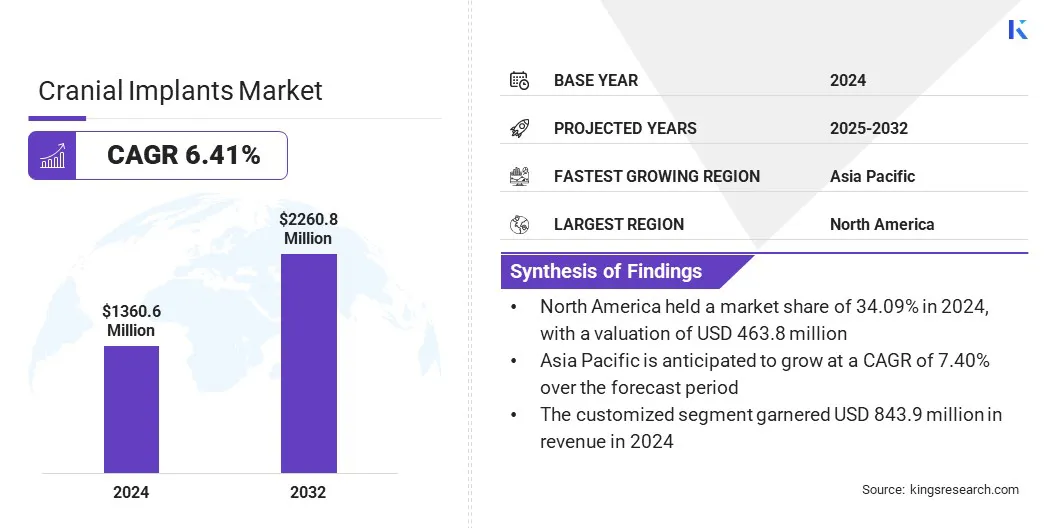

Die globale Marktgröße für Schädelimplantate wurde im Jahr 2024 mit 1360,6 Mio. USD bewertet und wird voraussichtlich von 1439,8 Mio. USD im Jahr 2025 auf 2260,8 Mio. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 6,41% aufwies.

Das Marktwachstum wird durch Fortschritte in der Medizintechnik und die zunehmende Nachfrage nach personalisierten Behandlungsoptionen angetrieben. Das steigende Bewusstsein für minimal invasive Hirnreparaturtechniken veranlasst Patienten und Chirurgen, sich für eine implantatbasierte Rekonstruktion zu entscheiden.

Große Unternehmen, die in der Branche der Kranialimplantate tätig sind, sind Bioplate, Medtronic, Kelyniam Global, KLS Martin Group, Euro, Acumed LLC, Stryker, Medartis AG, Medical Devices Business Services, Inc., Renishaw Plc.

Die Einführung der 3D -Drucktechnologie ermöglicht die Herstellung hochmobiler Hirnimplantate, die auf die einzigartige Anatomie eines Patienten zugeschnitten sind. Es ermöglicht eine schnelle Prototyping und eine präzise Herstellung, wodurch die Anpassung und Funktionalität von Implantaten verbessert wird. Chirurgen profitieren von einer verbesserten präoperativen Planung und reduzierten Betriebszeiten, was zu besseren klinischen Ergebnissen führt.

Im April 2024 erhielt 3D-Systeme die FDA 510 (k) -Version für sein VSP Peek Cranial Implant, das erste 3D-Druck der Welt,geduldig-Spezifische Schädelimplantatlösung mit medizinischem Peek. Der zugelassene Workflow umfasst Segmentierungssoftware, den Ext 220 Med 3D -Drucker und Evoniks Vestakeep I4 3DF -Peek.

Schlüsselhighlights:

Die Marktgröße für Schädelimplantate wurde im Jahr 2024 mit 1360,6 Mio. USD erfasst.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 6,41% wachsen.

Nordamerika hatte 2024 einen Marktanteil von 34,09% mit einer Bewertung von 463,8 Mio. USD.

Das maßgeschneiderte Segment erzielte 2024 einen Umsatz von 843,9 Mio. USD.

Das Polymersegment wird voraussichtlich bis 2032 USD 943,3 Mio. USD erreichen.

Es wird geschätzt, dass das Krankenhaussegment bis 2032 einen Umsatz von 1287,1 Mio. USD erzielt.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,40% wachsen.

Marktfahrer

Wachstum des Bewusstseins bei Chirurgen und Patienten

Das Wachstum des Marktes wird durch das zunehmende Bewusstsein bei Chirurgen und Patienten mit minimal invasiven Schädelreparaturtechniken angeheizt. Diese Techniken reduzieren chirurgische Risiken, verkürzen die Erholungszeiten und verbessern die Ergebnisse.

Da Angehörige der Gesundheitsberufe diese Methoden zunehmend anwenden, steigt die Nachfrage nach spezialisierten Schädelimplantaten zur Unterstützung minimalinvaiver Verfahren. Diese wachsende Akzeptanz fordert die Hersteller dazu auf, mehr Präzisions- und benutzerfreundliche Designs zu entwickeln und die Einführung von Schädelimplantaten weiter zu erhöhen.

Marktherausforderung

Hohe Kosten für maßgeschneiderte Implantate

Eine große Herausforderung, die den Ausbau des globalen Marktes für Schädelimplantate behindert, sind die hohen Kosten für maßgeschneiderte Implantate, die die Zugänglichkeit für viele Patienten, insbesondere in Schwellenländern, einschränken. Die Komplexität von Design- und Herstellungsprozessen führt häufig zu längeren Produktionszeiten und zu erhöhten Ausgaben.

Um diese Herausforderung anzugehen, nehmen die Akteure der Branche zunehmend fortgeschrittene IT -Lösungen ein, wie z.künstliche Intelligenz(AI) und Cloud-basierte Plattformen. Diese Technologien rationalisieren das Implantatdesign durch automatisierte Modellierung und ermöglichen eine schnellere Zusammenarbeit zwischen Chirurgen und Herstellern. Diese digitale Transformation verbessert die Erschwinglichkeitserreichbarkeit von maßgeschneiderten Schädelimplantaten.

Markttrend

Erweiterung der Nutzung der 3D -Drucktechnologie

Der globale Markt verzeichnet eine bemerkenswerte Verschiebung zur Einführung der 3D -Drucktechnologie. Diese Innovation ermöglicht die Produktion von patientspezifischen Implantaten, die genau die individuelle Anatomie entsprechen. Durch die Verwendung von 3D -Druck können Hersteller hochgenaue und komplexe Implantatdesigns erstellen, die die chirurgischen Ergebnisse verbessern.

Die Technologie verkürzt auch die Produktionszeit und die Kosten im Vergleich zu herkömmlichen Methoden. Infolgedessen werden 3D-gedruckte Schädelimplantate von Chirurgen zunehmend für ihre Anpassung und Effizienz bevorzugt.

Im Oktober 2023 kündigte 3D Systems die erfolgreiche Anwendung seiner 3D-Drucktechnologien für die 3D-Sorge zur Herstellung patientenspezifischer Schädelimplantate im Basel des Universitätskrankenhauses und im Salzburg University Hospital bekannt. Die Implantate, die mit Vestakeep I4 3DF -Peek auf die Ext 220 Med -Extrusionsplattform hergestellt wurden, wurden bei bahnbrechenden Kranioplastikoperationen verwendet.

Marktbericht für Schädelimplantate Snapshot

Segmentierung

Details

Nach Typ

Angepasst, nicht kundenspezifisch

Durch Material

Polymer, Keramik, Metall

Nach Endbenutzer

Krankenhaus, Neurochirurgiezentren

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Typ (maßgeschneidert und nicht kundenspezifisch): Das maßgeschneiderte Segment verdiente sich im Jahr 2024 in Höhe von 843,9 Mio. USD aufgrund der steigenden Nachfrage nach patientenspezifischen Implantaten, die eine bessere anatomische Passform und verbesserte klinische Ergebnisse bieten.

Nach Material (Polymer, Keramik, Metall): Das Polymersegment hielt einen Anteil von 42,17%im Jahr 2024, das durch leichte Natur, Biokompatibilität und einfache Anpassung angetrieben wurde.

Nach Endbenutzern (Krankenhaus- und Neurochirurgie -Zentren): Das Krankenhaussegment wird aufgrund höherer chirurgischer Volumina, einer verbesserten Infrastruktur und einem breiteren Zugang zu fortgeschrittenen Implantatechnologien voraussichtlich bis 2032 USD 1287,1 Mio. USD erreichen.

Markt für SchädelimplantateRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Nordamerika -Schädelimplantaten lag im Wert von rund 34,09% im Wert von 463,8 Mio. USD. Diese Dominanz wird durch fortgeschrittene Gesundheitsinfrastruktur, hohe chirurgische Volumina und frühzeitige Einführung innovativer Implantattechnologien verstärkt. Dieses Wachstum wird durch die starke Präsenz von wichtigen Marktteilnehmern weiter unterstützt.

Eine erhöhte Inzidenz von traumatischen Hirnverletzungen und neurologischen Störungen hat weiter zur regionalen Markterweiterung beigetragen. Eine bedeutende staatliche und private Finanzierung der neurologischen Forschung und der schädlichen Trauma -Versorgung hat die Expansion des Inlandsmarktes gestärkt.

Im April 2025 erhöhte Restor3d 38 Millionen USD Finanzierungsrunde unter der Leitung bestehender und neuer privater Investoren, einschließlich Summers Value Partners. Das Kapital wird die Kommerzialisierung von vier vollständig 3D-gedruckten orthopädischen Produktlinien unterstützen, einschließlich des Veritas Reverse Total Schultersystems, der itotalen Identität 3DP poröser zementloser Gesamtknie, des modularen Stammsystems des Kinos und des Velora 3DP porösen Acetabularsystems.

Die asiatisch-pazifische Kranialimplantatesindustrie ist im Prognosezeitraum auf einer CAGR von 7,40% wachsen. Dieses Wachstum wird durch steigende Investitionen im Gesundheitswesen, die Verbesserung der chirurgischen Fähigkeiten und die Steigerung des Bewusstseins für Schädelrekonstruktionsverfahren angeregt.

Die Erweiterung der Patientenpopulation, die Partikel in Ländern wie China und Indien, hat zu einer höheren Nachfrage nach kostengünstigen und zugänglichen Implantatlösungen geführt. Die Unterstützung der Regierung und die Entstehung lokaler Hersteller haben die regionale Markterweiterung weiter beschleunigt.

Regulatorische Rahmenbedingungen

In den USA, Schädelimplantate werden von der Food and Drug Administration (FDA) unter dem Zentrum für Geräte und radiologische Gesundheit (CDRH) reguliert. Diese Implantate werden typischerweise als Klasse II oder Klasse III eingestuftMedizinprodukteabhängig vom Risiko. Die Hersteller müssen dem 510 (k) -Prämarket-Benachrichtigungsprozess einhalten oder für Implantate mit höherem Risiko eine Premarket-Zulassung (PMA) einholen.

In Europa, Schädelimplantate fallen in die EU Medical Device Regulation (MDR) 2017/745. Diese Geräte unterliegen einer Konformitätsbewertung durch einen benachrichtigten Körper. Die Hersteller müssen Sicherheit, Leistung und klinische Wirksamkeit nachweisen, bevor sie eine CE -Marke erhalten, die für den Markteintritt obligatorisch ist.

Wettbewerbslandschaft

Wichtige Akteure im Markt für Schädelimplantate, die sich auf die Entwicklung fortschrittlicher, patientenspezifischer Implantate unter Verwendung von Technologien wie 3D-Druck und computergestütztem Design konzentrieren. Strategische Zusammenarbeit mit Krankenhäusern, neurochirurgischen Zentren und Forschungsinstitutionen zielen darauf ab, die klinische Einführung zu verbessern und die Marktpräsenz zu stärken.

Viele Unternehmen investieren stark in Forschung und Entwicklung, um die materielle Leistung zu verbessern, die chirurgische Zeit zu verkürzen und die postoperativen Ergebnisse zu verbessern.

Die Expansion in Schwellenländer wird durch Vertriebspartnerschaften und lokalisierte Fertigung unterstützt. Die Spieler konzentrieren sich auch darauf, regulatorische Genehmigungen in Schlüsselregionen zu sichern, um Produkteinführungen zu beschleunigen und Wettbewerbsvorteile zu erzielen.

Implantationsportfolios werden mit biokompatiblen und leichten Materialien verbessert, während Kosteneffizienzmessungen auf den Preisdrucken auf entwickelten und sich entwickelnden Märkten auftreten.

Im April 2024, KelyNiam Global und Fin Ceramica FDA 510 (K) Clearance für das Cranial Loop-Fixierungssystem der NEOS-Operation für die Verwendung mit dem CustomizedBone Hydroxyapatite-Schädelimplantat von Finceramica.

Liste der wichtigsten Unternehmen im Markt für Schädelimplantate:

Im Februar 2024, Materialize startete sein personalisiertes TMJ -Total -Arthroplastik -System, eine vollständig personalisierte Lösung für Patienten, die ein Ersatz für ein TMJ (Temporomandibular -Gelenk) benötigen. Das System integriert digitale Planung, Implantate, chirurgische Führer und Unterstützung der klinischen Technik aus einer einzigen Quelle.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Schädelimplantate im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.