Marktgröße, Anteil, Wachstum und Branche für Bankensoftware, nach Lösung (Einzahlungen, Darlehen, Unternehmenskundenlösungen, andere), nach Service (Professional Service, Managed Service), nach Bereitstellung (Cloud, On-Premise), nach Endnutzung und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

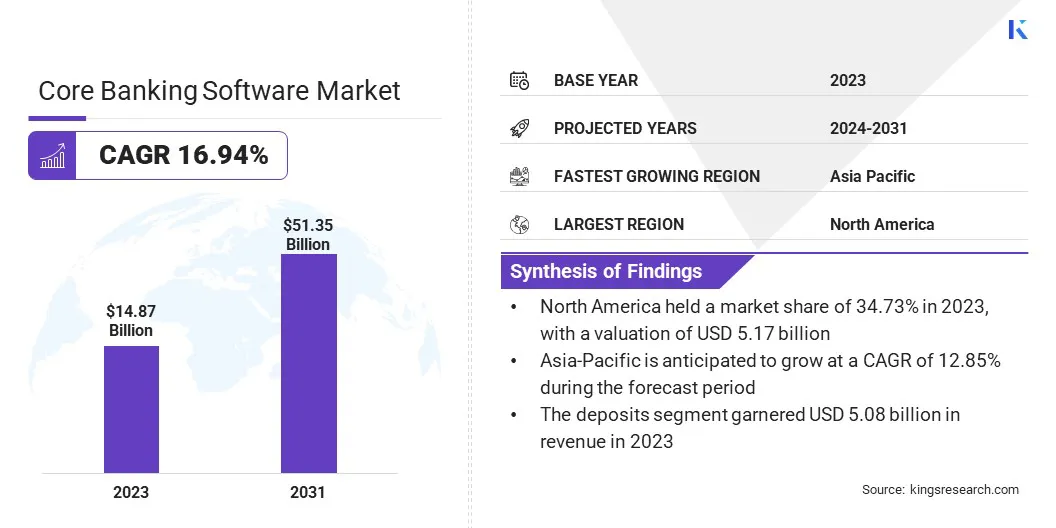

Die weltweite Marktgröße für Bankensoftware wurde im Jahr 2023 mit 14,87 Milliarden USD bewertet und wird voraussichtlich von 17,17 Mrd. USD im Jahr 2024 auf 51,35 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum eine CAGR von 16,94% aufwies. Der Bankensektor übernimmt schnell digitale Technologien, um die Effizienz zu verbessern, den Betrieb zu rationalisieren und Kundenerlebnisse zu verbessern.

Core Banking Software hilft diesbezüglich, indem Banken von veralteten Legacy -Systemen zu Automatisierung und digitalen Diensten migrieren. Im Arbeitsumfang umfasst der Bericht Dienstleistungen und Lösungen, die von Unternehmen wie Oracle, Temenos Headquarters SA, Fiserv, Inc., SAP SE, Finastra, Infosys Limited (Infosys Finacle), TATA Consultancy Services (TCS), Jack Henry & Associates, INC., FIS, Mambu und anderen, angeboten werden.

Darüber hinaus beeinflusst die stetig wachsende globale Wirtschaft die Expansion des Bankensektors. Die zunehmende Nachfrage nach Finanzdienstleistungen drängt die Banken, ihre technologische Infrastruktur zu verbessern. Die Kernbankensoftware ist für die Verwaltung größerer Transaktionsvolumina, Skalierungsvorgänge und der effizienten Dienste wachsender Kundenbasis in mehreren Regionen unerlässlich.

Der Weltwirtschaftsausblick 2024 des Internationalen Währungsfonds meldet ein globales reales BIP -Wachstum von 4,2%, ein Anstieg von 4,1% im Jahr 2022.

Darüber hinaus erfordert die wachsende Globalisierung von Handel und Finanzen ein effizientes Management grenzüberschreitender Zahlungen, Devisen und internationalen Transaktionen. Banken sind auf Kernbankensoftware angewiesen, um diese komplexen Geschäftstätigkeit zu leisten, sodass sie internationale Kunden bedienen und Finanzgeschäfte über mehrere Märkte hinweg verwalten können.

Core Banking Software ist ein umfassendes, zentrales System, mit dem die grundlegenden Operationen und Dienstleistungen einer Bank verwaltet werden sollen. Es übernimmt wichtige Funktionen wie Kontoverwaltung, Transaktionsbearbeitung, Darlehensdienste und Einzahlungsverfolgung.

Durch die Integration verschiedener Bankprozesse in eine einheitliche Plattform erleichtert die Core Banking-Software Echtzeit-Transaktionsverarbeitung und Datenverwaltung und ermöglicht eine konsistente und effiziente Servicebereitstellung über mehrere Filialen und digitale Kanäle hinweg.

Diese Software ermöglicht Banken, Routineaufgaben zu automatisieren, die Einhaltung der behördlichen Anforderungen zu erhöhen und Kundenerlebnisse durch nahtlosen Zugang zu Bankdiensten und Informationen zu verbessern.

Überprüfung des Analysten

Regierungsvorschriften und politische Initiativen spielen eine entscheidende Rolle bei der Gestaltung des globalen Marktes. Finanzinstitute werden zunehmend unter Druck gesetzt, strenge regulatorische Standards im Zusammenhang mit Datensicherheit, Risikomanagement und Transparenz zu entsprechen. Core Banking Software hilft Banken, diese regulatorischen Anforderungen zu erfüllen, indem sie Compliance -Prozesse automatisieren, die Datengenauigkeit verbessern und umfassende Berichterstattung ermöglichen.

Darüber hinaus fördern mehrere Regierungen aktiv die Digitalisierung im Bankensektor und bieten Anreize für die Einführung moderner Technologien. Diese politisch gesteuerten Bemühungen zur Verbesserung der Sicherheit, Effizienz und finanziellen Inklusion führen weltweit ein erhebliches Wachstum des Marktes für Bankensoftware.

Die Digidhan-Mission, die vom indischen Ministerium für Elektronik und Informationstechnologie (MEITY) eingerichtet wurde, zielt darauf ab, eine weniger bar-abhängige Wirtschaft zu fördern und für alle Bürger eine nahtlose digitale Zahlungserfahrung zu gewährleisten. Verschiedene Initiativen, die im Rahmen der Digidhan -Mission eingeführt wurden, umfassen die Festlegung digitaler Zahlungstransaktionsziele für Banken und die Erweiterung der Zahlungsinfrastruktur. Diese Bemühungen haben zu einem dramatischen Anstieg der digitalen Transaktionsvolumina geführt, die von 246,5 Mio. in den Jahren 2017 bis 18 auf 1602 Millionen im Jahr 2022-23 wachsen. Im laufenden Geschäftsjahr wurden im Januar 2024 Transaktionen 1771,7 Millionen Transaktionen verzeichnet.

Darüber hinaus wirken sich die strengen regulatorischen Anforderungen und die verstärkte Prüfung der Aufsichtsbehörden zunehmend auf den Markt aus. Kernbankensysteme spielen eine entscheidende Rolle bei der Gewährleistung der Einhaltung durch Automatisierung von Berichterstattung, Betrugserkennung und Risikomanagementprozessen.

Diese Systeme helfen Banken, rechtliche Standards einzuhalten, finanzielle Risiken effektiv zu verwalten und regulatorische Strafen zu vermeiden. Der Bedarf an Compliance- und Risikomanagement fördert die Einführung fortschrittlicher Kernbankensoftware im Bankensektor.

Marktwachstumsfaktoren für Bankensoftware

Die weit verbreitete Einführung von Online- und Mobile Banking treibt die Notwendigkeit einer robusten Kernbankensoftware vor. Mit der wachsenden Nutzung von Smartphones und dem Internet erwarten Kunden einen nahtlosen Zugang zu Bankdiensten auf verschiedenen digitalen Plattformen.

Kernbankensysteme ermöglichen dies, indem Banken konsistente und effiziente Dienste durch Integration mit Online- und Mobile -Banking -Kanälen erbracht werden können. Diese Integration hilft Banken, Kunden anzuziehen und zu halten und gleichzeitig ihre digitalen Vorlieben anzupassen.

Nach Angaben der International Telecommunication Union (ITU) waren ungefähr 67% der Weltbevölkerung im Jahr 2023 Internetnutzer Internetnutzer. Dies war ein Wachstum von 4,7% gegenüber 2022 und übertraf den zwischen 2021 und 2022 verzeichneten Anstieg um 3,5%.

Die Nachfrage nach Echtzeitverarbeitung von Transaktionen und Aktualisierungen beeinflusst den Markt für Bankensoftware erheblich. Kunden erwarten einen sofortigen Zugriff auf ihre Finanzdaten und die Swift -Transaktionsverarbeitung. Kernbankensysteme erfordern diesen Bedarf, indem sie eine zentralisierte Plattform anbieten, die die Handhabung von Transaktionen in Echtzeit und aktuelle Kontoinformationen gewährleistet.

Diese Fähigkeit ist entscheidend für die Aufrechterhaltung der betrieblichen Effizienz und die Verbesserung der Kundenzufriedenheit und veranlasst Banken, in fortschrittliche Kernbankenlösungen zu investieren.

Datenschutz- und Sicherheitsbedenken sind jedoch erhebliche Faktoren, die das Wachstum des Marktes einschränken. Die mit Datenverlust, Hacking und Nichteinhaltung strengen Datenschutzvorschriften verbundenen Risiken bringen bei der Einführung neuer Softwarelösungen die Skepsis bei Finanzinstitutionen auf.

Um diese Bedenken auszuräumen, stellen Unternehmen eine erweiterte Verschlüsselung ein, Cloud-basierte Cloud-basierteSicherheitslösungenund globale Datenschutzstandards. Darüber hinaus verwenden sie KI und maschinelles Lernen zur Erkennung von Bedrohungen in Echtzeit. Diese Maßnahmen tragen dazu bei, Daten zu sichern, Risiken zu reduzieren und das Marktwachstum aufrechtzuerhalten, indem sie Vertrauen aufbauen und die Einhaltung der behördlichen Einhaltung sicherstellen.

Markttrends für Bankensoftware

Die Einführung von Cloud-basierten Kernbankenlösungen verändert die Bankenbranche. Die Cloud-Technologie bietet Skalierbarkeit, Flexibilität und Kosteneffizienz, was es zu einer attraktiven Option für Banken macht, ihre Infrastruktur zu modernisieren.

Cloud-basierte Kernbankensysteme ermöglichen eine schnellere Bereitstellung, einfachere Aktualisierungen und reduzierte IT-Kosten. Diese Vorteile verändern sich in Richtung Cloud-basierter Lösungen, da Banken ihre betriebliche Effizienz und Agilität verbessern möchten.

Im Juni 2024 wechselte Dineo Credito, ein auf Madrid ansässiger Mikrolender, von seinem internen Kernsystem auf die Cloud-basierte Bankenplattform von Mambu. Dieser Schritt entspricht der Strategie des Unternehmens, innovative Kreditprodukte einzuführen, die auf den wachsenden Kundenstamm in Spanien zugeschnitten sind. Es wird erwartet, dass der Übergang das Wachstum seines Kreditportfolios erleichtert und ein breiteres Spektrum herkömmlicher Kreditprodukte mit höheren Darlehensbeträgen und verlängerten Amtszeiten enthält.

Darüber hinaus erweitert die Zusammenarbeit zwischen traditionellen Banken und Fintech -Unternehmen den Umfang der Kernbankensoftware. Die Integration mit Fintech-Lösungen und Diensten von Drittanbietern wie Zahlungsverarbeitern und digitalen Geldbörsen wird immer wichtiger.

Kernbankensysteme bieten Banken die erforderliche Infrastruktur, um diese innovativen Dienstleistungen einzubeziehen, sodass sie ein breiteres Spektrum von Finanzprodukten anbieten und ihre Wettbewerbsposition auf dem Markt verbessern können.

Segmentierungsanalyse

Der globale Markt wurde basierend auf Lösung, Service, Bereitstellung, Endnutzung und Geographie segmentiert.

Durch Lösung

Basierend auf der Lösung wurde der Markt in Einlagen, Kredite, Unternehmenskundenlösungen und andere unterteilt. Das Einlagensegment leitete 2023 den Markt für die Kernbankensoftware und erreichte die Bewertung von 5,08 Milliarden USD. Die Einlagen bilden das Rückgrat des Finanz- und Liquiditätsmanagements einer Bank, wodurch die Einlagenkonten für das tägliche Bankgeschäften ein effizienter Umgang mit dem Umgang mit entscheidender Bedeutung sind.

Darüber hinaus hat die wachsende Nachfrage nach digitalen Bankdiensten die Notwendigkeit eines nahtlosen Einlagenmanagements verstärkt, wodurch Echtzeitverarbeitung, besseres Kundenbindung und sichere Transaktionen ermöglicht werden. Die starken Auswirkungen des Einzahlungssegments auf die Rentabilität und Kundenbindung werden wahrscheinlich erhebliche Investitionen in fortschrittliche Kernbankenlösungen fördern.

Durch Dienst

Basierend auf dem Service wurde der Markt in professionellen Service und verwalteten Service eingebunden. Das professionelle Service -Segment erhielt 2023 den größten Umsatzanteil von 68,08%, da die Komplexität und das Fachwissen für die Umsetzung, Integration und Aufrechterhaltung fortschrittlicher Banklösungen erforderlich sind. Finanzinstitute verlassen sich häufig auf professionelle Dienstleistungen, um eine nahtlose Bereitstellung von Core Banking Software -Lösungen sicherzustellen.

Es minimiert Störungen und stellt sicher, dass das System auf die regulatorischen Anforderungen und die betrieblichen Bedürfnisse ausrichtet. Darüber hinaus sind professionelle Dienste wie Beratung, Schulung und Unterstützung für Banken von Legacy Systems zu modernen Plattformen von entscheidender Bedeutung. Es wird auch erwartet, dass der technische Support, System -Upgrades und die Anpassung die Nachfrage nach diesen Diensten steuern.

Durch Bereitstellung

Basierend auf der Bereitstellung wurde der Kernmarkt für Bankensoftware in Cloud und On-Premise unterteilt. Das Cloud-Segment wird voraussichtlich den größten Umsatzanteil von 65,45% im Jahr 2031 erzielen. Cloud-basierte Lösungen ermöglichen Finanzinstitutionen, die Geschäftstätigkeit schnell zu skalieren und steigende Transaktionsvolumina ohne wesentliche Investitionsausgaben für die Infrastruktur zu verwalten.

Diese Beweglichkeit ist im heutigen Wettbewerbs- und dynamischen Bankumfeld von entscheidender Bedeutung, in dem sich die Anpassungsfähigkeit entscheidend ist. Darüber hinaus bieten Cloud-Plattformen verbesserte Datensicherheit, Echtzeit-Updates und nahtlose Integration in Fintech-Dienste, um die Einhaltung der regulatorischen Anforderungen zu gewährleisten und gleichzeitig die Betriebseffizienz zu verbessern.

Nach Ende der Verwendung

Basierend auf dem Endverbrauch wurde der Markt in Banken, Finanzinstitute und andere unterteilt. Das Finanzinstitutionssegment ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 16,77% bereit. Dies wird auf das kontinuierliche Antrieb des Sektors zurückgeführtDigitale Transformationund Betriebseffizienz.

Da Banken und andere Finanzunternehmen einen zunehmenden Wettbewerbs- und Regulierungsdruck ausgesetzt sind, setzen sie fortschrittliche Kernbankenlösungen ein, um Prozesse zu optimieren, den Kundendienst zu verbessern und die Betriebskosten zu senken. Darüber hinaus erweitern Finanzinstitute ihre digitalen Serviceangebote schnell, um die sich entwickelnden Kundenerwartungen für nahtlose, rund um die Uhr Bankerlebnisse zu erfüllen.

Regionale Analyse der Regionalanalyse für Bankensoftware

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil von North America Core Banking Software lag im globalen Markt bei rund 34,73% mit einer Bewertung von 5,17 Mrd. USD. Die zunehmende Einführung digitaler Banklösungen in der US -amerikanischen Gesundheitsbranche beeinflusst das Wachstum des Marktes in Nordamerika erheblich.

Gesundheitsorganisationen modernisieren ihre Finanzgeschäfte schrittweise, um die Effizienz zu verbessern und Prozesse zu rationalisieren. Digitale Bankenplattformen spielen eine entscheidende Rolle, indem sie das Management von Patiententransaktionen, Versicherungserstattungen und elektronischen Fonds -Transfers verbessert.

Im Juni 2024, der in Iowa, Minnesota und South Dakota eine Vielzahl von Verbraucher- und Geschäftsbankenbedürfnissen in Iowa, Minnesota und South Dakota, arbeitete mit dem globalen Anbieter von Finanzsoftware, Finastra, zusammen, um eine neue digitale Bankplattform OnePlace.Bank einzuführen. Dieses Unternehmen zielt darauf ab, spezialisierte Geschäftsbanken und Kreditdienste anzubieten, die auf Zahn-, Medizin- und Tierärzte zugeschnitten sind. Darüber hinaus wird erwartet, dass OnePlace.Bank eine breite Palette von Dienstleistungen unterstützt, einschließlich Einlagenmanagement, Treasury Services und verschiedenen Nebenbankenfunktionen.

Darüber hinaus wächst die Nachfrage nach nahtlosen Omnichannel -Bankerfahrungen in Nordamerika. Dieses Wachstum wird von Kunden angetrieben, die einen konstanten und bequemen Zugang zu Finanzdienstleistungen auf verschiedenen Plattformen erwarten.

Mit Core Banking Software können Banken ihre Dienste über digitale und physische Kanäle hinweg integrieren und Kunden ein einheitliches Erlebnis bieten. Diese Fähigkeit ist entscheidend, um die Erwartungen der Kunden zu erfüllen und die Einführung fortschrittlicher Kernbankenlösungen voranzutreiben.

Der asiatisch-pazifische Raum ist im Prognosezeitraum von 2024 bis 2031 auf ein signifikantes Wachstum bei einer robusten CAGR von 12,85% bereit. Die schnelle Verbreitung von Smartphones und die verstärkte Internet-Penetration im asiatisch-pazifischen Raum hat zu einem Anstieg des Mobil- und Internetbanking geführt. Kunden erwarten zunehmend bequeme und effiziente Bankdienste über ihre digitalen Geräte.

Core Banking Software unterstützt diesen Trend durch Integration in mobile und Online -Banking -Plattformen, sodass Banken ein einheitliches und reaktionsschnelles Bankerlebnis bieten können. Der Anstieg des Mobil- und Internetbanking ist ein Schlüsselfaktor, der die Erweiterung der Kernbankensoftware in der Region vorantreibt.

Nach Angaben der GSM Association im Jahr 2023 wird China bis 2025 der erste Markt, der 1 Milliarde 5G-Verbindungen erreicht. Bis 2030 werden 5G-Verbindungen in China voraussichtlich auf 1,6 Milliarden Steigen steigen, was fast ein Drittel der globalen Gesamtsumme entspricht. Chinas 5G -Adoptionsrate wird voraussichtlich den weltweiten Durchschnitt von 54%erheblich übertreffen. Darüber hinaus wird China bis 2030 voraussichtlich 300 Millionen neue Smartphone -Verbindungen hinzufügen, wodurch sich insgesamt 1,73 Milliarden gestellt werden.

Die zunehmende Komplexität und Vielzahl von Finanzprodukten, die im asiatisch-pazifischen Raum angeboten werden, sind außerdem den Bedarf an hoch entwickelten Kernbankenlösungen. Banken erweitern ihre Produktportfolios auf eine Reihe von Angeboten wie Vermögensverwaltung, Versicherung und Investmentdienstleistungen.

Core Banking Software unterstützt diese Diversifizierung, indem sie die erforderliche Infrastruktur zur effektiven Verwaltung komplexer Finanzprodukte und -dienstleistungen in der Region bereitstellt.

Wettbewerbslandschaft

Der Global Core Banking Software -Marktbericht bietet wertvolle Erkenntnisse mit Schwerpunkt auf dem fragmentierten Charakter der Branche. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Strategische Initiativen, einschließlich Investitionen in FuE -Aktivitäten, die Einrichtung neuer Fertigungseinrichtungen und Optimierung der Lieferketten, könnten neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen auf dem Markt für Kernbankensoftware

Juni 2024 (Partnerschaft): Centenary Bank, eine der größten Banken Ugandas, hat sich mit Oracle FS zusammengetan, um eine umfassende Suite von Lösungen zu implementieren, einschließlich des Flaggschiffs FlexCube Core -Bankensystem. Diese neue Plattform wird ein breites Spektrum der Geschäftstätigkeit der Bank verbessern und alles von Kernbanken und Zahlungen bis hin zu digitalen Dienstleistungen für Einzelhandels- und Unternehmenskunden abdecken. Es wird auch Branch Operations, Origination, Leasing, Betrugserkennung und Vorschriften für die Regulierung unterstützen.

Mai 2024 (technologischer Fortschritt): Die Arabische Nationalbank (ANB) hat ihr langjähriges Kernbankensystem Infosys Finacle auf die neueste Version 11x verbessert und einen bedeutenden Meilenstein in ihrer Bankenentwicklung markiert. Das Upgrade umfasste eine nahtlose Migration von Millionen von Datensätzen und einen reibungslosen Übergang von Legacy -Systemen, die seit über 14 Jahren bestehen, was auf eine neue Ära der fortschrittlichen Bankenfähigkeiten bei ANB signalisiert.

Der Global Core Banking Software -Markt wurde wie unten segmentiert:

Durch Lösung

Einlagen

Kredite

Unternehmenskundenlösungen

Andere

Durch Dienst

Professioneller Service

Verwalteter Dienst

Durch Bereitstellung

Wolke

On-Premise

Nach Ende der Verwendung

Banken

Finanzinstitutionen

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

U.K.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR voraussichtlich im Prognosezeitraum für den Markt für Kernbankensoftware erfasst?

Wie groß ist die Core Banking Software -Branche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die Top -Hersteller von Bankensoftware?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment hält 2031 den maximalen Anteil am Markt für Kernbankensoftware?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.