Kohle zu flüssiger Marktgröße, Anteil, Wachstum und Industrieanalyse, nach Technologie (direkte Verflüssigung, indirekte Verflüssigung), nach Produkt (Diesel, Benzin, andere), nach Anwendung (Transportkraftstoff, Kochkraftstoff, andere) und regionale Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V. | Zuletzt aktualisiert : September 2025

Kohle zu Flüssigkeit (CTL) ist ein technologischer Prozess, der Kohle in flüssige Kohlenwasserstoffe wie synthetisches Rohöl, Diesel, Benzin und Strahlbrennstoff durch Methoden wie direkte Verflüssigung oder indirekte Verflüssigung umwandelt. Der Markt umfasst Kohlevergasung, Syngasproduktion, katalytische Synthese und Raffinerierungsprozesse.

Zu den Anwendungen gehören Transportstoffe wie Diesel, Benzin, Strahlbrennstoff, chemische Ausgangsmaterialien und alternative Energiequellen zur Reduzierung der Abhängigkeit von herkömmlichem Rohöl.

Kohle zum flüssigen MarktÜberblick

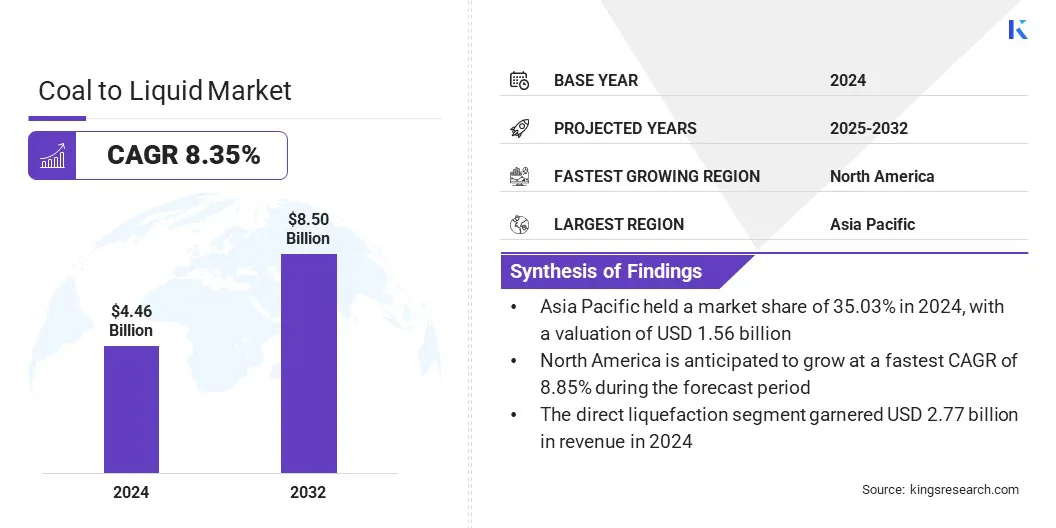

Der weltweite Markt für Kohle zu Liquid wurde im Jahr 2024 auf 4,46 Milliarden USD bewertet und wird voraussichtlich von 4,82 Milliarden USD im Jahr 2025 auf 8,50 Milliarden USD bis 2032 wachsen, was über den Prognosezeitraum einen CAGR von 8,35% aufwies.

Der Markt wird von steigenden Investitionen durch staatliche und wichtige Akteure in fortgeschrittener Kohle zu liquiden Technologien angetrieben, die die Produktionseffizienz verbessern und den Übergang zu saubereren synthetischen Brennstoffen unterstützen. Der Markt wächst aufgrund der steigenden Nachfrage nach Transport- und Industriestoffen, was die Ausweitung von CTL-Pflanzen und -infrastrukturen in kohlereichen Regionen fördert.

Schlüsselhighlights:

Die Kohle der flüssigen Industrie wurde im Jahr 2024 bei 4,46 Milliarden USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 8,35% wachsen.

Der asiatisch -pazifische Raum hielt 2024 einen Markt von 35,03% mit einer Bewertung von 1,56 Milliarden USD.

Das direkte Verflüssigungssegment erzielte 2024 einen Umsatz von 2,77 Milliarden USD.

Das Dieselsegment wird voraussichtlich bis 2032 3,55 Milliarden USD erreichen.

Das Segment für Kochbrennstoff wird im Prognosezeitraum die schnellste CAGR von 8,47% von 8,47% beobachten.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 8,85% wachsen.

Große Unternehmen, die in der Kohle zu flüssigem Markt tätig sind, sind China Shenhua, Qatarenergy LNG, Yankuang Energy Group Company Limited, Transgas Development Systems, Regius Synfuels Ltd, Pall Corporation, Luftprodukte und Chemikalien, Inc, Envidity Energy Inc, Siemens, Sasol Limited, Linc Energy Systems sowie Hungon Andrews Kurths Kurths Kurths Kurths Kurths Kurths.

Darüber hinaus erhöht die Einführung der unterirdischen Kohle-Vergasungstechnologie zur Umwandlung von In-situ-Kohle in Syngas für Kraftstoffe und chemische Ausgangsmaterialien die Verfügbarkeit des Inlands-Rohstocks. Dieser Ansatz wird CTL -Entwicklung und Stärkung der Energiesicherheit unterstützt, indem ein alternativer und effizienter Weg zur Produktion von Flüssigkeitenstoffbrennstoffen bereitgestellt wird.

Im Juni 2024 initiierte das indische Kohleministerium den ersten Piloten für unterirdische Kohle -Vergasung im Kasta Block von Jharkhand unter der Leitung von Eastern Coalfields Limited, um Syngas für Kraftstoffe und Chemikalien zu produzieren, die CTL -Entwicklung und die CTL -Entwicklung und die CTL -Entwicklung voranzutreiben und die CTL -Entwicklung voranzutreiben.Energiesicherheit.

Marktfahrer

Steigende Kohle zu liquiden Investitionen

Ein wichtiger Treiber in der Kohle auf flüssigem Markt ist die steigende Investition in große CTL-Projekte in großem Maßstab, um die Kraftstoffversorgung inländischer Kraft zu stärken und die Abhängigkeit von Rohölimporten zu verringern. Unternehmen setzen fortschrittliche Verflüssigungstechnologien ein, die in umweltfreundliche Wasserstoff integriert sind, um die Produktionskapazität zu steigern. Diese zunehmende groß angelegte Projekte verbessern die Energiesicherheit, stimulieren die regionalen Volkswirtschaften und beschleunigen die Einführung innovativer Lösungen für synthetische Brennstoffe.

Im Oktober 2024 startete China Energy Investment (CHN Energy) in Hami, Xinjiang, China, ein Projekt von 24,1 Milliarden USD. Es ist so konzipiert, dass es die Verflüssigtechnologie der zweiten Generation und die Integration der grünen Wasserstoff anwendet und 4 Millionen Tonnen jährliche Outputs zur Verbesserung der häuslichen Kraftstoffversorgung abzielt.

Marktherausforderung

Hochkapitalinvestitionen

Eine große Herausforderung in der Kohle zum liquiden Markt ist die hohe Kapitalinvestition, die für die Einrichtung und den Betrieb von CTL -Anlagen erforderlich ist. Die Technologie umfasst komplexe Prozesse wie Kohlevergasung, Verflüssigung und Raffination, die eine fortschrittliche Infrastruktur und erhebliche finanzielle Ressourcen erfordern.

Diese hohen Vorab- und Betriebskosten beschränken die Teilnahme an große Unternehmen und staatlich unterstützte Unternehmen und beschränken die breitere Einführung der Branche. Dies verlangsamt die Projektgenehmigungen und macht CTL weniger wettbewerbsfähig gegen Alternativen wie Erdgas, erneuerbare Energien und Biokraftstoffe.

Um diese Herausforderung anzugehen, verfolgen die Marktteilnehmer strategische Zusammenarbeit, Joint Ventures und staatliche Partnerschaften, um finanzielle Risiken auszutauschen und die Unterstützung der Finanzierung zu sichern. Wichtige Akteure übernehmen modulare Anlagendesigns und eine Phased -Projektentwicklung, um die Kosten für die Vorauszahlungen zu senken und die Skalierbarkeit von CTL -Projekten zu verbessern.

Darüber hinaus integrieren sie die Kohlenstoffabdeckung und die grünen Wasserstofftechnologien, um die Nachhaltigkeit zu verbessern, politische Anreize zu gewinnen und die finanzielle Lebensfähigkeit dieser Projekte zu verbessern.

Markttrend

Steigender Fokus auf die Produktion von saubereren synthetischen Kraftstoffen

Ein wesentlicher Trend in der Kohle zum flüssigen Markt ist der steigende Fokus auf die Erzeugung sauberer synthetischer Kraftstoffe, um die Ziele der Umwelt- und Energiesicherheit zu erreichen. Unternehmen nehmen fortgeschrittene Kohle für flüssige Technologien und Kohlevergasungsprozesse ein, um die Emissionen zu minimieren und die Kraftstoffqualität zu verbessern.

Die Betreiber integrieren Kohlekraft, Rauchgasbehandlung und CO2 -Erfassungslösungen, um eine nachhaltige Produktion zu gewährleisten. Dieser wachsende Fokus auf sauberere Brennstoffe treibt die Investitionen in Forschung und Entwicklung vor, Modernisierung von CTL-Anlagen und die Unterstützung des Übergangs zu flüssigen Brennstoffen mit geringer Aufnahme für Strom, Transport und industrielle Anwendungen.

Snapshot für Kohle zu Liquid Market Report

Segmentierung

Details

Nach Technologie

Direkte Verflüssigung, indirekte Verflüssigung

Nach Produkt

Diesel, Benzin, andere

Durch Anwendung

Transportkraftstoff, Kochbrennstoff, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Technologie (direkte Verflüssigung und indirekte Verflüssigung): Das direkte Verflüssigungssegment verdiente 2024 USD 2,77 Mrd. USD aufgrund seiner höheren Umwandlungseffizienz und der Fähigkeit, sauberere synthetische Brennstoffe zu produzieren.

Nach Produkt (Diesel, Benzin und andere): Das Dieselsegment hielt aufgrund der starken Nachfrage nach Transport- und Industrieanträgen 42,17% des Marktes im Jahr 2024.

Durch Anwendung (Transportkraftstoff, Kochbrennstoff und andere): Das Segment Transportation Fuel wird aufgrund der zunehmenden Einführung synthetischer Kraftstoffe im Straßen- und Schienenverkehr bis 2032 voraussichtlich 3,41 Mrd. USD erreichen.

Kohle zum flüssigen MarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Asia Pacific Coal zu Liquid lag im globalen Markt bei 35,03% mit einer Bewertung von 1,56 Milliarden USD. Diese Dominanz wird in erster Linie auf reichlich vorhandene Kohleversorgung und aktive Investitionen in die Anlagen für Kohle-, Verarbeitung und CTL -Anlagen angetrieben, die die CTL -Operationen der Region aufrechterhalten.

Darüber hinaus erweitern Energieproduzenten die Kohlevergasung und CTL -Projekte, um den Anbau des Inlands zu decken und die Abhängigkeit von importiertem Rohöl und flüssigen Brennstoffen zu verringern. Die Region verbessert die Energiestabilität, indem sie sich in saubereren Kohletechnologien diversifizieren und die Produktion von Flüssigtreibern vorantreibt.

Darüber hinaus optimieren die Betreiber in der Region die Kohleauslastung und skalieren Kohle -zu -Flüssigkeits -Projekte (CTL), um den nationalen Energiebedarf zu unterstützen. Investitionen von wichtigen Akteuren in die Verbesserung des Untergrundabbaus, der Kohleverarbeitungsanlagen und der CTL -Anlagenerweiterungen ermöglichen eine höhere Effizienz bei CTL -Prozessen und unterstützen die stetige Expansion des Marktes in der Region.

Im August 2025 gab Coal India Limited (CIL) bekanntEin Kohleversorgungsziel von 900 Millionen Tonnen für das Geschäftsjahr 26, der sich auf die Erreichung des Aufstiegs konzentriertLeistungSektorbedarf und Reduzierung von Importen. Das Unternehmen investiert in Infrastruktur, sauberere Technologien und Diversifizierung in Kohlevergasung und Kohle-zu-Liquid-Projekte (CTL), um die Energiesicherheit zu verbessern und eine nachhaltige Kohleauslastung zu fördern.

NordamerikaKohle zur flüssigen Industriewird im Prognosezeitraum mit einer robusten CAGR von 8,85% wachsen. Dieses Wachstum ist auf zunehmende staatliche Investitionen in die CTL -F & E und die Annahme fortschrittlicher Verflüssigungstechnologien in der gesamten Region zurückzuführen.

Die Expansion von Pilotprojekten und Werbeflächen im Handelskala erzeugt sauberere synthetische Kraftstoffe, die strenge Umweltvorschriften entsprechen. Die steigende Nachfrage nach Transport- und industriellen Brennstoffen fördert die Entwicklung und Ausdehnung von inländischen CTL -Anlagen und verringert das Abhängigkeit von importiertem Rohöl.

Darüber hinaus konzentriert sich die Region auf die Verringerung der Abhängigkeit von ImportsRohölund Verbesserung der Energiesicherheit durch inländische CTL -Produktion. Die regionalen Marktteilnehmer nutzen reichlich Kohlereserven und fortschrittliche Infrastruktur, um den Betrieb zu skalieren, die Kohlenutzung zu optimieren und eine stetige Versorgung synthetischer flüssiger Brennstoffe für die Unterstützung der Industrie- und Transportsektoren zu gewährleisten. Diese Faktoren treiben das Marktwachstum in der Region vor.

Regulatorische Rahmenbedingungen

In den USADie Environmental Protection Agency reguliert CTL -Projekte gemäß dem Gesetz über Clean Air Act und Clean Water Act und überwacht die Luftemissionen, Abwasserentladungen und das Kohlenstoffmanagement. Die EPA erzwingt Kraftstoffqualitätsstandards, Treibhausgasberichterstattung und meist die Einhaltung der Bewertungen der Umweltauswirkungen vor, um sicherzustellen, dass die CTL -Entwicklung mit nationalen Nachhaltigkeits- und Klimazielen übereinstimmt.

In ChinaDie National Energy Administration überwacht CTL -Projekte und konzentriert sich auf die strategische Energiesicherheit, die Nutzung der Kohlequellen und die Entwicklung sauberer Brennstoffe. Die NEA legt die Kapazitätsgenehmigungsstandards fest, überwacht die Emissionen und sorgt für die Einhaltung der nationalen Energieeffizienzziele. Es betont die Skalierung von CTL unter Kohle-zu-Chemie-Initiativen, während die Umweltschutzmaßnahmen erzwingen und Maßnahmen zur Kohlenstoffreduzierung integriert werden.

In IndienDas Kohleministerium reguliert die CTL -Aktivitäten, indem sie Richtlinien für die Zuteilung der Kohlequellen, die Projektgenehmigungen und die Einführung von Technologien fordern. Es überwacht die Integration in die Strategie der Energiesicherheit in Indien und gewährleistet die Einhaltung der Umweltfreigaben im Rahmen des Umweltministeriums. Das Ministerium fördert Pilot-CTL-Pflanzen, unterstützt öffentlich-private Investitionen und überwacht eine nachhaltige Kohleverwendung.

Wettbewerbslandschaft

Hauptakteure in der Kohle in der liquiden Industrie erweitern die Produktionskapazitäten aktiv und modernisieren bestehende Einrichtungen, um die betriebliche Effizienz von CTL -Anlagen zu verbessern.

Wichtige Akteure investieren in fortschrittliche Kohlevergasung und direkte Verflüssigungstechnologien, um sauberere synthetische Brennstoffe zu erzeugen und gleichzeitig die Umweltauswirkungen zu verringern. Darüber hinaus konzentrieren sich die Marktteilnehmer auf modulare Anlagendesigns und eine Phased -Projektausführung, um die Kapitalausgaben zu verwalten und die Skalierbarkeit von CTL -Betrieb zu verbessern.

Schlüsselunternehmen in Kohle zum flüssigen Markt:

Im Juni 2025Coal India Limited investierte über 124 Millionen USD in Talcher-Düngemittel, um Indiens erstes Harnstoff-basierte Harnstoffanlage auf Kohlevergasung voranzutreiben. Das Projekt zielt auf 1,3 Millionen Tonnen jährliche Harnstoffproduktion ab.

Häufig gestellte Fragen

Was ist die erwartete CAGR für die Kohle zum flüssigen Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha ist der Inbegriff von Energie mit über zwei Jahrzehnten Erfahrung in der Verwaltung von End-to-End-Beratungsaufträgen in den Bereichen Lebensmittel und Getränke, Konsumgüter, IKT-IIT und Luft- und Raumfahrt. Versha bringt nicht nur ihre Expertise auf den Tisch, sondern auch ihre Leidenschaft für die Auflösung von Markt -Feinheiten. Mit scharfem Denken und einem neugierigen Verstand navigiert sie fachmännisch durch Daten, um wertvolle Erkenntnisse aufzudecken. Versha ist nicht nur ein Datenexperte, sondern auch ein qualifizierter Führer. Sie nutzt ihren analytischen Scharfsinn und leitet Forschungsbemühungen mit Präzision und Klarheit und verwandelt die Herausforderungen in Chancen. Unabhängig davon, ob sie Trends analysiert, ihr Team betreut oder Kunden mit ihrem Witz einbezieht, nutzt Versha ihre umfangreiche Branchenerfahrung, um die Ergebnisse zu erzielen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Kohle zum flüssigen Markt

Kohle zum flüssigen Markt