Marktgröße, Anteil, Wachstum und Branchenanalyse für klinische Studiendienstleistungen, nach Dienstleistungstyp (Clinical Trial Management (CTM), regulatorische Dienstleistungen, Versorgung und Logistik klinischer Studien, Labordienstleistungen, dezentrale/virtuelle Studien, Patientenrekrutierung und -bindung), nach Phase, nach therapeutischem Bereich, nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Omkar R. | Zuletzt aktualisiert: Februar 2026

Schnappschuss des Marktberichts für klinische Studiendienste

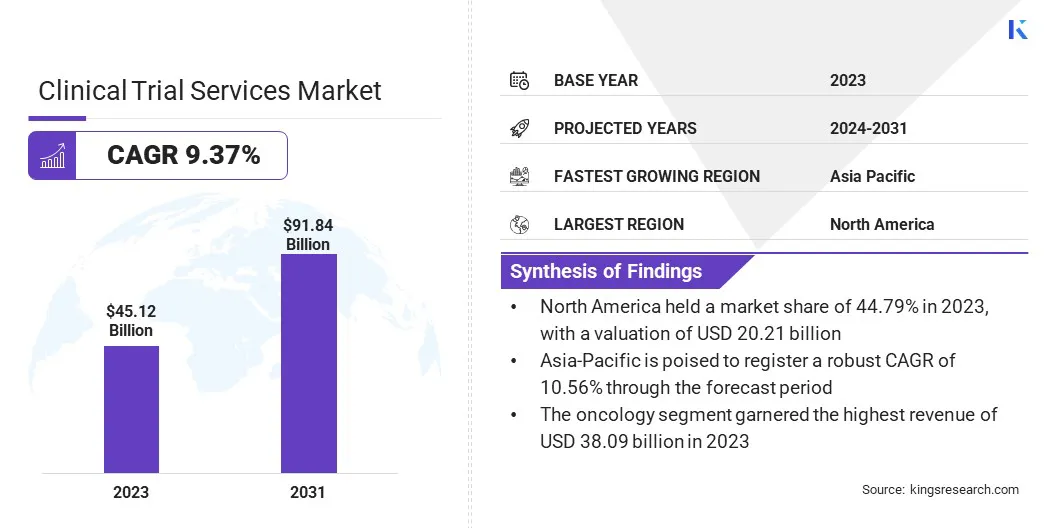

Die Größe des globalen Marktes für klinische Studiendienstleistungen wurde im Jahr 2023 auf 45,12 Milliarden US-Dollar geschätzt und wird voraussichtlich von 49,07 Milliarden US-Dollar im Jahr 2024 auf 91,84 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,37 % im Prognosezeitraum entspricht. Der Markt schreitet aufgrund wachsender Investitionen in personalisierte Medizin und des steigenden Bedarfs an weltweitem Zugang zu Studien voran.

Wichtigste Markt-Highlights:

Marktwert (2023): 45,12 Milliarden US-Dollar.

Prognostizierter Wert (2031): 91,84 Milliarden US-Dollar.

CAGR (2024 – 2031): 9,37 %.

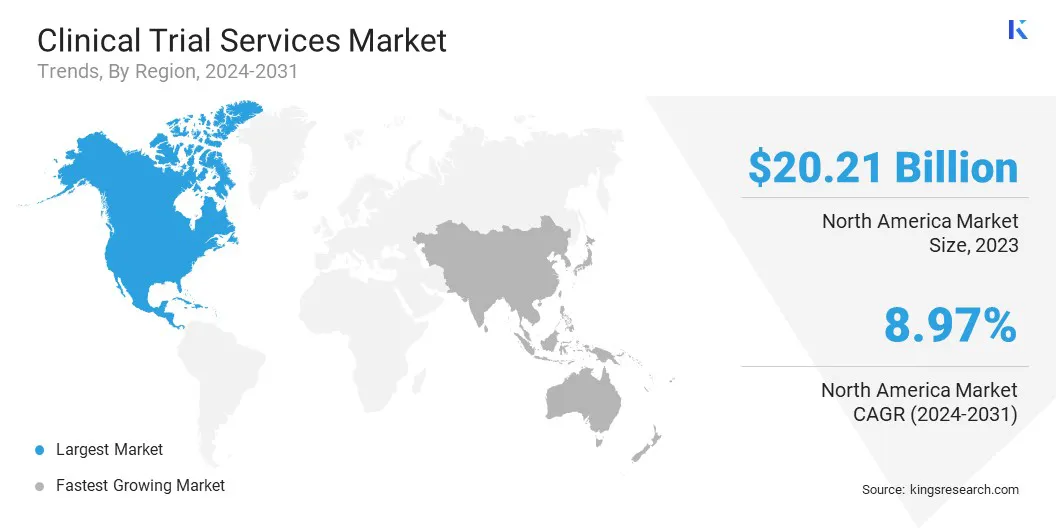

Größte Region: Der nordamerikanische Markt hatte im Jahr 2023 mit 44,79 % den größten Anteil und wurde mit 20,21 Milliarden US-Dollar bewertet.

Am schnellsten wachsende Region (2024–2031): Der asiatisch-pazifische Raum wird voraussichtlich ein erhebliches Wachstum verzeichnen und im Prognosezeitraum eine robuste CAGR von 10,56 % verzeichnen.

Das Segment Management klinischer Studien erzielte im Jahr 2023 mit 13,98 Milliarden US-Dollar den höchsten Umsatz.

Das Phase-III-Segment eroberte im Jahr 2023 mit 49,87 % den größten Marktanteil.

Es wird erwartet, dass das Segment Onkologie bis 2031 mit 38,09 Milliarden US-Dollar den höchsten Umsatz erzielen wird

Wichtige Unternehmen im Markt für Dienstleistungen für klinische Studien:

Marktübersicht für klinische Studiendienstleistungen:

Verbesserte Datenanalysen und Patientenrekrutierungsstrategien verbessern die Studienergebnisse und die Effizienz. Der Sektor profitiert außerdem von regulatorischen Änderungen, die die Genehmigungsprozesse rationalisieren. Da sich diese Dynamik weiterentwickelt, wird der Markt voraussichtlich ein erhebliches Wachstum verzeichnen, das durch kontinuierliche Innovation und eine verstärkte globale Zusammenarbeit unterstützt wird.

Der Markt für Dienstleistungen für klinische Studien verzeichnet ein erhebliches Wachstum, vor allem aufgrund der zunehmenden Zahl klinischer Studien weltweit. Es wird erwartet, dass dieser Anstieg die Marktexpansion ankurbeln wird, da Pharma- und Biotechunternehmen nach effizienten Lösungen für die Verwaltung komplexer Studien suchen.

Beispielsweise wurde im Februar 2023 in einem von der Weltgesundheitsorganisation (WHO) veröffentlichten Artikel hervorgehoben, dass die Vereinigten Staaten von 1999 bis 2022 mit 168.520 Studien an der Spitze der Studienregistrierungen standen, gefolgt von China mit 94.193 und Japan mit 63.499.

Fortschritte bei digitalen Technologien, einschließlich dezentraler Studienplattformen und integrierter Managementsysteme, verbessern die betriebliche Effizienz und die Patientenbeteiligung. Diese Innovationen rationalisieren Versuchsprozesse, verringern geografische Barrieren und beschleunigen die Forschungszeitpläne. Aufgrund der Komplexität biologischer Therapien verzeichnet der Markt weiterhin eine erhöhte Nachfrage nach speziellen Tests und zur Einhaltung gesetzlicher Vorschriften, was die Marktexpansion fördert.

Klinische Studiendienste umfassen eine Reihe spezialisierter Aktivitäten und Unterstützungsfunktionen, die die Planung, Durchführung und Verwaltung klinischer Studien erleichtern sollen. Diese Dienstleistungen umfassen Patientenrekrutierung, Standortmanagement, Datenerfassung, Einhaltung gesetzlicher Vorschriften und Überwachung, um die Integrität und Gültigkeit der Studienergebnisse sicherzustellen.

Anbieter von Dienstleistungen für klinische Studien bieten Fachwissen im Umgang mit der Komplexität klinischer Forschung, vom Entwurf von Protokollen und der Durchführung von Studien bis hin zur Analyse von Daten und der Berichterstattung über Ergebnisse. Ihre Rolle spielt eine entscheidende Rolle bei der Weiterentwicklung der medizinischen Forschung, indem sie die effiziente Entwicklung neuer Behandlungen und Therapien ermöglicht, die Einhaltung regulatorischer Standards sicherstellt und die Leistung und Ergebnisse von Studien optimiert.

Analystenbewertung

Die Einführung integrierter Technologieplattformen optimiert das Management klinischer Studien durch die Zentralisierung des Zugriffs auf wichtige Tools und Ressourcen, was das Marktwachstum voraussichtlich stärken wird. Diese Plattformen steigern die betriebliche Effizienz, verbessern das Benutzererlebnis und ermöglichen eine effektivere Überwachung der Testaktivitäten, wodurch eine bessere Entscheidungsfindung unterstützt und die Testzeitpläne beschleunigt werden.

Beispielsweise stellte IQVIA im Juni 2024 eine neue Technologieplattform namens One Home for Sites vor. Diese Plattform bietet eine Single-Sign-On-Funktion und ein zentrales Dashboard, sodass Benutzer alle wichtigen Systeme und Aufgaben im Zusammenhang mit den von ihnen durchgeführten klinischen Studien effizient verwalten können.

Durch die Einführung solch fortschrittlicher Technologien verbessern Unternehmen das Benutzererlebnis, vereinfachen Prozesse und positionieren sich als Innovationsführer, was in den kommenden Jahren voraussichtlich die Marktexpansion vorantreiben und die Entwicklung neuer Therapien beschleunigen wird.

Wachstumsfaktoren für den Markt für klinische Studiendienstleistungen

Die zunehmende Inzidenz chronischer Krankheiten wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen erhöht die Nachfrage nach klinischen Studien, da Pharmaunternehmen kontinuierlich nach der Entwicklung neuer Behandlungen und Therapien suchen.

Diese Erkrankungen, die maßgeblich zur weltweiten Morbidität und Mortalität beitragen, zwingen die Gesundheitsbranche dazu, ihre Forschungsanstrengungen zu intensivieren. Dies führt zu zunehmenden klinischen Studienaktivitäten, bei denen Unternehmen um Innovationen und die Bereitstellung effektiver Lösungen auf den Markt konkurrieren.

Im November 2022 berichtete Amgen über die Ergebnisse der Phase-2-Studie OCEAN(a)-DOSE zum Prüfpräparat Olpasiran (ehemals AMG 890) bei Erwachsenen. Diese Studie zeigte eine Reduzierung der durch Olpasiran gesenkten Lipoprotein(a)-Spiegel um über 95 % bei Patienten mit bestehender atherosklerotischer Herz-Kreislauf-Erkrankung (ASCVD).

Dieser anhaltende Forschungs- und Entwicklungsschub trägt erheblich zu diesen Initiativen bei und treibt das Wachstum des Marktes voran.

Eine große Herausforderung, die die Expansion des Marktes für klinische Studiendienstleistungen behindert, ist die Bewältigung der komplexen und unterschiedlichen regulatorischen Anforderungen in den verschiedenen Regionen, was zu Verzögerungen und höheren Kosten führen kann. Wichtige Akteure mildern diese Herausforderung, indem sie in robuste Lösungen zur Einhaltung gesetzlicher Vorschriften investieren und ihr Netzwerk globaler Regulierungsexperten erweitern.

Sie nutzen fortschrittliche Technologien undDatenanalyseum den Genehmigungsprozess zu rationalisieren und die Einhaltung verschiedener Vorschriften sicherzustellen. Darüber hinaus verbessern strategische Partnerschaften mit lokalen CROs und Regulierungsbehörden ihre Fähigkeit, regionale Komplexitäten effektiv zu bewältigen.

Markttrends für klinische Studiendienste

Der Trend zu dezentralen klinischen Studien, unterstützt durch Fortschritte bei digitalen Gesundheitstechnologien und Fernüberwachung, revolutioniert die Landschaft klinischer Studien.

Im September 2023 schloss ProofPilot, ein führender Innovator in der Automatisierung klinischer Studien, eine strategische Allianz mit Eli Lilly and Company, einem weltweit führenden Pharmaunternehmen. Durch diese Partnerschaft wurde Lillys zum Patent angemeldete Sensor-Cloud-Plattform Magnol.AI in das Technologieangebot von ProofPilot integriert. Magnol.AI stellte erweiterte Funktionen für die sichere und effiziente Verwaltung hochfrequenter Sensordaten bereit.

Dieser innovative Ansatz ermöglicht eine breitere Patientenbeteiligung, indem er die physische Anwesenheit der Patienten an den Prüfstandorten überflüssig macht, wodurch geografische Barrieren abgebaut und der Zugang für unterschiedliche Bevölkerungsgruppen erweitert wird.

Darüber hinaus rationalisieren dezentrale Studien den Forschungsprozess, indem sie die Datenerfassung und -überwachung in Echtzeit ermöglichen und so die Studienzeitpläne erheblich verkürzen. Diese Effizienzsteigerungen erhöhen die Einbindung und den Komfort der Patienten und tragen gleichzeitig zum Wachstum des Marktes für klinische Studiendienstleistungen bei.

Die rasante Expansion der biopharmazeutischen Industrie, vorangetrieben durch bedeutende Fortschritte bei Biologika und personalisierter Medizin, erhöht die Nachfrage nach Dienstleistungen für klinische Studien erheblich.

Im Mai 2023 kündigte die US-amerikanische FDA ihre Unterstützung für die Ausweitung des Einsatzes dezentraler klinischer Studien (DCTs) für Biologika, Medikamente und Geräte an.

Da Unternehmen innovative biologische Therapien entwickeln, besteht ein wachsender Bedarf an speziellen Tests, strenger Einhaltung gesetzlicher Vorschriften und umfassendem Datenmanagement. Diese Anforderungen werden immer komplexer, insbesondere mit der Zunahme personalisierter Behandlungen, die auf individuelle Patientenprofile zugeschnitten sind.

Diese Komplexität fördert das Wachstum des Marktes, da die Branche versucht, die Herausforderungen einer effizienten und sicheren Entwicklung und Markteinführung dieser hochmodernen Therapien zu meistern. Der Markt verzeichnet somit ein robustes Wachstum, unterstützt durch die kontinuierliche Weiterentwicklung der biopharmazeutischen Forschungs- und Entwicklungsaktivitäten.

Segmentierungsanalyse

Der globale Markt wurde nach Servicetyp, Phase, Therapiegebiet, Endbenutzer und Geografie segmentiert.

Nach Servicetyp

Basierend auf der Art der Dienstleistung wurde der Markt für Dienstleistungen für klinische Studien in Management von klinischen Studien, regulatorische Dienstleistungen, Bereitstellung und Logistik für klinische Studien, Labordienstleistungen, dezentrale/virtuelle Studien, Patientenrekrutierung und -bindung, Datenmanagement und statistische Analyse und andere kategorisiert. Das Segment Management klinischer Studien erzielte im Jahr 2023 mit 13,98 Milliarden US-Dollar den höchsten Umsatz.

Das Segment des Managements klinischer Studien ist weiter unterteilt in Planung und Design, Projektmanagement, Überwachung und Datenmanagement sowie Standortmanagement. Das Wachstum des Segments wird durch technologische Fortschritte vorangetrieben, wie etwa integrierte Studienmanagementsysteme und digitale Tools, die die Effizienz und Genauigkeit steigern.

Beispielsweise führte Biofourmis im September 2023 eine KI-gesteuerte Plattform ein, um die Arzneimittelentwicklung für Studiensponsoren und Forscher zu beschleunigen.

Darüber hinaus tragen die steigende Zahl klinischer Studien und der Bedarf an weltweitem Studienzugang zur Expansion des Segments bei. Wichtige Akteure investieren stark in innovative Lösungen zur Rationalisierung von Testprozessen, die das Wachstum des Segments unterstützen.

Nach Phase

Basierend auf der Phase wurde der Markt in Phase I, Phase II, Phase III und Phase IV eingeteilt. Das Phase-III-Segment erreichte im Jahr 2023 mit 49,87 % den größten Marktanteil bei Dienstleistungen für klinische Studien. Diese Phase ist entscheidend für die Bewertung der Wirksamkeit und Sicherheit einer neuen Behandlung im Vergleich zum etablierten Behandlungsstandard.

Ziel dieser Studien ist es, frühere Erkenntnisse zu validieren, indem die Sicherheit, Wirksamkeit und Nützlichkeit des Arzneimittels für die beabsichtigte Indikation nachgewiesen wird. Phase-III-Studien bewerten die Wirksamkeit des neuen Medikaments im Vergleich zu bestehenden Behandlungen oder bestätigen die Sicherheits- und Wirksamkeitsdaten aus Phase-I- und II-Studien.

Laut den Daten des National Clinical Trial (NCT) Registry laufen im November 2022 weltweit etwa 12.136 Phase-III-Studien in verschiedenen Indikationen.

Es wird erwartet, dass diese beträchtliche Anzahl aktiver Studien das Wachstum des Phase-III-Segments im Prognosezeitraum ankurbeln wird.

Nach Therapiegebiet

Basierend auf dem Therapiegebiet wurde der Markt in Onkologie, Kardiologie, Neurologie, Infektionskrankheiten, Immunologie, Atemwegserkrankungen, Dermatologie und andere kategorisiert. Es wird erwartet, dass das Segment Onkologie bis 2031 mit 38,09 Milliarden US-Dollar den höchsten Umsatz erzielen wird, was vor allem auf die zunehmende Prävalenz von Krebserkrankungen und die steigende Nachfrage nach innovativen Behandlungen zurückzuführen ist.

Nach Angaben der American Cancer Society verzeichneten die Vereinigten Staaten im Jahr 2023 1.958.310 neue Krebsfälle.

Der therapeutische Bereich Onkologie konzentrierte sich auf Studien zur Bewertung neuer Therapien, einschließlich gezielter Behandlungen, Immuntherapien und Kombinationstherapien. Fortschritte in der Genomforschung und der personalisierten Medizin treiben das Wachstum weiter voran, indem sie präzisere und effektivere Behandlungsansätze ermöglichen. Die steigende Zahl onkologischer Studien wird durch einen weltweiten Anstieg der Krebsfälle zusätzlich unterstützt, was den dringenden Bedarf an vielfältigen und robusten klinischen Studien verdeutlicht.

Im Juni 2022 startete AION Labs in Zusammenarbeit mit BioMed X seinen vierten globalen Aufruf zur Bewerbung, der sich auf die Vorhersage der Ergebnisse klinischer Studien bei Krebspatientenpopulationen konzentrierte. Ziel des neuen Start-ups war die Entwicklung einer KI-Plattform zur Verbesserung der Patientenauswahl für Phase-III-Studien durch die Identifizierung von Biomarkern aus vorhandenen einarmigen frühen Phase-I/II-Daten.

Es wird erwartet, dass die Einführung fortschrittlicher Plattformen das Wachstum des Segments durch die Optimierung der Patientenpopulationen für Phase-III-Studien unterstützen wird.

Regionale Analyse des Marktes für klinische Studiendienste

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der nordamerikanische Markt für klinische Studiendienstleistungen hatte im Jahr 2023 mit 44,79 % den größten Anteil und wurde mit 20,21 Milliarden US-Dollar bewertet. Die robuste Infrastruktur der Region unterstützt eine beträchtliche Anzahl klinischer Studien, angetrieben durch die steigende Nachfrage nach Arzneimittelentwicklung. Die Präsenz wichtiger Marktteilnehmer treibt dieses Wachstum zusätzlich voran. Darüber hinaus stimulieren strategische Kooperationen, Partnerschaften und Fusionen die regionale Marktexpansion.

Beispielsweise arbeiteten Pfizer, MorphoSys und Incyte im Juni 2022 an einer klinischen Studie zusammen, um die Kombination von Pfizers TTI-622, Monjuvi (Tafasitamab-cxix) und Lenalidomid bei der Behandlung von rezidivierten refraktären diffusen großzelligen B-Zell-Lymphomen (DLBCL) zu untersuchen.

Solche Initiativen unterstreichen das dynamische und kollaborative Umfeld des nordamerikanischen Marktes, stimulieren dessen Wachstum und fördern Innovationen.

Es wird erwartet, dass der asiatisch-pazifische Raum ein erhebliches Wachstum verzeichnen wird und im Prognosezeitraum eine robuste jährliche Wachstumsrate von 10,56 % verzeichnen wird. Dieses Wachstum ist größtenteils auf die wachsende Gesundheitsinfrastruktur und große, vielfältige Patientenpopulationen zurückzuführen.

Länder wie China und Indien stehen bei diesem Wachstum an der Spitze, da sie über einen beträchtlichen Patientenstamm und verbesserte regulatorische Rahmenbedingungen verfügen, die die Genehmigung von Studien vereinfachen und die Marktattraktivität erhöhen. Der regionale Markt profitiert von kostengünstigen Studienlösungen und strategischen Partnerschaften zwischen globalen Pharmaunternehmen und lokalen CROs.

Beispielsweise haben ObvioHealth und Oracle im Oktober 2022 zusammengearbeitet, um verschiedene Datensätze effizient in dezentrale klinische Studien im gesamten asiatisch-pazifischen Raum zu integrieren.

Diese Kooperationen nutzen regionales Fachwissen, ermöglichen ein effizientes Studienmanagement und tragen so zur regionalen Marktexpansion bei.

Wettbewerbslandschaft

Der globale Marktbericht für klinische Studiendienstleistungen wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen setzen wirkungsvolle strategische Initiativen um, wie z. B. den Ausbau von Dienstleistungen, Investitionen in Forschung und Entwicklung (F&E), die Einrichtung neuer Servicebereitstellungszentren und die Optimierung ihrer Servicebereitstellungsprozesse, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Wichtige Branchenentwicklungen

Juni 2024 (Produkteinführung):Labcorp, ein weltweit führender Anbieter innovativer Labordienstleistungen, hat Labcorp Global Trial Connect eingeführt. Diese Suite zentraler Laborlösungen zielte darauf ab, die Geschwindigkeit klinischer Studien zu erhöhen, die an Prüfstandorten durchgeführt werden.

Mai 2023 (Partnerschaft):Allucent hat sich mit THREAD, einem führenden Anbieter dezentraler klinischer Studien und eCOA-Technologien, zusammengetan, um Biotechnologieunternehmen bei der Entwicklung und Überwachung maßgeschneiderter Studien zu unterstützen. Diese Partnerschaft soll es Sponsoren ermöglichen, effektive digitale Strategien für Remote-Engagement und Datenerfassung zu entwickeln.

Der globale Markt für klinische Studiendienstleistungen ist wie folgt unterteilt:

Nach Servicetyp

Klinisches Studienmanagement (CTM)

Planung und Design

Projektmanagement

Überwachung und Datenmanagement

Site-Management

Regulierungsdienste

Regulatorische Einreichung

Beratung

Protokoll- und Sicherheitsberatung

Versorgung und Logistik für klinische Studien

Lieferkettenmanagement

Verpackung, Etikettierung und Vertrieb

Labordienstleistungen

Bioanalytische Tests

Biomarker-Dienstleistungen

Zentrale Labordienste

Dezentrale/virtuelle Versuche

Patientenrekrutierung und -bindung

Datenmanagement und statistische Analyse

Andere

Nach Phase

Phase I

Phase II

Phase III

Phase IV

Nach Therapiegebiet

Onkologie

Kardiologie

Neurologie

Infektionskrankheiten

Immunologie

Atemwege

Dermatologie

Andere

Vom Endbenutzer

Pharma- und Biotechnologieunternehmen

Unternehmen für medizinische Geräte

Auftragsforschungsorganisationen

Akademische und Forschungsinstitute

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Markt für klinische Studiendienstleistungen im Prognosezeitraum?

Wie groß ist die Branche der Dienstleistungen für klinische Studien im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Akteure auf dem Markt?

Welche Region ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für klinische Studiendienstleistungen?

Welches Segment wird im Jahr 2031 den maximalen Anteil am Markt für klinische Studiendienstleistungen halten?

Autor

Omkar ist ein versierter Forschungsanalyst mit Erfahrung in einer Vielzahl von Branchen, darunter unter anderem Pharma, Biotechnologie, Gesundheitswesen, Chemie und Materialien, Energie und Konsumgüter. Seine domänenübergreifende Expertise ermöglicht es ihm, komplexe Marktdynamiken zu analysieren, umsetzbare Erkenntnisse zu gewinnen und hochwertige Forschungsergebnisse bereitzustellen, die die strategische Entscheidungsfindung unterstützen.

Omkar beherrscht sowohl qualitative als auch quantitative Analysen und synthetisiert große Datensätze, um aufschlussreiche, Stakeholder-orientierte Berichte zu erstellen. Seine umfassenden Branchenkenntnisse ermöglichen es ihm, branchenübergreifende Synergien zu erkennen und so einen Mehrwert für seine Forschung zu schaffen. Außerhalb der Arbeit ist Omkar ein leidenschaftlicher Filmliebhaber. Seine Liebe zum Kino treibt seine Kreativität an und fördert seine Fähigkeit zum kritischen Denken – Fähigkeiten, die seine Forschungsfähigkeiten ergänzen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.