Chrom-Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Material (Ferrochrom, Chromchemikalien, Chrommetalle, andere), nach Anwendung (Metallurgie, Chemikalien, feuerfeste Materialien, andere) und regionale Analyse, 2024-2031

Seiten: 130 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Sharmishtha M. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Gewinnung, Produktion und den Vertrieb von Chrom und seinen Legierungen, die hauptsächlich in der Edelstahlherstellung, in der Chemie und in verschiedenen industriellen Anwendungen verwendet werden. Der Bericht enthält eine umfassende Bewertung der wichtigsten Wachstumsfaktoren, regionalen Trends und der Wettbewerbslandschaft, die den Markt prägt.

ChrommarktÜberblick

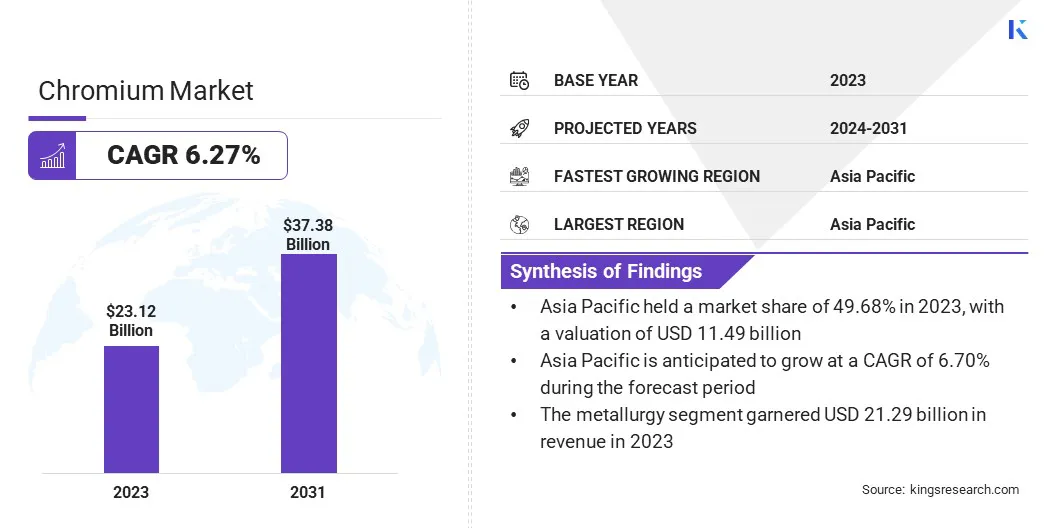

Die Größe des globalen Chrommarktes wurde im Jahr 2023 auf 23,12 Milliarden US-Dollar geschätzt, im Jahr 2024 soll er 24,42 Milliarden US-Dollar betragen und bis 2031 37,38 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 6,27 % von 2024 bis 2031 entspricht.

Die steigende industrielle Nachfrage nach Hochleistungsmaterialien in Sektoren wie Luft- und Raumfahrt, Militär und Fertigung kurbelt das Marktwachstum an. Die entscheidende Rolle von Chrom bei der Herstellung von Legierungen steigert die Nachfrage in diesen Branchen.

Zu den wichtigsten in der Chromindustrie tätigen Unternehmen gehören Glencore, Samancor Chrome, Tata Steel, TNC Kazchrome JSC, IMFA, CVK Madencilik, Al Tamman Ferro Alloys (FZC) LLC, Oman Chromite Company (S.A.O.G), CHROMPIK, Ferro Alloys Corporation Ltd. (FACOR), Arij Global Trading, Odisha Mining Corporation Ltd. (O M C LTD), Ferbasa, Outokumpu, Balasore Alloys Begrenzt und andere.

Der Markt erlebt einen deutlichen Wandel in Richtung Nachhaltigkeit, der durch ein zunehmendes Umweltbewusstsein und strengere Vorschriften unterstützt wird. Unternehmen führen nachhaltige Bergbaupraktiken ein, reduzieren die Auswirkungen auf die Umwelt, verbessern die Abfallbewirtschaftung, verbessern die Wassereffizienz und minimieren den CO2-Ausstoß.

Darüber hinaus trägt die zunehmende Bedeutung des Chromrecyclings dazu bei, Ressourcen zu schonen, den Energieverbrauch zu senken und Abfall zu reduzieren. Diese Bemühungen unterstützen Umweltziele und verbessern die langfristige Nachhaltigkeit der Chromversorgung.

Eine im Oktober 2023 von der Chulalongkorn-Universität, der Khon Kaen-Universität, der Naresuan-Universität und dem Synchrotron Light Research Institute durchgeführte Studie entwickelte ein umweltfreundliches Verfahren zum sequentiellen Waschen und Rückgewinnen von Metallen, insbesondere Kupfer (Cu) und Chrom (Cr), aus Industrieschlamm. Die Methode nutzt Biotenside und Chelatbildner, gefolgt von der MetallrückgewinnungMagnetit-Nanopartikel (Fe3O4), Förderung nachhaltiger Management- und Kreislaufwirtschaftspraktiken.

Wichtigste Highlights:

Die Größe der Chromindustrie belief sich im Jahr 2023 auf 23,12 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 6,27 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2023 einen Anteil von 49,68 % im Wert von 11,49 Milliarden US-Dollar.

Das Ferrochrom-Segment erwirtschaftete im Jahr 2023 einen Umsatz von 18,94 Milliarden US-Dollar.

Das Segment Metallurgie soll bis 2031 einen Wert von 34,40 Milliarden US-Dollar erreichen.

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,65 % wachsen.

Markttreiber

„Steigende industrielle Nachfrage nach Hochleistungsmaterialien“

Die wachsende industrielle Nachfrage nach Hochleistungsmaterialien, insbesondere in den Bereichen Luft- und Raumfahrt, Militär und Fertigung, treibt die Expansion des Chrommarktes voran. Chrom ist für die Herstellung langlebiger, hitzebeständiger Legierungen unerlässlich, die in kritischen Anwendungen wie Flugzeugtriebwerken, militärischer Ausrüstung und Hochleistungsmaschinen eingesetzt werden.

Während die Industrie Materialien weiterentwickelt, um strenge Leistungsanforderungen zu erfüllen, steigt die Nachfrage nach Chrom, was das Marktwachstum fördert und Innovationen und technologische Fortschritte unterstützt.

Im Oktober 2024 unterzeichnete die Oman Chromite Company eine Bergbaukonzession mit dem Ministerium für Energie und Mineralien zur Exploration von Chromit, Kupfer und anderen Mineralien im Norden Omans. Diese Vereinbarung zielt darauf ab, die Chromproduktion zu erweitern, um der wachsenden industriellen Nachfrage gerecht zu werden.

Marktherausforderung

„Geopolitische Instabilität“

Geopolitische Instabilität stellt eine erhebliche Herausforderung für den Fortschritt des Chrommarktes dar, da die Branche stark von einigen wenigen Schlüsselregionen abhängig ist.

Nach Angaben der Indian Ferro Alloy Producers' Association verfügen Südafrika, Kasachstan und Indien über beträchtliche Chromitreserven, während auch Russland und China erheblich zur globalen Versorgung beitragen. Handelsstreitigkeiten, politische Konflikte und Sanktionen können Lieferketten stören und zu Preisvolatilität und Marktunsicherheit führen.

Um dieser Herausforderung zu begegnen, diversifizieren Branchenakteure die Beschaffungsregionen, investieren in die Exploration neuer Reserven und fördern die internationale Zusammenarbeit, um die Abhängigkeit von bestimmten Gebieten zu verringern. Durch die Verbesserung der Transparenz der Lieferkette und der strategischen Reserven wird die Widerstandsfähigkeit gegenüber geopolitischen Risiken weiter gestärkt.

Markttrend

„Verstärkte Einführung der Robotik“

Der Chrommarkt erlebt einen wachsenden Trend zur Einführung von Robotern, insbesondere von KI-gestützten Systemen, um die betriebliche Effizienz und Sicherheit zu verbessern.

Diese Systeme automatisieren Routineaufgaben, optimieren Produktionsprozesse und reduzieren die Risiken, die mit der Exposition von Menschen in gefährlichen Umgebungen verbunden sind. Dieser Wandel verbessert die Sicherheit am Arbeitsplatz, steigert die Produktivität, minimiert Ausfallzeiten und Fehler und unterstützt fortschrittlichere, nachhaltigere Fertigungspraktiken.

Im Juni 2024 setzte Outokumpu seinen ersten ANYmal-Roboter „Jokkeri“ im Ferrochromwerk Tornio in Finnland ein und verdeutlichte damit den Trend zu einer energieeffizienteren und sichereren Produktion. Diese Robotertechnologie optimiert die Produktion, erhöht die Sicherheit und reduziert die Umweltbelastung, was den zunehmenden Fokus auf nachhaltige und kostengünstige Innovationen widerspiegelt.

Schnappschuss des Chrom-Marktberichts

Segmentierung

Einzelheiten

Nach Material

Ferrochrom, Chromchemikalien, Chrommetalle, andere

Auf Antrag

Metallurgie, Chemie, Feuerfestmaterial, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Material (Ferrochrom, Chromchemikalien, Chrommetalle und andere): Das Ferrochromsegment erwirtschaftete im Jahr 2023 aufgrund seiner entscheidenden Rolle bei der Edelstahlproduktion und der hohen Nachfrage nach Legierungen einen Umsatz von 18,94 Milliarden US-Dollar.

Nach Anwendung (Metallurgie,Chemikalien, Feuerfestmaterialien und andere): Das Metallurgiesegment hatte im Jahr 2023 einen notabke-Anteil von 92,09 %, was größtenteils auf seinen zunehmenden Einsatz bei der Herstellung von Edelstahl und Industrielegierungen zurückzuführen ist.

ChrommarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der Chrommarktanteil im asiatisch-pazifischen Raum lag im Jahr 2023 bei rund 49,68 % und wurde auf 11,49 Milliarden US-Dollar geschätzt. Die Dominanz wird durch die erhebliche Nachfrage aus Ländern wie China und Indien verstärkt. In Indien meldete das Bergbauministerium eine vorläufige Chromitproduktion von 3,14 Millionen Tonnen im Zeitraum 2023–24, was einem Anstieg von 3,1 % gegenüber dem Vorjahr entspricht.

Odisha leistete weiterhin den größten Beitrag zur Chromitproduktion des Landes, unterstützt von großen Produzenten wie Odisha Mining Corporation (OMC), Tata Steel Mining Ltd. und Indian Metals & Ferro Alloys Ltd. Die expandierenden Industriesektoren der Region, darunter Metallurgie und Fertigung, steigern den Chromverbrauch.

Darüber hinaus stärken umfangreiche Bergbau- und strategische Infrastrukturinvestitionen die Position des asiatisch-pazifischen Raums als führende Region in der Chromproduktion und im Chromverbrauch.

Die nordamerikanische Chromindustrie dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,65 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage aus Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und dem verarbeitenden Gewerbe angetrieben.

Der wachsende Fokus der Region auf Infrastrukturentwicklung und technologische Fortschritte fördert den Chromverbrauch, insbesondere bei Hochleistungslegierungen und -beschichtungen.

Darüber hinaus investiert Nordamerika erheblich in die Exploration und Produktion von Chrom, um die Abhängigkeit von Importen zu verringern. Diese Faktoren sowie die steigende Industrieproduktion machen Nordamerika zu einem Schlüsselmarkt für Chrom.

Regulatorische Rahmenbedingungen

In IndienDer Mines and Minerals (Development and Regulation) Act von 1957 regelt den Chromitabbau und stellt die Einhaltung gesetzlicher Vorschriften, die Mineralexploration, nachhaltige Praktiken und die Umweltaufsicht sicher.

In den USADer Clean Water Act (CWA) regelt die Einleitung von Schadstoffen in schiffbare Gewässer, einschließlich Chrom, durch das National Pollutant Discharge Elimination System (NPDES) der EPA.

In der EUDie REACH-Verordnung (Registration, Evaluation, Authorisation, and Restriction of Chemicals) regelt die Verwendung von Chromchemikalien und konzentriert sich auf die Risikobewertung und das Risikomanagement zum Schutz der menschlichen Gesundheit und der Umwelt.

Wettbewerbslandschaft

Unternehmen der Chromindustrie erweitern ihre Bergbaubetriebe, investieren in fortschrittliche Technologien und erhöhen die Automatisierung, um die Produktionseffizienz zu steigern. Sie erforschen neue Lagerstätten, um die langfristige Versorgung sicherzustellen und gleichzeitig die Auswirkungen auf die Umwelt durch nachhaltige Praktiken zu minimieren.

Darüber hinaus integrieren sie das Recycling und entwickeln kohlenstoffarme Produktionsmethoden, um den wachsenden Bedarf an Chrom in kritischen Industrien wie der Luft- und Raumfahrt, der Automobilindustrie und der Edelstahlherstellung zu decken.

Im Januar 2025 meldete Outokumpu einen Anstieg der Mineralreserven in seiner Chrommine Kemi in Finnland um 95 %, was die Lebensdauer der Mine erheblich verlängerte. Diese Entwicklung stärkt die strategische Position des Unternehmens, stellt eine stabile Versorgung für die Ferrochromproduktion sicher und unterstützt seine Nachhaltigkeitsbemühungen.

Im Dezember 20242019 startete ERG seine hochautomatisierte Chrommine Bolashak in Kasachstan mit einer geplanten Jahreskapazität von 7,5 Millionen Tonnen Erz. Ziel dieser Investition in Höhe von 2 Milliarden US-Dollar ist es, eine stetige Versorgung lokaler Ferrolegierungswerke mit Chromit sicherzustellen und so die Produktivität und Sicherheit zu steigern.

Im Juli 2024Tata Steel führte einen Versuch zur Nutzung von Biomasse bei der Ferrochromproduktion in seinem Ferrochromwerk in Athagarh, Odisha, durch. Diese Initiative ist Teil der Nachhaltigkeitsbemühungen des Unternehmens und zielt darauf ab, den CO2-Ausstoß zu reduzieren und sich an den globalen Trends zu umweltfreundlicheren Produktionspraktiken zu orientieren.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Chrommarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sharmishtha ist eine angehende Research-Analystin mit einem starken Engagement für Spitzenleistungen in ihrem Fachgebiet. Sie geht bei jedem Projekt akribisch vor und geht tief ins Detail, um umfassende und aufschlussreiche Ergebnisse zu gewährleisten. Mit Leidenschaft für kontinuierliches Lernen ist sie bestrebt, ihr Fachwissen zu erweitern und in der dynamischen Welt der Marktforschung an der Spitze zu bleiben. Neben der Arbeit liest Sharmishtha gerne Bücher, verbringt Zeit mit Freunden und Familie und engagiert sich für Aktivitäten, die das persönliche Wachstum fördern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.