Die Zelltherapie konzentriert sich auf die Nutzung lebender Zellen zur Behandlung eines breiten Spektrums medizinischer Erkrankungen durch die Reparatur, Regeneration oder den Ersatz beschädigter Gewebe und Organe. Zu den Hauptanwendungen der Zelltherapie gehören die Krebsbehandlung (z. B. CAR-T-Zelltherapien), die regenerative Medizin, neurologische Erkrankungen und die Behandlung von Autoimmunerkrankungen.

Zelltherapien werden zunehmend in den Bereichen Tissue Engineering, Wundheilung und Herz-Kreislauf-Erkrankungen erforscht und entwickelt.

Durchbrüche in der Stammzelltechnologie und der genetischen Veränderung beschleunigen Innovationen und machen Zelltherapien zu einem vielversprechenden und transformativen Behandlungsansatz in der personalisierten Medizin, mit dem Potenzial, wachsende Anforderungen und steigende medizinische Bedürfnisse zu erfüllen und die Patientenergebnisse in verschiedenen Therapiebereichen zu verbessern.

Markt für ZelltherapieÜberblick

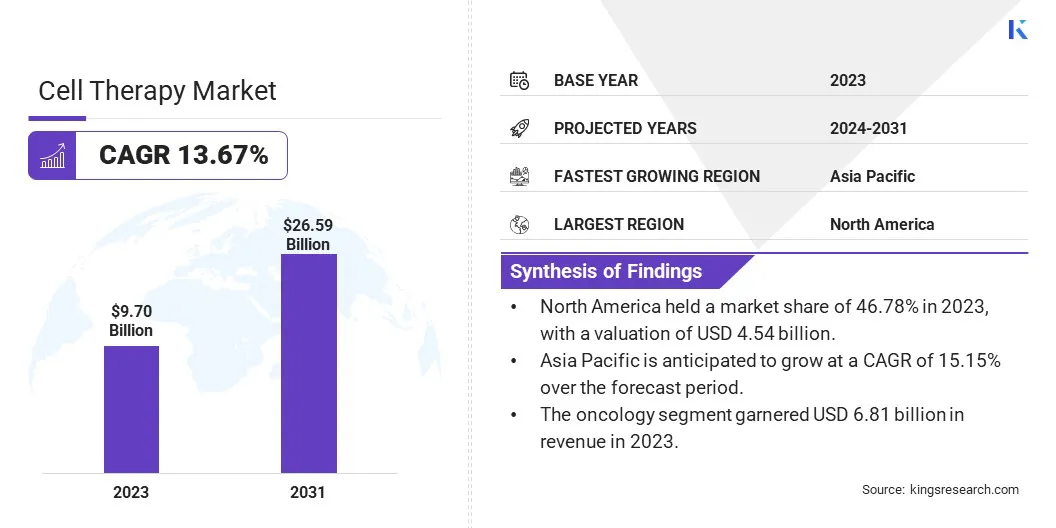

Die Größe des globalen Zelltherapiemarktes wurde im Jahr 2023 auf 9,70 Milliarden US-Dollar geschätzt, der Wert wird im Jahr 2024 auf 10,84 Milliarden US-Dollar geschätzt und bis 2031 auf 26,59 Milliarden US-Dollar ansteigen, was einem jährlichen Wachstum von 13,67 % von 2024 bis 2031 entspricht.Die Beschleunigung des Marktes ist auf bedeutende Innovationen in der Stammzelltechnologie und Genbearbeitung wie CRISPR-Cas9 zurückzuführen, die zu präziseren und wirksameren Behandlungen beitragen.

Diese Durchbrüche unterstützen die Entwicklung personalisierter Therapien, insbesondere inregenerative Medizin, Krebsbehandlung und Management von Autoimmunerkrankungen.

Wichtige Unternehmen, die auf dem globalen Zelltherapiemarkt tätig sind, sind Bristol-Myers Squibb Company, Gilead Sciences, Inc., Johnson & Johnson Services, Inc., Novartis AG, Sorrento Therapeutics, Inc., Sanofi, Amgen Inc., F. Hoffmann-La Roche Ltd, BioNTech SE., Charles River Laboratories., Adaptimmune., Takeda Pharmaceutical Company Limited., Mallinckrodt Company., JW Therapeutics (Shanghai) Co., Ltd., IOVANCE Biotherapeutics, Inc. und andere.

Die Erhöhung der Mittel für Forschung und strategische Kooperationen zwischen akademischen Einrichtungen, Biotech-Unternehmen und großen Akteuren im Gesundheitssektor beschleunigt das Tempo von Entdeckungen und klinischen Anwendungen. Diese Kooperationen fördern die Entwicklung effizienterer und besser skalierbarer Herstellungsprozesse, die für die weltweite Einführung von Zelltherapien von entscheidender Bedeutung sind.

Darüber hinaus ermöglichen Fortschritte im Tissue Engineering und in der regenerativen Medizin bessere Lösungen für die Reparatur und den Ersatz beschädigter Gewebe und bieten eine wirksame Methode zur Behandlung chronischer Erkrankungen und Verletzungen, die bisher schwer zu behandeln waren. Die steigende Nachfrage nach personalisierter Medizin stärkt das Marktwachstum weiter, da Patienten nach maßgeschneiderten Therapien für bessere Ergebnisse suchen.

Auch regulatorische Unterstützung und verbesserte Erstattungsrichtlinien tragen zur Marktexpansion bei und machen Zelltherapien für eine breitere Patientengruppe zugänglicher. Diese Faktoren zusammengenommen prägen eine vielversprechende Zukunft für den Markt.

Wichtigste Highlights:

Die globale Zelltherapie-Marktgröße belief sich im Jahr 2023 auf 9,70 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 13,67 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 46,78 % bei einer Bewertung von 4,54 Milliarden US-Dollar.

Das Onkologiesegment erwirtschaftete im Jahr 2023 einen Umsatz von 6,81 Milliarden US-Dollar.

Das T-Zellen-Segment wird bis 2031 voraussichtlich 13,78 Milliarden US-Dollar erreichen.

Das Segment der allogenen Therapien wird im Prognosezeitraum voraussichtlich eine atemberaubende jährliche Wachstumsrate von 14,62 % verzeichnen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,15 % wachsen.

Markttreiber

„Steigende Krebsfälle und Innovationen bei CAR-T“

Der Markt für Zelltherapie erlebt aufgrund der zunehmenden Belastung durch chronische Krankheiten wie Krebs, Autoimmunerkrankungen und genetische Erkrankungen ein enormes Wachstum, was zu einer starken Nachfrage nach neuen Behandlungslösungen führt. Auch CAR-T-Zelltherapien, Fortschritte bei Stammzellen und Gen-Editing-Technologien revolutionieren die personalisierte Medizin und bieten wirksame Therapien für unbehandelbare Erkrankungen.

Im Mai 2024 genehmigte die Food and Drug Administration (FDA) die erste T-Zelltherapie mit chimären Antigenrezeptoren (CAR) für Patienten mit rezidivierter oder refraktärer chronischer lymphatischer Leukämie (CLL).

Im Mai 2024 hat die FDA Lisocabtagene Maraleucel (Breyanzi) für erwachsene Patienten mit rezidiviertem oder refraktärem Mantelzelllymphom (MCL) zugelassen, die zuvor mindestens zwei systemische Therapielinien erhalten haben, darunter einen Bruton-Tyrosinkinase-Inhibitor (BTKi).

Darüber hinaus beschleunigen steigende Investitionen in das Gesundheitswesen, ein stärkerer Fokus auf Forschung und Entwicklung sowie unterstützende regulatorische Rahmenbedingungen das Marktwachstum.

Regierungen fördern Initiativen zur Unterstützung der regenerativen Medizin, während Gesundheitsdienstleister fortschrittliche Therapien einführen und so die Expansion des Marktes weltweit unterstützen und beschleunigen. Der wachsende Fokus auf regenerative Medizin und eine verbesserte Gesundheitsinfrastruktur treiben die Expansion des Marktes weiter voran.

Marktherausforderung

„Behandlungskosten und regulatorische Implikationen“

Die Branche steht vor großen Herausforderungen, darunter teure Behandlungskosten, die die Erschwinglichkeit und den Patientenzugang einschränken. Die Komplexität bei der Herstellung und Skalierbarkeit von Zelltherapien stellt betriebliche Hürden dar. Die behördlichen Genehmigungsprozesse sind nach wie vor zeitaufwändig und kostspielig und können den Markteintritt verzögern.

Langfristige Sicherheits- und Wirksamkeitsbedenken sowie das Potenzial für Nebenwirkungen führen zu Unsicherheiten sowohl bei Patienten als auch bei Gesundheitsdienstleistern. Das Fehlen standardisierter Protokolle und Praktiken in der Zelltherapie behindert auch deren weit verbreitete Einführung und führt zu Inkonsistenzen bei den Behandlungsergebnissen in den verschiedenen Regionen.

Markttrend

„Fortschritte bei CAR-T- und Stammzellbehandlungen“

Der Zelltherapiemarkt verzeichnet ein erhebliches Wachstum, angetrieben durch Fortschritte in der regenerativen Medizin und personalisierten Behandlungen. Zu den wichtigsten Trends gehören die zunehmende Einführung von CAR-T-Zelltherapien bei Krebs und der zunehmende Einsatz von Stammzelltherapien bei verschiedenen chronischen und genetisch bedingten Krankheiten. Der Markt profitiert auch von steigenden Gesundheitsinvestitionen und der staatlichen Förderung innovativer Therapien.

Im März 2024 schloss Capstan Therapeutics eine Serie-B-Finanzierungsrunde in Höhe von 175 Millionen US-Dollar ab, die von alten und neuen Investoren unterstützt wurde, darunter J&J, BMS, Bayer, Eli Lilly, Pfizer und Novartis. Sie alle standen Schlange, um Capstans führenden In-vivo-CAR-T-Kandidaten in frühe klinische Proof-of-Concept-Studien bei Autoimmunerkrankungen einzuführen.

Im September 2024 kündigte ArsenalBio eine Finanzierung in Höhe von 325 Millionen US-Dollar zur Förderung der klinischen Entwicklung programmierbarer Zelltherapieprogramme an.

Darüber hinaus beschleunigen Kooperationen zwischen Biotech-Unternehmen und Pharmaunternehmen Forschung und Entwicklung. Technologische Fortschritte in der Herstellung und verbesserte Ergebnisse klinischer Studien machen die Zelltherapie zugänglich. Es wird erwartet, dass der wachsende Fokus auf personalisierte Medizin und Präzisionstherapien die Marktexpansion weiter vorantreiben wird.

Nach Anwendung (Onkologie, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Autoimmunerkrankungen, andere): Das Segment Onkologie erzielte im Jahr 2023 einen Umsatz von 6,81 Milliarden US-Dollar aufgrund der zunehmenden Einführung zellbasierter Krebstherapien.

Nach Zelltyp (T-Zellen, Stammzellen, andere): T-Zellen hielten im Jahr 2023 48,56 % des Marktes, vor allem aufgrund ihrer Schlüsselrolle bei Krebsbehandlungen wie CAR-T-Therapien.

Nach Therapietyp (Allogene Therapien, autologe Therapien): Das Segment der autologen Therapien wird aufgrund ihres personalisierten Ansatzes und des geringeren Risikos einer Immunabstoßung bis 2031 voraussichtlich 13,38 Milliarden US-Dollar erreichen

Markt für ZelltherapieRegionale Analyse

Die regionale Analyse des Zelltherapiemarktes ergab, dass Nordamerika mit einem Anteil von 46,78 % im Jahr 2023 der größte Markt ist, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, starke Investitionen in Forschung und Entwicklung und einen robusten Regulierungsrahmen. Aufgrund großer Biotech-Unternehmen, umfangreicher klinischer Studien und hoher Gesundheitsausgaben sind die USA in dieser Region führend.

Die Dominanz Nordamerikas auf dem Markt beruht auf einer fortschrittlichen Gesundheitsinfrastruktur, erheblichen Investitionen in Forschung und Entwicklung und einem robusten Regulierungsrahmen. Die Präsenz großer Pharma- und Biotechnologieunternehmen sowie die starke staatliche Unterstützung für klinische Studien und Innovation stärken seine Führungsposition weiter.

Unterdessen verzeichnet der asiatisch-pazifische Raum ein schnelles Wachstum aufgrund steigender Gesundheitsausgaben, wachsender Patientenpopulationen und eines zunehmenden Bewusstseins für fortschrittliche Therapien. Darüber hinaus unterstützen günstige regulatorische Rahmenbedingungen in Ländern wie Japan und China sowie die Verbesserung der medizinischen Infrastruktur die Einführung von Zelltherapien in der Region.

Der Asien-Pazifik-Raum dürfte jedoch mit einer prognostizierten jährlichen Wachstumsrate von 15,15 % das stärkste Wachstum verzeichnen. Länder wie China, Indien und Japan investieren stark in die Gesundheitsinfrastruktur, Biotechnologie und Zelltherapieforschung. Ein gestiegenes Patientenbewusstsein, günstige staatliche Maßnahmen und eine zunehmende Häufigkeit chronischer Krankheiten begünstigen die Einführung zellbasierter Therapien in der Region.

Auch regulatorische Rahmenbedingungen spielen eine wichtige Rolle bei der Gestaltung des Marktes

In der Region Nordamerika reguliert das Center for Biologics Evaluation and Research (CBER) der FDA Zelltherapieprodukte und bestimmte Geräte im Zusammenhang mit Zell- und Gentherapie. Das Accelerated Approval Program der FDA ermöglicht eine frühere Zulassung von Arzneimitteln und Therapien zur Behandlung schwerwiegender Erkrankungen und zur Erfüllung ungedeckter medizinischer Bedürfnisse.

Im August 2024 genehmigte die Food and Drug Administration TECELRA von Adaptimmune, LLC, eine genetisch veränderte autologe T-Zell-Immuntherapie für Erwachsene mit inoperablem oder metastasiertem Synovialsarkom, die bereits eine Chemotherapie erhalten haben.

Die Europäische Arzneimittel-Agentur (EMA) überwacht Zelltherapien in der Europäischen Union (EU). Der Ausschuss für neuartige Therapien (CAT) der EMA ist für die Bewertung von Arzneimitteln für neuartige Therapien (ATMPs) verantwortlich, einschließlich Zelltherapien, Produkten aus Gewebezüchtung und Gentherapien.

Im August 2024 wurde der Antrag von Bristol Myers Squibb für die CAR-T-Zelltherapie Breyanzi bei rezidiviertem oder refraktärem follikulärem Lymphom von der EMA validiert.

In APAC ist Chinas National Medical Products Administration (NMPA) für die Entwicklung von Richtlinien zur Regulierung von Zelltherapien, einschließlich Stammzellen, verantwortlich. NMPA hat beschleunigte Zulassungswege für innovative Behandlungen eingeführt. Chinas NMPA konzentriert sich auf die Weiterentwicklung der Zelltherapie bei gleichzeitiger Gewährleistung von Sicherheit und Wirksamkeit.

In Japan ist die Pharmaceuticals and Medical Devices Agency (PMDA) für die Zulassung und Regulierung von Zelltherapien und Medikamenten zuständig. PMDA gewährleistet die Sicherheit, Wirksamkeit und Qualität von Zelltherapien, einschließlichStammzelleBehandlungen.

Die Weltgesundheitsorganisation (WHO) entwickelt und regelt internationale Standards, Richtlinien zur Regulierung von Zelltherapien und Rahmenbedingungen für die Therapie menschlicher Zellen. Die Behörde fordert eine weltweite Zusammenarbeit bei der Lösung ethischer Bedenken und der Unterstützung wissenschaftlicher Fortschritte.

Wettbewerbslandschaft:

Der globale Zelltherapiemarkt ist geprägt von etablierten Konzernen und aufstrebenden Organisationen. Zu den wichtigsten Marktteilnehmern gehören Bristol-Myers Squibb Company, Gilead Sciences, Inc., Johnson & Johnson Services, Inc., Novartis AG, Sorrento Therapeutics, Inc., Sanofi, Amgen Inc., F. Hoffmann-La Roche Ltd, BioNTech SE., Charles River Laboratories., Adaptimmune., Takeda Pharmaceutical Company Limited., Mallinckrodt Company., JW Therapeutics (Shanghai) Co., Ltd., IOVANCE Biotherapeutics, Inc. und andere.

Um in diesem sich schnell entwickelnden Zelltherapiemarkt einen Wettbewerbsvorteil zu erzielen, verfolgen diese Organisationen aggressiv eine Vielzahl strategischer Initiativen. Zu den wichtigsten Strategien gehören die Einführung neuer Produkte, Kooperationen und Allianzen, Unternehmenserweiterungen sowie Fusionen und Übernahmen.

Beispielsweise kündigte Century Therapeutics im April 2024 Pläne an, die klinische Entwicklung von CNTY-101, seiner auf CD19 abzielenden iNK-Zelltherapie, auf weitere Autoimmunindikationen auszuweiten. Unterstützt durch eine Privatplatzierung in Höhe von 60 Millionen US-Dollar erwarb Century außerdem Clade Therapeutics und erweiterte damit seine iPSC-Pipeline für Krebs- und Autoimmunerkrankungen.

Eine eingehende Untersuchung dieser Strategien offenbart mögliche Ertragsaussichten und Entwicklungstrends sowie Erkenntnisse darüber, wie Unternehmen mit technischen Hürden im Markt umgehen.

Liste der wichtigsten Unternehmen im Zelltherapie-Markt:

Im November 2024 erwarb F. Hoffmann-La Roche Ltd Poseida Therapeutics, Inc. für etwa 1,5 Milliarden US-Dollar. Diese Übernahme verschafft Roche eine stärkere Position im aufstrebenden Bereich der von Spendern stammenden Standardzelltherapien, indem sie eine Vielzahl potenziell erstklassiger Behandlungen in den Bereichen Onkologie, Immunologie und Neurologie ermöglicht.

Im November 2024 gab Kadimastem eine Fusion mit NLS Pharmaceutics bekannt. Diese Fusion vereint Kadimastems Zelltherapie-Expertise mit der Arzneimittelplattform von NLS Pharmaceutics und schafft so einen gemeinsamen Fokus auf die Weiterentwicklung von Behandlungen für neurodegenerative Erkrankungen und Diabetes durch innovative Therapien.

Im April 2024, Kincell Bio. gab eine strategische Produktions- und Prozessentwicklungspartnerschaft mit Imugene Limited bekannt, um die CGMP-konforme Zelltherapie-Produktionsanlage von Imugene in North Carolina zu erwerben. Die Zusammenarbeit würde es Imugene ermöglichen, sich auf seine Kernkompetenz in der Entwicklung innovativer Krebszelltherapien zu konzentrieren und außerdem die notwendige operative Skalierbarkeit und Fachkompetenz sicherzustellen, um das Wachstum von Imugene im Bereich der Zelltherapie zu unterstützen.

Im Februar 2024 gab AstraZeneca die Übernahme von Gracell Biotechnologies Inc. bekannt. Mit GC012F, einer neuen, im klinischen Stadium befindlichen FasTCAR-fähigen BCMA- und CD19-Dual-Targeting-Behandlung mit autologen chimären Antigenrezeptor-T-Zellen (CAR-T), erweiterte die Übernahme das Zelltherapie-Portfolio von AstraZeneca und verbesserte die Patientenergebnisse in der Onkologie und im Management von Autoimmunerkrankungen.

Im Februar 2024 BioNTech SE. und Autolus Therapeutics haben bei der CAR-T-Zelltherapie zusammengearbeitet, um die Pipeline voranzutreiben, die therapeutische Programme umfasst, die sich in verschiedenen Entwicklungsstadien befinden, und Programme in der Spätphase zu erweitern. BioNTech erklärte sich bereit, 200 Millionen US-Dollar in Autolus zu investieren. Durch die Nutzung gemeinsamer Ressourcen und Fachkenntnisse verbessert diese Zusammenarbeit die Fähigkeiten der Unternehmen bei der Entwicklung innovativer CAR-T-Therapien und geht auf ungedeckte Bedürfnisse des schnell wachsenden Marktes ein.

Im Januar 2024 gründete Pluri Inc. eine fortschrittliche globale Auftragsentwicklungs- und Fertigungsorganisation für Zelltherapien (CDMO), um den schnell wachsenden Markt zu unterstützen. Dieses neue CDMO wird die proprietäre Technologieplattform von Pluri nutzen, um End-to-End-Lösungen für die Entwicklung, Herstellung und Vermarktung von Zelltherapien bereitzustellen und Dienstleistungen wie Prozessentwicklung, klinische und kommerzielle Herstellung sowie Qualitätssicherung anzubieten.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Zelltherapiemarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten auf dem Zelltherapiemarkt wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.