Cargo Handling Equipment Market Size, Share, Growth & Industry Analysis, By Equipment Type (Cranes, Forklift Trucks, Rubber-tired Gantry Cranes, Loaders, Conveyor Systems, Automated Guided Vehicles, Other Equipment Types), By Propulsion Type, By Application, By End-user Industry, and Regional Analysis, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst eine breite Palette von Maschinen und Systemen, die in Ports, Terminals, Lagern und Logistikzentren verwendet werden, um Fracht effizient zu laden, zu entladen, zu bewegen und zu speichern.

Es umfasst Ausrüstung für Luft-, Sea- und Landgüterbetriebe, die den globalen Handel unterstützen, indem sie nahtlosen intermodalen Transportmittel ermöglichen, die Produktivität verbessern und die wachsende Nachfrage nach automatisierten und nachhaltigen Materialverhandlungslösungen erfüllen. Der Bericht enthält Einblicke in die Kerntreiber des Marktwachstums, die durch eine eingehende Bewertung von Branchentrends und Regulierungsrahmen unterstützt werden.

Markt für FrachthandhabungsgeräteÜberblick

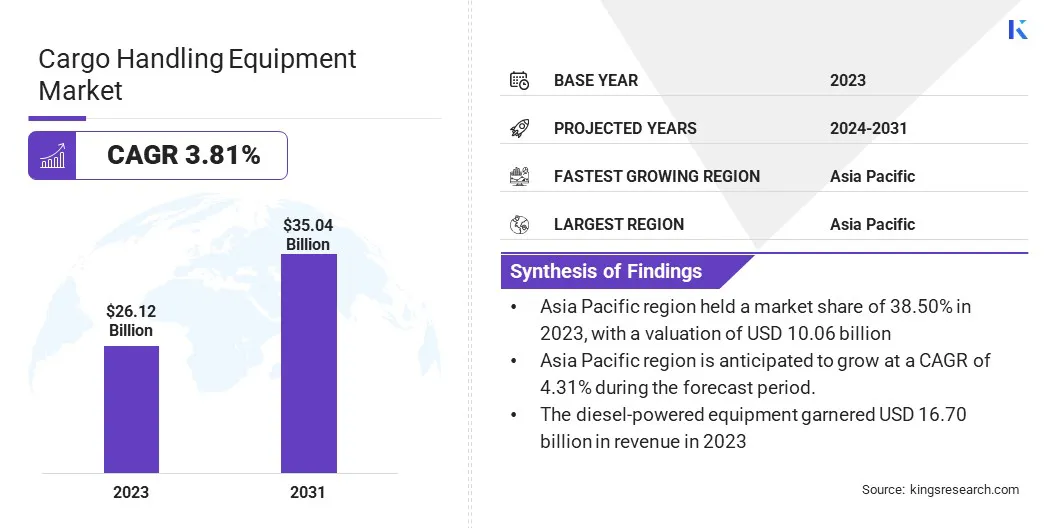

Die globale Marktgröße für Frachthandhabungsgeräte wurde im Jahr 2023 mit 26,12 Milliarden USD bewertet und wird voraussichtlich von 26,97 Mrd. USD im Jahr 2024 auf 35,04 Mrd. USD bis 2031 wachsen und im Prognosezeitraum eine CAGR von 3,81% aufwiesen.

Dieser Markt verzeichnet ein robustes Wachstum, das durch die schnelle Globalisierung des Handels, die Ausweitung des Seebärne -Transports und die weltweit zunehmende Investitionen in die Entwicklung von Hafeninfrastrukturen vorangetrieben wird. Die wachsende Notwendigkeit, die betriebliche Effizienz in Häfen, Lagern und intermodalen Terminals zu verbessern, drängt die Nachfrage nach fortschrittlichen, automatisierten Lösungslösungen für Fracht.

Technologische Fortschritte wie Automatisierung, IoT-Integration, GPS-Verfolgung und Echtzeitüberwachung verwandeln traditionelle Geräte in intelligente Systeme, die die Produktivität verbessern, Ausfallzeiten verringern und den Frachtfluss rationalisieren.

Major companies operating in the cargo handling equipment industry are Anhui Heli Co., Ltd., TOYOTA INDUSTRIES CORPORATION, KION GROUP AG, Hyster-Yale, Inc., Jungheinrich AG, Mitsubishi Group, Liebherr, Konecranes, Godrej Enterprises Group, Terex Corporation, Cargotec Corporation, CLARK, Hyster-Yale, Inc., The Manitowoc Company, Inc., und Taylor Machine Works, Inc.

Zusätzlich das WachstumE-CommerceSektor zusammen mit den steigenden Erwartungen der Verbraucher an eine schnellere Lieferung steigt die Nachfrage nach effizienter Logistik und Frachtbewegung. Unterstützende Regierungsinitiativen und öffentlich-private Partnerschaften zur Modernisierung der Transportinfrastruktur beschleunigen das Marktwachstum weiter.

Darüber hinaus fördert die steigende Präferenz für elektrische und hybride Geräte, die mit Nachhaltigkeitszielen und strengeren Emissionsvorschriften ausgerichtet sind, die Einführung umweltfreundlicher Handhabungsmaschinen.

Im Mai 2023 eröffnete die IAG-Fracht offiziell seine hochmoderne Frachthandhabung in New Premia in London Heathrow. Über 10.000 m². Die Einrichtung ist so konzipiert, dass sie mehr als das Doppelte des Volumens der Premium-Sendungen mit 20 Pausen- und Bauarbeitsstationen und 11 Rapid-Risse-Liefertüren für eine verbesserte Betriebseffizienz besitzt.

Schlüsselhighlights:

Die Größe der Frachthandhabungsausrüstung in der Industrie wurde im Jahr 2023 bei 26,12 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 3,81% wachsen.

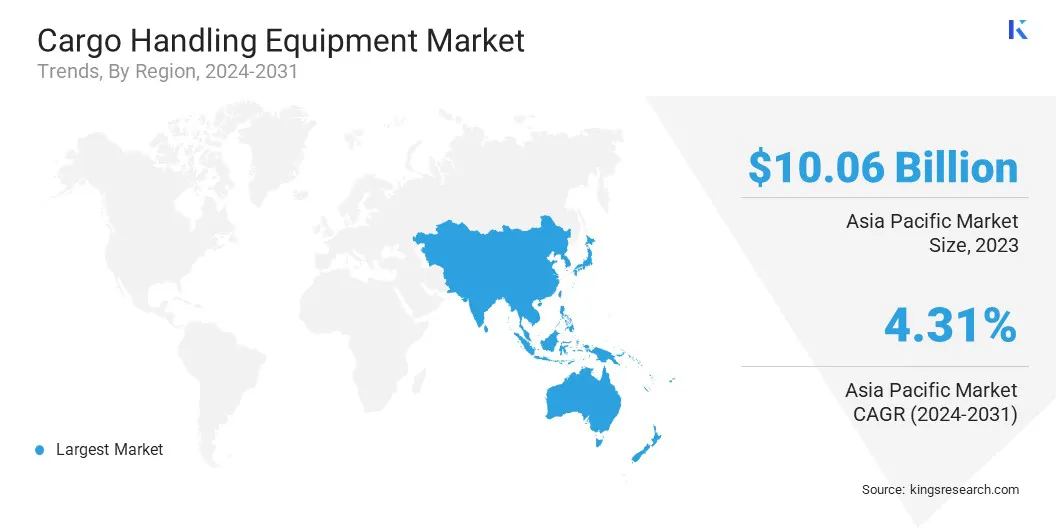

Der asiatisch -pazifische Raum hatte 2023 einen Marktanteil von 38,50% mit einer Bewertung von 10,06 Milliarden USD.

Das Kranessegment erzielte 2023 einen Umsatz von 9,37 Milliarden USD.

Das Diesel-Gerätesegment wird voraussichtlich bis 2031 in Höhe von 22,12 Milliarden USD erreichen.

Das Marine -Cargo -Handling -Segment wird voraussichtlich bis 2031 USD 14,02 Mrd. USD erreichen.

Das Segment von Ports & Terminals wird voraussichtlich bis 2031 in Höhe von 12,11 Mrd. USD erreichen.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 4,05% wachsen.

Marktfahrer

Erhöhte Investitionen in die Hafenentwicklung

Der Markt verzeichnet ein starkes Wachstum, was größtenteils von der stetigen Ausweitung des globalen Handels und den erheblichen Investitionen in die Entwicklung von Hafeninfrastrukturen zurückzuführen ist. Da die internationalen Handelsvolumina weiter steigen, werden die Häfen zunehmend unter Druck gesetzt, ihre Geschäftstätigkeit zu modernisieren und zu skalieren, um größere Schiffe und einen höheren Frachtdurchsatz aufzunehmen.

Dies hat zu weit verbreiteten Upgrades bestehender Einrichtungen und dem Bau neuer Terminals mit hochmodernen Frachthandhabungssystemen geführt. Regierungen und private Stakeholder investieren in die Erweiterung der Liegekapazität, die Automatisierung von Behälterhöfen und integrieren intermodale Logistikzentren, um den Frachtfluss zu rationalisieren.

Diese Infrastrukturverbesserungen verbessern die Betriebseffizienz und die Bedarf an einer breiten Palette fortschrittlicher Frachthandhabungsgeräte wie Kranen, Stapel, Straddle -Träger und automatisierten Führungsfahrzeugen (AGVs).

Im November 2024 kündigte die Maritime Administration (MARAD) des US -Verkehrsministeriums eine Investition von 580 Mio. USD zur Unterstützung von 31 Hafenverbesserungsprojekten in 15 Bundesstaaten und einem US -Territorium an.

Marktherausforderung

Hohe anfängliche Investitions- und Wartungskosten

Die größten Herausforderungen für den Markt für Frachthandhabungsgeräte sind die hohen anfänglichen Investitions- und Wartungskosten, die mit fortschrittlichen Geräten und Automatisierungstechnologien verbunden sind. Wenn sich Häfen und Logistikzentren zur Modernisierung bewegen, erfordert die Verlagerung auf automatisierte und elektrische Ladungshandhabungssysteme erhebliche Investitionsausgaben.

Diese finanzielle Barriere ist für kleine und mittelgroße Betreiber besonders schwierig und begrenzt die weit verbreitete Akzeptanz in Schwellenländern. Diese Herausforderungen können durch öffentlich-private Partnerschaften (PPPs) und Leasingmodelle angegangen werden, die dazu beitragen können, die finanzielle Belastung zu verteilen. Diese Ansätze können die Integration moderner Geräte beschleunigen und gleichzeitig den finanziellen Druck auf die Betreiber erleichtern.

Markttrend

Integration der künstlichen Intelligenz in den Frachthandhabungsvorgängen

Der Markt erfährt eine bedeutende Transformation, die durch die Integration von angezogen wirdkünstliche Intelligenz (KI)Logistik- und Portoperationen. KI-Technologien werden zunehmend verwendet, um die betriebliche Effizienz durch Vorhersagewartung, Überwachung von Echtzeitgeräten und intelligente Planung zu verbessern.

Durch die Analyse großer Datenmengen aus Frachtbewegungen können KI -Systeme potenzielle Geräteausfälle vorwegnehmen, die Maschinennutzung optimieren und ungeplante Ausfallzeiten verringern. Darüber hinaus verbessert die KI-betriebene Automatisierung den Frachtfluss, indem es dynamische Routenplanung und adaptive Ressourcenallokation ermöglicht, insbesondere in Hochverkehrsanschlussanschlüssen.

Diese Fortschritte verringern das menschliche Fehler und tragen zu einer schnelleren Abwicklungszeiten und einer besseren Nutzung der Infrastruktur bei, wodurch der KI zu einem kritischen Trend wird, der die Zukunft des globalen Umgangs mit Fracht umsteigt.

Im Juni 2024 kündigte Kalmar, ein Teil der Cargotec Corporation, die Einführung eines neuen elektrischen leeren Behälter -Handlers während des TOC Europe 2024 -Events in Rotterdam an. Es basiert auf der G-Generation-Plattform, der elektrische leere Behälterhandler teilt sein elektrisches Antriebssystem mit Kalmars elektrischem Reachstapler und schwerem elektrischem Gabelstapler.

By Equipment Type (Cranes, Forklift Trucks, Rubber-tired Gantry Cranes (RTGs), Loaders, and Conveyor Systems, Automated Guided Vehicles (AGVs), Stackers, Pallet Jacks, Aviation Dollies, Other Equipment Types): The cranes segment earned USD 9.37 billion in 2023 due to their widespread use in ports and terminals for lifting heavy containers and improving Betriebseffizienz.

Nach Antriebstyp (Dieselanbetriebene Geräte, elektrische Geräte, Hybridausrüstung): Die von Diesel betriebene Geräte, die im Jahr 2023 63,93% des Marktes hielt

Bei Anwendung (Marine -Frachthandhabung, Lagerhandhabung, Landladung und Luftfrachthandhabung): Das Segment Marine Cargo -Handhabung wird aufgrund des zunehmenden globalen Handelsvolumens und der Ausweitung der Hafeninfrastruktur bis 2031 bis 2031 in Höhe von 14,02 Milliarden USD erreicht.

Von Endbenutzerbranche (Ports & Terminals, Lagerhäuser und Vertriebszentren, Flughäfen und Schienenhöre): Das Segment von Häfen und Terminals wird bis 2031 aufgrund eines steigenden Containerverkehrs und der Investitionen in die Modernisierung von Hafenbehandlungssystemen voraussichtlich 12,11 Mrd. USD erreichen.

Markt für FrachthandhabungsgeräteRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Marktanteil von Cargo Device Asia Pacific Cargo -Ausrüstung lag im globalen Markt bei 38,50% mit einer Bewertung von 10,06 Milliarden USD. Diese dominierende Position wird hauptsächlich auf die wachsenden Handelsaktivitäten der Region zurückgeführt, insbesondere in China, Indien, Japan und Südostasien.

Das Vorhandensein von großen globalen Schifffahrtszentren wie den Häfen von Shanghai, Singapur und Busan unterstreicht die strategische Bedeutung der Region für die globale Logistik. Darüber hinaus haben anhaltende Infrastrukturinvestitionen in Verbindung mit staatlich geführten Initiativen zur Modernisierung von Häfen und zur Erweiterung intermodaler Transportnetzwerke die Nachfrage nach fortschrittlichen Lösungslösungen für Ladung angeheizt.

Die wachsende industrielle Leistung der Region und die zunehmende E-Commerce-Penetration haben auch die Warenbewegung beschleunigt und die Notwendigkeit effizienter und automatisierter Handhabungsgeräte über die maritimen und Binnenlogistikketten hinweg verstärkt.

Im Oktober 2024 veröffentlichte die Konferenz für Handel und Entwicklung der Vereinten Nationen (UNCTAD) ihren Überblick über den maritimen Transport 2024, der erhebliche Veränderungen der globalen Schiffbaudynamik hervorhebt. In dem Bericht wurde festgestellt, dass im Jahr 2023 China, Japan und die Republik Korea zusammen 95% der globalen Schiffsproduktion ausmachten, wobei China zum ersten Mal die 50% -Marke übertraf. Diese Konzentration der Schiffbauaktivität, insbesondere in Asien

Nordamerika ist bereit, im Prognosezeitraum mit einem CAGR von 4,05% mit einem signifikanten Wachstum von 4,05% zu wachsen. Dieses Wachstum wird durch robuste Investitionen in die Verbesserung der Aufrüstung der alternden Hafeninfrastruktur und der steigenden Einführung von Automatisierungs- und Elektrifizierungstechnologien in den Frachtterminals angeheizt.

Die Vereinigten Staaten investieren stark in die Verbesserung der Widerstandsfähigkeit der Lieferkette, insbesondere in die Hafeneffizienz und die Frachtbewegung. Diese Bemühungen zielen darauf ab, Logistik -Engpässe zu beheben und die Handelsströme zu rationalisieren. Darüber hinaus sind die starken regulatorischen Rahmenbedingungen der Region, die die Verschiebung der Lösungen mit geringer Aufnahme und Elektrofracht fördern, das Marktwachstum Nordamerika weiter voranzutreiben.

Regulatorische Rahmenbedingungen

In den Vereinigten StaatenDas regulatorische Rahmen für die Frachthandhabungsgeräte unterliegt hauptsächlich der Environmental Protection Agency (EPA) und der Occupational Safety and Health Administration (OSHA). Die Emissionsstandards der EPA der EPA erfordern strenge Grenzwerte für Stickoxide und Partikel für Nichtstraßen-Dieselmotoren, darunter viele Arten von Frachthandhabungsgeräten, die an Häfen und Klemmen verwendet werden. Diese Vorschriften treiben die Einführung von saubereren und effizienteren Motoren vor.

In EuropaDie Europäische Union (EU) erzwingt die Emissionsstandards der Stufe V für mobile Maschinen (Nonroa-Maschinen) (NRMM), um die Motoremissionen in Frachthandhabungsgeräten zu verringern. Die Maschinenrichtlinie reguliert auch das Design und die Sicherheit solcher Geräte.

Wettbewerbslandschaft

Der Markt für Frachthandhabungsgeräte zeichnet sich durch wichtige Akteure aus, die sich auf strategische Initiativen konzentrieren, um ihre Marktpräsenz zu stärken und ihren globalen Fußabdruck zu erweitern. Eine wichtige Strategie umfasst kontinuierliche Investitionen in Forschung und Entwicklung zur Einführung technologisch fortschrittlicher, automatisierter und energieeffizienter Geräte, die sich den sich entwickelnden Betriebsbedürfnissen und Umweltstandards erfüllen.

Unternehmen verfolgen auch strategische Zusammenarbeit, Partnerschaften und Joint Ventures mit Hafenbehörden, Logistikunternehmen und Technologieanbietern, um Produktangebote zu verbessern und neue Märkte zu betreten. Darüber hinaus werden Fusionen und Akquisitionen häufig eingesetzt, um Zugang zu komplementären Technologien zu erhalten und den Marktanteil zu erhöhen. Wichtige Akteure verfolgen auch vertikale Integrationsstrategien, um die Herstellungs- und Verteilungsprozesse zu optimieren und eine bessere Kontrolle über die Wertschöpfungskette zu gewährleisten.

Im Mai 2024 starteten Yusen-Terminals am Containerterminal im Hafen von Los Angeles den weltweit ersten Wasserstoff-Kran mit gummiartiger, gummibereifter Gummi (RTG). Der H2-Ze RTG TranStainer Crane wird von Paceco Corp. in Zusammenarbeit mit Mitsui E & S Co. Ltd. entwickelt.

Liste der wichtigsten Unternehmen im Markt für Frachthandhabungen:

Im Oktober 2024Exide Technologies hat die Batterie zur Handhabung des FoLition Materials auf den Markt gebracht, eine fortschrittliche Lithium -Eisen -Phosphat -Lösung, die die Leistung und Nachhaltigkeit in industriellen Anwendungen verbessern soll. Die Solition -Batterie für den Einsatz in Gabelstapler-, automatisierten geführten Fahrzeugen und Hafenausrüstung bietet eine verbesserte Zuverlässigkeit, Sicherheit und Gesamtbetriebskosten.

Im August 2023Konecranes sicherte sich eine Bestellung für acht voll elektrische Gummi-Gantry-Krane (RTG) für ein neues Containerterminal in Puerto Antioquia in Kolumbien. Die Kraniche wurden von Puerto Bahia Kolumbien de Uraba, deren Hauptaktionär die CMA CGM -Gruppe ist, zur Unterstützung ihres Engagements für die Dekarbonisierung von Hafenbetrieb geordnet. Die RTGs sind von Kabelrollen angetrieben, die mit dem lokalen Netz verbunden sind, und sind Teil der breiteren Bemühungen von Konecrecranes, die Umweltauswirkungen des Frachthandhabers durch nachhaltige und energieeffiziente Lösungen zu verringern.

Im Mai 2023Etihad Cargo, die Logistikabteilung von Etihad Airways, startete KI-betriebene Lösungen zur Verbesserung des Flugfrachtbetriebs und zur Optimierung der Frachtkapazität in seinem Netzwerk. Nach erfolgreichen Prüfungen über die Amplifi-, Cargo Eye- und Montage -Werkzeuge von SpeedCargo werden die Lösungen zunächst in Singapur eingesetzt, bevor sie global erweitert werden. Die Initiative zielt darauf ab, die betriebliche Effizienz zu steigern, die Frachtlasten zu maximieren und die Servicequalität zu erhöhen und einen erheblichen Fortschritt in der digitalen Transformationsstrategie von Etihad Cargo zu markieren.

In der Initiative werden Yusen-Terminals für Null-Emissions-Technologien untersucht, wobei Wasserstoffbrennstoffzellensysteme verwendet werden, die Strom mit nur Wasserdampf als Nebenprodukt erzeugen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Frachthandhabungsgeräte im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.