Größe, Anteil, Wachstum und Branchenanalyse des CO2-Kompensationsmarktes, nach Markttyp (Compliance-Markt, freiwilliger Markt), nach Projekttyp (Vermeidungs-/Reduktionsprojekte, Beseitigungsprojekte), nach Endverbrauchsbranche (Energie und Energie, Industrie, Luftfahrt und Transport, Gebäude) und regionale Analyse. 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V. | Zuletzt aktualisiert : October 2025

Unter CO2-Ausgleich versteht man die Reduzierung oder Beseitigung von Treibhausgasemissionen (THG), gemessen in Tonnen Kohlendioxidäquivalent (CO₂e), die zum Ausgleich der durch eine bestimmte Aktivität verursachten Emissionen verwendet werden. Diese Kompensationen tragen zum Emissionsausgleich bei, indem sie Projekte finanzieren oder umsetzen, die Treibhausgasemissionen vermeiden oder absorbieren, wie etwa erneuerbare Energien, Aufforstung und Methanabscheidung.

Markt für CO2-KompensationÜberblick

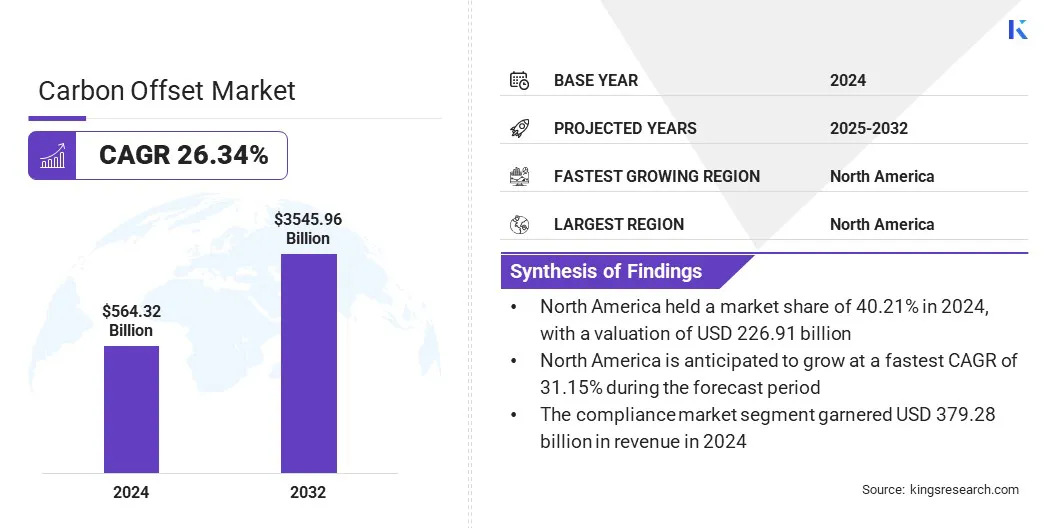

Laut Kings Research wurde die Größe des globalen CO2-Kompensationsmarktes im Jahr 2024 auf 564,32 Milliarden US-Dollar geschätzt und wird voraussichtlich von 689,99 Milliarden US-Dollar im Jahr 2025 auf 3.545,96 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 26,34 % im Prognosezeitraum entspricht.

Der Markt wird durch Klimavorschriften und CO2-Bepreisungsmechanismen angetrieben, die eine Emissionsreduzierung vorschreiben und die Teilnahme an Ausgleichsprogrammen fördern. Der Markt wächst weiter aufgrund der zunehmenden Einführung von Netto-Null-Verpflichtungen von Unternehmen, die die Nachfrage nach verifizierten CO2-Gutschriften beschleunigen.

Wichtige Markt-Highlights:

Die Größe der CO2-Kompensationsbranche wurde im Jahr 2024 auf 564,32 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 26,34 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 40,21 % bei einer Bewertung von 226,91 Milliarden US-Dollar.

Das Compliance-Marktsegment erwirtschaftete im Jahr 2024 einen Umsatz von 379,28 Milliarden US-Dollar.

Das Segment Vermeidungs-/Reduzierungsprojekte wird bis 2032 voraussichtlich 1.945,81 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Strom- und Energiesegment im Prognosezeitraum die schnellste CAGR von 37,67 % verzeichnen wird.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,93 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem CO2-Kompensationsmarkt tätig sind, gehören EcoAct, Carbon Trust, ClimatePartner GmbH, Terrapass, atmosfair gGmbH, Carbon Footprint Ltd, KARBON-X, South Pole, Green Mountain Energy Company, EKI Energy Services Ltd, Climetrek, ClimeCo LLC, Finite Carbon Corporation, natureOffice und CarbonBetter.

Von der Regierung unterstützte Rahmenwerke treiben den Markt voran, indem sie strukturierte Plattformen schaffen, die die industrielle Einführung emissionsneutraler Praktiken fördern. Diese Mechanismen fördern Investitionen in sauberere Abläufe, unterstützen die Einhaltung gesetzlicher Vorschriften und verbessern den Zugang zu Emissionsgutschriftsystemen, wodurch die Nachfrage gestärkt und die Einführung von CO2-Ausgleichszahlungen beschleunigt wird.

Im Oktober 2024 führte das Bureau of Energy Efficiency (BEE) einen CO2-Ausgleichsmechanismus ein, um Emissionsreduzierungen in Indien zu unterstützen. Dieser Mechanismus ermöglicht es Unternehmen, in Projekte zu investieren, die Emissionsgutschriften generieren, und hilft ihnen so, ihre Treibhausgasemissionen zu kompensieren und gesetzliche Compliance-Ziele zu erreichen.

Markttreiber

Staatliche Klimavorschriften und CO2-Preise

Ein wesentlicher Faktor, der das Wachstum des Marktes vorantreibt, ist die zunehmende Implementierung vonstaatliche Klimavorschriftenund CO2-Preismechanismen. Richtlinien wie Emissionsobergrenzen, CO2-Steuern und Compliance-Rahmenwerke ermutigen Unternehmen, sauberere Praktiken einzuführen und Restemissionen auszugleichen.

Dieser regulatorische Druck veranlasst die Industrie dazu, in CO2-Ausgleichsprojekte zu investieren, um eine kostengünstige Strategie zur Erfüllung gesetzlicher Verpflichtungen zu nutzen. Dieser wachsende Fokus auf transparente und messbare Klimaschutzmaßnahmen fördert Investitionen in zertifizierte Ausgleichsprojekte und beschleunigt das Marktwachstum.

Im Jahr 2024 hat die Europäische Union (EU) über ihr Emissionshandelssystem (ETS) den Preis für CO2-Zertifikate auf 70,07 USD pro Tonne festgelegt. Diese Preisgestaltung erhöhte den finanziellen Druck auf Industrien mit hohen Emissionen erheblich und ermutigte sie, sauberere Technologien einzuführen und in CO2-Ausgleichsprojekte zu investieren, um ihren Emissionsreduktionsverpflichtungen nachzukommen.

Marktherausforderung

Mangelnde Standardisierung und Qualitätskontrolle

Eine zentrale Herausforderung auf dem CO2-Kompensationsmarkt ist der Mangel an Standardisierung und Qualitätskontrolle in allen Rahmenwerken zur Kompensationsverifizierung. Zertifizierungsorganisationen und Register verwenden unterschiedliche Methoden, um Emissionsreduktionen zu messen, zu melden und zu validieren. Diese Inkonsistenz führt zu Abweichungen bei der Projektbewertung undKohlenstoffgutschriftAusgabe, wobei die Zuverlässigkeit und die Umweltauswirkungen bestimmter Offsets in Frage gestellt werden.

Um dieser Herausforderung zu begegnen, verbessern die Marktteilnehmer die Transparenz, übernehmen gemeinsame Standards und stärken die Verifizierungspraktiken. Projektentwickler richten ihre Offset-Berichtsprozesse an weltweit anerkannten Frameworks wie Verras VCS und dem Gold Standard aus, um Konsistenz und Glaubwürdigkeit zu gewährleisten.

Marktteilnehmer investieren verstärkt in Überwachungs- und Berichtstechnologien und arbeiten mit unabhängigen externen Prüfern zusammen, um die Rechenschaftspflicht zu verbessern und die Umweltintegrität von CO2-Ausgleichsprojekten sicherzustellen.

Markttrend

Größere Rolle freiwilliger Kohlenstoffmärkte (VCM)

Ein wichtiger Trend auf dem Markt ist die zunehmende Rolle freiwilliger Kohlenstoffmärkte (VCM) bei der Unterstützung von Klimastrategien von Unternehmen. Unternehmen wenden sich an VCM, um auf flexible und glaubwürdige Kompensationsoptionen zuzugreifen, die zu ihren Bemühungen zur Emissionsreduzierung passen.

Dieser Trend fördert die Entwicklung hochwertiger CO2-Projekte und sorgt für mehr Transparenz und Rechenschaftspflicht bei Kompensationstransaktionen. Der Ausbau von VCM ermöglicht es Unternehmen, ihre Nachhaltigkeitsziele effektiver zu erreichen und eine breitere Beteiligung in verschiedenen Sektoren zu erreichen.

Im August 2024 ging TotalEnergies eine Partnerschaft mit Anew Climate und Aurora Sustainable Lands ein, um 100 Millionen US-Dollar in Projekte zur verbesserten Waldbewirtschaftung (IFM) auf 300.000 Hektar in 10 US-Bundesstaaten zu investieren. Die Initiative konzentriert sich auf die Erhaltung von Kohlenstoffsenken, die Unterstützung der Artenvielfalt und die Generierung von Emissionsgutschriften im Einklang mit den Grundsätzen des US-amerikanischen Voluntary Carbon Market (VCM).

Nach Markttyp (Compliance-Markt und freiwilliger Markt): Das Compliance-Marktsegment erwirtschaftete im Jahr 2024 aufgrund strenger Emissionsvorschriften und der obligatorischen Teilnahme an CO2-Handelssystemen einen Umsatz von 379,28 Milliarden US-Dollar.

Nach Projekttyp (Vermeidungs-/Reduzierungsprojekte und Beseitigungsprojekte): Das Segment der Vermeidungs-/Reduzierungsprojekte hielt im Jahr 2024 66,45 % des Marktes, was auf niedrigere Kosten und eine schnellere Umsetzung im Vergleich zu Beseitigungslösungen zurückzuführen ist.

Nach Endverbrauchsindustrie (Energie und Energie, Industrie, Luftfahrt und Transport sowie Gebäude): Das Industriesegment wird aufgrund steigender Emissionsverbindlichkeiten und wachsender Investitionen in Dekarbonisierungsinitiativen bis 2032 voraussichtlich 1.280,79 Milliarden US-Dollar erreichen.

Markt für CO2-KompensationRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Anteil des nordamerikanischen CO2-Kompensationsmarktes lag im Jahr 2024 bei 40,21 %, mit einer Bewertung von 226,91 Milliarden US-Dollar. Diese Dominanz wird auf Großinvestitionen und eine leistungsstarke Projektabwicklung in der Region zurückgeführt.

Entwickler in Nordamerika sichern sich ausgedehnte Landflächen, um Aufforstungsprojekte umzusetzen, die eine nachhaltige Kohlenstoffbindung unterstützen. Diese Projekte stehen im Einklang mit der steigenden Nachfrage nach Emissionsgutschriften und ermöglichen es Unternehmen, ihre Emissionsreduktionsziele zu erreichen.

Darüber hinaus schreitet der Markt in dieser Region durch firmeneigene Technologien voran, darunter patentierte Datenmodelle und Kohlenstoffmodellierungstools, die die Erfassung des Waldinventars und die Genauigkeit von Sequestrierungsschätzungen verbessern.

Unternehmen in der Region bauen außerdem spezialisierte Teams in den Bereichen Regulierung, Landmanagement und Projektabwicklung aus, um den wachsenden Anforderungen an verifizierte Emissionsgutschriften gerecht zu werden, und tragen so zur regionalen Marktexpansion bei.

Im Februar 2025 sammelte Chestnut Carbon in einer Finanzierungsrunde der Serie B 160 Millionen US-Dollar, um Aufforstungsprojekte in den gesamten USA auszuweiten und die Bemühungen zur CO2-Entfernung zu intensivieren. Ziel des Unternehmens ist es, durch sein Sustainable Restoration Project 100 Millionen Tonnen Kohlenstoff zu binden und so nach dem Gold Standard zertifizierte CO2-Gutschriften zu generieren. Die Finanzierung unterstützt Landerwerb, Technologieentwicklung und Talenterweiterung und ermöglicht es dem Unternehmen, den wachsenden Anforderungen von Unternehmen gerecht zu werden, die sich für eine hochintegrierte CO2-Kompensation und Netto-Null-Ziele einsetzen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 24,93 % wachsen. Dieses Wachstum ist auf die zunehmende Integration von CO2-Ausgleichspraktiken in die Logistikabläufe in der gesamten Region zurückzuführen.

Die Akteure übernehmen Strategien zur vollständigen Emissionskompensation für den Seefrachttransport. Logistikdienstleister integrieren CO2-Ausgleichsmechanismen in ihre Kerndienstleistungen, was eine breitere Beteiligung von Kunden fördert, die einen emissionsneutralen Versand anstreben.

Im Januar 2024 startete NIPPON EXPRESS HOLDINGS einen globalen CO2-Ausgleichsdienst für alle Seefracht-LCL-Transporte (Less-than-Container-Load). Das Unternehmen plant, von Dritten zertifizierte Emissionszertifikate zu erwerben, beispielsweise solche im Rahmen des Verified Carbon Standard (VCS), um alle durch LCL-Lieferungen verursachten Treibhausgasemissionen auszugleichen, ohne dass den Kunden zusätzliche Kosten entstehen. Diese Initiative unterstützt die Klimaschutzziele des Unternehmens und demonstriert seinen Ansatz, den CO2-Ausgleich in seine Logistikdienstleistungen zu integrieren.

Regulatorische Rahmenbedingungen

In den USADas California Air Resources Board (CARB) überwacht den Markt im Rahmen des California Cap-and-Trade-Programms. Es regelt Offset-Protokolle, Projektberechtigung, Emissionsreduzierungen und Kreditvergabe. CARB stellt sicher, dass Ausgleichszahlungen zusätzlich, dauerhaft und überprüfbar sind, und setzt strenge Standards durch, um Betrug und Doppelzählungen in Handelssystemen zu verhindern.

Im Vereinigten KönigreichDie Emissions Trading Scheme Authority (britische ETS-Behörde) überwacht die Kompensationsnutzung gemäß den nationalen Richtlinien. Es überwacht Handelsregeln, Ausgleichsgrenzen und stellt die Einhaltung von Umweltintegritätsstandards sicher. Die Behörde bewertet Ausgleichsmechanismen und schränkt Kredite geringer Qualität ein.

In ChinaDas Ministerium für Ökologie und Umwelt (MEE) reguliert den nationalen Kohlenstoffsektor, einschließlich Ausgleichsmechanismen im Rahmen des Chinese Certified Emission Reduction (CCER)-Programms. MEE genehmigt Methoden, registriert Projekte und überwacht Emissionsreduzierungen, um Integrität und Übereinstimmung mit nationalen Klimazielen sicherzustellen.

Wettbewerbslandschaft

Große Akteure im CO2-Kompensationsmarkt bauen ihre Präsenz durch strategische Partnerschaften aus. Sie erweitern ihr Leistungsportfolio um Treibhausgasbilanzierung und ESG-Reporting mit maßgeschneiderten Lösungen für emissionsintensive Sektoren wie die Luftfahrt.

Diese Bemühungen erleichtern den Kunden den Zugang zu Nachhaltigkeitsdienstleistungen und rationalisieren die Handelsprozesse für Emissionszertifikate. Darüber hinaus bilden Unternehmen strategische Kooperationen, um den Kundenzugang zu erweitern, regionale Präsenz aufzubauen und gezielte CO2-Kompensationsdienste über etablierte lokale Partner anzubieten.

Im Jahr 2024 unterzeichnete EKI Energy Services Ltd. eine repräsentative Vereinbarung mit der in den USA ansässigen Aviation Resource Group International (ARGI), um den Handel mit Emissionszertifikaten und Nachhaltigkeitsdienstleistungen in Nordamerika auszuweiten. Die Vereinbarung unterstützt CO2-Ausgleichstransaktionen mit Schwerpunkt auf dem Luftfahrtsektor.

Im März 2025, Amazon hat über seine Sustainability Exchange einen CO2-Gutschriftsdienst eingeführt, um Unternehmen, die sich für Netto-Null-Emissionen engagieren, den Zugang zu hochwertigen und wissenschaftlich fundierten CO2-Gutschriften zu ermöglichen. Der Dienst unterstützt naturbasierte und technologische Dekarbonisierungsprojekte und verpflichtet die teilnehmenden Unternehmen zu einer strengen Emissionsberichterstattung und wissenschaftlich fundierten Reduktionszielen.

Im April 2024, South Pole und GenZero haben in Singapur das Asia Centre of Carbon Excellence (ACCE) gegründet, um die Entwicklung innovativer Kohlenstoffprojekte, die Politik und den Aufbau von Marktkapazitäten in ganz Asien voranzutreiben. Mit Unterstützung des Singapore Economic Development Board zielt das Zentrum darauf ab, die regionalen Dekarbonisierungsbemühungen zu beschleunigen und den Handel mit hochintegrierten Emissionsgutschriften gemäß Artikel 6 des Pariser Abkommens auszuweiten.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den CO2-Kompensationsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für CO2-Kompensation

Markt für CO2-Kompensation