Marktgröße, Anteil, Wachstum und Branche analysiert nach Komponenten (Produkt, Dienstleistungen), nach Anwendung (Landwirtschaft, Forstwirtschaft) und regionale Analyse, 2025-2032

Seiten: 150 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Versha V. | Zuletzt aktualisiert: July 2025

Die Kohlenstoffzucht beinhaltet die Umsetzung landwirtschaftlicher Praktiken, die die Kohlenstoffbindung in Boden und Vegetation verbessern. Zu diesen Praktiken gehören Deckung, reduzierte Bodenbearbeitung, Agroforstwirtschaft und ein verbessertes Weidenmanagement.

Der Markt umfasst eine Reihe von Stakeholdern wie Landwirten, Käufern von Kohlenstoffkrediten, Technologieanbietern und Überprüfungsagenturen. Es spielt eine wichtige Rolle bei Strategien zur Klimaeminderung in den Bereichen Landwirtschaft, Forstwirtschaft und Landnutzung.

CO2 -LandwirtschaftsmarktÜberblick

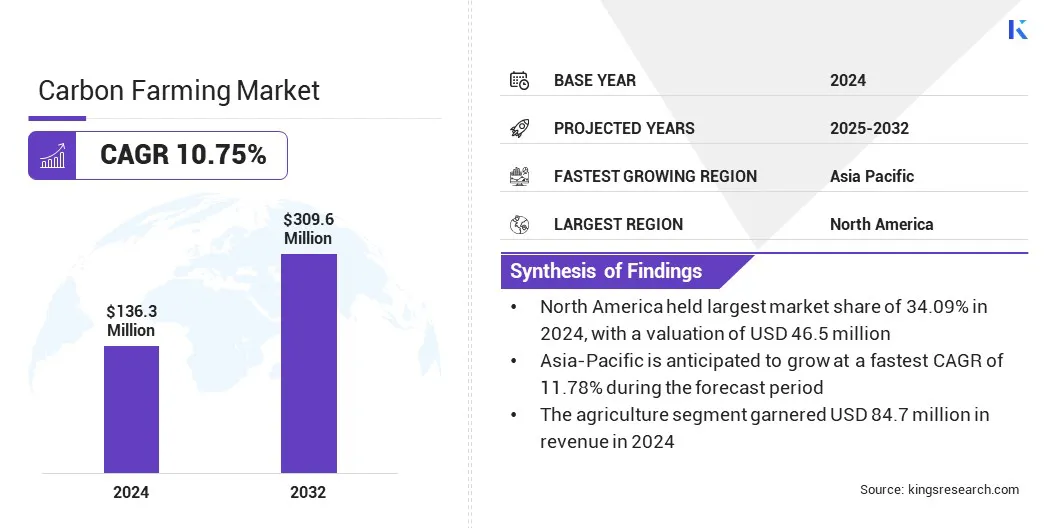

Die globale Größe des Carbon Ackering -Marktes wurde im Jahr 2024 mit 136,3 Mio. USD geschätzt und wird voraussichtlich von 150,6 Mio. USD im Jahr 2025 auf 309,6 Mio. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 10,75% aufwies.

Das Wachstum des Marktes wird durch die Erhöhung der globalen Bemühungen zur Verringerung der Treibhausgasemissionen durch nachhaltige Landbewirtschaftungspraktiken angeheizt, die die Kohlenstoffbindung in Boden und Vegetation verbessern. Darüber hinaus schafft das expandierende freiwillige Kohlenstoffkredit -Ökosystem neue Einnahmemöglichkeiten für Landwirte, die regenerative Praktiken einsetzen.

Schlüsselhighlights

Die Größe der Carbon Farming Industry wurde im Jahr 2024 mit 136,3 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 10,75% wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,09% im Wert von 46,5 Mio. USD.

Das Dienstleistungssegment erzielte 2024 einen Umsatz von 81,7 Mio. USD.

Das Agrarsegment wird voraussichtlich bis 2032 USD 190,6 Mio. USD erreichen.

Der asiatisch -pazifische Raum wird voraussichtlich bis zur Projektionszeit mit einem CAGR von 11,78% wachsen.

Große Unternehmen, die in der CO2 -Landwirtschaft tätig sindIndustriesind Indigo Ag, Inc., Ewigrow, Terramera Inc., Soil Capital Sprl, Agriwebb, Li-Cor, Inc., Sourcetrace, Agrocares, Spacenus GmbH, Kheti Buddy, Constablea, Boomitra, Cultyvate.

Regierungen und internationale Organisationen bieten finanzielle Anreize und regulatorische Unterstützung an, um die Teilnahme an Initiativen zur Kohlenstoffanbindung zu fördern. Dies beschleunigt die Akzeptanz in landwirtschaftlichen Regionen, Nachhaltigkeitsprogrammen für Unternehmen und Umweltverbotsprojekte, wodurch die Markterweiterung weltweit vorangetrieben wird.

Im Januar 2025 leitete Green Carbon in Kamphaeng Phet, Thailand, ein 6,56 Hektar großes Pilotprojekt ein und wandte alternative Benetzungs- und Trocknungstechniken (AWD) an, um die Methanemissionen aus dem Reisanbau zu verringern. Das Projekt ist Teil eines umfassenderen Plans zur Dekarbonisierung von 1,5 Millionen Hektar Reispaddies und zielt darauf ab, im Rahmen der Premium-T-Ver- und JCM-Programme in Thailand Kohlenstoffgutschriften zu generieren, wodurch die Landwirte pro Jahr eine geschätzte Rückgabe von 100 USD pro Hektar anbieten.

Marktfahrer

Erhöhte Unternehmensverpflichtungen für Netto-Null-Emissionen

Das Wachstum des Kohlenstoffbetriebsmarktes wird stark von der steigenden Anzahl von Unternehmen, die sich zu Netto-Null-Emissionszielen verpflichtet, als Reaktion auf die globalen Klimaziele und die Erwartungen der Anleger angetrieben. Unternehmen suchen aktiv nach nachdenfähigen, naturbasierten Lösungen zur Entfernung von Kohlenstoffentfernungen, um die verbleibenden Emissionen als regulatorische Prüfung auszuräumen und die Berichterstattung über Umwelt-, Sozial- und Governance-Anforderungen (ESG) zu verstärken.

Diese Nachfrage beschleunigt Investitionen in die Kohlenstoffzuchtprojekte, die messbare Umweltvorteile bieten und gleichzeitig eine nachhaltige Landmanagement unterstützen. Die Notwendigkeit glaubwürdiger Aussagen beschleunigt auch Innovationen bei der Überwachung, Berichterstattung und Überprüfungssysteme, um die Integrität der durch landwirtschaftlichen Praktiken erzeugten Kredite zu gewährleisten.

Da Unternehmensklimastrategien weiter ausgereift sind, wird die CO2 -Landwirtschaft zunehmend als strategisches Instrument für die Dekarbonisierung und die Wertschöpfung angesehen, wodurch die Markterweiterung erheblich beiträgt.

Im März 2025 produzierten BASF und Boortmalt die ersten verifizierten Impact -Einheiten (VIUS) Europas durchDas globale Carbon Farming -Programm der BASFauf irischen Gerstenfarmen. Die Initiative erzielte eine durchschnittliche Reduzierung von 2,3-t-Co₂e pro Hektar-Schneiden-Treibhausgasemissionen um fast 90% unter Verwendung von AI-angetriebenen Xarvio-Farm-Tools. SustainCert überprüfte die Ergebnisse unabhängig voneinander und setzte einen Benchmark für skalierbare, verifizierte landwirtschaftliche Kohlenstoffauswirkungen fest.

Marktherausforderung

Mangel an standardisierten Mess- und Verifizierungsprotokollen

Der Kohlenstoffzustandsmarkt steht aufgrund des Fehlens standardisierter Mess- und Verifizierungsprotokolle zur Bewertung der Kohlenstoffbindung von Boden vor einer erheblichen Herausforderung.

Die Variabilität der Methoden, Datenerfassungstechniken und regionalen Bodeneigenschaften führt zu Inkonsistenzen inKohlenstoffkreditQuantifizierung und wirft Bedenken hinsichtlich der Kreditintegrität von Käufern und Investoren auf. Diese Inkonsistenz behindert das Vertrauen in Carbon -Offset -Transaktionen und begrenzt die Skalierbarkeit von Initiativen zur Kohlenstoffanbindung, insbesondere in Regionen mit begrenzter technischer Infrastruktur.

Um diese Hindernisse zu überwinden, investieren die Marktteilnehmer in die Entwicklung harmonisierter Überwachungs-, Berichterstattungs- und Überprüfungsrahmen (MRV), die Satellitenbilder, digitale Bodenmodellierung und Fernerkundungstechnologien integrieren. Darüber hinaus verbessert die Zusammenarbeit mit Drittanbieter-Zertifizierungsstellen und die Einführung transparenter, von Wissenschaft unterstützter Protokolle die Glaubwürdigkeit und ermöglicht eine breitere Marktbeteiligung.

Markttrend

Expansion von freiwilligen Kohlenstoffkreditprogrammen

Die Expansion freiwilliger Kohlenstoffkreditprogramme fordert den Markt für die Kohlenstoffzucht erheblich aus, indem zugängliche und leistungsbasierte Anreize für nachhaltige Landnutzungspraktiken geschaffen werden.

Diese Programme ermöglichen es den Landwirten, Einnahmen aus Kohlenstoff-Sequestrierungsaktivitäten wie Deckung, reduzierter Bodenbearbeitung und Agroforstei zu generieren, ohne an die strengen regulatorischen Anforderungen der Compliance-Märkte gebunden zu sein.

Dieser Trend fördert eine breitere Beteiligung durch landwirtschaftliche Stakeholder und beschleunigt die Entwicklung einer robusten Überwachung, Berichterstattung und Überprüfungsinfrastruktur. Darüber hinaus vereinfacht der Zunahme digitaler Plattformen für den Kredit- und Validierung von Krediten den Zugriff auf den Landwirten und die Straffung des Kreditausgabeverfahrens.

Die wachsende Dynamik hinter klimatbewussten Investitionen und die weltweite Aufnahme freiwilliger Offsets besteht darin, diese Programme als zentrale Säule bei der Skalierung von CO2-Landwirtschaft zu positionieren und das langfristige Marktwachstum voranzutreiben.

Im April 2025 gaben Boomitra und die Social Carbon Foundation im Rahmen des Urvara -Projekts den ersten Carbon -Credits in den Boden von Indien heraus, was über 6.000 Kleinbauern zugute kommt. Das Projekt überprüft nach der Social Carbon-Methodik und verwendet die Überwachung der AI und satellitenbasierten und wird in 20 Jahren über 315.000 Credits generieren, wodurch skalierbare, inklusive CO2-Landwirtschaft unterstützt wird.

Snapshot des Kohlenstoffbetriebsmarktes

Segmentierung

Details

Durch Komponente

Produkt und Dienstleistungen

Durch Anwendung

Landwirtschaft und Forstwirtschaft

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Komponenten (Produkt und Dienstleistungen): Das Segment des Dienstes verdiente sich im Jahr 2024 in Höhe von 81,7 Mio. USD, da die Nachfrage nach Projektentwicklung, CO2 -Kreditüberprüfung und Beratungsunterstützung für die Umsetzung nachhaltiger landwirtschaftlicher Praktiken umgesetzt wird.

Durch Anwendung (Landwirtschaft und Forstwirtschaft): Das Landwirtschaftssegment hielt 2024 einen Anteil von 62,15%, was auf die Einführung regenerierender Praktiken und die steigende Nachfrage nach bodenbasierter Kohlenstoffsequestrierung zurückzuführen war.

CO2 -LandwirtschaftsmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Nordamerika Carbon Farming lag im Wert von 34,09% im Wert von 46,5 Mio. USD im Wert von 34,09%. Diese Dominanz wird durch das Vorhandensein von reifen freiwilligen Kohlenstoffmärkten, der starken politischen Unterstützung für die klimatisierende Landwirtschaft und der weit verbreiteten Einführung regenerativer Landwirtschaftspraktiken verstärkt. Die wachsende Beteiligung der Unternehmen an CO2 -Offset -Programmen und das Erhöhung des Bekanntheitsgrads der Landwirte für CO2 -Kreditvorteile treiben die regionale Marktausdehnung vor.

Fortschritte bei der digitalen Überwachungs- und Überprüfungstools verbessern die Kredittransparenz und das Vertrauen der Interessengruppen. Darüber hinaus beschleunigen die anhaltenden Investitionen in nachhaltiges Landmanagement und kollaborative Initiativen zwischen Regierungen, Agribusiness und Kohlenstoffregistern das Wachstum der Kohlenstoffzucht in ganz Nordamerika.

Die asiatisch-pazifische KohlenstoffzuchtIndustriewird im Prognosezeitraum mit einem CAGR von 11,78% wachsen. Dieses Wachstum ist auf die zunehmende Einführung nachhaltiger landwirtschaftlicher Praktiken, das Steigerung des Bewusstseins für klimafedizinische Risiken und die wachsende Nachfrage nach CO2-Offset-Chancen in der Region zurückzuführen.

Die Erweiterung von staatlich unterstützten Pilotprogrammen und Klima-Resilienzinitiativen unterstützt den Übergang zu regenerativen Landwirtschaftsmodellen in wichtigen Ländern der asiatisch-pazifischen Welt. Zusammenarbeit bei Entwicklungsagenturen, Agritech -Unternehmen und Landwirtgenossenschaften ermöglichen die Übertragung des Wissens und die Verbesserung des Zugangs zu CO2 -Landwirtschaftslösungen.

Darüber hinaus verbessern die Fortschritte bei digitalen Agrarplattformen und Fernerkundungstechnologien die Überwachung und Überprüfung der Projekte und beschleunigen dadurch das Marktwachstum im asiatisch -pazifischen Raum.

Im April 2025 stellte Bayer im Rahmen des Bayer Rice Carbon -Programms seine ersten Carbon -Credits in Indien heraus, das regenerative Reisanbieterpraktiken fördert. Das Programm verwendet Techniken wie Direktsaatreis (DSR) und alternatives Benetzen und Trocknen (AWD), um die Emissionen zu verringern und die Wassereffizienz zu verbessern. Es wird erwartet, dass Landwirte in 11 Bundesstaaten bis zu 250.000 Tco₂e in verifizierten Kohlenstoffkrediten erzeugen. Die Initiative ist nach Goldstandard zertifiziert und unterstützt das Klima.intelligente LandwirtschaftBeim Verbesserung der Ressourceneffizienz und des Landwirts einkommen.

Regulatorische Rahmenbedingungen

In der Europäischen Union, Regulation (EU) 2024/3012 - CORCF (CO2 -Entfernungszertifizierungsrahmen) reguliert die Kohlenstoffzucht und andere Aktivitäten zur Kohlenstoffentfernung. Es legt ein freiwilliges Zertifizierungssystem mit strengen Qualitätskriterien fest, einschließlich zusätzlicher Bestätigung, Beständigkeit und unabhängiger Überprüfung von Drittanbietern, um die Glaubwürdigkeit und Rückverfolgbarkeit von CO2-Removalen zwischen den Mitgliedstaaten zu gewährleisten.

In den USADas wachsende Klimaschutzgesetz erleichtert die Entwicklung freiwilliger Kohlenstoffmärkte in Landwirtschaft und Forstwirtschaft. Es bietet technische Unterstützung und ein Zertifizierungsprogramm, um Landwirten und Waldlandbesitzern zu helfen, kohlenstofffreundliche Praktiken einzusetzen und überprüfbare Kohlenstoffkredite zu erzeugen.

In IndienDie nationale Mission für nachhaltige Landwirtschaft (NMSA) unterstützt die klimatisierten landwirtschaftlichen Praktiken, die mit den Zielen der Kohlenstoffzucht abgestimmt sind. Es fördert das Bodengesundheitsmanagement, die Ressourceneffizienz und die landwirtschaftlichen Methoden mit niedriger Aufnahme und schafft eine Aktivierungsumgebung für Initiativen zur Kohlenstoffsequestrierung.

Wettbewerbslandschaft

Unternehmen, die im Carbon Farming Sektor tätig sind, erweitern ihre Präsenz aktiv, indem sie End-to-End-Lösungen für die Projektumsetzung, die Kreditgenerierung und die digitale Überwachung entwickeln. Wichtige Akteure investieren in Technologien, die die Messung der Bodenkohlenstoffmessung verbessern, die Datenerfassung automatisieren und die Verifizierungsprozesse rationalisieren, um die Transparenz und Skalierbarkeit von Projekten für Kohlenstoffversetztprojekte sicherzustellen.

Sie nutzen auch Satellitenbilder, Modellierungen und Blockchain-Plattformen, um Rückverfolgbarkeit, Genauigkeit und Kreditintegrität in verschiedenen Regionen und landwirtschaftlichen Systemen zu verbessern.

Darüber hinaus sind wichtige Akteure Partnerschaften mit Agribusiness, Kohlenstoffregistern und nachhaltig ausgerichteten Unternehmen aufbauen, um Landwirt in Boarding zu erleichtern, die Teilnahme an freiwilligen CO2-Initiativen zu ermöglichen und die Auswirkungen des Projekts in den entwickelten und aufstrebenden Regionen zu skalieren.

Im Dezember 2023 Al Dahra und dänische AG‑Das Tech -Unternehmen Constablea unterzeichnete bei COP28 ein Memorandum of Understandüber 55.000Hektar in Rumänien. Das Projekt wird regenerative Praktiken wie Deckfrüchte und reduzierte Bodenbearbeitung im Boden von Constablea übernehmen‑Kohlenstoffprogramm, hoch ermöglichen hoch‑Integritätskohlenstoffentfernungskredite über IPCC-ausgerichtete MRV-Systeme.

Schlüsselunternehmen auf dem Markt für CO2 -Landwirtschaft:

Im September 2024Die von der von der EU finanzierten Projekte MRV4SOC und Marvic präsentierten Innovationen in den Systemen zur Überwachung, Berichterstattung und Überprüfung (MRV) der Kohlenstoffzucht während des Landwirtschaftstages. Gemeinsam entwickeln sie kostengünstige, von Satelliten integrierte MRV-Tools, die mit dem Rahmen für die Carbonentfernungszertifizierung der EU ausgerichtet sind, um resultbasierte Zahlungen zu ermöglichen und die Glaubwürdigkeit auf freiwilligen Kohlenstoffmärkten zu stärken.

Märkte,

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Carbon -Landwirtschaftsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

CO2 -Landwirtschaftsmarkt

CO2 -Landwirtschaftsmarkt