Marktgröße, Aktien, Wachstum und Industrie für Kohlenstoffdisulfid nach Grad (Industrial Grade, Pure Grade, Ultra-Pure Grade) nach Produktionsprozess (Erdgas-basierte Produktion, Holzkohle- und Schwefelbasis-Produktion, andere), nach Vertriebskanal (Direktvertrieb, Distributors & Traders, andere) und regionale Analysen, Analyse, Regionalanalyse,, 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Produktion, Verteilung und Anwendung von Kohlenstoffdisulfid, einer flüchtigen, brennbaren Chemikalie, die hauptsächlich bei der Herstellung von Rayon, Cellophan und Kohlenstofftetrachlorid verwendet wird. Es findet auch die Verwendung in Gummiverarbeitung, Pestiziden und Lösungsmitteln.

Der Markt umfasst Rohstoffbeschaffung, technologische Fortschritte, regulatorische Rahmenbedingungen und Nachfrage in verschiedenen industriellen und landwirtschaftlichen Sektoren weltweit. Der Bericht beschreibt die Hauptfaktoren, die den Markt zusammen mit den wichtigsten Treibern und der Wettbewerbslandschaft im Prognosezeitraum prägen.

KohlenstoffdisulfidmarktÜberblick

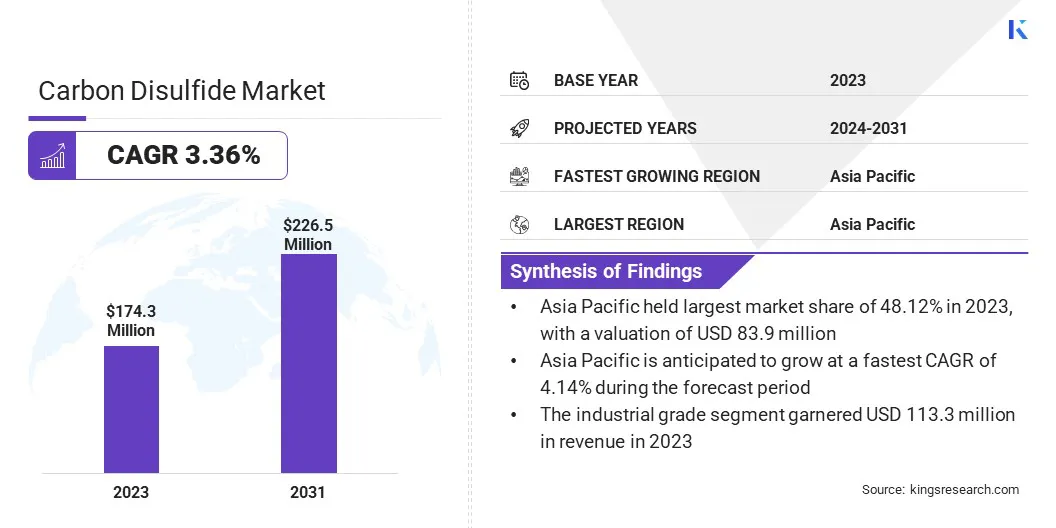

Die globale Marktgröße für Kohlenstoffdisulfid wurde im Jahr 2023 mit 174,3 Mio. USD bewertet und wird voraussichtlich von 179,7 Mio. USD im Jahr 2024 auf 226,5 Mio. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 3,36% aufwies.

Dieser Markt registriert ein stetiges Wachstum, das hauptsächlich durch seine weit verbreitete Verwendung bei der Herstellung von Viskose -Rayon, Cellophanfilmen und Chemikalien für Gummiverarbeitungen angetrieben wird. Einer der bedeutendsten Wachstumsfaktoren ist die steigende Nachfrage nach Viskosefasern in der Textilindustrie, insbesondere in Schwellenländern, in denen die Herstellung von Bekleidung rasch expandiert.

Darüber hinaus unterstützt der Bedürfnis des Agrarsektors nach Bodenfeldern und Pestiziden den Markt, da Kohlenstoffdisulfid in mehreren wichtige Zwischenprodukte dientagrochemischFormulierungen.

Major companies operating in the carbon disulfide industry are Arkema, Chemtrade Logistics, Merck KGaA, GFS Chemicals, Inc., Thermo Fisher Scientific Inc., BAIJIN, SHIKOKU CHEMICALS CORPORATION, Avantor, Nouryon, Volzhsky Orgsynthese, JSC, UPL, American Elements, KANTO KAGAKU, Hefei TNJ Chemical Industry Co., Ltd. Und Honeywell International Inc.

Die fortgesetzte Vertrauen der chemischen Industrie in Kohlenstoffdisulfid zur Synthese von Lösungsmitteln und Flotationsagenten im Bergbau trägt ebenfalls zur Markterweiterung bei. Darüber hinaus verbessert die zunehmende Industrialisierung und die technologischen Fortschritte bei chemischen Herstellungsprozessen die Produktionseffizienz und erweitern die Anwendungsbereiche.

Im Mai 2024 schloss die Methanol Chemicals Company (Chemanol) mit Jabeen eine Landzuweisungsvereinbarung ab, um über 112 Mio. USD in eine Chemikalienanlage im Plaschem Park Jubail 2 zu investieren. Die Pflanze produziert Cholinchlorid und Methyldiethanolamin, die im Zusammenhang mit dem Kohlenstoff -Disulphid, das nach dem Kohlenstoff, den Nachfrage nach dem Kohlenstoff.

Schlüsselhighlights:

Die Größe der Kohlenstoffdisulfidindustrie wurde im Jahr 2023 mit 174,3 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 3,36% wachsen.

Der asiatisch -pazifische Raum hatte 2023 einen Marktanteil von 48,12% mit einer Bewertung von 83,9 Mio. USD.

Das Segment Industrial Grade erzielte 2023 einen Umsatz von 113,3 Mio. USD.

Das Produktionssegment auf Erdgas wird voraussichtlich bis 2031 USD 134,9 Mio. USD erreichen.

Das Direktvertriebssegment wird voraussichtlich bis 2031 USD 133,2 Mio. USD erreichen.

Der Markt in Europa wird voraussichtlich im Prognosezeitraum auf einer CAGR von 3,37% wachsen.

Marktfahrer

Viskose -Rayon -Produktion und agrochemische Nachfrage

Der Markt ist erheblich von der wachsenden Nachfrage zweier Kernindustrien zurückzuführen: Viskose -Faserproduktion und Agrochemikalien. Im Textilsektor ist Kohlenstoffdisulfid im Viskoseprozess von wesentlicher Bedeutung, wo es die Umwandlung von Cellulose in verwendbare Fasern ermöglicht.

Die steigende Präferenz für künstliche Cellulosefasern (MMCFs), insbesondere Viskose, wird durch Einschränkungen der Baumwollproduktion und die Betonung ethischer und ressourceneffizienter Alternativen angetrieben. Viskose hat einen dominanten Anteil des MMCF -Marktes und erhöht die Nachfrage nach Kohlenstoffdisulfid.

Gleichzeitig wird im landwirtschaftlichen Sektor Kohlenstoffdisulfid bei der Herstellung verschiedener Pflanzenschutzprodukte verwendet, einschließlich Fumantants undPestizide. Steigender Bedarf an höheren landwirtschaftlichen Renditen und der weltweiten Ernährungssicherheit erhöht die Nachfrage nach zuverlässigen agrochemischen Inputs und verstärkt die Rolle von Kohlenstoffdisulfid als wertvolle industrielle Verbindung weiter.

Im Juli 2023 begann die Kohlenstoffdisulfidadsorptionsanlage (CAP) in der Einrichtung Purwakarta in Indonesien den Betrieb. Diese strategische Implementierung verbessert die Einhaltung der Umwelt und die Betriebseffizienz bei der Behandlung von Kohlenstoffdisulfid, was für die Viskose- und chemische Produktion von entscheidender Bedeutung ist. Der Schritt unterstreicht das regionale Marktwachstum, verstärkt die Rolle von Südostasien beim wachsenden globalen Markt für Kohlenstoffdisulfid und die Verbesserung der Nachhaltigkeit in der gesamten Wertschöpfungskette.

Marktherausforderung

Bedenken hinsichtlich Umweltrisiken und beruflichen Gefahren

Eine große Herausforderung im Kohlenstoffdisulfidmarkt sind die damit verbundenen Gesundheits- und Umweltrisiken, die zu immer strengeren regulatorischen Kontrollen in mehreren Regionen geführt haben. Kohlenstoffdisulfid ist hochgiftig und flüchtig und stellt während der Handhabung und Produktion schwerwiegende berufliche Gefahren dar.

Langfristige Exposition wurde mit neurologischen, kardiovaskulären und reproduktiven Gesundheitsproblemen in Verbindung gebracht, was die Aufsichtsbehörden dazu veranlasste, strenge Emissionsstandards und Richtlinien für die Sicherheit am Arbeitsplatz aufzuerlegen. Diese Vorschriften erhöhen die Compliance -Kosten und schränken die Produktionsflexibilität ein, insbesondere für Hersteller in Regionen mit sich entwickelnden Umweltpolitik.

Branchenteilnehmer setzen fortschrittliche Emissionskontrolltechnologien wie Closed-Loop-Wiederherstellungssysteme und Echtzeitüberwachungslösungen ein, die die Exposition am Arbeitsplatz und die Umweltentladung erheblich verringern.

Markttrend

Diversifizierung von Innovation und Ausgangsmaterial

Der Markt wird durch technologische Innovation und verstärkter Fokus auf die Umweltverantwortung durchgesetzt. Die Akteure der Branche investieren aktiv in Forschung und Entwicklung, um die betriebliche Effizienz zu verbessern, chemische Abfälle zu minimieren und die Sicherheit sowohl für die Arbeitnehmer als auch für die Umgebung zu verbessern.

Zu den wichtigsten Fortschritten zählen die Einführung von Systemen mit geschlossenem Regelkreis, die Implementierung komplexer Emissionskontrolltechnologien und die Integration automatisierter Materialshandhabungsprozesse. Diese Maßnahmen zielen darauf ab, die Expositionsrisiken zu verringern und die Einhaltung strenger regulatorischer Rahmenbedingungen sicherzustellen.

Gleichzeitig gibt es eine klare Bewegung zu nachhaltigen Produktionspraktiken, wobei Unternehmen umweltfreundlichere chemische Prozesse und Beschaffungsstrategien einbeziehen. Diese Verschiebung spiegelt eine strategische Reaktion auf sich weiterentwickelnde Umweltstandards und die Erwartungen der Verbraucher wider, insbesondere bei Faserherstellungsanwendungen.

Marktbericht für Kohlenstoffdisulfid Snapshot

Segmentierung

Details

Nach Klasse

Industrieklasse, reine Klasse, Ultra-Pure-Note

Durch Produktionsprozess

Produktion, Holzkohle und Schwefelbasis auf Erdgasbasis, andere

Nach Verteilungskanal

Direktvertrieb, Distributoren und Händler, Online -Verkaufs- und Spezialchemie -Einzelhändler

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Grad (Industrial Grade, Pure Grade und Ultra-Pure Grade): Das Segment Industrial Grade verdiente sich im Jahr 2023 in Höhe von 113,3 Mio. USD, da es in großem Maßstab in groß angelegten chemischen und textilen Fertigungsbetrieben weit verbreitet ist.

Nach Produktionsprozess (Produktion auf Erdgas, Produktion von Holzkohle und Schwefel, andere): Das Produktionssegment auf Erdgas basiert im Jahr 2023 einen Anteil von 60,12% des Marktes aufgrund seiner Kosteneffizienz, ihres saubereren Prozesses und seiner konsistenten Verfügbarkeit von Rohmaterialien.

By Distribution Channel (Direktvertrieb, Distributors & Traders, Online -Vertriebs- und Spezialhändler für chemische Einzelhändler): Das Direktvertriebssegment wird voraussichtlich bis 2031 in Höhe von 133,2 Mio. USD erreicht, da starke Beziehungen zwischen Herstellern und Endnutzern, die zuverlässige Angebots- und Preisvorteile gewährleisten, sicherstellen.

KohlenstoffdisulfidmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der asiatisch -pazifische Raum machte 2023 einen Anteil von 48,12% am Kohlenstoffdisulfidmarkt mit einer Bewertung von 83,9 Mio. USD aus. Diese Dominanz wird größtenteils durch einen hohen Verbrauch in China und Indien angetrieben, wo Kohlenstoffdisulfid in der Viskose -Rayon- und Cellophanproduktion ausführlich eingesetzt wird und sich an der großen Textilherstellung der Region ausrichtet.

Allein China ist ein wichtiger globaler Hersteller und Exporteur von Viskosefasern, der erheblich zur Nachfrage beiträgt. Zusätzlich zu seiner textilorientierten Nachfrage wird der Markt im asiatisch-pazifischen Raum durch den wachsenden Industriechemikaliensektor in der Region gestützt.

Länder wie Südkorea und Japan investieren in Kohlenstoffdisulfid zur Verwendung in der fortschrittlichen Materialsynthese und der elektronischen Anwendungen. Darüber hinaus ermöglicht Chinas vertikal integriertes Produktionsökosystem die optimierte Produktion und den Inlandsverbrauch, wodurch die Abhängigkeit von Importen verringert und die Marktstabilität verbessert wird.

Der Markt in Europa wird voraussichtlich das schnellste Wachstum mit einer prognostizierten CAGR von 3,37% im Prognosezeitraum registrieren. Dies wird auf die robuste industrielle Basis und Nachfrage der Region nach chemischen Intermediaten mit leistungsstarken Leistung zurückgeführt.

Länder wie Deutschland, Frankreich und Italien haben gut etablierte Chemikalien- und Fertigungssektoren, in denen Kohlenstoffdisulfid zur Herstellung von Gummichemikalien, Celluloseprodukten und synthetischen Fasern verwendet wird. Der Fokus der Region auf den technologischen Fortschritt und die Produktinnovation führt zur Entwicklung von speziellen Kohlenstoffdisulfidklassen, die auf Präzisionsanwendungen in Sektoren wie Automobil-, Elektronik- und Industriebeschichtungen zugeschnitten sind.

Darüber hinaus ermöglicht das Vorhandensein wichtiger chemischer Konglomerate und fortschrittlicher Produktionsinfrastrukturen eine konsistente Versorgung und Qualität und macht Europa zu einem attraktiven Hub für den Konsum von Kohlenstoffdisulfid in allen hochwertigen Branchen.

Im Juni 2024 schlang Oxcarbon eine strategische Partnerschaft mit Downforce -Technologien ein, um die Transparenz und Validierung von Projekten für organische Kohlenstoff (SoC) unter Verwendung patentierter Instrumente für natürliche Kapitalbewertung zu verbessern. Diese Zusammenarbeit unterstützt den Markt für die Kohlenstoffdisulfid-Markt, indem sie die glaubwürdige Carbon-Krediterzeugung voranzutreiben, was für emissionsintensive Branchen, die nach Offsets suchen, von entscheidender Bedeutung ist und damit die Rechenschaftspflicht der Klima und nachhaltige Umweltpraktiken verstärkt.

Regulatorische Rahmenbedingungen

In den USA, Carbon Disulfid wird von der Environmental Protection Agency (EPA) im Rahmen des Giftsubstanzenkontrollgesetzes (TSCA) und der Arbeitssicherheit und Gesundheitsverwaltung (OSHA) reguliert, die zulässige Expositionsgrenzen für die Sicherheit am Arbeitsplatz festlegt.

In der Europäischen Union (EU), Carbon Disulfid unterliegt der Registrierung, Bewertung, Autorisierung und Beschränkung der Chemikalien (REACH), die von der Europäischen Chemikalienagentur (ECHA) durchgesetzt wird. Es wird als gefährliche Substanz mit strengen Anforderungen an die Handhabung und Kennzeichnung gemäß der CLP -Verordnung eingestuft.

In ChinaDas Kohlenstoffdisulfid unterliegt der Regulierung im Rahmen der Maßnahmen zur Umweltbehandlung neuer chemischer Substanzen und des Katalogs von vorrangigen gefährlichen Chemikalien, die vom Ministerium für Ökologie und Umwelt (MEE) verwaltet werden.

Das Gesetz über die industrielle Sicherheit und das Gesundheitswesen (ISHA) und das Chemical Substances Control Law (CSCL) regulieren die Verwendung von Kohlenstoffdisulfid in Japan. Das Ministerium für Gesundheits-, Arbeits- und Wohlfahrt (MHLW) setzt die Expositionsgrenzwerte für berufliche Expositionen fest und benötigt eine Gefahrkommunikation für die Verwendung von Kohlenstoffdisulfid.

In Indien, Carbon Disulfid wird nach dem Fabrikgesetz von 1948 und der Herstellung, Lagerung und Import von gefährlichen chemischen Regeln 1989 reguliert, die vom Ministerium für Umwelt-, Wald- und Klimawandel (MOEFCC) überwacht werden.

Wettbewerbslandschaft

Der Markt für Kohlenstoffdisulfid zeichnet sich durch das Vorhandensein einer Mischung etablierter Hersteller und aufstrebender Akteure aus, die auf der Grundlage der Produktqualität, der Preisstrategien und der Effizienz der Lieferkette konkurrieren. Die wichtigsten Akteure konzentrieren sich in erster Linie auf die Erweiterung ihrer Produktionskapazitäten und die Optimierung der Herstellungsprozesse, um höhere Reinheit und Kosteneffizienz zu erreichen.

Strategische Zusammenarbeit und Joint Ventures werden zunehmend verfolgt, um die Marktpräsenz zu stärken und Zugang zu neuen Kundenbasis in verschiedenen Regionen zu erhalten. Fusionen und Akquisitionen werden ebenfalls genutzt, um den Marktanteil zu konsolidieren und sich vertikal in der Wertschöpfungskette von der Rohstoffbeschaffung bis zur Verteilung der Endbenutzer integrieren zu lassen.

Darüber hinaus investieren Unternehmen in Forschung und Entwicklung, um maßgeschneiderte Kohlenstoffdisulfidquoten für bestimmte industrielle Anwendungen zu entwickeln, einschließlich der Verwendung in Spezialchemikalien und fortschrittlichen Materialien. Einige Marktteilnehmer schließen auch langfristige Angebotsvereinbarungen mit Endverbrauchsbranchen ein, um eine konsistente Nachfrage zu gewährleisten und strategische Partnerschaften aufzubauen und so die Kundenbindung und langfristige Umsatzstabilität zu verbessern.

Liste der wichtigsten Unternehmen auf dem Markt für Kohlenstoffdisulfid:

Im Januar 2024Die Kharach-Einheit von Birla Cellulose in Gujarat beauftragte erfolgreich eine Carbon-Disulfid-Adsorptionsanlage (CAP) für die CS₂-Erholung von Abgase und erreichte EU-Fledermaus-Einhaltung. Die geschlossene Technologie ermöglicht die Wiederherstellung von 90–95% Schwefel, indem CS₂ erfasst und H₂s in elementaren Schwefel umgewandelt wird.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Kohlenstoffdisulfidmarkt im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.