Bunker Fuel Market Size, Share, Growth & Industry Analysis, By Type (High Sulfur Fuel Oil, Low Sulfur Fuel Oil, Marine Gas Oil, Liquefied Natural Gas, Others), By Distributor (Oil Majors, Large Independent, Small Independent), By Application (Containers, Tankers), and Regional Analysis, 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst das Angebot, die Vertrieb und den Verbrauch von Meeresbrennstoffen, die von gewerblichen und industriellen Gefäßen verwendet werden. Es umfasst Meeresgasöl (MGO), Heizöl mit hohem Schwefelöl (HSFO), Heizöl mit niedrigem Schwefel (LSFO) und verflüssigtem Erdgas (LNG), das sich auf unterschiedliche regulatorische und operative Bedürfnisse auswirkt. Marktteilnehmer bestehen aus Ölmajors, großen Unabhängigen und kleinen Unabhängigen, die jeweils eine Rolle bei globalen Kraftstoffversorgungsketten spielen.

Bunker -KraftstoffmarktÜberblick

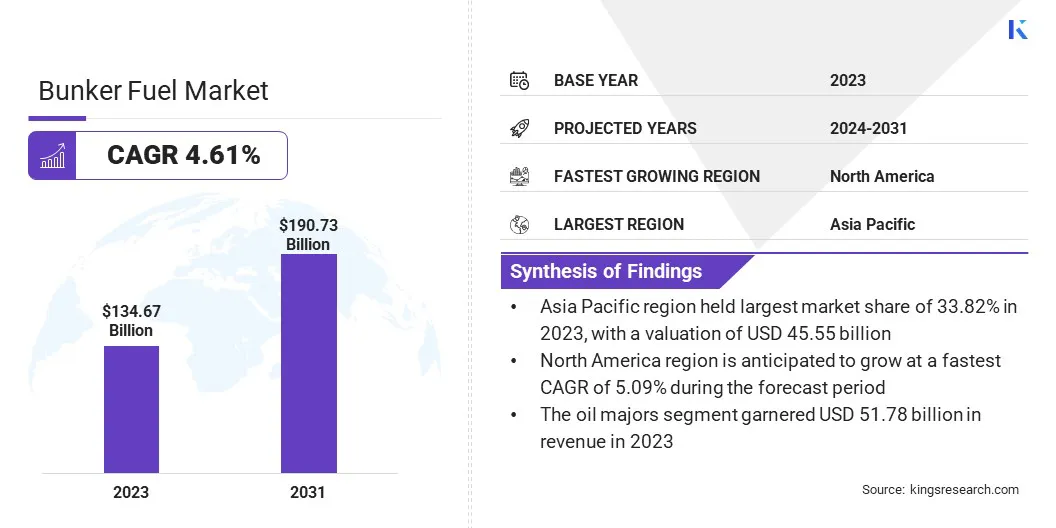

Die Größe des globalen Marktes für Bunker -Kraftstoff wurde im Jahr 2023 mit 134,67 Mrd. USD bewertet und wird voraussichtlich von 139,17 Mrd. USD im Jahr 2024 auf 190,73 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum eine CAGR von 4,61% aufwies.

Der Markt wird vom steigenden maritimen Handel, der steigenden Kraftstoffnachfrage durch wichtige Schifffahrtswege und regulatorischen Veränderungen in Richtung niedriger Sulfur und alternative Kraftstoffe angetrieben. Der Markt wird in eine Umwandlung in Richtung umweltfreundlichere, kostengünstigere Kraftstofflösungen ergriffen, wobei die Reedereien in der Priorität der Kraftstoffeffizienz und der Einhaltung von Emissionen priorisieren.

Große Unternehmen, die in der Bunker -Brennstoffindustrie tätig sind, sind Indian Oil Corporation Ltd, Petronas, Hindustan Petroleum Corporation Limited, BP P.L.C., Shell, Chimbusco, KPI OceanConnect, Vitol Bunker, Chevron Corporation, Minerva Bunker, Lukoil, Neste, Petrobas, Exxon Mobile Corporation und Totalation.

Der Markt wird voraussichtlich aufgrund des steigenden maritimen Handels, der regulatorischen Veränderungen und des Investitionen in Low-Sulfur und alternativen Brennstoffe wie LNG & Biokraftstoffe prognostiziert. Große Bunkern-Hubs verbessern die Infrastruktur, während Schifffahrtsunternehmen die Kraftstoffeffizienz und die Einhaltung der Emissionen priorisieren und einen Übergang zu nachhaltigen und kostengünstigen Kraftstofflösungen vorantreiben.

Große Bunkern-Hubs verbessern die Infrastruktur, während Schifffahrtsunternehmen die Kraftstoffeffizienz und die Einhaltung der Emissionen priorisieren und einen Übergang zu nachhaltigen und kostengünstigen Kraftstofflösungen vorantreiben.

Im Juni 2023 stellte Bunker One seinen ersten Methanol-fähigen Bunker-Tanker ein, der seine Fähigkeiten in alternativen marinen Brennstoffen verbesserte. Dieser Meilenstein unterstützt den Übergang der Branche zu Brennstoffen mit niedrigerer Aufgabe und verstärkt die Rolle von Bunker bei der Weiterentwicklung sauberer Bunkerlösungen für den sich entwickelnden maritimen Sektor.

Schlüsselhighlights:

Die Größe der Bunker -Kraftstoffindustrie wurde im Jahr 2023 mit 134,67 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 4,61% wachsen.

Der asiatisch -pazifische Raum hielt 2023 einen Marktanteil von 33,82% mit einer Bewertung von 45,55 Milliarden USD.

Das Segment mit hohem Schwefel -Heizöl erzielte 2023 einen Umsatz von 36,07 Mrd. USD.

Das Segment für Ölmajors wird voraussichtlich bis 2031 USD 73,43 Milliarden in Höhe von USD erreichen.

Das Containersegment wird voraussichtlich bis 2031 USD 51,12 Milliarden in Höhe von USD erreichen.

Der Markt in Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,09% wachsen.

Marktfahrer

"Erhöhung des globalen maritimen Handels"

Der Bunker -Fuel -Markt verzeichnet ein erhebliches Wachstum, was auf die Ausweitung des globalen maritimen Handels zurückzuführen ist. Die Nachfrage nach Schifffahrtsdienstleistungen steigt, da das internationale Handelsvolumen weiter steigt und sich direkt auf die Notwendigkeit von Meeresbrennstoffen auswirkt.

Die wachsende Nachfrage nach Container -Fracht-, Schüttgütern und Energieverselungen befördert den Bedarf an Bunkerbrennstoff. Darüber hinaus fördert die Erweiterung der wichtigsten Schifffahrtswege und Infrastrukturinvestitionen wie Hafenerweiterungen und Kanalentwicklungen das Marktwachstum weiter.

Die zunehmende Einführung größerer, Kraftstoff-effizienter Schiffe spielt auch eine Rolle bei der Optimierung des Kraftstoffverbrauchs und bei der Aufrechterhaltung hoher Handelsvolumina. Der Markt ist für ein anhaltendes Wachstum bereit, da die globale Wirtschaftstätigkeit weiter wächst, insbesondere in aufstrebenden Volkswirtschaften.

Im Jahr 2023 wechselte der weltweite maritime Handel um 2,4%und erreichte 12,3 Milliarden Tonnen und war eine starke Erholung gegenüber dem Rückgang des Vorjahres. Es wird erwartet, dass das Wachstum im Jahr 2024 bei 2% mit einem projizierten jährlichen Anstieg von 2,4% bis 2029 dauert, wodurch die nachhaltige Nachfrage nach Schifffahrt und die globale Belastbarkeit der Lieferkette hervorgehoben wird.

Marktherausforderung

"Regulatorischer Druck auf die Einhaltung der Emissionen"

Eine wichtige Herausforderung auf dem Bunker -Kraftstoffmarkt ist der zunehmende regulatorische Druck, die Emissionen aus marinen Brennstoffen zu verringern. Viele Schifffahrtsunternehmen haben Schwierigkeiten bei der Beschaffung von konformen Brennstoffen und gleichzeitig die operative Effizienz und die Kosteneffizienz.

Versandbetreiber nehmen alternative Kraftstoffe wie LNG, Biokraftstoffe und LSFO ein. Die Integration fortschrittlicher Kraftstoffmanagementsysteme und Investitionen in Kraftstoff-effizientes Schiffsdesign können die Reedereien weiter helfen, die Regulierungslandschaft zu navigieren und gleichzeitig die Kosteneffizienz zu gewährleisten.

Ein großer Trend, der den Bunker -Fuel -Markt prägt, ist die zunehmende Verschiebung zu alternativen Meeresbrennstoffen, um die Umweltvorschriften und Nachhaltigkeitsziele zu erreichen. Die maritime Industrie erkundet Optionen wie Flüssiggas (LNG), Biokraftstoffe,Ammoniakund Wasserstoff als potenzieller Ersatz für herkömmlichen Bunkerbrennstoff.

Insbesondere LNG -Bunker hat aufgrund seiner niedrigeren Schwefel- und Kohlenstoffemissionen im Vergleich zu herkömmlichen Kraftstoffen an Traktion gewonnen. Darüber hinaus positionieren die Fortschritte bei Ammoniak- und Wasserstoffbrennstofftechnologien diese Alternativen als lebensfähige langfristige Lösungen für die Dekarbonisierung des Schifffahrtssektors.

Die führenden Bunker -Kraftstofflieferanten investieren in die Infrastruktur, um die Verteilung und Lagerung dieser alternativen Kraftstoffe zu unterstützen und einen reibungsloseren Übergang für Reedergesellschaften zu gewährleisten.

Die Nachfrage nach nachhaltigen Alternativen für Bunker -Brennstoffe wird voraussichtlich den Markt umgestalten, wenn die Regulierungsbehörden strengere Emissionsziele drängen, Innovationen und Investitionen in umweltfreundlichere Lösungen vornehmen.

Im August 2024 führte die Bharat Petroleum Corporation Limited (BPCL) im Hafen von Mumbai einen mit Biokraftstoffblitzhochgeschwindigkeit (HFHSD) mit hohen Flash-Hochgeschwindigkeits-Diesel (HFHSD) ein. Diese strategische Initiative verstärkt das Engagement der BPCL für nachhaltige Energielösungen, bietet eine Alternative mit niedrigerer Aufnahme zu herkömmlichen marinen Brennstoffen und die Förderung der globalen maritimen Dekarbonisierungsbemühungen.

Bunker Fuel Market Report Snapshot

Segmentierung

Details

Nach Typ

Heizöl mit hohem Schwefel, Heizöl mit niedrigem Schwefel, Meeresgasöl, verflüssigtes Erdgas, andere

Durch Distributor

Ölmajors, große unabhängige, kleine unabhängige

Durch Anwendung

Behälter, Tanker, allgemeine Ladung, Schüttgutsträger, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Typ (Heizöl mit hohem Schwefel, Heizöl mit niedrigem Schwefel, Meeresgasöl, Flüssiggas und andere): Das Segment mit hohem Schwefel-Heizöl verdiente 36,07 Milliarden USD im Jahr 2023, da es in den mit Wellenställen ausgestatteten Gefäßen und starken Nachfrage nach Lont-Sulf-Alternativen, die auf Lont-Alternativen ausgestattet waren, 36,07 Mrd. USD im Jahr 2023 verdiente.

Von Distributor (Oil Majors, Large Independent, Small Independent): Das Oil Majors -Segment hielt 2023 einen Anteil von 38,45% am Markt, da ihre umfangreichen globalen Versorgungsnetze, starke Raffinerierfunktionen und die Fähigkeit zur Bereitstellung einer diversifizierten Spektrum an Bunker -Kraftstoffoptionen bereitstellen.

Durch Anwendung (Container, Tanker, Calgo, Bulk -Träger, andere): Das Segment des Containers wird voraussichtlich bis 2031 USD 51,12 Milliarden in Höhe von USD erreichen, da die weltweite Ausweitung des globalen Handels, die Erhöhung der Nachfrage nach effizienter Logistik erhöht wird, und der Einstellung größerer Behälterschiffe mit optimiertem Kraftstoffverbrauch.

Bunker -KraftstoffmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Markt für den asiatisch -pazifischen Bunker -Brennstoff ist im Jahr 2023 einen Marktanteil von rund 33,82% mit einer Bewertung von 45,55 Mrd. USD aus. Der Markt in der Region wird von großen Bunkern -Hubs wie Singapur, China, Südkorea und Japan angetrieben, die als wichtige Tankpunkte für globale Schifffahrtsrouten dienen.

Insbesondere Singapur ist nach wie vor der weltweit größte Bunkerhafen, der von seiner strategischen Lage und seiner etablierten Infrastruktur profitiert. Die Führung der Region wird weiter durch robuste Handelsvolumina, die zunehmende Freigüteraktivitäten und die rasche Ausweitung der Hafeninfrastruktur unterstützt.

Chinas aggressive Investitionen in die maritime Logistik in Verbindung mit steigenden Energieexporten aus Australien und Indonesien tragen erheblich zur Nachfrage nach Bunkerbrennstoff bei.

Indien stärkt seine Bunker -Brennstoff -Infrastruktur durch Port Modernisierung, LNG -Bunkeranlagen und erweiterte Lagerkapazitäten. Schlüsselhäfen wie Mumbai und Chennai verbessern die Kraftstoffversorgungsnetzwerke, um den steigenden maritimen Handel zu unterstützen, und positionieren Indien als wettbewerbsfähige Bunkern -Zentrum.

Im Februar 2024 startete Vitol Bunker Marine Future, einen Bunker -Tanker von IMO Typ 2 in Singapur, der seinen Halt auf dem Asien -Biokraftstoff -Bunker -Markt verstärkte. Das Schiff erleichtert die Versorgung der Biokraftstoffmischungen von B24, B30 und B100 und unterstützt den Übergang des maritimen Sektors zu nachhaltigen Brennstofflösungen.

Die Bunker -Brennstoff -Industrie in Nordamerika ist im Prognosezeitraum mit einem erheblichen CAGR von 5,09% zu wachsen, was auf zunehmende maritiale Handel, Initiativen zur Einhaltung von Vorschriften und Investitionen in alternative Meeresbrennstoffe zurückzuführen ist.

Die Region registriert einen Anstieg der Schifffahrtsaktivitäten, insbesondere an der US -amerikanischen Golfküste, der Ostküste und den großen kanadischen Häfen wie Vancouver und Montreal. Die Expansion der LNG -Bunkerinfrastruktur, insbesondere in den USA, positioniert Nordamerika als wichtige Akteure im Übergang zu saubereren marinen Brennstoffen.

Steigende Energieexporte, insbesondere aus den USA, treiben die Nachfrage nach Bunkerbrennstoff weiter vor, wobei LNG -Sendungen zu erhöhtem Versandvolumen beitragen. Mit fortgesetzten Investitionen in die Hafeninfrastruktur wird Nordamerika seine Position auf dem Markt stärken und wettbewerbsfähige Preisgestaltung und verbesserte Kraftstoffverfügbarkeit in den wichtigsten maritimen Hubs anbieten.

Regulatorische Rahmenbedingungen

In den USADie Environmental Protection Agency (EPA) reguliert die Emissionen durch Emissionskontrollgebiete (ECA) und erfordert Schiffe innerhalb von 200 Seemeilen der US-Küste, um Niedrig-Sulfur-Brennstoffe zu verwenden, die Luftverschmutzung zu verringern und die Einführung von Alternativen für sauberere Marine-Brennstoffe zu fördern.

In SingapurDie Maritime and Port Authority (MPA) reguliert den Markt und gewährleistet die Kraftstoffqualität, die Lizenzierung und die Einhaltung internationaler Standards. Als weltweit größter Bunkerknotenpunkt erzwingt MPA strenge Vorschriften für Kraftstofftransparenz, Emissionskontrolle und operative Sicherheit, steigt die Nachhaltigkeit und Effizienz in der maritimen Branche.

Wettbewerbslandschaft

Die etablierten Spieler behalten eine Hochburg durch globale Versorgungsnetzwerke, strategische Hafenbetriebe und Einhaltung der Umweltstandards. In der Zwischenzeit erweitern die Teilnehmer der Schwellenländer die Infrastruktur und nehmen alternative Meereskraftwerke ein, um die Nachfrage zu erfüllen.

Unternehmen investieren in Brennstoffinnovationen, Speichererweiterungen und digitale Bunkering-Plattformen, um die betriebliche Effizienz zu verbessern, da sich die Branche in Richtung von Brennstoffen mit niedrigem Sulfur, LNG und Biokraftstoffen übergeht.

Die Marktteilnehmer nutzen auch strategische Allianzen, Akquisitionen und technologiebetriebene Kraftstoffmanagementsysteme zur Optimierung der Lieferketten. Inmitten des wachsenden Drucks auf Dekarbonisierung und Emissionsreduzierungen werden Unternehmen, die sich an die sich entwickelnden Kraftstoffvorschriften und Nachhaltigkeitstrends anpassen, einen Wettbewerbsvorteil auf dem Markt erzielen.

Im August 2024 erweiterte TotalEnergies Marine Fuels seine Angebote mit kohlenstoffarmen Kraftstoff, indem er seinen ersten B100-Biokraftstrunenbunker in Singapur lieferte und die Dekarbonisierungsbemühungen bei der globalen Schifffahrt unterstützte. Unter Verwendung des IMO-Bunker-Maple vom Typ II wurden 700 Tonnen von U-Come-basierten Biokraftstoffen an den PCTC Glovis Cosmos von Hyundai Glovis geliefert.

Liste der wichtigsten Unternehmen im Bunker -Kraftstoffmarkt:

Im März 2025Anglo-Osten enthüllte eine hochmoderne LNG/Ammoniak-Bunkerstation in ihrer maritimen Akademie in Karjat, Mumbai, und verstärkte sein Engagement für fortgeschrittenes maritimes Training. Diese Einrichtung bietet praktische Erfahrungen in sicherem LNG- und Ammoniak, das Branchenfachleute bei der Erfüllung der sich entwickelnden Umwelt- und Sicherheitsstandards unterstützt.

Im Oktober 2024Bunker One startete seine physische LNG -Bunker -Versorgung und erweiterte seine alternativen Kraftstoffangebote. Diese Initiative umfasst die Versorgung von LNG und Massenausgleich verflüssiger Biomethan (LBM), die das Engagement von Bunker für die Diversifizierung von Marine-Brennstofflösungen und die Unterstützung des Übergangs der Branche zu Energiequellen mit niedrigeren Kohlenstoffverhältnissen verstärken.

Im September 2024Northstandard führte in Zusammenarbeit mit Veritas Petroleum Services (VPS) Fuel Insights, eine Echtzeit-Marine Fuel Intelligence-Plattform, ein. Dieses digitale Tool bietet Live -Kraftstoffqualitätsdaten und ermöglicht es Bunkernteams, die Beschaffung zu optimieren, Risiken zu mildern und Kraftstoffe mit geringerer Umweltauswirkungen auszuwählen, die betriebliche Effizienz und die Einhaltung der Regulierung zu verbessern.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Bunker -Kraftstoffmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.