Marktgröße, Anteil, Wachstum und Industrieanalyse der Knochenmarktransplantation nach Typ (autologe Transplantation, allogener Transplantation, andere), durch Behandlung (Leukämie, Lymphom, Myelom, Myelodysplastik-Syndrom, Myeloproliferativstörungen, andere), von Endnutzern (Krankenhäuser, multi-speziell, Ambulatorien, Ambulatorien, Ambulatorien, Amtsanalyse) und Ambulatorien, Ochatchirurgie) und -Artumanalyse) und -Analyse) und -Analyse) und -Analyse) und -Analyse) und chirurgische Ochsen) und Zentren der Operationschirale) und Regionalanalyse) und Zentren der multispezifischen Kliniken, ambulatorischen Chirschen) und Zentren der Operation, die Zentren der Operation, die Zentren, die Analyse, und die multi-spezifischen Zentren) und Regionalanalyse 2024-2031

Seiten: 190 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst medizinische Dienstleistungen und Unterstützungssysteme, die an Stammzelltransplantationen beteiligt sind, die zur Behandlung verschiedener blutbedingter Krankheiten eingesetzt werden. Es deckt Krankenhäuser, Transplantationszentren, Spender-Matching-Dienste und Follow-up-Pflege ab.

Darüber hinaus umfasst der Markt Tools und Technologien, die während des Transplantationsprozesses verwendet werden, einschließlich Diagnose, Genesung und langfristiger Patientenüberwachung. Der Bericht untersucht kritische Antriebsfaktoren, Branchentrends, regionale Entwicklungen und regulatorische Rahmenbedingungen, die das Marktwachstum während des Projektionszeitraums beeinflussen.

Markt für KnochenmarktransplantationenÜberblick

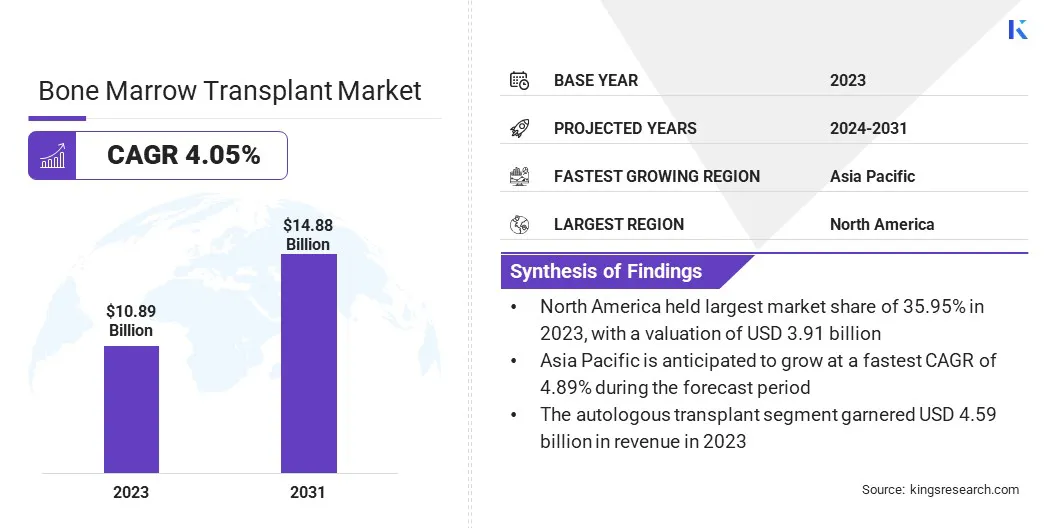

Die globale Marktgröße für Knochenmarktransplantationen wurde im Jahr 2023 mit 10,89 Milliarden USD bewertet und wird voraussichtlich im Jahr 2031 von 11,27 Mrd. USD im Jahr 2024 auf 14,88 Mrd. USD wachsen, was im Prognosezeitraum eine CAGR von 4,05% aufwies.

Das Marktwachstum wird durch steigende Fälle von Blutkrebserkrankungen wie Lymphom, Leukämie und genetische Blutkrebs wie Thalassämie und Sichelzellenanämie angeheizt. Das zunehmende Bewusstsein für Stammzelltherapien und verbesserte Erfolgsraten von Transplantationen veranlassen Patienten und Gesundheitsdienstleister, sich für diese Behandlungen zu entscheiden.

Major companies operating in the bone marrow transplant industry are Terumo BCT, Inc., Fresenius Kabi AG, Haemonetics, Nikkiso Co., Ltd., Medica SPA, Miltenyi Biotec, Baxter, Cerus Corporation, Haier Group, Kaneka Medix Corp., Infomed SA, Lmb Technologie GmbH, medicap clinic GmbH, Guangzhou Daji Medical Science and Technology Co., Ltd. und B. Braun SE.

Fortschritte bei Transplantationstechniken, einschließlich haploidentischer und Nordbluttransplantationen, erweitern die Behandlungsoptionen für Patienten ohne vollständig übereinstimmende Spender. Darüber hinaus erhöhen wachsende Investitionen in medizinische Infrastruktur und unterstützende Regierungsprogramme und -richtlinien die Einführung von Knochenmarktransplantationen sowohl auf entwickelten als auch aufstrebenden Märkten.

For instance, in April 2025, Crown Bioscience, a global CRO under JSR Life Sciences and JSR Corporation, introduced its advanced 3D bone marrow niche (BMN) in vitro models at AACR 2025. It is designed to replicate the hematological tumor microenvironment, offering a robust platform for studying diseases such as AML and MM by mimicking key cellular interactions and growth Bedingungen.

Schlüsselhighlights

Die Marktgröße für Knochenmarktransplantationen wurde im Jahr 2023 mit 10,89 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 4,05% wachsen.

Nordamerika hatte 2023 einen Marktanteil von 35,95% mit einer Bewertung von 3,91 Milliarden USD.

Das autologe Transplantationsegment erzielte 2023 einen Umsatz von 4,59 Milliarden USD.

Das Leukämie -Segment wird voraussichtlich bis 2031 in Höhe von 1,78 Milliarden USD erreichen.

Es wird geschätzt, dass das Krankenhäuser bis 2031 einen Umsatz von 5,96 Milliarden USD erzielt.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 4,89% wachsen.

Marktfahrer

Erhöhung der Prävalenz hämatologischer Störungen

Der Markt expandiert aufgrund der zunehmenden Prävalenz hämatologischer Störungen wie Leukämie, Lymphom und multiple Myelom.

Diese Erkrankungen erfordern häufig eine Knochenmarktransplantation, um die Fähigkeit des Körpers wiederherzustellen, gesunde Blutzellen nach intensiven Behandlungen wie Chemotherapie zu produzieren. Wenn sich die diagnostischen Raten steigen und die Überlebensergebnisse verbessern, nimmt die Nachfrage nach allogenen und autologen Transplantationsverfahren zu.

Dieses Wachstum wird durch Fortschritte bei Transplantationstechniken, besseren Spenderregistern und erweiterter Gesundheitsinfrastruktur weiter unterstützt, wobei die Knochenmarktransplantation als kritische Komponente bei der Behandlung von blutbedingten Krankheiten positioniert wurde.

Im Jahr 2024 berichtete die Leukämie & Lymphom -Gesellschaft in den USA schätzungsweise 187.740 neue Fälle von Leukämie, Lymphom oder Myelom. Diese Blutkrebserkrankungen werden voraussichtlich 9,4% aller neuen Krebsdiagnosen und 57.260 Todesfälle ausmachen. Darüber hinaus leben etwa 1,7 Millionen Menschen in den USA mit oder in Remission von Leukämie, Lymphom, Myelom, myelodysplastischen Syndromen (MDS) oder myeloproliferativen Neoplasmen (MPNs).

Marktherausforderung

Begrenzte Verfügbarkeit eines geeigneten Knochenmarks

Eine erhebliche Herausforderung zur Behinderung der Ausdehnung des Marktes für Knochenmarktransplantationen ist die begrenzte Verfügbarkeit kompatibler Spender, die direkte Erfolgsraten der Transplantation beeinflusst. Die Identifizierung eines kompatiblen Spenders ist für den Erfolg von Knochenmarktransplantationen von wesentlicher Bedeutung. Der Prozess kann jedoch für Patienten mit unterschiedlichem ethnischen Hintergrund besonders herausfordernd und zeitaufwändig sein, insbesondere für diejenigen, die zu Minderheitengruppen gehören.

Diese Mangel an Spendern kann zu Verzögerungen bei der Behandlung führen, was die Gesamterfolgsrate und die Ergebnisse von Transplantationen beeinflusst. Diese Herausforderung kann durch die Ausdehnung von Knochenmarkregistern weltweit sowie die verstärkte Verwendung von Stammzellen- und Gentherapien angegangen werden, die die Abhängigkeit von passenden Spendern verringern könnten.

Markttrend

Fortschritt in Zelltherapien

Ein wesentlicher Trend auf dem Markt ist die zunehmende Verwendung fortschrittlicher Zelltherapien wie Stammzellen- und Gentherapien sowie traditionelle Knochenmarktransplantationen. Diese Therapien helfen bei der Verbesserung der Behandlungsergebnisse und machen Knochenmarktransplantationen bei Patienten mit Blutkrebs wie Leukämie und Lymphom wirksamer.

Stammzellen- und Gentherapien wirken sich an die Grundursachen von Blutstörungen und bieten personalisiertere und präzisere Behandlungsoptionen. Im Vorfeld dieser Technologien verbessern sie die Wirksamkeit von Behandlungen erheblich und ermöglichen bessere Ergebnisse und schnellere Erholungszeiten für Patienten, die sich Knochenmarktransplantationen unterziehen.

Dieser Fortschritt trägt zur Ausweitung des Marktes bei, indem die Behandlungsbedingungen erhöht und diese Verfahren für eine breitere Patientenpopulation zugänglicher werden.

Im Dezember 2024 genehmigte die US-amerikanische Food and Drug Administration (FDA) Ryoncil, die erste mesenchymale Stromazellentherapie (MSC), zur Behandlung von steroidrefraktären akuten Transplantat-gegen-Wirt-Erkrankungen bei pädiatrischen Patienten im Alter von 2 Monaten. Die Therapie, die aus dem Knochenmark gesunder erwachsener Spender stammt, zeigte eine vollständige Ansprechrate von 30% und 41% der teilweisen Ansprechrate in einer multizentrischen Studie von 54 Teilnehmern nach allogenen hämatopoetischen Stammzelltransplantationen.

Marktbericht für Knochenmarktransplantation Snapshot

Segmentierung

Details

Nach Typ

Autologe Transplantation, allogene Transplantation, andere

Nach Typ (autologe Transplantation, allogene Transplantation und andere): Das autologe Transplantationsegment verdiente sich im Jahr 2023 in Höhe von 4,59 Mrd. USD, da das Risiko einer Transplantat-Versus-Wirt-Krankheit und einer breiteren Verwendung bei der Behandlung mehrerer Myeloms und Lymphoms einen breiteren Einsatz hat.

Durch Behandlung (Leukämie, Lymphom, Myelom, myelodysplastisches Syndrom, myeloproliferative Erkrankungen, aplastische Anämie, solide Tumoren, Sichelzellenanämie, Thalassämie und andere): Das Leukämie-Segment-Segment hielt eine Anteil von 12,28%in 2023, die durch die Häufigkeit von Long-Long-Long-Long-Logiämie-Läkemien betrogen wurde.

Nach Endbenutzern (Krankenhäuser, Multi-Spezialität-Kliniken und ambulanten chirurgischen Zentren): Das Krankenhäuser-Segment wird voraussichtlich bis 2031 5,96 Milliarden USD erreichen, die durch die Verfügbarkeit fortschrittlicher Transplantation und qualifizierten Fachkräften für Gesundheitsberufe in Krankenhauseinrichtungen stimuliert sind.

Markt für KnochenmarktransplantationenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

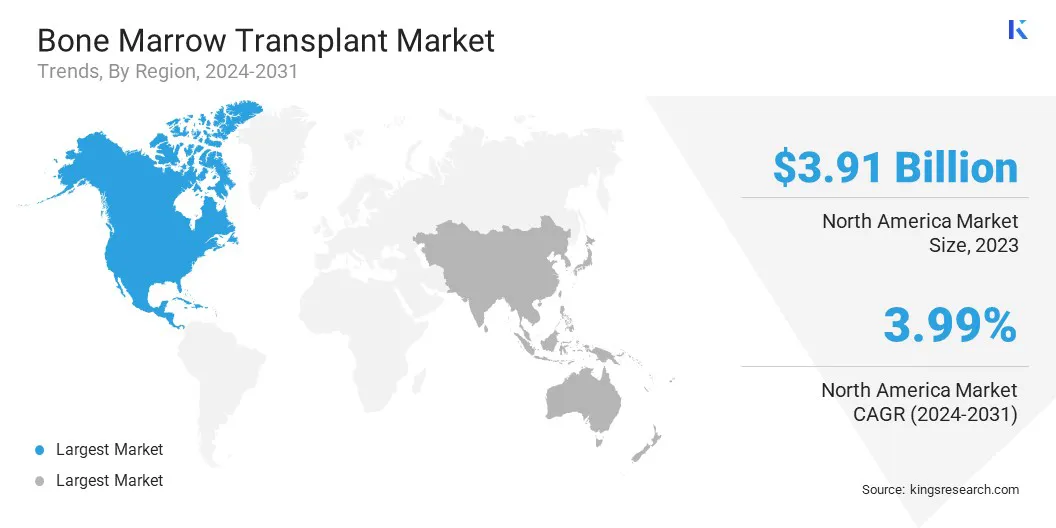

Der Markt für Knochenmarktransplantationen in Nordamerika machte 2023 einen erheblichen Anteil von 35,95% im Wert von 3,91 Milliarden USD aus. Diese Dominanz wird durch die starke Integration von Knochenmarktransplantationsverfahren durch die Vereinigten Staaten in onkologische Pflegewege verstärkt, insbesondere bei rezidivierten oder refraktären Blutkrebs.

Die große alternde Bevölkerung der Region und die erhöhte Inzidenz hämatologischer Malignitäten haben die Nachfrage nach transplantatbasierten Behandlungsoptionen angeheizt. Darüber hinaus reduzieren die gut etablierten privaten und öffentlichen Spenderregister wie „das Match“ die Wartezeiten für allogene Transplantationen erheblich.

Darüber hinaus verstärkt der breite Versicherungsschutz für Transplantationsverfahren und eine starke klinische Studienaktivität auf die Verbesserung der Transplantationsergebnisse die dominierende Position der Region.

Die asiatisch -pazifische Knochenmarktransplantationsindustrie wird voraussichtlich das schnellste Wachstum im Wert von CAGR von 4,89% im Prognosezeitraum registrieren. Dieses Wachstum, das durch eine hohe Prävalenz regionspezifischer Erkrankungen angeheizt wird, insbesondere die hohe Inzidenz von Beta-Thalassämie in Indien und Südchina, wo Transplantation häufig die einzige kurative Option ist.

Darüber hinaus ziehen mehrere hochvolumige, kostengünstige Transplantationszentren in Indien wie das CMC Vellore und das Tata Memorial Hospital sowohl inländische als auch internationale Patienten an. In China veranstalten eine wachsende Anzahl von Transplantationszentren eine haploidentische Transplantation, die den Zugang zur Behandlung inmitten von Spendermangel erheblich erweitert hat.

Japans Fortschritte bei der Verwendung von Nabelschnurblut als Stammzellquelle und Südkoreas schnell fortschreitendes Zelltherapie -Ökosystem fördern das regionale Marktwachstum weiter.

Im März 2025 startete das American Oncology Institute (AOI) in Zusammenarbeit mit dem Babina Specialty Hospital die erste Knochenmarktransplantation (BMT) in AOI Imphal, um Patienten in Manipur und benachbarten nordöstlichen Staaten Transplantation für Transplantation zu erbringen.

Regulatorische Rahmenbedingungen

In den Vereinigten StaatenDas regulatorische Rahmen für Knochenmarktransplantationen unterliegt hauptsächlich von der Food and Drug Administration (FDA), die die Sicherheit und Wirksamkeit von Stammzellprodukten, einschließlich der in Transplantationen verwendeten, überwacht. Die Centers for Medicare & Medicaid Services (CMS) legt Erstattungsrichtlinien für Transplantationsverfahren fest, um sicherzustellen, dass Gesundheitsdienstleister bestimmte Qualitätsstandards entsprechen. Darüber hinaus fungiert das National Marrow Donor Program (NMDP) als Schlüsselregistrierung für die Spenderübereinstimmung und enthält Richtlinien für die sichere und effektive Erfassung und Verwendung von Stammzellen.

In EuropaDie European Medicines Agency (EMA) reguliert Stammzellen-basierte Therapien und stellt sicher, dass sie vor der Genehmigung für den klinischen Einsatz den erforderlichen Sicherheits- und Qualitätsstandards entsprechen. Jedes Land in Europa hat auch eine eigene Regulierungsbehörde, die Transplantationsverfahren und Stammzellanwendungen überwacht, wobei die Richtlinien sowohl für autologe als auch für allogene Transplantationen festgelegt sind.

Wettbewerbslandschaft

Der Markt für Knochenmarktransplantationen zeichnet sich durch wichtige Akteure aus, die sich auf die Verbesserung der Behandlungsergebnisse und die Erweiterung ihrer Dienstleistungen konzentrieren. Eine Schlüsselstrategie ist die Partnerschaft mit Krankenhäusern und Forschungszentren, um klinische Studien durchzuführen, die zur Verbesserung der Transplantationsmethoden und zur Verringerung der Nebenwirkungen beitragen.

Unternehmen fördern auch personalisierte Transplantationstechniken in die Sicherheit und Wirksamkeit der Enhnace. Viele expandieren in wachsende Märkte, indem sie neue Zentren einrichten oder mit lokalen Gesundheitsdienstleistern zusammenarbeiten, um die steigende Nachfrage nach Knochenmarktransplantationen in Regionen mit begrenztem Zugang zur speziellen Versorgung zu befriedigen.

Um ihre Marktposition zu stärken, investieren wichtige Akteure in fortschrittliche Technologien wie Genebearbeitung und Stammzelltherapien, die darauf abzielen, effektivere Alternativen zu traditionellen Transplantationen anzubieten. Darüber hinaus wird digitale Tools zunehmend verwendet, um Patienten zu verfolgen, bessere Spenderübereinstimmungen zu finden und die Pflege nach der Transplantation zu verwalten.

Unternehmen konzentrieren sich zunehmend auf die Entwicklung umfassender Patientenmanagementsysteme, die integriert werdenelektronische Gesundheitsakten, Telemedizin und Fernüberwachung, um eine kontinuierliche Versorgung zu gewährleisten und langfristige Ergebnisse zu verbessern.

Im September 2024 sicherte sich Ossium Health, ein wegweisendes Bioengineering -Unternehmen mit einer einzigartigen Knochenmark -Bank, einen Basisvertrag von 21 Millionen USD mit Barda im Rahmen des US -amerikanischen Ministeriums für Gesundheit und menschliche Dienste, um die Vorbereitung auf die Notfallvorsorge zu unterstützen. Die Vereinbarung, die darauf abzielt, die Stammzelltherapien von Ossium voranzutreiben, umfasst zusätzliche Finanzierungsoptionen, die über fünf Jahre insgesamt 125 Mio. USD einbringen könnten.

Liste der wichtigsten Unternehmen auf dem Markt für Knochenmarktransplantationen:

Im Februar 2025Forscher des Johns Hopkins Kimmel Cancer Center und 20 zusätzliche Krebszentren kündigten landesweit erfolgreiche Ergebnisse aus einer Studie zur Haploidentical Knochenmarktransplantation für die Sichelzellenerkrankung mit reduzierter Intensität. Die Behandlung zeigte eine Überlebensrate von 95% und eine Heilungsrate von 88% bei Patienten.

Im Juli 2024, Actinium Pharmaceuticals, Inc., ein führender Entwickler von Antikörperstrahlungskonjugaten und gezielten Strahlotherapien, kündigte die FDA-Clearance der Anwendung neuer Arzneimittel (IND) zur Bewertung von Iomab-Act als gezielte Konditionierungsschemas vor der Knochenmarktransplantation bei Patienten mit Sichelkrankheiten an, markiert vor der Klinik-Entwicklung-Strategie.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Knochenmarktransplantationen im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.