Jetzt anfragen

Bioplastik Biopolymers Markt

Bioplastik Biopolymere Marktgröße, Aktien, Wachstum und Branchenanalyse, nach Typ (biologisch abbaubar, nicht biologisch abbaubar), nach Endgebrauch (Verpackung, Konsumgüter, Textil, Automobile und Transport, Bau, Landwirtschaft, andere) und regionale Analyse, Analyse, Analyse, Analyse, 2025-2032

Seiten: 120 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Antriksh P.

Marktdefinition

Bioplastik und Biopolymere sind Materialien, die aus erneuerbaren biologischen Ressourcen wie Maisstärke, Zuckerrohr, Cellulose und Gemüseölen abgeleitet wurden oder durch mikrobielle Prozesse erzeugt werden. Sie dienen als Alternativen zu Kunststoffen auf Erdölbasis, mit Vorteilen wie biologischer Abbaubarkeit oder Recyclierbarkeit. Zu den Schlüsseltypen gehören Polyltsäure (PLA), Polyhydroxyalkanoate (PHA), Stärkemischungen, Bio-PET und Bio-Basis-Polyethylen.

Diese Materialien werden zunehmend für Verpackungen, Landwirtschaft, Automobil-, Elektronik- und Konsumgüterindustrien verwendet, die von Nachhaltigkeitsinitiativen, regulatorischer Unterstützung und wachsender Nachfrage nach umweltfreundlichen Lösungen unterstützt werden.

Bioplastik Biopolymers MarktÜberblick

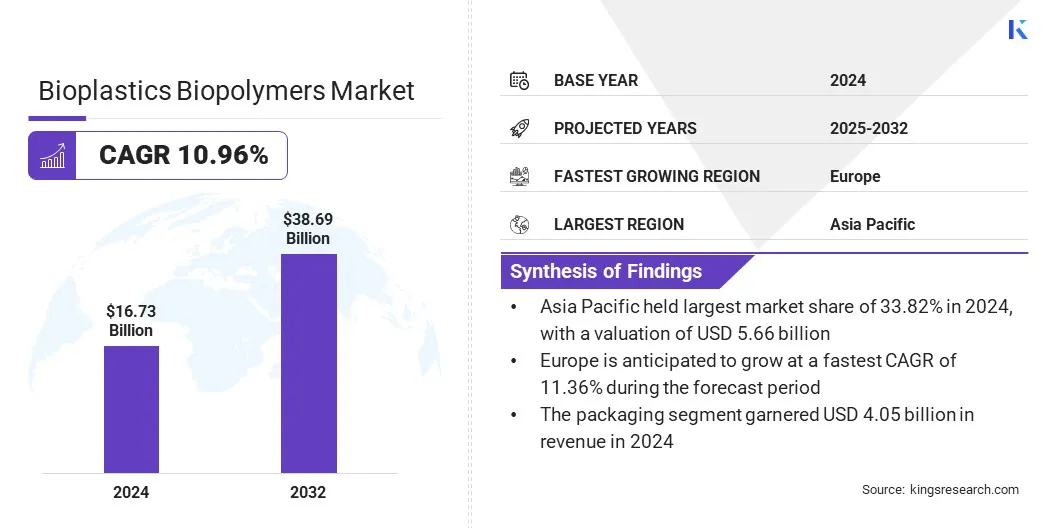

Die globale Marktgröße für Bioplastik -Biopolymere wurde im Wert von 16,73 Milliarden USD im Jahr 2024 bewertet und wird voraussichtlich von 18,50 Milliarden USD im Jahr 2025 auf 38,69 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 10,96% aufwies. Dieses Wachstum wird durch die steigende Nachfrage nach kompostierbaren Verpackungen und die Erweiterung der Einzelhandelsverteilungsnetze angeheizt. Nachhaltigkeitsverpflichtungen von großen Lebensmittel- und Getränkemarken steigern die großflächige Integration der Biokaststoff weiter.

Steigende Unternehmensverpflichtungen für CO2 -Neutralität und kreisförmige Wirtschaftsmodelle sind die Markterweiterung. Branchen wie Verpackungen, Konsumgüter, Automobiler und Elektronik stimmen die Nachhaltigkeitsziele mit materiellen Innovationen aus, um die CO2 -Fußabdrücke zu verringern und die Ressourceneffizienz zu verbessern.

Schlüsselhighlights:

- Die Bioplastik -BiopolymereIndustrieDie Größe wurde im Jahr 2024 bei 16,73 Milliarden USD erfasst.

- Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 10,96% wachsen.

- Der asiatisch -pazifische Raum hatte 2024 einen Anteil von 33,82% im Wert von 5,66 Milliarden USD.

- Das nicht biologisch abbaubare Segment erzielte 2024 einen Umsatz von 10,03 Milliarden USD.

- Das Verpackungssegment wird voraussichtlich bis 2032 9,40 Milliarden USD erreichen.

- Europa wird voraussichtlich bis zur Projektion mit einem CAGR von 11,36% wachsen.

Große Unternehmen, die auf dem Bioplastik -Biopolymer -Markt tätig sind, sind Natureworks LLC, Basf SE, TotalEnergies Corbion, Novamont S.P.A., Braskem, Mitsubishi Chemical Group Corporation, Toray Industries, Inc., Eastman Chemical Company, Dupont, Arkema S.A. Solvay Sa.

Bioplastik werden zunehmend in Unternehmens-Nachhaltigkeitsstrategien für Unternehmen priorisiert, um die Abhängigkeit von fossilen Rohstoffen zu verringern und gleichzeitig die Recyclingfähigkeit und die biologische Abbaubarkeit zu fördern. Strategische Kooperationen, Beschaffung von biologischen Materialien und Investitionen in Closed-Loop-Systeme integrieren weiterhin Biopolymere in die industriellen Anwendungen in Mainstream.

Bioplastik werden zunehmend in Unternehmens-Nachhaltigkeitsstrategien für Unternehmen priorisiert, um die Abhängigkeit von fossilen Rohstoffen zu verringern und gleichzeitig die Recyclingfähigkeit und die biologische Abbaubarkeit zu fördern. Strategische Kooperationen, Beschaffung von biologischen Materialien und Investitionen in Closed-Loop-Systeme integrieren weiterhin Biopolymere in die industriellen Anwendungen in Mainstream.

- Im September 2025 unterzeichneten Versalis und Veritas eine Vereinbarung zur FörderungKreislaufwirtschaftInitiativen, die sich auf die Valorisierung von Post-Consumer- und postindustriellen Kunststoffen konzentrieren. Die Zusammenarbeit zielt darauf ab, Abfallströme und sekundäre Rohstoffe aus den Einrichtungen von Veritas für Versalis 'Recyclingprozesse zu bewerten.

Marktfahrer

Steigerung der Produktionskapazität der Biokaststoff

Das Wachstum des Marktes für Bioplastik -Biopolymere wird durch die Expansion von angetriebenBioplastikProduktionskapazität, um die steigende weltweite Nachfrage nach nachhaltigen Materialien in Verpackungen, Textilien, Landwirtschaft und Automobilanwendungen zu decken. Investitionen in groß angelegte Anlagen, fortschrittliche Polymerisationstechnologien und erweiterte Ausstiegsanlagen steigern die Leistungseffizienz und senken die Kosten.

Aufstrebende Märkte erleben neue Kapazitätserweiterungen, die durch günstige staatliche Richtlinien und Nachhaltigkeitsagenden der Unternehmen unterstützt werden. Diese Expansion sorgt für eine stetige Versorgung an Biopolymeren, fördert eine breitere Akzeptanz und stärkt die Wettbewerbsfähigkeit von biologischen Materialien gegen herkömmliche Alternativen.

- Im Jahr 2024 berichtete die europäische Biokoperation, dass Bioplastik etwa 0,5% der 414 Millionen Tonnen globalen Plastikproduktion ausmachte. Der Verband prognostiziert die Produktionskapazität, um von 2,47 Millionen Tonnen im Jahr 2024 auf 5,73 Millionen Tonnen bis 2029 zu wachsen.

Marktherausforderung

Begrenzte industrielle Kompostierungsinfrastruktur und inkonsistente Entsorgungssysteme am Lebensende

Begrenzte industrielle Kompostierungsinfrastruktur und inkonsistente Entsorgungssysteme am Ende der Lebensdauer sind nach wie vor große Herausforderungen, die die Einführung von Bioplastik in großem Maßstab einschränken, was die Expansion des Bioplastik-Biopolymers-Marktes für Bioplastik begrenzt.

In vielen Regionen fehlen standardisierte Abfallbewirtschaftungsrahmen, um Biopolymere von traditionellen Kunststoffen zu unterscheiden, was zu einer Kontamination bei Recyclingströmen führt. Das Fehlen ausreichender Kompostierungsanlagen verzögert den biologischen Abbauleistungen und schränkt die Wertwiederherstellung durch kreisförmige Systeme ein. Diese Lücken untergraben das Vertrauen der Verbraucher und verringern die Wirksamkeit von Nachhaltigkeitsinitiativen, wodurch das Nachfragewachstum in bestimmten Märkten verlangsamt.

Um diese Herausforderung zu begegnen, stärken Regierungen, Branchenkoalitionen und Abfallanbieter die Kompostierungsinfrastruktur, setzen Zertifizierungsstandards und fördern Sortiertechnologien, um sicherzustellen, dass die Bioplastik ihre beabsichtigte Umweltleistung, das Vertrauen der Verbraucher und die Unterstützung der langfristigen Marktskalbarkeit unterstützen.

Markttrend

Steigende Einführung in der Automobil- und Elektronikindustrie

Ein bemerkenswerter Trend, der den Markt für Bioplastik -Biopolymere beeinflusst, ist die steigende Einführung in der Automobil- und Elektronikindustrie. Autohersteller integrieren biobasierte Polymere in Innenteile, Paneele und Strukturelemente, um das Fahrzeuggewicht zu verringern und die Emissionsvorschriften zu erfüllen. Die Elektronikhersteller nehmen biologisch abbaubare Hülsen, Leiterplatten und Gehäuse ein, um die Nachhaltigkeit zu verbessern und gleichzeitig die Bedenken von E-Abfällen auszuräumen.

Dieser Trend wird durch kontinuierliche F & E -Bemühungen unterstützt, die thermische Stabilität, mechanische Festigkeit und Verarbeitungsfähigkeiten von Biopolymeren zu verbessern. Die Erweiterung der industriellen Anwendungen demonstrieren die Verschiebung in Richtung Nachhaltigkeit und Positionierung von Biokomplastik als praktikable Ersatzstoffe zwischen fortschrittlichen Fertigungskomponenten.

- Im Juni 2024 entwickelten Forscher im Rahmen des EU-finanzierten Ecoplast-Projekts neue biomassebasierte thermoplastische Verbundwerkstoffe und verbesserte Verarbeitungstechnologien für den Automobilsektor. Die Forschung integrierte Naturfasern, Nanoflächen und Polymere auf Proteinbasis mitPolylactsäure (PLA)und Polyhydroxybutyrat (PHB) zur Verringerung der Umweltauswirkungen und zur Unterstützung eines nachhaltigen Materials.

Bioplastik Biopolymere Marktbericht Snapshot

|

Segmentierung |

Details |

|

Nach Typ |

Biologisch abbaubar, nicht biologisch abbaubar |

|

Nach Ende der Verwendung |

Verpackung, Konsumgüter, Textil, Automobil und Transport, Bau, Landwirtschaft, andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Nach Typ (biologisch abbaubar und nicht biologisch abbaubar): Das nicht biologisch abbaubare Segment erfuhr im Jahr 2024 den größten Anteil von 59,94%, vor allem aufgrund der starken Nachfrage nach straßen, leichtgewichtsbisikten Bioplastik in Automobil-, Bau- und Elektronikindustrien, Kosteneffizienz, etablierten Versorgungsketten und überlegenen maschinellen Eigenschaften.

- Nach dem Ende der Verwendung (Verpackung, Konsumgüter, Textile, Automobile und Transport, Bau, Landwirtschaft und andere): Das Textilsegment ist bereit, bis zum Prognosezeitraum einen CAGR von 11,11% aufgrund der steigenden Einführung von Fasern auf Biopolymerbasis in den Fasern in biopolymerbasierten Aufzeichnungen zu erfassennachhaltige Mode, wachsende Nachfrage nach umweltfreundlichen Stoffen und zunehmende Investitionen von Herstellern in biobasierte textile Innovationen.

Bioplastik Biopolymers MarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Biopolymeren der asiatisch -pazifischen Bioplastik -Biopolymere betrug 2024 bei 33,82% im Wert von 5,66 Milliarden USD. Diese führende Position wird durch starke Fertigungsfähigkeiten, eine robuste nachhaltige Nachfrage nach nachhaltigen Verpackungen und günstige politische Rahmenbedingungen verstärkt, die die Einführung von Bio-basierten Materialien fördern. Umfangreiche Rohstockverfügbarkeit, kostengünstige Produktionsinfrastruktur sowie das Wachstum der Urbanisierung und des E-Commerce-Unternehmens fördern die regionale Markterweiterung weiter.

- Im Oktober 2024 startete Praj Industries in Pune die Demonstrationsanlage für Polylactsäure (PLA) Indiens. Diese Inititive stärkt inländische Biopolymerfähigkeiten, fördert nachhaltige Alternativen und beschleunigt die Einführung umweltfreundlicher Materialien in Verpackungen, Textilien und industriellen Anwendungen.

Das Europa wird im Prognosezeitraum mit einem CAGR von 11,36% wachsen. Dieses Wachstum wird auf die regulatorische Unterstützung zurückgeführt, einschließlich erweiterter Verantwortungsverantwortungsprogramme und obligatorischen Zielen mit recyceltem Inhalt, die eine strukturelle Nachfrage nach biobasierten Alternativen schaffen.

Reife Abfallmanagementsysteme und fortschrittliche Recycling-Technologien ermöglichen die Integration von Biopolymeren in kreisförmige Wertketten und verbessern die kommerzielle Lebensfähigkeit für höherwertige Anwendungen wie Spezialverpackungen und Automobilkomponenten. Eine starke Verbraucherpräferenz für zertifizierte Nachhaltigkeitsansprüche ermöglicht die Prämienpreise und fördert damit das regionale Marktwachstum.

- Im Juni 2025 veröffentlichte TotalEnergies Corbion die Ergebnisse der Luminy Pla Life Cycle Assessment (LCA) und zeigten bis zu 85% niedrigere CO2 -Fußabdruck als konventionelle Kunststoffe. Luminy PLA erreicht Kohlenstoffneutralität mit 30% recyceltem Gehalt und einem negativen Fußabdruck mit 100% recyceltem PLA, der biogener Kohlenstoff berücksichtigt.

Regulatorische Rahmenbedingungen

- In der EUDie Richtlinie mit einer Einwegkunststoffen reguliert die Verwendung bestimmter Plastikprodukte. Ziel ist es, Plastikabfälle zu reduzieren und Alternativen zu fördern, wodurch die Einführung von Bioplastik und Biopolymeren bei Verpackungen und Konsumgütern unterstützt wird.

- In den USADas EPA Resource Conservation and Recovery Act (RCRA) überwacht die Abfallwirtschaftspraktiken. Es fördert eine nachhaltige Entsorgung und das Recycling von Kunststoffen und fördert indirekt die Einführung von Biopolymeren für umweltfreundliche Produkte.

- In ChinaDie Maßnahmen für die Verabreichung von Plastikverschmutzungskontrolle regeln die plastische Produktion und Verwendung. Es unterstützt die Verschiebung in Richtung biologisch abbaubarer und biobasierter Kunststoff und steigert die Einführung der Biokaststoff in Verpackungen und industrielle Anwendungen.

- In IndienDie Regeln für die Kunststoffabfallbewirtschaftung regulieren die Handhabung und das Recycling von Kunststoffen. Es betont umweltfreundliche Alternativen und fördert den Einsatz von Bioplastik und Biopolymeren in den Bereichen Herstellungs- und Verpackungssektoren.

- In Japan, Die Aktion der Förderung der Ressourcenzirkulation für Kunststoffe überwacht das Management des Kunststofflebenszyklus. Es fördert das Recycling und die Substitution durch biologische Materialien und steigert die Einführung von Biopolymeren in Industrie- und Verbraucheranwendungen.

- In KanadaDas Canadian Environmental Protection Act (CEPA) reguliert chemische Substanzen und Kunststoffprodukte. Es unterstützt nachhaltige Alternativen und fördert die Entwicklung und Nutzung der Biokallplastik zur Verringerung der Umweltauswirkungen.

- In AustralienDas Gesetz über die Nationale Abfallpolitik und das Produkt Stewardship Act beaufsichtigt die plastische Verwendung und das Recycling. Es fördert die Einführung biologisch abbaubarer und biobasierter Kunststoffe.

Wettbewerbslandschaft

Wichtige Akteure, die in der Biopolymer -Branche der Bioplastik tätig sind, konzentrieren sich auf die Kapazitätserweiterung, die vertikale Integration der Ausgangsbeschaffung und die F & E, um die mechanischen und Barriereigenschaften zu verbessern. Partnerschaften, Joint Ventures, Lizenzierung und Abkommen von Off-Take-Abkommen verbessern den Marktzugang und mildern gleichzeitig das Investitionsrisiko.

Unternehmen betonen die Zertifizierung, die Transparenz von Lebenszyklus und die Validierung von Drittanbietern sowie die Kostenreduzierung durch Prozessoptimierung und Abfallabfälle. Das anhaltende Wachstum hängt von der Skalierung von Pilottechnologien, der Erweiterung der regionalen Präsenz, der Verbesserung der Zirkularitätsinitiativen und der Ausrichtung von Produkten mit Vorschriften und Marken -Nachhaltigkeitszielen ab.

- Im Oktober 2023 erweiterten Braskem S.A. und FKur Kuntstoff GmbH ihre Vertriebsvereinbarung um zusätzliche Produkte aus dem IM Green Bio-basierten Portfolio. Die Partnerschaft umfasst jetzt I'm Green Bio-basierte EVA und nutzt das Fachwissen und das Netzwerk von FKUR, um die Nachhaltigkeitsinitiativen der europäischen Kunden zu unterstützen.

Schlüsselunternehmen im Biolymer -Biopolymer -Markt für Bioplastik:

- Natureworks LLC

- Basf se

- TotalEnergies Corbion

- Novamont S.P.A.

- Braskem

- Mitsubishi Chemical Group Corporation

- Toray Industries, Inc.

- Eastman Chemical Company

- Dupont

- Arkema S.A.

- Dow Inc.

- Borealis AG

- Lyondellbasell Industries N.V.

- Evonik Industries AG

- Solvay Sa

Jüngste Entwicklungen (Neue Produkteinführung)

- Im Juni 2024BASF erweiterte sein zertifiziertes kompostierbares Biopolymerportfolio mit Biomasse-Balanced (BMB) Ecoflex, einem Polybutylen-Adipat Terephthalat (PBAT). Mit EcoFlex BMB können Verpackungshersteller den Einsatz erneuerbarer Rohstocks erhöhen, den Verbrauch fossiler Ressourcen reduzieren und die Produktleistung und -qualität aufrechterhalten.

Häufig gestellte Fragen