Marktgröße, Anteil, Wachstum und Branchenanalyse für Rückkontakt-Solarzellen, nach Technologie (PERC (Passivierter Emitter und Rückkontakt), IBC (Interdigitierter Rückkontakt), HJT (Heterojunction-Technologie), andere Technologien), nach Endbenutzer (Wohn-, Gewerbe-, Industrie-, Versorgungsprojekte), nach Anwendung und regionaler Analyse, 2024-2031

Seiten: 190 | Basisjahr: 2023 | Veröffentlichung: März 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Bei Solarzellen mit Rückkontakt handelt es sich um eine Art Photovoltaikzelle (PV), bei der alle elektrischen Kontakte auf der Rückseite der Zelle platziert sind, sodass keine Metallkontakte auf der Vorderseite vorhanden sind, die das Sonnenlicht behindern und die Effizienz verringern.

Dieses Design verbessert die Lichtabsorption, steigert die Effizienz und sorgt für eine klarere Ästhetik, wodurch es sich ideal für Anwendungen eignet, die eine leistungsstarke Solarenergieumwandlung erfordern. Bemerkenswerte Beispiele sind Interdigitated Back Contact (IBC) und Metal Wrap-Through (MWT) Solarzellen.

Zurück zum SolarzellenmarktÜberblick

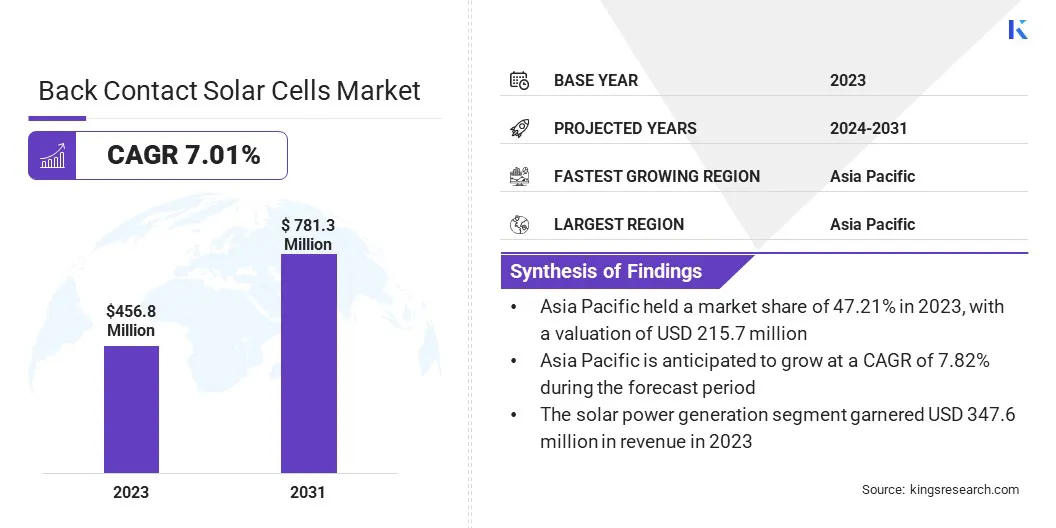

Die weltweite Marktgröße für Rückkontakt-Solarzellen wurde im Jahr 2023 auf 456,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 486,1 Millionen US-Dollar im Jahr 2024 auf 781,3 Millionen US-Dollar im Jahr 2031 wachsen, was einem CAGR von 7,01 % im Prognosezeitraum entspricht.

Das Wachstum des Marktes wird durch die steigende Nachfrage nach hocheffizienten Solartechnologien und Fortschritte in den Herstellungsprozessen vorangetrieben. Diese Zellen bieten überlegene Energieumwandlungsraten und eine verbesserte Ästhetik, wodurch sie sich ideal für Wohn-, Gewerbe- und Industrieanwendungen eignen.

Darüber hinaus fördern unterstützende staatliche Maßnahmen, darunter Steueranreize und Ziele für erneuerbare Energien, Investitionen und beschleunigen die weltweite Einführung von Rückkontaktsolarzellen.

Zu den wichtigsten Unternehmen, die in der globalen Rückkontakt-Solarzellenindustrie tätig sind, gehören SunPower Corporation, Panasonic Holdings Corporation, LG Electronics, Trina Solar Limited, LONGi, JinkoSolar, JA Solar Technology Co., Ltd., Hanwha Q CELLS, Motech Industries Inc., Solar Holdings AS, Mitsubishi Electric Corporation, KYOCERA Corporation, Wuxi Suntech Power Co., Ltd., Risen Energy Co., Ltd., KYOCERA Corporation und andere.

Regierungspolitische Maßnahmen und Anreize fördern das Marktwachstum. Steuergutschriften, Einspeisetarife und Subventionen fördern die Einführung von Solarenergie, während Vorschriften zu Kohlenstoffemissionen und Energieeffizienz die Nachfrage nach fortschrittlichen Photovoltaiklösungen steigern.

Solarprojekte im Versorgungsmaßstab profitieren von leistungsbasierten Anreizen und bevorzugen Rückkontakt-Solarzellen wegen ihrer höheren Energieausbeute. Die Einhaltung der Ziele für erneuerbare Energien stärkt die Marktexpansion zusätzlich.

Die 7. Sitzung der International Solar Alliance (ISA), die im November 2024 in Neu-Delhi stattfand, konzentrierte sich auf die Beschleunigung des Einsatzes von Solarenergie, insbesondere in Regionen mit begrenztem Energiezugang. Die wichtigsten Diskussionen befassten sich mit Initiativen, Programmen und Finanzierungsprogrammen zur Unterstützung von Solarenergieprojekten und zur Stärkung der globalen Zusammenarbeit.

Wichtigste Highlights:

Die weltweite Marktgröße für Rückkontakt-Solarzellen belief sich im Jahr 2023 auf 456,8 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 7,01 % wachsen.

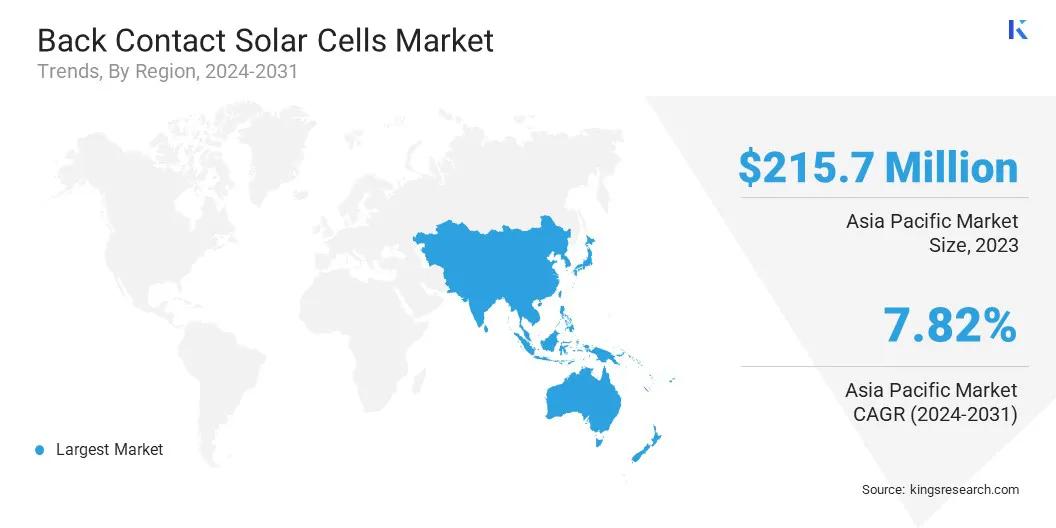

Der asiatisch-pazifische Raum hielt im Jahr 2023 einen Anteil von 47,21 % im Wert von 215,7 Mio. USD.

Das PERC-Segment (Passivated Emitter and Rear Contact) erzielte im Jahr 2023 einen Umsatz von 183,3 Millionen US-Dollar.

Das Segment der Projekte im Versorgungsmaßstab wird bis 2031 voraussichtlich 395,1 Millionen US-Dollar erreichen.

Das Segment Solarstromerzeugung wird im Prognosezeitraum voraussichtlich ein robustes jährliches Wachstum von 7,45 % verzeichnen.

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,98 % wachsen.

Was sind die Hauptfaktoren für das Marktwachstum?

Der Einsatz dezentraler Solarenergiesysteme nimmt zu, vor allem aufgrund der zunehmenden Energieunabhängigkeit und Netzdezentralisierung. Für private und gewerbliche Dachinstallationen sind hocheffiziente Solarmodule erforderlich, um die Stromerzeugung auf begrenztem Raum zu maximieren.

Das Wachstum des Marktes für Rückkontakt-Solarzellen profitiert von dieser Einführung, da diese Zellen eine bessere Raumausnutzung und eine höhere Energieausbeute pro Flächeneinheit ermöglichen. Die Nachfrage nach Rückkontakt-Solartechnologie wird dadurch weiter verstärkt, dass Unternehmen und Hausbesitzer in Solarenergiespeicher und netzunabhängige Lösungen investieren.

Im Juli 2023 berichtete die Internationale Energieagentur (IEA) in ihrem neuesten Update zum Markt für erneuerbare Energien, dass die dezentrale Photovoltaik voraussichtlich erheblich wachsen und im Jahr 2024 140 Gigawatt erreichen wird, was einem Anstieg von über 30 % gegenüber 2022 entspricht.

Welche negativen Auswirkungen haben hohe Herstellungskosten?

Eine große Herausforderung, die das Wachstum des Marktes für Rückkontaktsolarzellen behindert, sind die hohen Herstellungskosten, die mit komplexen Produktionsverfahren und der Verwendung fortschrittlicher Materialien verbunden sind. DieseSolarzellenerfordern Präzisionstechnik und Spezialausrüstung, was die Produktionskosten erhöht. Darüber hinaus birgt die Abhängigkeit von teuren oder begrenzten Rohstoffen Risiken in der Lieferkette.

Um diesen Herausforderungen zu begegnen, investieren Unternehmen in die lasergestützte Fertigung, optimieren den Materialeinsatz und entwickeln kostengünstige Alternativen. Strategische Partnerschaften und erhöhte Produktionskapazitäten führen zu Kostensenkungen und machen Rückkontakt-Solarzellen kommerziell rentabler, während gleichzeitig hohe Effizienz- und Leistungsstandards aufrechterhalten werden.

Welche technologischen Trends prägen den Markt?

Kontinuierliche Fortschritte in der Photovoltaik-Herstellung verbessern die Effizienz und Erschwinglichkeit von Rückkontakt-Solarzellen und stellen einen wichtigen Markttrend dar. Die Forschungs- und Entwicklungsbemühungen konzentrieren sich auf die Verbesserung der Materialqualität, die Optimierung von Produktionsprozessen und die Reduzierung der Herstellungskosten.

Innovationen in den Technologien Interdigitated Back Contact (IBC) und Metal Wrap-Through (MWT) verbessern den Elektronentransport und steigern die Energieabgabe. Die Entwicklung der Automatisierung und Präzisionstechnik in der Solarzellenproduktion erhöht die Skalierbarkeit.

Reduzierte Produktionskosten machen Hochleistungs-Rückkontakt-Solarzellen zugänglicher und steigern ihre Verbreitung in Wohn-, Gewerbe- und Industrieanwendungen.

Laut dem neuesten Bericht des Weltwirtschaftsforums wurden jüngste Fortschritte in der Solartechnologie durch Perowskite erzielt, eine Klasse kristalliner Verbindungen, die als vielversprechend für Solarmodule gelten.

Ihre Fähigkeit, verschiedene Farben im Sonnenspektrum zu absorbieren, ermöglicht es ihnen, in Kombination mit Materialien wie Silizium mehr Energie zu erzeugen. In einer kürzlich in Nature veröffentlichten Studie erläuterte der in China ansässige Solarmodulhersteller LONGi seine Fortschritte bei der Entwicklung von Perowskit-Silizium-Tandemsolarzellen, die die Effizienz steigern, indem eine ultradünne Perowskit-Zelle über eine herkömmliche Siliziumzelle geschichtet wird.

Zurück Kontakt Schnappschuss des Solarzellen-Marktberichts

Segmentierung

Details

Durch Technologie

PERC (Passivated Emitter and Rear Contact), IBC (Interdigitated Back Contact), HJT (Heterojunction Technology), andere Technologien

Vom Endbenutzer

Projekte im Wohn-, Gewerbe-, Industrie- und Versorgungsmaßstab

Nach Technologie (PERC (Passivated Emitter and Rear Contact), IBC (Interdigitated Back Contact), HJT (Heterojunction Technology) und andere Technologien): Das PERC-Segment (Passivated Emitter and Rear Contact) erzielte im Jahr 2023 einen Umsatz von 183,3 Mio. USD aufgrund seiner überlegenen Effizienz, Kosteneffizienz und breiten Akzeptanz bei Solaranlagen im Versorgungsmaßstab und für Privathaushalte, was es zu einer bevorzugten Wahl für Hersteller und Investoren macht, die leistungsstarke und wirtschaftlich rentable Solaranlagen suchen Lösungen.

Nach Endverbraucher (Wohn-, Gewerbe-, Industrie- und Versorgungsprojekte): Das Segment der Versorgungsprojekte hatte im Jahr 2023 einen Marktanteil von 49,04 %, angetrieben durch steigende Investitionen in große Solarparks, höhere Energieerträge pro Modul und wachsende staatliche Anreize zur Unterstützung hocheffizienter Solartechnologien für die Netzintegration.

Nach Anwendung (Solarstromerzeugung, Off-Grid-Systeme und BIPV (Building Integrated Photovoltaics)): Das Segment der Solarstromerzeugung dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,45 % wachsen, was größtenteils auf die hohe Energieumwandlungseffizienz, die zunehmende Akzeptanz bei Solarprojekten im Versorgungsmaßstab und auf Dächern sowie wachsende Investitionen zurückzuführen ist, die durch staatliche Anreize und Ziele für erneuerbare Energien unterstützt werden.

Wie ist das Marktszenario in Nordamerika und im asiatisch-pazifischen Raum?

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der Markt für Rückkontaktsolarzellen im asiatisch-pazifischen Raum hatte im Jahr 2023 einen erheblichen Anteil von rund 47,21 % im Wert von 215,7 Mio. USD. Regierungen im gesamten asiatisch-pazifischen Raum fördern die Einführung von Solarenergie durch günstige Richtlinien, Investitionen und Anreize.

Länder wie China, Indien, Japan und Australien führen Einspeisetarife, Steuervorteile und Ziele für erneuerbare Energien ein. Initiativen wie Chinas 14. Fünfjahresplan und Indiens PM-KUSUM-Programm unterstützen fortschrittliche Solartechnologien, einschließlich Rückkontakt-Solarzellen. Regulierungsvorschriften für erneuerbare Energien stärken das regionale Marktwachstum zusätzlich.

Laut dem vom Ministerium für neue und erneuerbare Energien im November 2024 veröffentlichten Bericht war der asiatisch-pazifische Raum führend bei globalen Solarinvestitionen und stellte dem Sektor im Jahr 2023 223 Milliarden US-Dollar zur Verfügung.

Darüber hinaus sind im asiatisch-pazifischen Raum große Solarhersteller wie LONGi, JinkoSolar, Trina Solar und JA Solar ansässig, die stark in Forschung und Entwicklung investieren, um die Effizienz und Skalierbarkeit von Solarzellen zu verbessern. Eine gut etablierte Lieferkette, gepaart mit Fortschritten in der Photovoltaik-Herstellung, treibt fuether die Einführung von Rückkontakt-Solarzellen in der Region voran.

Es wird geschätzt, dass die Industrie für Rückkontakt-Solarzellen in Nordamerika im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,98 % wachsen wird. Unterstützende Maßnahmen auf Bundes-, Landes- und lokaler Ebene fördern dieses Wachstum.

Der US-amerikanische Inflation Reduction Act (IRA) bietet Steuergutschriften, Produktionsanreize und Finanzierung für saubere Energieprojekte und fördert Investitionen in hocheffiziente Solartechnologien und die heimische Produktion. Darüber hinaus unterstützen Net Metering-Richtlinien, bundesstaatliche Renewable Portfolio Standards (RPS) und Solar Investment Tax Credits (ITC) die Marktexpansion in den USA und Kanada.

TDie USA haben Zölle auf importierte Solarkomponenten eingeführt, um die heimische Industrie zu schützen. Seit Januar 2025 sind die Zölle auf Solarwafer und Polysiliziumimporte aus China von 25 % auf 50 % gestiegen. Auch staatliche Regelungen spielen eine wesentliche Rolle; Beispielsweise hat Texas Gesetzesvorschläge zur Verbesserung des Verbraucherschutzes und der Industriestandards im Solarsektor für Privathaushalte vorgelegt.

Darüber hinaus tragen große Solarparks erheblich zum regionalen Marktwachstum bei. Entwickler priorisieren leistungsstarke Solarmodule, um die Energieausbeute zu maximieren und die Projektökonomie zu verbessern.

Die Effizienzvorteile von Rückkontakt-Solarzellen machen sie zu einer attraktiven Wahl für Anlagen im Versorgungsmaßstab, insbesondere in Regionen mit starken Solaranreizen wie Kalifornien, Texas und Florida.

Regulatorische Rahmenbedingungen

In den USADer Inflation Reduction Act (IRA) von 2022 bietet erhebliche Steuergutschriften und Anreize für saubere Energieprojekte, einschließlich fortschrittlicher Solartechnologien wie Rückkontaktsolarzellen. Ziel dieser Gesetzgebung ist es, die inländische Produktion zu stärken und die Abhängigkeit von Importen zu verringern. Zusätzlich, .

In EuropaZiel des Net-Zero Industry Act, der im Rahmen des Green Deal Industrial Plan eingeführt wurde, ist es, die Herstellung sauberer Technologien in der EU zu steigern. Ziel dieser Gesetzgebung ist es, die regulatorischen Rahmenbedingungen zu vereinfachen, Projektgenehmigungen zu beschleunigen und ehrgeizige Ziele festzulegen, beispielsweise die Erreichung von mindestens 40 % des jährlichen Einführungsbedarfs für Netto-Null-Technologien bis 2030.

Chinastellt seiner Solarindustrie erhebliche Subventionen zur Verfügung und fördert so die inländische Produktion und den Export von Solarkomponenten. Diese aggressive Unterstützung hat China zu einem führenden globalen Anbieter von Solartechnologien gemacht. Allerdings hat diese Politik auch zu globalen Handelsspannungen und Schutzmaßnahmen anderer Länder geführt, die darauf abzielen, ihre heimischen Industrien vor wettbewerbsintensiven Preisen zu schützen.

Gültig ab Juni 2026Indien schreibt vor, dass Projekte für saubere Energie Solar-Photovoltaikmodule verwenden müssen, die aus im Inland hergestellten Zellen hergestellt werden. Ziel dieser Politik ist es, die Abhängigkeit von Importen, insbesondere aus China, zu verringern und die lokale Produktion zu stärken. Um diese Initiative zu unterstützen, hat Indien Zölle auf importierte Solarkomponenten eingeführt und bietet Anreize für die inländische Produktion. Als Reaktion auf diese Vorschriften investieren große Unternehmen wie Tata Power und Reliance Industries in den Ausbau der Produktionskapazität für Solarzellen in Indien.

Wettbewerbslandschaft

Der globale Markt für Rückkontakt-Solarzellen zeichnet sich durch eine Reihe von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch aufstrebende Akteure. Der Fokus der Marktteilnehmer liegt auf Innovation und der Entwicklung neuer Produkte. Unternehmen investieren in fortschrittliche Forschung, um Effizienz, Haltbarkeit und Kosteneffizienz zu verbessern.

Strategische Kooperationen, Technologie-Upgrades und Produkteinführungen der nächsten Generation ermöglichen es Unternehmen, sich auf dem Markt zu differenzieren. Durch die Integration modernster Materialien und die Optimierung von Herstellungsprozessen stärken wichtige Akteure ihre Marktposition und erfüllen gleichzeitig die steigende Nachfrage nach HochleistungSolarenergielösungen.

Im November 2024 stellte Longi eine Heterojunction-Rückkontaktsolarzelle mit einem Wirkungsgrad von 27,3 % vor und nutzte die lasergestützte Fertigung, um die Materialkosten zu senken und die Leistung zu steigern. Diese Innovation stellt eine skalierbare, hocheffiziente Solartechnologie dar und minimiert gleichzeitig die Abhängigkeit von seltenen Materialien.

Top-Unternehmen im Markt für Rückkontakt-Solarzellen:

Im Januar 2025, Aiko Solar begann mit der Produktion in seinem Werk in Jinan, seinem dritten Produktionsstandort für n-Typ-Solarmodule mit All-Back-Contact. Die Anlage ist auf eine Gesamtkapazität von 30 GW für Solarzellen und -module ausgelegt und soll in der ersten 10-GW-Phase bis Ende 2025 die volle Kapazität erreichen.

Im Dezember 2024Trina Solar gab bekannt, dass seine großflächige n-Typ-Totalpassivierungs-Solarzelle (TOPAS), die die Heterojunction-Technologie (HJT oder SHJ) nutzt, einen Wirkungsgrad von 27,08 % erreicht und damit einen neuen Maßstab für Front- und Rückseitenkontakt-Solarzellen gesetzt hat. Dies ist das erste Beispiel einer kristallinen Silizium-Solarzelle mit einer Vorder- und Rückseitenkontaktstruktur, die auf der Vorderseite einen Wirkungsgrad von über 27 % erreicht.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Rückkontakt-Solarzellen im Prognosezeitraum?

Was sind Rückkontakt-Solarzellen und warum sind sie wichtig?

Was sind die Haupttreiber, die die Einführung von Rückkontakten vorantreiben?

Welche technischen Herausforderungen schränken Rückkontakt-Solarzellen ein?

Wer sind die namhaften Entwickler oder Lieferanten, die an der Rückkontakttechnologie arbeiten?

Wie sollten Entwickler von PV-Systemen die Einführung bewerten?

Wie hilft mir dieser Bericht bei der Auswahl der richtigen Rückkontakttechnologie für unsere Fertigungslinie?

Wie hilft mir dieser Bericht, die Bedeutung dieser Technologie speziell für den Wohnungsmarkt zu verstehen?

Wie kann mir dieser Bericht dabei helfen, meine Forschung auf die kommerziell relevantesten Technologien zu konzentrieren?

Wie kann ich diesen Bericht nutzen, um die Marktchancen für Unternehmen zu quantifizieren, die auf Rückkontakt-Solarzellen spezialisiert sind?

Wie hilft mir dieser Bericht, die Wettbewerbslandschaft und die Hauptakteure in diesem speziellen Markt zu verstehen?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.