Marktgröße, Anteil, Wachstum und Branchenanalyse für Luftfahrt-Carbonfasern, nach Material (PAN-basiert, Pitch-basiert), nach Typ (kontinuierlich, lang, kurz), nach Anwendung (kommerziell, militärisch, Rotorflugzeug) und regionaler Analyse, 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Herstellung und Lieferung von Kohlefasermaterialien für Luft- und Raumfahrtanwendungen. Dazu gehören Rohkohlenstofffasern, Zwischenprodukte wie harzimprägnierte Fasern und Gewebeverstärkungen sowie Verbundkomponenten, die in Flugzeugstrukturen verwendet werden.

Das Marktwachstum wird durch die steigende Nachfrage nach Leichtbaumaterialien angetrieben, die die Treibstoffeffizienz verbessern, die Leistung verbessern und die Einhaltung gesetzlicher Vorschriften in den Bereichen kommerzielle, militärische und allgemeine Luftfahrt gewährleisten.

Markt für Luftfahrt-CarbonfasernÜberblick

Die globale Marktgröße für Luftfahrt-Carbonfasern wurde im Jahr 2023 auf 2.310,0 Millionen US-Dollar geschätzt und wird voraussichtlich von 2.529,3 Millionen US-Dollar im Jahr 2024 auf 5.236,1 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,95 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch die steigende Nachfrage nach leichten Hochleistungsmaterialien in der Luft- und Raumfahrtindustrie vorangetrieben. Kohlefaserverbundwerkstoffe bieten ein hervorragendes Verhältnis von Festigkeit zu Gewicht und eignen sich daher ideal zur Reduzierung des Flugzeuggewichts und zur Verbesserung der Treibstoffeffizienz – entscheidende Faktoren für die Förderung einer umweltverträglichen Luftfahrt.

Die zunehmende Betonung der Reduzierung von Kohlenstoffemissionen und Betriebskosten hat die Einführung von Kohlenstofffasern sowohl im kommerziellen als auch im kommerziellen Bereich beschleunigtMilitärische LuftfahrtSektoren.

Zu den wichtigsten Unternehmen, die in der Kohlefaserindustrie für die Luftfahrt tätig sind, gehören Hexcel Corporation, TORAY INDUSTRIES, INC., SGL Carbon, Mitsubishi Chemical Group Corporation, Teijin Carbon Europe GmbH, Syensqo, Formosa M Co., Ltd., DowAksa, Zoltek Corporation, Hyosung USA, BASF SE, PORCHER INDUSTRIES, Bally Ribbon Mills, Nippon Graphite Fiber Co., Ltd. und Carbon Light Private Limited.

Darüber hinaus haben Fortschritte in den Fertigungstechnologien, einschließlich automatisierter Faserplatzierung und Harzinfusionstechniken, die Produktionseffizienz und Materialleistung verbessert.

Die zunehmende Produktion von Flugzeugen der nächsten Generation, etwa treibstoffeffiziente Verkehrsflugzeuge und fortschrittliche Militärflugzeuge, steigert die Nachfrage nach Kohlefasermaterialien weiter.

Diese Faktoren treiben zusammen mit dem Fokus der Luft- und Raumfahrtindustrie auf Innovation und dem regulatorischen Druck hinsichtlich Treibstoffeffizienz und Leistung die weltweite Expansion des Marktes voran.

Im Januar 2025 stellte Hartzell Propeller seine Carbon Voyager-Propeller nach der STC-Zulassung für die Cessna Skywagon-Flotte vor. Diese Propeller bestehen aus einem für die Luft- und Raumfahrt geeigneten Kohlefaserverbundwerkstoff und sind 20,8 Pfund leichter als ihre Gegenstücke aus Metall, wodurch die Start- und Steigleistung um 3–4 % verbessert wird. Sie wurden speziell für Einsätze im Hinterland entwickelt und bieten verbesserte Haltbarkeit, Erosionsbeständigkeit und Schutz vor Beschädigung durch Fremdkörper.

Wichtigste Highlights

Die Größe der Luftfahrt-Carbonfaserindustrie wurde im Jahr 2023 auf 2.310,0 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 10,95 % wachsen.

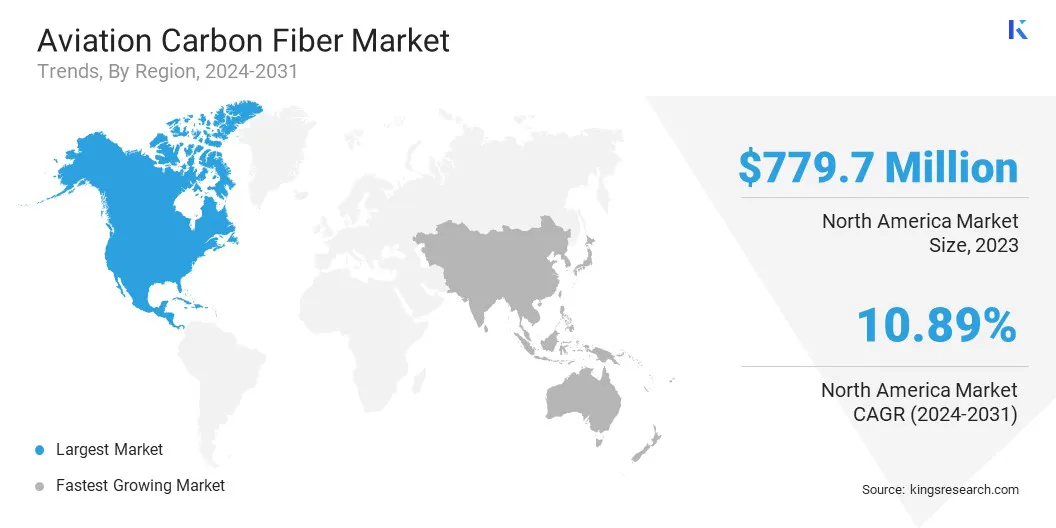

Nordamerika hatte im Jahr 2023 einen Anteil von 33,75 % im Wert von 779,7 Mio. USD.

Das PAN-basierte Segment erzielte im Jahr 2023 einen Umsatz von 1.335,5 Millionen US-Dollar.

Das kontinuierliche Segment soll bis 2031 2.165,1 Millionen US-Dollar erreichen.

Das kommerzielle Segment soll bis 2031 einen Umsatz von 2.220,1 Millionen US-Dollar erwirtschaften.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,85 % wachsen.

Markttreiber

„Steigende Nachfrage nach Leichtflugzeugen und Wachstum der Flugzeugproduktion der nächsten Generation“

Der Markt für Luftfahrt-Carbonfasern verzeichnet ein robustes Wachstum, angetrieben durch die zunehmende Betonung der Reduzierung des Flugzeuggewichts zur Verbesserung der Treibstoffeffizienz und niedrigeren Betriebskosten.

Kohlefaserverbundwerkstoffe bieten ein außergewöhnliches Verhältnis von Festigkeit zu Gewicht und ermöglichen es Flugzeugherstellern, herkömmliche Metallstrukturen durch leichte Verbundwerkstoffe zu ersetzen.

Diese Umstellung führt zu einer deutlichen Verbesserung des Treibstoffverbrauchs, einer Verringerung der Emissionen und einer Verbesserung der Flugzeugleistung. Fluggesellschaften konzentrieren sich zunehmend auf diese Vorteile, um Treibstoffkosten zu senken und strenge Umweltauflagen zu erfüllen, was Kohlefaser zu einem unverzichtbaren Material im modernen Flugzeugdesign macht.

Im Januar 2025 präsentierte die Hexcel Corporation auf der Aero India 2025 ihre neuesten Innovationen aus Luft- und Raumfahrtverbundwerkstoffen. Das Unternehmen stellte seine HexTow-Kohlenstofffaser, HexPly-Prepregs und HiTape-Verstärkungen vor, die für die Hochgeschwindigkeitsfertigung und Automatisierung in Flugzeugen, UAVs und Luftmobilitätsanwendungen der nächsten Generation entwickelt wurden. Hexcel betonte seine Out-of-Autoclave-Technologien und Liquid-Compression-Molding-Lösungen, die sich auf die Steigerung der Effizienz, die Kostensenkung und die Unterstützung der Nachhaltigkeit in der Luft- und Raumfahrtfertigung konzentrieren.

Darüber hinaus fördert die steigende Produktion von Flugzeugen der nächsten Generation, darunter Verkehrsflugzeuge, Militärjets, UAVs (Unmanned Aerial Vehicles) und Elektroflugzeuge, die Marktexpansion.

Da die Luftfahrttechnologie voranschreitet, suchen Flugzeughersteller nach Hochleistungsmaterialien, die den modernen Anforderungen an Aerodynamik, Haltbarkeit und Treibstoffeffizienz gerecht werden.

Kohlefaserverbundwerkstoffe bieten eine hervorragende Ermüdungs- und Korrosionsbeständigkeit sowie Designflexibilität und eignen sich daher ideal für Struktur- und Funktionskomponenten. Darüber hinaus treibt der Aufstieg von Elektro- und Hybridflugzeugen die Nachfrage nach leichten Verbundwerkstoffen weiter voran, um die Batterieeffizienz zu verbessern und die Flugreichweite zu erhöhen.

Marktherausforderung

Hohe Produktionskosten und komplexe Herstellungsprozesse

Die Expansion des Marktes für Luftfahrt-Carbonfasern wird durch die hohen Produktionskosten und komplexen Herstellungsprozesse, die für Carbonfaser-Verbundwerkstoffe erforderlich sind, behindert.

Im Gegensatz zu herkömmlichen Luft- und Raumfahrtmaterialien wie Aluminium werden bei Kohlefasern komplizierte Herstellungstechniken angewendet, darunter automatisierte Faserplatzierung (AFP), Autoklav-Aushärtung und Harzinfusion, die allesamt teure Ausrüstung, qualifizierte Arbeitskräfte und längere Verarbeitungszeiten erfordern.

Darüber hinaus erfordern Kohlefaserkomponenten eine strenge Qualitätskontrolle und Präzisionstechnik, um die Sicherheits- und Leistungsstandards der Luft- und Raumfahrt zu erfüllen, was die Kosten erhöht.

Eine weitere Herausforderung ist die schwierige Reparatur- und Recyclingfähigkeit von Kohlefaserstrukturen, da beschädigte Komponenten in der Regel einen vollständigen Austausch anstelle einfacher Reparaturen erfordern, was zu höheren Wartungs- und Betriebskosten für Fluggesellschaften und Flugzeughersteller führt.

Um diese Herausforderungen zu meistern, konzentrieren sich Luft- und Raumfahrtunternehmen auf fortschrittliche Fertigungsinnovationen wie die Verarbeitung außerhalb des Autoklaven (OOA), schnell aushärtende Harze und automatisierte Produktionstechniken, um die Effizienz zu steigern und Materialverschwendung zu reduzieren.

Darüber hinaus nimmt die Akzeptanz thermoplastischer Verbundwerkstoffe aufgrund ihrer verbesserten Reparaturfähigkeit, kürzeren Produktionszyklen und verbesserten Recyclingfähigkeit im Vergleich zu herkömmlichen duroplastischen Kohlefasern zu.

Markttrend

„Nachhaltigkeit und Materialinnovation“

Der Markt für Luftfahrt-Carbonfasern entwickelt sich mit einem starken Fokus auf Nachhaltigkeit und Materialinnovation weiter. Zu den wichtigsten Trends gehören Fortschritte bei recycelbaren und nachhaltigen Kohlefaserlösungen, die durch Investitionen der Hersteller in umweltfreundliche Alternativen vorangetrieben werden, um die Umweltauswirkungen der Luft- und Raumfahrtfertigung zu reduzieren.

Diese Innovationen, wie etwa biobasierte Harze, geschlossene Recyclingsysteme und die Technologie wiedergewonnener Kohlefasern, zielen darauf ab, Abfall zu minimieren, Kohlenstoffemissionen zu senken und strenge Nachhaltigkeitsvorschriften für die Luftfahrt einzuhalten. Mit dem Übergang der Luft- und Raumfahrtindustrie zu Netto-Null-Emissionen wächst die Nachfrage nach nachhaltigen Kohlefaserlösungen.

Ein weiterer wichtiger Trend ist die zunehmende Verbreitung thermoplastischer Kohlefaserverbundwerkstoffe, die im Vergleich zu herkömmlichen duroplastischen Verbundwerkstoffen eine hohe Schlagfestigkeit, kürzere Aushärtezeit und eine verbesserte Recyclingfähigkeit bieten.

Diese Materialien ermöglichen auch automatisierte Herstellungstechniken, wie z. B. die Verarbeitung außerhalb des Autoklaven, was schnellere Produktionszyklen und eine kostengünstige Großserienfertigung ermöglicht.

Aufgrund ihrer leichten und langlebigen Eigenschaften eignen sie sich ideal für Flugzeuge der nächsten Generation, darunter Verkehrsflugzeuge, elektrische Senkrechtstarter und -landeflugzeuge sowie unbemannte Luftfahrzeuge. Dadurch werden thermoplastische Kohlefaserverbundwerkstoffe die Flugzeugstrukturen revolutionieren und die Effizienz und Nachhaltigkeit in der Luftfahrt verbessern.

Im April 2024 gaben SOGECLAIR EQUIPMENT und SPIRAL RTC eine Partnerschaft bekannt, um die Zirkularität von thermoplastischen Verbundwerkstoffen auf Kohlefaserbasis zu verbessern. Die Zusammenarbeit zielt darauf ab, Produktionsabfälle zu recyceln und Ökodesign zu fördern und so die Dekarbonisierungsbemühungen der Luft- und Raumfahrtindustrie zu unterstützen.

Schnappschuss des Luftfahrt-Carbonfaser-Marktberichts

Segmentierung

Details

Nach Material

PAN-basiert, Pitch-basiert

Nach Typ

Kontinuierlich, lang, kurz

Auf Antrag

Kommerziell, Militär, Drehflügler

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Material (PAN-basiert und Pitch-basiert): Das PAN-basierte Segment erwirtschaftete im Jahr 2023 1.335,5 Millionen US-Dollar aufgrund seines weit verbreiteten Einsatzes in Hochleistungsanwendungen und bietet überlegene Festigkeit und Haltbarkeit für Luft- und Raumfahrtkomponenten.

Nach Typ (kontinuierlich, lang und kurz): Das Endlossegment hatte im Jahr 2023 einen Anteil von 41,79 %, was auf seine Fähigkeit zurückzuführen ist, stärkere, haltbarere Verbundmaterialien für kritische Luft- und Raumfahrtstrukturen bereitzustellen.

Nach Anwendung (kommerziell, militärisch und Drehflügler): Das kommerzielle Segment wird bis 2031 voraussichtlich 2.220,1 Millionen US-Dollar erreichen, was auf die wachsende Nachfrage nach treibstoffeffizienten,leichte Materialienin modernen Verkehrsflugzeugen.

Markt für Luftfahrt-CarbonfasernRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der nordamerikanische Markt für Luftfahrt-Carbonfasern hatte im Jahr 2023 einen erheblichen Anteil von 33,75 % im Wert von 779,7 Mio. USD. Diese Dominanz ist in erster Linie auf die etablierte Luft- und Raumfahrtindustrie zurückzuführen, die leichte, hochfeste Materialien benötigt, um die Treibstoffeffizienz und Leistung sowohl in Verkehrs- als auch in Militärflugzeugen zu verbessern.

Dieses Wachstum wird außerdem durch umfangreiche Investitionen in Forschung und Entwicklung und Innovation sowie durch staatliche Initiativen unterstützt, die sich auf die Weiterentwicklung von Luft- und Raumfahrttechnologien konzentrieren. Strenge Umweltauflagen erhöhen die Nachfrage nach treibstoffeffizienten Flugzeugen zusätzlich.

Darüber hinaus fördert die Präsenz großer Luftfahrtdrehkreuze und führender Flugzeughersteller die Einführung fortschrittlicher Verbundwerkstoffe und festigt so die führende Marktposition der Region.

Im November 2024 erwarb SK Capital die North America Composites & Fuel Containment Division von Parker Hannifin und benannte sie anschließend in Axillon Aerospace um. Das Unternehmen ist auf technische Komponenten aus Kohlefaserverbundwerkstoffen und Kraftstoffeindämmungslösungen für die Verteidigungs- und kommerzielle Luft- und Raumfahrtbranche spezialisiert.

Es wird erwartet, dass die Kohlefaserindustrie für die Luftfahrt im asiatisch-pazifischen Raum im Prognosezeitraum die schnellste CAGR von 11,85 % verzeichnen wird. Dieses Wachstum wird vor allem durch die rasante Industrialisierung und Urbanisierung in Ländern wie China, Indien und Japan vorangetrieben, die zu einem deutlichen Anstieg der Nachfrage nach Flugreisen führt.

Insbesondere die wachsende Mittelschicht in diesen Ländern macht den Bedarf an Verkehrsflugzeugen deutlich und kurbelt dadurch die Nachfrage nach leichten, treibstoffeffizienten Materialien wie Kohlefaser an.

Dieses Wachstum wird durch den expandierenden Verteidigungssektor der Region mit erhöhten Staatsausgaben für Militärflugzeuge und Luftfahrttechnologien der nächsten Generation zusätzlich unterstützt.

Darüber hinaus stärken wachsende Investitionen in fortschrittliche Fertigungskapazitäten und neue Produktionsanlagen die Position des Unternehmens weiter. Darüber hinaus verbessern Partnerschaften und Kooperationen innerhalb der Region die Lieferkette für Kohlefasermaterialien und tragen so zur Marktexpansion bei.

Regulatorische Rahmenbedingungen

In den Vereinigten Staaten, Luftfahrt-Carbonfasermaterialien werden von der Federal Aviation Administration (FAA) gemäß den Federal Aviation Regulations (FAR) reguliert, insbesondere Teil 25, der Lufttüchtigkeitsstandards für Flugzeuge der Transportkategorie definiert. Diese Materialien müssen strenge Sicherheits-, Haltbarkeits- und Leistungsstandards erfüllen.

In EuropaDie Agentur der Europäischen Union für Flugsicherheit (EASA) regelt Kohlefasermaterialien und legt Standards für die Zertifizierung, Herstellung, Prüfung und Qualitätssicherung von Verbundwerkstoffen fest, die in der Luftfahrt verwendet werden.

In ChinaDie chinesische Zivilluftfahrtbehörde (CAAC) regelt Kohlefasermaterialien für die Luftfahrt durch ihre Lufttüchtigkeitsvorschriften, die Anforderungen an Flugzeugkomponenten und Tests umfassen. Der chinesische Zivilluftfahrtindustriestandard (CAISC) stellt sicher, dass Kohlefaserverbundwerkstoffe Sicherheits- und Leistungsstandards erfüllen.

In Japan, Luftfahrt-Carbonfasermaterialien werden vom Japan Civil Aviation Bureau (JCAB) gemäß dem Zivilluftfahrtgesetz und den japanischen Flugzeugvorschriften geregelt. JCAB stellt die Einhaltung internationaler Standards für Flugsicherheit sicher und setzt Spezifikationen für Verbundwerkstoffe durch, die in Flugzeugen verwendet werden.

In IndienDie Generaldirektion Zivilluftfahrt (DGCA) überwacht die Kohlefasermaterialien für die Luftfahrt und setzt Sicherheitsvorschriften auf der Grundlage der Anforderungen der Zivilluftfahrt (CAR) und internationaler Standards durch. Dabei werden die Qualitätsstandards ISO 9001 und AS9100 eingehalten.

Wettbewerbslandschaft

Die Luftfahrt-Carbonfaserindustrie ist durch die steigende Nachfrage nach fortschrittlichen Verbundwerkstoffen für Luft- und Raumfahrtanwendungen gekennzeichnet. Wichtige Marktteilnehmer konzentrieren sich auf die Verbesserung der Produktionskapazitäten, die Erweiterung des Produktportfolios und Investitionen in Forschung und Entwicklung, um innovative Lösungen anzubieten, die den sich ändernden Anforderungen des Luftfahrtsektors gerecht werden.

Unternehmen legen außerdem Wert auf die Entwicklung von Hochleistungs-Carbonfasermaterialien, die überragende Festigkeit, Haltbarkeit und Gewichtsreduzierung bieten, was für die Treibstoffeffizienz und die Gesamtleistung des Flugzeugs von entscheidender Bedeutung ist.

Hersteller konzentrieren sich auf die Verbesserung von Herstellungsprozessen, wie z. B. automatisierte Faserplatzierung und Harzinfusionstechnologien, um Kosten zu senken und die Effizienz zu steigern. Darüber hinaus gibt es einen wachsenden Trend zu nachhaltigen Produktionspraktiken, wobei einige Unternehmen nach umweltfreundlichen Alternativen zu herkömmlichen Methoden zur Herstellung von Kohlefasern suchen.

Darüber hinaus verändern laufende Investitionen in die Entwicklung von Flugzeugen der nächsten Generation, darunter sowohl kommerzielle als auch militärische Plattformen, die Wettbewerbsdynamik des Marktes.

Da die Luft- und Raumfahrtindustrie Leichtbaumaterialien zur Verbesserung der Treibstoffeffizienz und Reduzierung von Emissionen priorisiert, werden sich die Branchenteilnehmer voraussichtlich darauf konzentrieren, hochspezialisierte Kohlefaserlösungen anzubieten, die auf spezifische Anwendungen und regionale Bedürfnisse zugeschnitten sind.

Im Mai 2024 präsentierte die Toray Group auf der SAMPE 2024 ihre fortschrittlichen Kohlefaser- und Verbundwerkstoffe und hob Innovationen für die Bereiche Luft- und Raumfahrt, Verteidigung und Industrie hervor. Die Ausstellung zeigte leichte, hochfeste Materialien zur Verbesserung der Kraftstoffeffizienz und der strukturellen Leistung, ergänzt durch technische Sitzungen zur Faserplatzierung und zur Entwicklung von Polyimid-Prepregs.

Liste der wichtigsten Unternehmen im Luftfahrt-Carbonfaser-Markt:

Im März 2025, Toray Composite Materials America, Inc. unterzeichnete eine Absichtserklärung mit Elevated Materials zur Wiederverwendung von Carbonfaser-Prepreg-Abfällen aus seinem Werk in Washington. Ziel der Partnerschaft ist es, Abfall zu reduzieren, Ressourcen zu schonen und Nachhaltigkeit zu fördern, indem Prepreg-Abfälle in pressgehärtete Kohlefaserplatten, -platten und -blöcke für verschiedene Anwendungen umgewandelt werden.

Im Oktober 2024, Hexcel stellte auf der Carbon Fiber 2024 Conference seine Strategie für Hochleistungsverbundwerkstoffe für die Luft- und Raumfahrt vor. Das Unternehmen betonte den Bedarf an kostengünstigen, nachhaltigen Verbundlösungen für Single-Aisle-Flugzeuge der nächsten Generation und Elektroflugzeuge der Advanced Air Mobility (AAM). Hexcel optimiert die Produktionseffizienz durch seine vertikal integrierte Herstellung von Kohlefasern, Prepreg-Harzsystemen und Wabenmaterialien und treibt gleichzeitig das Formpressen und Verfahren außerhalb des Autoklaven für die Hochgeschwindigkeitsfertigung voran.

Im Januar 2025Arkema präsentierte auf der JEC World 2025 Fortschritte bei Kohlefaserverbundwerkstoffen für die Luft- und Raumfahrt. Der in Zusammenarbeit mit Hexcel entwickelte Luft- und Raumfahrtdemonstrator HAICoPAS enthielt HexTow AS7- und IM7-Kohlenstofffasern mit Kepstan PEKK-Harz und verbesserte die Recyclingfähigkeit und Produktivität für Luft- und Raumfahrtanwendungen der nächsten Generation.

Im Februar 2025Toray Industries, Inc. präsentierte auf der JEC World 2025 Verbundtechnologien der nächsten Generation, darunter TORAYCA-Kohlefaser, fortschrittliches Towpreg und thermoplastische Verbundwerkstoffe. Die Ausstellung unterstrich Torays Engagement für Nachhaltigkeit und Innovation bei Luftfahrtmaterialien und unterstreicht seine Führungsposition bei leichten, leistungsstarken Luft- und Raumfahrtverbundwerkstoffen für Luft- und Raumfahrtanwendungen.

Im Februar 2025Exel Composites hat sich mit FLYING WHALES zusammengetan, um 75 km Kohlefaserrohre für das LCA60T zu liefern, das weltweit größte VTOL-Luftschiff, das für einen nachhaltigen Frachttransport mit reduzierten CO2-Emissionen konzipiert ist.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Luftfahrt-Carbonfasermarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.