Marktgröße, Anteil, Wachstum und Branchenanalyse für Automobiltelematik, nach Lösung (Hardware, Dienste), nach Technologie (eingebettet, angebunden, integriert), nach Fahrzeugtyp (Pkw, Nutzfahrzeug), nach Vertriebskanal (Originalgerätehersteller (OEM), Aftermarket) und regionaler Analyse. 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Integration von Telekommunikation und Informatik in Fahrzeugen und ermöglicht so die Übertragung, Überwachung und Diagnose von Daten in Echtzeit. Es unterstützt Navigation, Flottenmanagement, Ferndiagnose und Notfallreaktion.

Telematik verbessert die Sicherheit, Effizienz und Konnektivität von Fahrzeugen und spielt eine entscheidende Rolle in vernetzten und autonomen Fahrzeugökosystemen im gesamten kommerziellen und Personenverkehrssektor. Der Bericht beschreibt die Haupttreiber des Marktes sowie eine eingehende Analyse der aufkommenden Trends und sich entwickelnden regulatorischen Rahmenbedingungen, die die Entwicklung des Marktes prägen.

Markt für AutomobiltelematikÜberblick

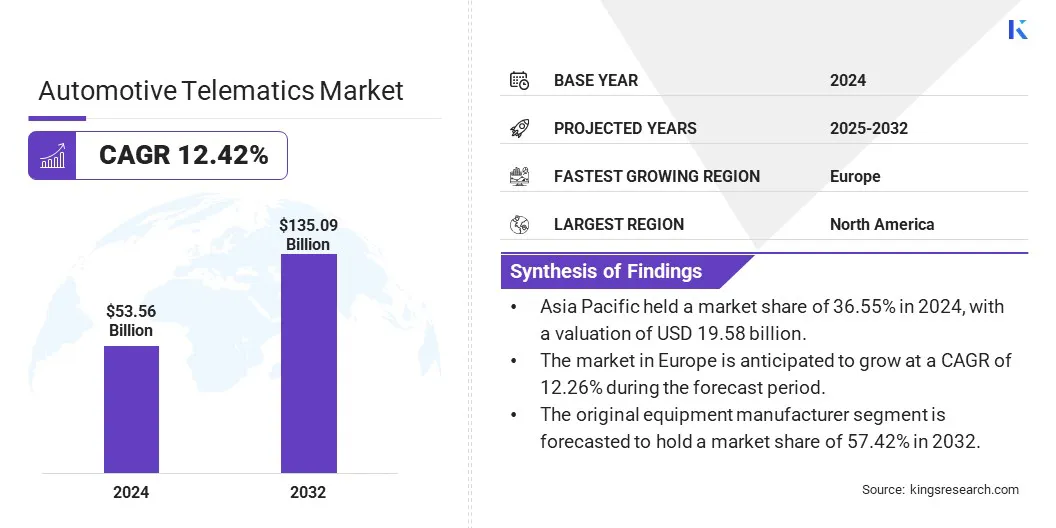

Die globale Marktgröße für Automobiltelematik wurde im Jahr 2024 auf 53,56 Milliarden US-Dollar geschätzt und soll von 59,52 Milliarden US-Dollar im Jahr 2025 auf 135,09 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,42 % im Prognosezeitraum entspricht.

Der Markt schreitet in Richtung vollständig vernetzter Ökosysteme voran, angetrieben durch die steigende Nachfrage nach Echtzeitdiensten und 5G-Integration. Dieser Wandel ermöglicht intelligente Transportsysteme, V2X-Kommunikation und nahtlose digitale Interaktion und verbessert die Fahrzeugkonnektivität, Automatisierung und betriebliche Effizienz.

Zu den wichtigsten Unternehmen, die in der Automobiltelematikbranche tätig sind, gehören Bosch Service Solutions GmbH, Continental AG, Qualcomm Technologies, Inc., Verizon, LG Electronics, HARMAN International, Clarion, ACTIA Corporation, Masternaut Limited., Trimble Transport & Logistics, Bridgestone Mobility Solutions B.V, TomTom International BV, AT&T Intellectual Property, Ford Motor Company und Volkswagen Commercial Vehicles.

Der Markt wird durch die wachsende Präferenz der Verbraucher für Infotainment im Auto angetrieben. Frühere Systeme boten grundlegende Funk- und Navigationsfunktionen; Steigende Erwartungen an nahtlose digitale Erlebnisse haben jedoch zu einer erhöhten Nachfrage nach integrierter Multimedia-, Sprachsteuerungs- und Echtzeit-Konnektivität geführt.

Verbraucher wünschen sich personalisierte Inhalte, App-Integration und intelligente Schnittstellen, die die Smartphone-Funktionalität widerspiegeln. Dieser Wandel ermutigt Automobilhersteller, fortschrittliche Infotainmentsysteme zu integrieren, wodurch Konnektivität und Unterhaltung zu wesentlichen Bestandteilen des modernen Fahrerlebnisses werden und Kaufentscheidungen beeinflussen.

Im Juni 2024 ging TomTom eine Partnerschaft mit Marelli ein, um verbesserte fahrzeuginterne Infotainmentlösungen über das LeanConnect-Cockpit von Marelli bereitzustellen, das Cluster, Infotainment und Telematik in einem System integriert. Durch die Einbettung des Digital Cockpit SDK von TomTom bietet die Plattform anpassbare Navigations-, Verkehrs- und EV-Dienste sowie vorentwickelte Infotainment-Apps und ermöglicht es Autoherstellern, maßgeschneiderte, leistungsstarke digitale Erlebnisse effizient zu erstellen.

Wichtigste Highlights:

Die Größe der Automobiltelematikbranche wurde im Jahr 2024 auf 53,56 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 12,42 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Marktanteil von 36,55 % bei einer Bewertung von 19,58 Milliarden US-Dollar.

Das Hardware-Segment erwirtschaftete im Jahr 2024 einen Umsatz von 30,76 Milliarden US-Dollar.

Das Embedded-Segment soll bis 2032 66,30 Milliarden US-Dollar erreichen.

Das kommerzielle Segment wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 12,65 % verzeichnen.

Das Segment der Erstausrüster wird im Jahr 2032 voraussichtlich einen Marktanteil von 57,42 % haben.

Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,26 % wachsen.

Markttreiber

Steigende Nachfrage nach vernetzten Fahrzeugen und intelligenten Mobilitätslösungen

Der Automobiltelematikmarkt wird durch die steigende Nachfrage nach vernetzten Fahrzeugen und intelligenten Mobilitätslösungen angetrieben. Frühere Systeme boten nur begrenzte Konnektivität; Allerdings haben die wachsenden Erwartungen der Verbraucher an Echtzeitnavigation, Ferndiagnose und digitale Dienste im Auto den Wandel hin zu vollständig vernetzten Fahrzeugen beschleunigt.

Diese Nachfrage unterstützt die Entwicklung intelligenter Transportsysteme, eine nahtlose Datenintegration und ein verbessertes Benutzererlebnis. Autohersteller legen nun Wert auf Konnektivitätsfunktionen, um den sich verändernden Mobilitätsanforderungen gerecht zu werden und die Leistung, den Komfort und die Sicherheit von Fahrzeugen durch kontinuierliche digitale Interaktion zu verbessern.

Im August 2024,Salesforce hat Connected Vehicle auf den Markt gebracht, eine neue Automotive Cloud-App, die Autoherstellern dabei hilft, schnell sicherere, personalisierte Fahrererlebnisse bereitzustellen. Mit einer einheitlichen Konsole und Low-Code-Tools ermöglicht es schnelle Service-Rollouts mithilfe bidirektionaler OTA-Updates. Die Plattform integriert außerdem Fahrzeug-, IoT-, Fahrer- und Einzelhandelsdaten aus beliebigen Quellen, um Personalisierung und Sicherheitsverbesserungen in Echtzeit zu unterstützen.

Marktherausforderung

Begrenzte Netzabdeckung in ländlichen und abgelegenen Gebieten

Eine begrenzte Netzabdeckung in ländlichen und abgelegenen Gebieten schränkt die Funktionalität von Automobiltelematiksystemen ein, die auf eine ständige Datenübertragung für GPS angewiesen sind.Fahrzeugverfolgung, Diagnostik und Notfalldienste. Eine schlechte Konnektivität beeinträchtigt die Flotteneffizienz, Sicherheit und Benutzererfahrung. Dies behindert das Marktwachstum, insbesondere in Regionen mit unterentwickelter Infrastruktur.

Unternehmen investieren in satellitengestützte Telematik, bauen Partnerschaften mit Telekommunikationsanbietern aus und entwickeln Hybridsysteme, die zwischen verfügbaren Netzen wechseln. Auch Automobilhersteller und Telematikanbieter drängen auf eine umfassendere 5G-Einführung und nutzen Low-Power-Wide-Area-Netzwerke (LPWAN), um einen konsistenten Datenfluss in Umgebungen mit geringer Konnektivität sicherzustellen.

Markttrend

Integration der 5G-Technologie

Der Automobiltelematikmarkt verlagert sich durch die 5G-Integration in Richtung Hochgeschwindigkeitskonnektivität mit geringer Latenz. Dies markiert einen Wandel von früheren, langsameren Netzwerken hin zu Echtzeit-Datenaustausch, der V2X-Kommunikation, Cloud-basierte Dienste und verbessertes Infotainment unterstützt.

Telematiksysteme werden immer intelligenter und reaktionsschneller und ermöglichen reibungslosere Updates, erweiterte Diagnosen und bessere Benutzererfahrungen. Dieser Trend spiegelt den Fokus der Branche auf den Aufbau eines vollständig vernetzten Fahrzeugökosystems wider, das Automatisierung, Effizienz und nahtlose digitale Interaktion über Mobilitätsplattformen hinweg unterstützt.

Im Februar 2024 brachte HARMAN die Ready Connect 5G Telematics Control Unit (TCU) auf den Markt, die auf Snapdragon Digital Chassis-Technologien von Qualcomm basiert. Die auf dem Snapdragon Auto 5G Modem-RF Gen 2 basierende TCU verbessert die Automobilkonnektivität, bietet fortschrittliche Erfahrungen im Innenraum und optimiert Entwicklungsprozesse für OEMs, was einen großen Fortschritt bei vernetzten Fahrzeuglösungen darstellt.

Schnappschuss des Automobiltelematik-Marktberichts

Segmentierung

Einzelheiten

Durch Lösung

Hardware (Telematic Control Unit (TCU), Navigationssysteme, Kommunikationsgeräte, On-Board Units (OBUs), Sonstiges (Audio/Video-Schnittstelle, CAN-Bus (Controller Area Network Bus), eingebettete Telematiksysteme)), Dienste (Infotainment und Navigation, Sicherheit, Flottenmanagement, Versicherungsrisikobewertung (Nutzungsbasierte Versicherung – UBI), Sonstiges (Ferndiagnose, Zahlungsdienste, Car-Sharing/Ride-Hailing-Integration))

Nach Lösung (Hardware, Dienstleistungen): Das Hardware-Segment erwirtschaftete im Jahr 2024 30,76 Milliarden US-Dollar, was auf die zunehmende Einführung fortschrittlicher Telematik-Steuereinheiten, Sensoren und Konnektivitätsmodule zurückzuführen ist, die für die Fahrzeugkommunikation und Datenverarbeitung in Echtzeit unerlässlich sind.

Nach Technologie (Embedded, Tethered, Integrated): Das Embedded-Segment hatte im Jahr 2024 einen Marktanteil von 47,33 %, da es nahtlos in Fahrzeuge integriert ist und eine höhere Zuverlässigkeit, Datenverarbeitung in Echtzeit und eine verbesserte Leistung bietet, ohne auf externe Geräte angewiesen zu sein.

Nach Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeug): Aufgrund der steigenden Verbrauchernachfrage nach vernetzten Funktionen, verbesserten Sicherheitssystemen und Infotainment im Auto in Privatfahrzeugen wird das Personenkraftwagensegment bis 2032 voraussichtlich 70,7 Milliarden US-Dollar erreichen.

Nach Vertriebskanal (Original Equipment Manufacturer (OEM), Aftermarket): Das Segment der Original Equipment Manufacturer hatte im Jahr 2032 einen Marktanteil von 57,42 %, da Automobilhersteller zunehmend Telematiksysteme in die Fahrzeugproduktion integrieren, um der steigenden Nachfrage nach integrierten Konnektivitäts- und Sicherheitsfunktionen gerecht zu werden.

Markt für AutomobiltelematikRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

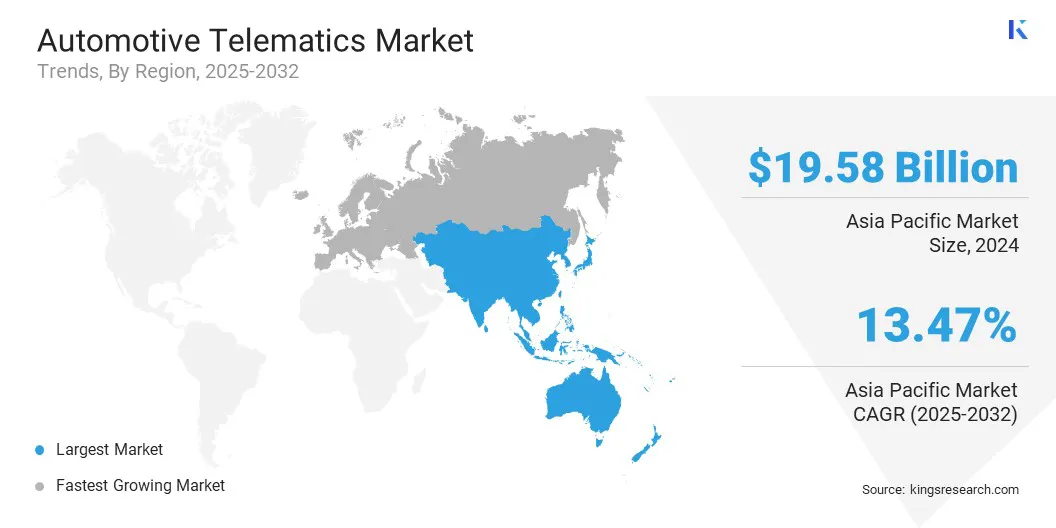

Auf den asiatisch-pazifischen Raum entfiel im Jahr 2024 ein Marktanteil der Automobiltelematik von rund 36,55 %, mit einer Bewertung von 19,58 Milliarden US-Dollar. Der asiatisch-pazifische Raum dominiert den Weltmarkt, da immer mehr Branchenführer zusammenarbeiten, um Telematikprotokolle zu standardisieren und die Softwareintegration zu optimieren. Dieser Fokus auf die Reduzierung der Entwicklungskosten und die Beschleunigung von Innovationen unterstützt die weit verbreitete Einführung vernetzter Fahrzeugtechnologien.

Erweiterte Funktionen zur Verwaltung von Fahrzeugkommunikationsnetzwerken und zur Ermöglichung von Over-the-Air-Updates steigern die Effizienz und Skalierbarkeit. In Kombination mit wachsenden Nutzfahrzeugflotten und der Nachfrage nach fortschrittlichen Telematiklösungen stärken diese Faktoren die Marktführerschaft der Region.

Im September 2025 startete Cummins Inc. gemeinsam mit Bosch Global Software und KPIT Eclipse CANought, ein Open-Source-Projekt im Rahmen der Eclipse Software Defined Vehicle-Initiative. Dieses Projekt standardisiert und sichert den Zugriff auf den CAN-Bus, vereinfacht Over-the-Air-Updates und reduziert Entwicklungszeit und -kosten für Nutzfahrzeug-Telematikanwendungen, was OEMs und Zulieferern durch eine schnellere und effizientere Softwareintegration zugute kommt.

Die Automobiltelematikbranche in Europa steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 12,26 % im Prognosezeitraum. Der Markt in Europa wird durch die zunehmende Integration vernetzter Fahrzeugdaten über mehrere Regionen hinweg angetrieben, die einen nahtlosen Zugriff auf Echtzeitinformationen wie Kilometerstand, Kraftstoffverbrauch und GPS-Standort ermöglichen.

Diese weit verbreitete Datenkonnektivität unterstützt die Entwicklung fortschrittlicher Mobilitätsdienste undFlottenmanagementLösungen, ohne dass eine zusätzliche Hardware-Installation erforderlich ist. Eine verbesserte Zusammenarbeit zwischen Automobilherstellern und Telematikanbietern erleichtert den Ausbau personalisierter und effizienter Telematikangebote und steigert die Akzeptanzraten und das Marktwachstum im gesamten europäischen Automobilsektor.

Im März 2025 ging Targa Telematics eine Partnerschaft mit Toyota Motors Europe ein, um Fahrzeugdaten von Toyota und Lexus in seine Telematikplattform zu integrieren. Dies ermöglicht die Entwicklung fortschrittlicher Mobilitätsdienste unter Verwendung eingebetteter Daten wie Kilometerstand, Kraftstoff, EV-Statistiken und GPS ohne zusätzliche Hardware. Durch die Partnerschaft erweitert Targa seine Automobiltelematikpräsenz in mehreren europäischen Ländern und stärkt seine Position im OEM-Datenmanagement.

Regulatorische Rahmenbedingungen

In den USADie National Highway Traffic Safety Administration (NHTSA) ist die wichtigste Regulierungsbehörde für die Überwachung der Automobiltelematik und konzentriert sich auf Fahrzeugsicherheitsstandards sowie die Verwaltung des Datenzugriffs und der Privatsphäre.

In IndienDas Ministerium für Straßenverkehr und Autobahnen (MoRTH) regelt die Automobiltelematik und setzt Vorschriften wie AIS-140 um, die vorschreiben, dass öffentliche Busse und Nutzfahrzeuge mit Fahrzeugverfolgungsgeräten und Notruftasten für mehr Sicherheit und Überwachung ausgestattet werden.

In Europa, der Europäische Datenschutzausschuss (EDPB) und die Datenschutz-Grundverordnung (DSGVO) spielen eine entscheidende Rolle bei der Regulierung der Erfassung und Nutzung von Telematikdaten und gewährleisten die strikte Einhaltung von Datenschutz- und Sicherheitsstandards in der gesamten Automobilindustrie.

Wettbewerbslandschaft

Unternehmen in der Automobiltelematikbranche verfolgen aktiv strategische Initiativen, einschließlich Fusionen, Übernahmen und Partnerschaften, um ihre technologischen Fähigkeiten und Marktreichweite zu erweitern. Wichtige Marktteilnehmer führen außerdem fortschrittliche Telematikplattformen ein und integrieren Konnektivitätslösungen der nächsten Generation, um ihre Wettbewerbsposition zu stärken.

Diese Maßnahmen spiegeln einen breiteren Fokus der Branche auf die Skalierung von Betriebsabläufen, die Verbesserung von Produktportfolios und die Beschleunigung von Innovationen durch gemeinschaftliche und unabhängige Entwicklungen wider und stärken so die Dynamik und Weiterentwicklung der Wettbewerbslandschaft des Marktes.

Im Dezember 2024 integrierte Zubie seine Direct Connect-Telematiklösung in die Konnektivitätsplattform von Ford Pro und bietet Echtzeitzugriff auf Fahrzeugdiagnosen ohne Hardwareinstallation. Diese Integration liefert Erkenntnisse wie Standort, Kraftstofffüllstände und Reifendruck und hilft Unternehmen dabei, die Effizienz, Sicherheit und Kostenkontrolle ihrer Flotte zu verbessern. Die skalierbare Lösung passt sich den sich verändernden Anforderungen des Flottenmanagements an und rationalisiert den Betrieb durch intuitive Tools und fortschrittliche Datenanalysen.

Liste der wichtigsten Unternehmen im Automobiltelematik-Markt:

Im Mai 2024LG Electronics hat seine webOS-basierte Automotive Content Platform (ACP) in den neuen EV3 von Kia integriert und so immersive In-Car-Unterhaltung in Elektrofahrzeuge gebracht. Diese Plattform, Teil der softwaredefinierten Fahrzeugsuite von LG, verwandelt den Innenraum in einen digitalen Lebensraum und bietet Zugriff auf Streaming-, Spiele- und Bildungsinhalte. Es stärkt die Rolle der Automobiltelematik bei der Bereitstellung vernetzter, inhaltsreicher Erlebnisse für Passagiere.

Im Januar 2024Ford Pro hat seine Telematik-Suite um integrierte Dashcam-Funktionen und Upfit-Systemfunktionen erweitert, die eine bessere Überwachung des Fahrerverhaltens und der Fahrzeugsicherheit ermöglichen. Durch die Nutzung vernetzter Fahrzeugdaten über die Ford Pro Intelligence-Plattform erhalten Flottenmanager tiefere Einblicke und Kontrolle über den Betrieb, wodurch die Rolle der Automobiltelematik bei der Verbesserung der Produktivität, Sicherheit und des Risikomanagements für gewerbliche Flotten gestärkt wird.

Im September 2023Qualcomm Technologies hat sein Snapdragon Digital Chassis mit den Plattformen QWM2290 und QWS2290 erweitert und zielt auf Zweiräder, Mikromobilität und motorisierte Fahrzeuge ab. Diese Plattformen verbessern Sicherheit, Infotainment und Cloud-vernetzte Dienste und unterstützen sowohl Elektro- als auch Verbrennungsmotormodelle. Diese Plattformen bieten vernetzte, personalisierte Erlebnisse und effizientes Management für neue Fahrzeugklassen, darunter E-Bikes, Roller, Geländefahrzeuge und Shared-Mobility-Flotten, und tragen so zum Marktwachstum bei.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Automobiltelematikmarkt im Prognosezeitraum?

Wie groß war der Markt im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Marktregion?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.