Automotive Sensors Market Size, Share, Growth & Industry Analysis, By Type (Temperature Sensors, Pressure Sensors, Speed Sensors, Others), By Vehicle Type (Passenger Cars, Light Commercial Vehicles (LCVs), Heavy Commercial Vehicles (HCVs), Two Wheelers), By Application, By Distribution Channel, and Regional Analysis, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V. | Zuletzt aktualisiert: August 2025

Automobilsensoren sind Geräte, die physikalische Parameter wie Temperatur, Druck, Geschwindigkeit und Position erkennen und in Signale für elektronische Steuereinheiten umwandeln. Diese Sensoren ermöglichen eine genaue Überwachung und Steuerung in verschiedenen Automobilsystemen, um eine optimale Leistung und Sicherheit zu gewährleisten.

Sie sind in Fahrzeugfunktionen integriert, einschließlich Antriebsstrang, Chassis, Körperelektronik und fortschrittliche Fahrerhilfesysteme. Der Markt umfasst eine breite Palette von Sensornechnologien, die konventionelle und Fahrzeuge der nächsten Generation unterstützen.

Markt für AutomobilsensorenÜberblick

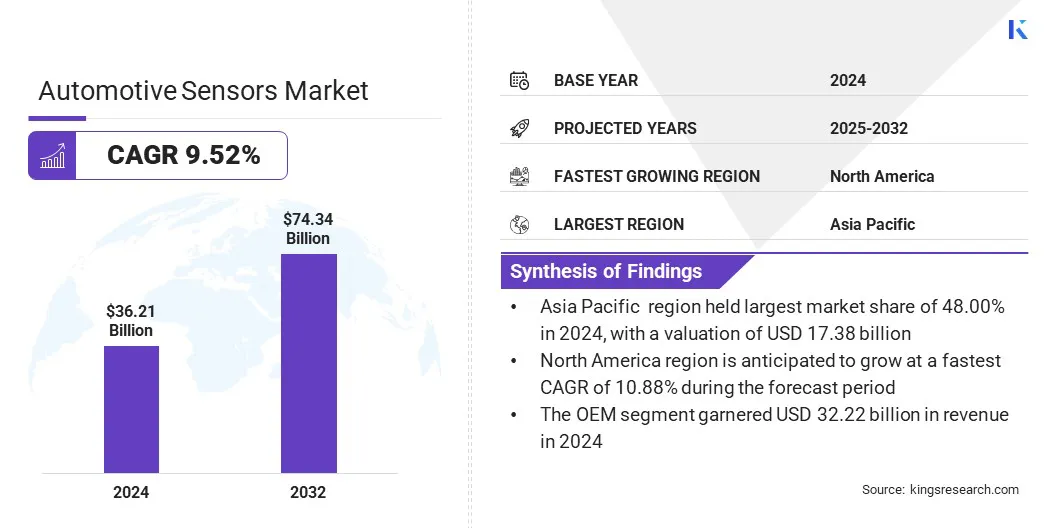

Die globale Marktgröße für Automobilsensoren wurde im Jahr 2024 mit 36,21 Mrd. USD bewertet und wird voraussichtlich von 39,33 Mrd. USD im Jahr 2025 auf 74,34 Mrd. USD bis 2032 wachsen, was über den Prognosezeitraum eine CAGR von 9,52% aufwies. Dieses Wachstum wird auf den wachsenden Nachfrage nach ultra-niedrigen Stromversorgungssensoren zurückgeführt, wodurch die Energieeffizienz, insbesondere bei elektrischen und hybriden Fahrzeugen, verbessert wird.

Darüber hinaus gibt es eine klare Verschiebung zu Sensoren mit ausgedehnten Betriebstemperaturen, um die Zuverlässigkeit bei unterschiedlichen thermischen Bedingungen zu gewährleisten. Steigende Fahrzeugelektrifizierung, zunehmende Integration von ADAs und Fortschritte bei der Fahrzeugelektronik tragen zur breiteren Einführung von Hochleistungssensoren bei.

Schlüsselhighlights

Die Branche der Automobilsensoren wurde im Jahr 2024 mit 36,21 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 9,52% wachsen.

Der asiatisch -pazifische Raum hatte im Jahr 2024 einen Marktanteil von 48,00% mit einer Bewertung von 17,38 Milliarden USD.

Das Temperatursensorensegment erzielte 2024 einen Umsatz von 5,07 Milliarden USD.

Das Pkw -Segment wird voraussichtlich bis 2032 eine Bewertung von 50,75 Milliarden USD erstellen.

Das Antriebsstrangsegment erreicht bis 2032 auf USD 19,92 Mrd. USD.

Das OEM -Segment wird voraussichtlich bis 2032 64,70 Milliarden USD erreichen.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 10,88% wachsen.

Major companies operating in the automotive sensors market are Robert Bosch GmbH, Continental AG, DENSO CORPORATION, STMicroelectronics, Infineon Technologies AG, BorgWarner Inc., NXP Semiconductors, Renesas Electronics Corporation, Analog Devices, Inc., Amphenol Advanced Sensors, Semiconductor Components Industries, LLC, CTS Corporation, TE Connectivity, Valeo und Sensata Technologies, Inc.

Das Marktwachstum wird durch Fortschritte bei Sensortechnologien angetrieben, die die Direkttemperaturmessung am Rotor dauerhaft angeregter Synchronmotoren in Elektrofahrzeugen ermöglichen. Dies ermöglicht eine präzise thermische Überwachung der rotierenden Komponenten des Motors, was aufgrund des begrenzten Zugangs des Sensors und des Hochgeschwindigkeitsbetriebs bisher schwierig war.

Genaue Rotortemperaturdaten verbessert sichThermalmanagement, erhöht die motorische Effizienz und schützt vor Überhitzung. Diese Sensoren unterstützen die Leistungs- und Sicherheitsanforderungen von hocheffizienten elektrischen Antriebsantriebsantriebsempfängern und verstärken ihren Wert in EV-Plattformen der nächsten Generation.

Im Juni 2025 führte Continental seine ERTS-Technologie (E-Motor-Rotortemperatursensor) ein und ermöglichte die erste Messung der direkten Temperatur am Rotor dauerhaft angeregter Synchronmotoren in Elektrofahrzeugen. Die Innovation bietet eine genauere Alternative zu Algorithmusbasis-Temperatursimulationen, wodurch der Toleranzbereich von 15 ° C auf 3 ° C verringert wird. Dies ermöglicht es den Herstellern, die Verwendung von Seltenerdelementen zu senken, die für hitzebeständige Magnete erforderlich sind und gleichzeitig die motorische Leistung und Nachhaltigkeit verbessern.

Marktfahrer

Wachsende Nachfrage nach Ultra-Low-Leistungssensoren

Das Wachstum des Marktes für Automobilsensoren wird von der steigenden Nachfrage nach Sensoren mit extrem niedrigem Stromverbrauch angetrieben. Die Autohersteller konzentrieren sich auf die Verbesserung der Energieeffizienz in elektrischen und hybriden Fahrzeugen, wobei jede elektronische Komponente die Batterielast ohne Kompromisse reduzieren muss.

Sensoren mit geringer Leistung unterstützen einen erweiterten Antriebsbereich, eine geringere Wärmeerzeugung und einen optimierten Energieverbrauch über wichtige Fahrzeugsysteme. Diese Sensoren werden häufig bei der Batterieverwaltung, der thermischen Steuerung und der Reifendrucküberwachung eingesetzt, wobei der kontinuierliche Betrieb mit minimaler Energieabnahme unerlässlich ist.

Hersteller entwerfen fortschrittliche Sensor -ICs, die eine präzise Signalverarbeitung liefern und gleichzeitig auf extrem niedrigem Strom arbeiten und den Autoherstellern bei der Erfüllung der Leistungsstandards und der Energieeffizienzziele in modernen Fahrzeugplattformen helfen.

Im Juni 2025 startete Bosch den SMP290, einen auf MEMS-basierten Reifendrucksensor mit einer integrierten Bluetooth-Low-Energy-Schnittstelle. Der Sensor kombiniert mehrere Komponenten, einschließlich eines Mikrocontrollers, eines 2-Achsen-Beschleunigungssensors sowie Temperatur- und Drucksensoren, in eine vollständig integrierte und ultra-niedrige Leistungslösung. SMP290 ermöglicht drahtlose Kommunikation, Smartphone-Interaktion und regelmäßige Aktualisierungen, Vereinfachung der Fahrzeugarchitektur und die Verlängerung der Sensorlebensdauer auf bis zu zehn Jahre.

Marktherausforderung

Erhöhung der Sensorkomplexität, die Integration und Kostenherausforderungen erzeugen

Eine große Herausforderung auf dem Markt für Automobilsensoren ist die steigende Komplexität von Sensorsystemen für fortschrittliche Fahrzeugfunktionen. Moderne Fahrzeuge erfordern hohe Präzisions- und multifunktionale Sensoren, die Systeme wie ADAS und unterstützen könnenElektrische Antriebsstränge. Dies macht es schwierig, die Komplexität der Integration zu verwalten, die steigenden Entwicklungskosten zu kontrollieren und Leistung und Zuverlässigkeit ausgleichen.

Um diese Herausforderung zu überwinden, nehmen Unternehmen modulare Sensordesigns und System-on-Chip-Lösungen ein, die die Entwurfszeit verkürzen und die Installation vereinfachen. Die Hersteller arbeiten auch eng mit OEMs in frühen Entwicklungsphasen zusammen, um die Leistungsanforderungen auszurichten und die Integration zu rationalisieren.

Markttrend

Sich in Richtung Sensoren mit verlängertem Temperaturbereich verschieben

Der Markt für Automobilsensoren verändert sich zu Entwicklungssensoren mit verlängerten Betriebstemperaturbereichen. Diese Verschiebung unterstützt eine konsistente Leistung unter harten thermischen Bedingungen, die hauptsächlich in Motorabteilungen und externen Umgebungen zu finden sind. Fahrzeuge integrieren jetzt mehr Elektronik in der Nähe von hitzebetzeugenden Komponenten, sodass die Sensoren bei hohen und niedrigen Temperaturen genau funktionieren.

Eine erweiterte Temperaturtoleranz sorgt für eine zuverlässige Datenübertragung und Systemreaktion in Sicherheitsmerkmalen, Antriebsstrangsteuerungen und Batterieüberwachung. Diese Verschiebung ist besonders wichtig für elektrische und hybride Fahrzeuge, bei denen das thermische Management von entscheidender Bedeutung ist, um die Effizienz und Haltbarkeit des Gesamtsystems aufrechtzuerhalten.

Im Juni 2025 kündigte die TDK Corporation die weltweite Verteilung des InvenSense Smartautomotive IAM-20680HV an, einem hochwertigen 6-Achsen-IMU, der für In-Cabin-Automobilanwendungen entwickelt wurde. Der Sensor arbeitet unter harten Bedingungen bis zu +125 ° C, wobei garantierte Leistung von bis zu +105 ° C ist und einen Betrieb mit niedrigem Nutzen und eine präzise Bewegungsverfolgung bietet. Es integriert ein 3-Achsen-Gyroskop und ein 3-Achsen-Beschleunigungsmesser in ein kompaktes Paket mit einem Gyroskop von ± 125 DPS für eine verbesserte Navigation.

Nach Typ (Temperatursensoren, Drucksensoren, Geschwindigkeitssensoren, LiDAR -Sensoren, Radarsensoren, Positionssensoren, Bildsensoren, Sauerstoffsensoren, NOX -Sensoren und andere): Das Temperatursensoren -Segment verdient 2024 USD 5,07 Mrd. USD im Jahr 2024, da eine zunehmende Integration in Motor- und Batterie -Thermie -Managementsystemen über moderne Fahrzeuge hinweg eingestuft wurde.

Nach Fahrzeugtyp (PkVs, leichte Nutzfahrzeuge (LCVs), schwere Nutzfahrzeuge (HCVs) und zwei Wheeler): Das Pkw -Segment hielt aufgrund des wachsenden Einsatzes fortschrittlicher Elektronik- und Sicherheitstechnologien in dieser Fahrzeugkategorie im Jahr 2024 66,00% des Marktes.

Nach Anwendung (Antriebsstrang, Sicherheit und Sicherheit, Körperelektronik, Chassis, Telamatik, ADAs und andere): Das Antriebsstrangsegment soll bis 2032 aufgrund der steigenden Einführung von Motorkontroll- und Emissionsüberwachungssystemen 19,92 Milliarden USD erreichen.

Nach Distributionskanal (OEM und Aftermarket): Das OEM-Segment wird voraussichtlich bis 2032 in Höhe von 64,70 Milliarden USD erreichen

Markt für AutomobilsensorenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Asia Pacific Automotive Sensoren lag im Jahr 2024 bei 48,00% mit einer Bewertung von 17,38 Milliarden USD. Die Dominanz ist auf die expandierenden Produktionsanlagen für Automobilsensoren in China, Japan und Südkorea zurückzuführen, in denen globale und regionale Lieferanten in eine groß angelegte Herstellung investieren, um die steigende Automobilleistung zu unterstützen.

Diese regionale Konzentration der Sensorherstellung hat die Effizienz der Lieferkette verbessert und die schnellere Integration fortschrittlicher Sensortechnologien in lokal produzierte Fahrzeuge ermöglicht.

Im März 2024 eröffnete Valeo eine neue Produktionsstätte in DAEGU, Südkorea, für die Herstellung von ADAS -Sensoren (Advanced Triver Assistance System). Die Einrichtung begann mit der Herstellung von Parkhilfssensoren und wird sich ausdehnen, um Schlüsselkomponenten wie Ultraschallsensoren, Radare, Kameras und Lidare herzustellen. Die Anlage ist so positioniert, dass sie ein wichtiger Produktionszentrum in Asien wird und in den häuslichen und exportieren.

Die Automobilsensorenindustrie in Nordamerika wird im Prognosezeitraum mit einer erheblichen CAGR von 10,88% wachsen. Dieses Wachstum wird durch die schnelle Einführung fortschrittlicher Fahrerhilfesysteme (ADAs) angetrieben, die eine breite Palette von Hochleistungssensoren für Funktionen wie Erkennung von Blindflecken, adaptive Geschwindigkeitsregelung und Hilfsmittel für die Fahrspur benötigen.

Die regulatorischen Mandate zur Unterstützung der Fahrzeugsicherheit und einschließlich der Anforderungen der National Highway Traffic Safety Administration (NHTSA) haben den Sensor -Einsatz in neuen Fahrzeugmodellen beschleunigt.

Darüber hinaus unterstützt die starke Präsenz technologiebetriebener Automobilhersteller und Sensor-Innovatoren weiterhin die Entwicklung von Sensorplattformen der nächsten Generation. Nordamerika ist aufgrund seiner Schwerpunkte auf Sicherheitsinnovation und der frühen Einführung autonomer Fahrtechnologien nach wie vor eine wachstumsstarke Region.

Regulatorische Rahmenbedingungen

In den USA, Automobilsensoren müssen den Vorschriften der National Highway Traffic Safety Administration (NHTSA) gemäß den Federal Motor Vehicle Safety Standards (FMVSS) einhalten, die die Sensorleistung für Airbags, die Kontrolle über elektronische Stabilität und Reifendrucküberwachung vorschreiben.

In IndienDas Automotive Industry Standards Committee (AISC) unter dem Ministerium für Straßenverkehr und Autobahnen erzwingt AIS-145, das Sensoren in Sicherheitsmerkmalen wie Sicherheitsgurt-Erinnerungen und umgekehrte Parkhilfe vorschreibt.

Wettbewerbslandschaft

Wichtige Akteure in der globalen Automobilsensoren -Branche konzentrieren sich auf die Förderung von Sensor -IC -Technologien, die eine hohe Präzision und die zuverlässige Leistung für kritische Fahrzeugsysteme liefern. Führende Hersteller entwickeln Sensor mit geringer interner Leiterresistenz, um Stromverluste zu minimieren und die Effizienz bei Antriebsstrang- und Sicherheitsanwendungen zu verbessern.

Unternehmen priorisieren auch eine hohe Betriebsbandbreite, um die schnelle Signalübertragung für fortschrittliche Fahrerassistanzsysteme und Echtzeitüberwachung zu unterstützen. Zu den strategischen Anstrengungen zählen die Integration robuster Verpackungslösungen, um die Haltbarkeit der Sensoren in harten Automobilumgebungen zu gewährleisten und Produktlinien zu erweitern, um die sich entwickelnden Designanforderungen auf elektrische und autonome Fahrzeugplattformen zu erfüllen.

Im Januar 2025 startete Allegro Microsystems, Inc. zwei neue aktuelle ICs, den ACS37030my und ACS37220MZ, mit kompakten Paketen mit 40% kleineren Fußabends und einer höheren Isolation. Der ACS37030my bietet eine schnelle Reaktionszeit für den Schutz eines breiten Bandgap-GaN-Geräteschutzes, während der ACS37220MZ auf die Wertlinienstromerkennung mit niedriger Stromversorgung zugeschnitten ist.

Schlüsselunternehmen im Markt für Automobilsensoren:

Im April 2025Omnivision hat seinen neuen OX01N1B 1,5-Megapixel Global Shutter Image Sensor für Automobil-Treiberüberwachungssysteme (DMS) gestartet. Der Sensor verfügt über die NYXEL-NIR-Technologie, einen geringen Stromverbrauch und die branchenführende Quanteneffizienz und bietet eine kompakte und kostengünstige Lösung für In-Cabin-Anwendungen mit verbesserter Bildqualität und Designflexibilität.

Im September 2024, Continental kündigte eine große Initiative zur Erweiterung der Produktpalette für die Produktpalette für die Produktpalette an, in der neue Produktgruppen wie Sensoren für Fahrerhilfesysteme, Chassis und Lenkkomponenten sowie Hochdruckkraftstoffpumpen sowie digitale Dienste wie Fernreparaturunterstützung zur Bekämpfung steigender technischer Anforderungen in Workshops eingeführt wurden.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Automobilsensoren im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Automobilsensoren

Markt für Automobilsensoren