Marktgröße, Anteil, Wachstum und Industrie für Automobilradar nach Fahrzeugtyp (Fahrgastwagen, Nutzfahrzeuge), nach Reichweite (Radar mit mittlerem und kurzer Reichweite), nach Anwendung (adaptive Geschwindigkeitskontrolle (ACC), autonomes Notbremsung (AEB), andere) und regionale Analyse, 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: Februar 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Automobilradar ist eine Sensor -Technologie, die in Fahrzeugen verwendet wird, um Objekte in ihrer Umgebung zu erkennen und zu verfolgen, indem Funkwellen emittiert und ihre Reflexionen analysiert werden. Es wird in Advanced Triver Assistance Systems (ADAs) verwendet, um die Sicherheitsmerkmale zu verbessern.

Kfz -RadarmarktÜberblick

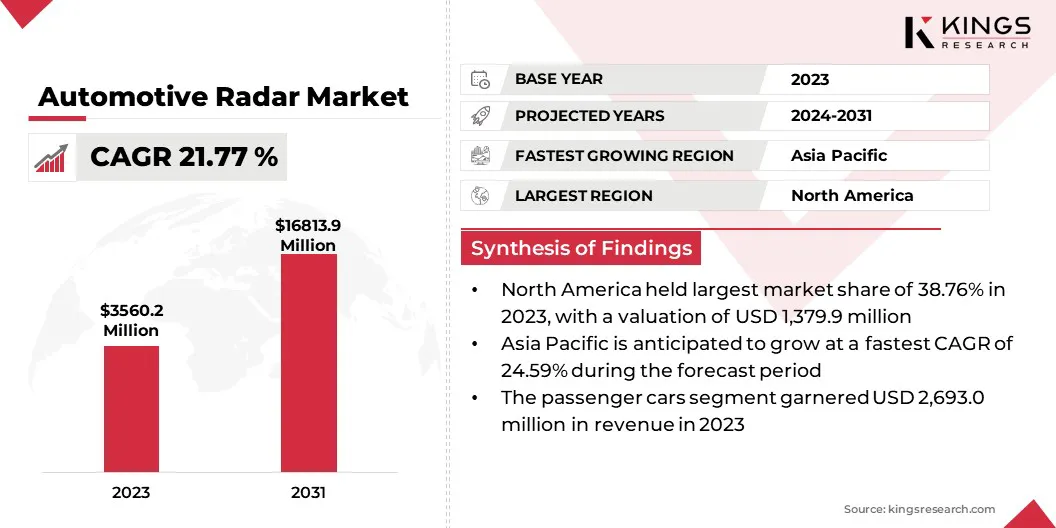

Die weltweite Marktgröße für Automobilradar wurde im Jahr 2023 mit 3.560,2 Mio. USD bewertet und wird voraussichtlich im Vorhersage von 4,234,5 Mio. USD im Jahr 2024 auf 16.813,9 Mio. USD wachsen, was im Prognosezeitraum einen CAGR von 21,77% aufwies.

Die wachsende Nachfrage nach ADAs und das Fortschreiten zu autonomen Fahrzeugen sollen den Markt stärken. Die Erweiterung wird durch erhöhte Sicherheitsbedenken, strenge staatliche Vorschriften angeheizt, die die Sicherheitsmerkmale des Fahrzeugs vorschreiben, und technologische Fortschritte, die die Radargenauigkeit, den Bereich und die Lösung verbessert haben.

Große Unternehmen, die auf dem Automobilradarmarkt tätig sind Inc., Analog Devices, Inc., Renesas Electronics Corporation und Aptiv, Borgwarner Inc.

Automobilradarsysteme sind von wesentlicher Bedeutung für Funktionen wie adaptive Geschwindigkeitsregelung, Kollisionsvermeidung und Parkhilfe, wodurch sie wesentliche Komponenten in modernen Fahrzeugen wesentlich machen.

Darüber hinaus treiben Partnerschaften zwischen Technologieunternehmen und Autoherstellern die Weiterentwicklung fortschrittlicher Radarlösungen vor und tragen zur fortgesetzten Expansion des Marktes bei.

Im Januar 2025 stellte Rohde & Schwarz den R & S Radest Automotive Radar Tester auf CES 2025 vor, eine kompakte Lösung für die ADAS -Kalibrierung und die OEM -Produktionslinien. Das Unternehmen präsentierte auch Fortschritte in den Fahrzeugen-Netzwerktests, in der Effizienz des elektrischen Antriebsstrangs, in der ADAS-Sensorfusion, in den sicheren Systemen für digitale Schlüssel, die Elektrifizierung und die Konnektivität.

Schlüsselhighlights:

Die globale Marktgröße für Automobilradar wurde im Jahr 2023 mit 3.560,2 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 21,77% wachsen.

Nordamerika hielt 2023 einen Marktanteil von 38,76% mit einer Bewertung von 1.379,9 Mio. USD.

Das Pkw -Segment erzielte 2023 einen Umsatz von 2.693,0 Mio. USD.

Das Langstrecken -Radarsegment wird voraussichtlich bis 2031 8.812,4 Mio. USD erreichen.

Das adaptive Tempomat (ACC) wird voraussichtlich bis 2031 5.558,8 Mio. USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 24,59% wachsen.

Marktfahrer

"Steigende Nachfrage nach ADAs und rasante Weiterentwicklung autonomer Fahrzeuge"

Die steigende Nachfrage nach ADAs, die von zunehmenden Sicherheitsbedenken und regulatorischen Mandaten zurückzuführen ist, befördert die Einführung der Radartechnologie in modernen Fahrzeugen. Merkmale wie adaptive Geschwindigkeitsregelung und Notbremsung unterstützen sich auf Radarsensoren, um die Automatisierung zu verbessern und Kollisionen zu verhindern, wodurch die allgemeine Verkehrssicherheit verbessert wird.

Im Dezember 2024 kündigte Bosch die Einführung von sechs neuen Radar-Basis-Motorrad-Assistenzsystemen an, darunter fünf Weltfirsts, um die Sicherheit und den Komfort der Fahrer zu verbessern, mit Funktionen wie adaptiver Geschwindigkeitskontrolle-Stop & Go (ACC S & G Assist Set auf Debüt in einem KTM -Modell im Jahr 2024 und betreten Sie die Produktion im Jahr 2025.

Darüber hinaus drängt die wachsende Verbraucherpräferenz für verbesserte Fahrkomfort und Sicherheit die Autohersteller, um Radar-basierte Systeme zu integrieren, was sie zu einem Standardmerkmal in vielen Mittelklasse- und Premium-Fahrzeugen macht.

Der schnelle Fortschritt autonomer und verbundener Fahrzeuge beschleunigt die Notwendigkeit von Hochfrequenz und ermöglicht eine präzise Erkennung von Objekten und die Umweltkartierung.

Marktherausforderung

"Hohe Kosten für Radarsensoren und Signalstau" "

Die hohen Kosten für Radarsensoren begrenzen ihre Einführung in Fahrzeugen der Einstiegs- und Mittelklasse. Fortschritte inHalbleiterTechnologie und System-on-Chip-Integration helfen dazu, die Kosten zu senken und Radar zugänglicher zu machen.

Interferenz- und Signalüberlastung aus mehreren mit Radargeräten ausgestatteten Fahrzeugen kann die Erkennungsgenauigkeit beeinflussen. Die Entwicklung fortschrittlicher Algorithmen und dynamischer Frequenzzuweisung verbessert jedoch die Radarleistung unter dichten Verkehrsbedingungen.

Die Komplexität der Verarbeitung großer Volumina von Radardaten für die Entscheidungsfindung in Echtzeit in ADAs und autonome Fahrzeuge stellt eine weitere Herausforderung dar, die durch eine KI-gesteuerte Sensorfusion angegangen wird, die Radardaten mit Eingaben von Kameras, Lidar und Ultraschallsensoren zu integriert Erhöhen Sie die Erkennungsgenauigkeit und die Reaktionszeiten.

Markttrend

"Entstehung von 4D- und HD -Bildgebung und Integration von KI"

Die Entstehung von 4D- und HD -Bildgebungsradar transformiert die Wahrnehmung der Fahrzeuge, indem sie eine verbesserte Tiefenwahrnehmung, Objektklassifizierung und präzise Umgebungskartierung bereitstellt.

Im Gegensatz zum herkömmlichen Radar kann 4D -Bildgebungsradar die Höhe, Entfernung, Geschwindigkeit und Winkel eines Objekts erkennen, wodurch die Leistung bei komplexen Fahrbedingungen verbessert und höhere Niveaus autonomer Fahren ermöglicht werden.

Zum Beispiel,Im Dezember 2024 kündigte Infineon Technologies AG die Veröffentlichung der endgültigen Stichproben ihres Rasic Ctrx8191F, hochmodernes Radar-MMIC, das für die Erfüllung der Anforderungen des automatisierten und autonomen Fahrens entwickelt wurde, und ermöglicht die Entwicklung der nächsten Generation 4D und HD Imaging Radar Module zur erweiterten Objekterkennung und Umweltwahrnehmung.

Darüber hinaus verbessert die Integration von KI-gesteuerten Algorithmen und Sensorfusion in die Radartechnologie die Genauigkeit der Objekterkennung, indem Daten aus Lidar, Kameras und Ultraschallsensoren kombiniert werden. Diese Synergie reduziert falsch positive Ergebnisse und verbessert die Echtzeitentscheidung für ADAs und selbstfahrende Anwendungen.

Darüber hinaus führen die anhaltenden Fortschritte bei der Halbleitertechnologie und der System-On-Chip-Integration zur Miniaturisierung und Kostenreduzierung von Radarsensoren.

Automobilradar -Marktbericht Snapshot

Segmentierung

Details

Nach Fahrzeugtyp

Personenwagen, Nutzfahrzeuge

Nach Reichweite

Radar-, Mittel- und Kurzstreckradar mit großem Reichweite

Durch Anwendung

Adaptive Tempomat (ACC), autonome Notbremsung (AEB), Erkennung von Blinden

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Asien -Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch -pazifischen Raums

Naher Osten und Afrika: Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas

Nach Fahrzeugtyp (Pkw, Nutzfahrzeuge): Das Pkw -Segment verdiente sich im Jahr 2023 in Höhe von 2.693,0 Mio. USD aufgrund der zunehmenden Einführung von ADAs und der steigenden Nachfrage der Verbraucher nach verbesserten Fahrzeugsicherheitsmerkmalen.

Nach Reichweite (Radar mit mittlerem und kurzer Reichweite): Das Radarsegment mit mittlerem und kurzer Reichweite gehalten 51,79% des Marktes im Jahr 2023 aufgrund seiner weit verbreiteten Verwendung bei der Erkennung von Blindflecken, Parkhilfe und Kollisionsvermeidungssystemen in moderne Fahrzeuge.

Nach Anwendung (adaptive Geschwindigkeitsregelung (ACC), Autonomous Not Emergency Brems (AEB), Blind Spot Detection (BSD und Forward -Kollisionswarnsystem, intelligenter Park Assist und anderen ADAS -Systemen): Das Segment für adaptive Geschwindigkeitsregelung (ACC) wird projiziert Erreichen Sie bis 2031 5.558,8 Mio. USD aufgrund der zunehmenden Integration von ACC in modernen Fahrzeugen für einen verbesserten Fahrkomfort und die wachsende Nachfrage nach halbautonomen Fahrmerkmalen.

Kfz -RadarmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Nordamerika machte 2023 einen Anteil von rund 38,76% am Automobilradarmarkt aus, wobei eine Bewertung von 1.379,9 Mio. USD bewertet wurde. Diese starke Marktposition ist auf die frühzeitige Einführung von ADAs, strengen Sicherheitsvorschriften der Regierung und das Vorhandensein wichtiger Automobilhersteller und Technologieunternehmen in der Region zurückzuführen.

Der Markt wird von dem steigenden Verbraucherbewusstsein für die Fahrzeugsicherheit, dem erhöhten Einsatz von Lösungen auf Radarbasis in Prämien- und Mittelklassefahrzeugen sowie regulatorischen Mandaten von Agenturen wie der National Highway Traffic Safety Administration angetrieben.

Zusätzlich der wachsende Trend des autonomen Fahrens undElektrofahrzeuge (EVs)Fördert die Nachfrage nach Automobilradarsystemen weiter.

Die Automobilradarindustrie im asiatisch -pazifischen Raum ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 24,59% bereit. Diese schnelle Expansion wird durch Steigerung der Fahrzeugproduktion und die steigende Einführung von ADAS -Technologien angeheizt.

China ist der weltweit größte Automobilmarkt und registriert eine erhebliche Nachfrage nach Sicherheitsmerkmalen auf Radarbasis, da regulatorische Vorschriften für intelligente Transportsysteme und autonome Mobilität vorhanden sind. Darüber hinaus beschleunigt der Aufstieg der inländischen Automobilhersteller und die Zusammenarbeit mit globalen Technologieunternehmen den Einsatz fortschrittlicher Radarlösungen. Die wachsende Bevölkerung der Mittelklasse, das Erhöhung des verfügbaren Einkommens und die Ausweitung des EV-Marktes im asiatisch-pazifischen Raum tragen weiter zum Wachstum dieses Marktes bei.

Der regulatorische Rahmen spielt auch eine wichtige Rolle bei der Gestaltung des Marktes

In den USADie National Highway Traffic Safety Administration (NHTSA) und die Federal Communications Commission (FCC) sind die Hauptregulierungsbehörden für Automobilradar. Die NHTSA ist für das Schreiben und Durchsetzen der Sicherheitsstandards für Kraftfahrzeuge des Bundes und Durchsetzung des Bundes verantwortlich.

In EuropaDie Hauptaufsichtsbehörde zur Überwachung der Radar-Technologie der Automobile ist die Europäische Kommission, die Standards und Vorschriften für Fahrzeugsicherheitsmerkmale einschließlich Radarsystemen durch den Typ-Anbieter-Prozess festlegt, der hauptsächlich im Rahmen der Wirtschaftskommission für Europa-Richtlinien verwaltet wird.

In ChinaDas Ministerium für Industrie- und Informationstechnologie (MIIT) überwacht die Automobil -Radarvorschriften, einschließlich der Genehmigungsverfahren für die Typen. Die Hersteller müssen eine SRRC -Zertifizierung erhalten, bevor sie Radarsysteme auf dem chinesischen Markt verkaufen.

In Japan, Die Aufsichtsbehörde zur Überwachung des Automobilradars ist das Ministerium für Innere und Kommunikation (MIC), das die Funkfrequenzen entsprechend dem Funkgesetz verwaltet und die effiziente Verwendung von Funkwellen innerhalb des Landes gewährleistet

In Indien, Die Regulierungsbehörde zur Überwachung der Automobilradar-Technologie ist die Telekommunikationsregulierungsbehörde von Indien (TRAI), die die Entlizenzierung des 77-81-GHz-Frequenzbandes speziell für Kurzstrecken-Automobilradaranwendungen empfohlen hat, um diese Bande ohne Nutzung dieses Bandes ohne Nutzung von Kurzstrecken-Automobil-Radaranwendungen zu ermöglichen benötigen zusätzliche Genehmigung für ihre Radarsysteme.

Wettbewerbslandschaft:

Die Automobilradarindustrie zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch steigende Organisationen. Die Marktteilnehmer konzentrieren sich auf die Entwicklung von Radarsensoren der nächsten Generation mit verbesserter Auflösung, Multi-Mode-Betrieb und KI-angetriebenen Datenverarbeitungsfunktionen, um die sich entwickelnden Anforderungen von ADAs und autonomen Fahren gerecht zu werden.

Unternehmen investieren stark in Forschung und Entwicklung, um die Radar-Sensing-Fähigkeiten zu verbessern, insbesondere in Bereichen wie 4D-Bildgebungsradar, Multisensorfusion und Hochfrequenz-Millimeter-Wellen-Technologie.

Strategische Zusammenarbeit zwischen Automobilherstellern, Halbleiterunternehmen und Softwareanbietern werden immer häufiger, um die Produktentwicklung zu beschleunigen und eine nahtlose Integration von Radarsensoren in moderne Fahrzeuge zu gewährleisten.

Im September 2024 kündigten Rohde & Schwarz und NOFFZ ihre Zusammenarbeit zur Verbesserung der Radarproduktion mit der Einführung des R & S-AREG-P, einer Lösung zur Rationalisierung des Übergangs von Radarsensoren von F & E zur Produktion an, indem sie die Effizienz erhöht, die Testzeit verkürzen und und die Testzeit und die Verringerung der Testzeit und die Verringerung Optimierung der Kosten für Tier -1 -Lieferanten.

Liste der wichtigsten Unternehmen auf dem Automobilradarmarkt:

Aktuelle Entwicklungen (M & A /Partnerschaften /Neue Produkteinführung)

Im Januar 2025, Texas Instruments führten den AWRL6844 60GHz MM Wave Radar Sensor und den Automobil-Audio-Prozessoren der nächsten Generation ein, um die Fahrzeugsicherheit und die In-Cabin-Erlebnisse zu verbessern. Der Rand-Ai-fähige Radarsensor integriert drei Merkmale des Kabinsens und verbessert die Erkennungsgenauigkeit für Sicherheitsgurt-Erinnerungen, Erkennung von Kindern und Intrusionsüberwachung.

Im Januar 2025, Anduril Industries erwarb das Radar- und Kommando- und Kontrollunternehmen der Numerica Corporation und verbesserte seine Luft- und Raketenverteidigungsfähigkeiten. Die Akquisition integriert Numericas Spyglass- und Funkenradare in Andurils Gitter-KI-gestützte Plattform, wodurch das Situationsbewusstsein, die Entscheidungsfindung und die Feuerkontrolllösungen für Kriegskämpfer stärkt.

Im Dezember 2024, Gapwaves sicherte sich eine Projektreihenfolge bei einem neuen North American Tier 1 -Lieferanten, einem weltweiten führenden Unternehmen im Automobilsektor. Die Bestellung beinhaltet die anfängliche Gestaltung und Entwicklung eines Gapwaves MLW -Wellenleitungsantenne für Automobilradarsensoren, die ADAS -Anwendungen unterstützen. Die Lieferung mit ungefähr MSEK 1.6 ist für Q4 2024 und Q1 2025 geplant.

Im Dezember 2024Das neuronale Antriebssystem startete das weltweit erste KI-Anbieter-Hyper-Definition-Radar-Betriebssystem (HRO) für fortschrittliche Fahrerhilfesysteme. Mithilfe fortschrittlicher Mathematik-, KI- und patentierter Algorithmen liefert HROs eine kristallklare Sichtbarkeit, sodass Fahrzeuge unter allen Bedingungen Gefahren mit lidarähnlicher Auflösung erkennen können.

Im September 2024, Omni Designtechnologien haben sich mit Aura intelligenten Systemen zusammengetan, um digitales Radar der nächsten Generation für ADAs und autonome Fahrzeuge zu entwickeln. Omni Design bietet seine Swift-Datenkonverter, die analoge Front-End und die Unterstützung von IP-Lösungen, um die Multiray-Plattform der AURA zu verbessern und die Radarleistung in städtischen Umgebungen zu verbessern.

Im April 2024, Microchip Technology Inc. erwarb VSI Co. Ltd., ein Pionier in Hochgeschwindigkeitskamera-, Sensor- und Display-Konnektivitätstechnologien basierend auf dem Standard-Standard der Automotive Serdes Alliance (ASA). Diese Akquisition stärkt die Position von Microchip in ADAs und digitalen Cockpit-Lösungen und unterstützt Software-definierte Fahrzeuge der nächsten Generation.

Im Februar 2024Pana-Pacific hat sich mit Spartan Radar zusammengetan, um Hoplo einzuführen, ein Advanced Collision-Warnradar für Nutzfahrzeuge. Mit nahtloser Integration in das Controller Area Network und die innovative Software von Spartan verbessert Hoplo das Situationsbewusstsein und minimiert falsche Warnungen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Automobilradarmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.