Marktgröße, Anteil, Wachstum und Industrieanalyse von Metallpulver durch Produkt (Atomisierung von Eisenpulver, Atomisierung von Kupferpulver), nach Anwendung (additive Herstellung, Pulvermetallurgie, Metallinjektionsformung (MIM), thermisches Sprühen, andere) und regionale Analyse, 2024-2031

Seiten: 150 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: September 2025

Der Markt beinhaltet die Produktion von fein pulverförmigen Metallen durch Zerstäubertechniken, die geschmolzenes Metall in kleine, gleichmäßige Partikel umwandeln. Um diese Pulver zu produzieren, wird geschmolzenes Metall in Abhängigkeit von den erforderlichen Partikelmerkmalen und Endverbrauchsanwendungen durch Wasser, Gas oder Plasma zerlegt.

Die resultierenden Pulver werden in der additiven Herstellung, Pulvermetallurgie, thermischem Sprühen und Metallinjektionsform verwendet. Sie stammen aus Metallen und Legierungen wie Aluminium, Kupfer, Edelstahl und Titan. Branchen wie Luft- und Raumfahrt, Automobile und medizinisch stützen sich auf diese Materialien für die Herstellung von leichten Strukturen, kräftig-resistenten Beschichtungen und hochpräzise Komponenten.

Atomisierender MetallpulvermarktÜberblick

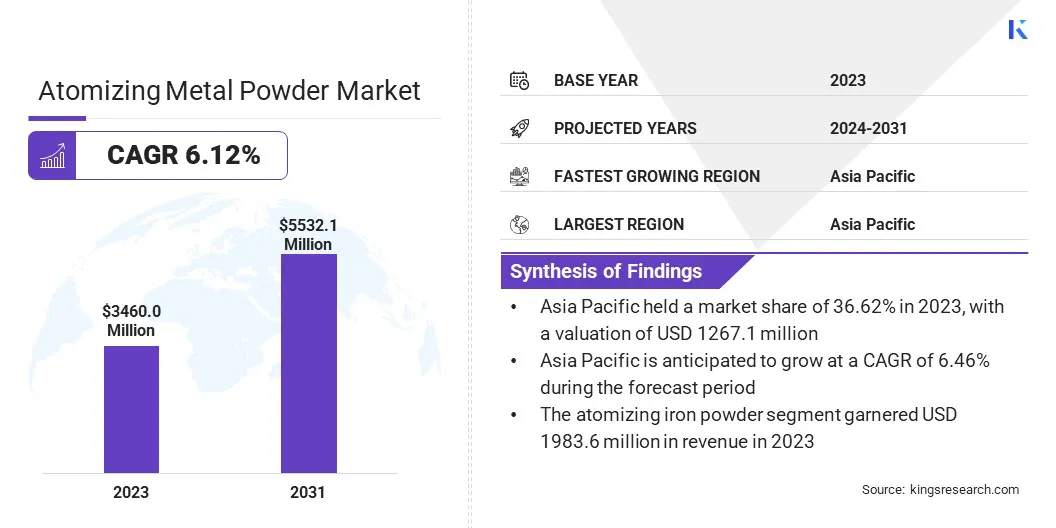

Die globale Marktgröße für Atomisierungsmetallpulver wurde im Jahr 2023 mit 3.460,0 Mio. USD bewertet und wird voraussichtlich von 3.649,7 Mio. USD im Jahr 2024 auf 5.532,1 Mio. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 6,12% aufwies.

Der Markt wächst aufgrund der steigenden Nachfrage nach Hochleistungslegierungspulvern, insbesondere in Branchen wie Luft- und Raumfahrt, Automobil und Energie, wo verstärkte Festigkeit, thermische Widerstand und Haltbarkeit von entscheidender Bedeutung sind.

Darüber hinaus nehmen die Hersteller zunehmend die additive Fertigung ein undPulvermetallurgieTechniken, die die Notwendigkeit hochwertiger Metallpulver benötigen, um komplexe, leichte Komponenten mit verbesserter mechanischer Leistung und Produktionseffizienz zu erzeugen.

Große Unternehmen, die in der atomisierenden Metallpulverindustrie tätig sind, sind Höganäs AB, GKN -Pulvermetallurgie, Kymera International, Sandvik AB, Mitsui Mining & Smelting Co., Ltd., Rio Tinto Metal Pulver, Pometon S.P.A., KOBE Steel, Ltd. Ltd., Daido Steel Co., Ltd., Atomising Systems Limited und American Chemet Corporation.

Die zunehmende Abhängigkeit von additiver Herstellung und Pulvermetallurgie beschleunigt das Wachstum des Marktes. Branchen wie Luft- und Raumfahrt, Automobil und Medizin nutzen diese Technologien, um Hochleistungskomponenten mit komplexen Geometrien und verbesserten Materialeigenschaften herzustellen.

Die Nachfrage nach Präzisionsmotor-Teilen steigt weiter an und veranlasst die Hersteller, in hochwertige Metallpulver zu investieren. Kontinuierliche Fortschritte bei 3D -Druck- und Sintertechnologien stärken die Einführung atomisierter Metallpulver in verschiedenen industriellen Anwendungen weiter.

Schlüsselhighlights

Die Größe der Atomisierung der Metallpulverindustrie wurde im Jahr 2023 mit 3.460,0 Mio. USD aufgezeichnet.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einem CAGR von 6,12% wachsen.

Der asiatisch -pazifische Raum hielt 2023 einen Marktanteil von 36,62% mit einer Bewertung von 1.267,1 Mio. USD.

Das atomisierende Eisenpulversegment erzielte 2023 einen Umsatz von 1.983,6 Mio. USD.

Das Pulvermetallurgiesegment wird voraussichtlich bis 2031 in Höhe von 1.773,5 Mio. USD erreichen.

Europa wird voraussichtlich im Prognosezeitraum auf einer CAGR von 6,46% wachsen.

Marktfahrer

Wie wird die Notwendigkeit von Hochleistungs-Legierungspulvern den Markt vorantreiben?

Der Markt wird durch die zunehmende Nachfrage nach Hochleistungslegierungspulvern in kritischen Sektoren wie Automobil und Elektronik angetrieben. Diese Branchen erfordern Metallpulver mit überlegenen mechanischen Eigenschaften, einschließlich Festigkeit, Verschleißfestigkeit und thermischer Stabilität, um die Produktion komplexer, hochpräziser Komponenten zu unterstützen.

Hersteller investieren in fortschrittliche Materialformulierungen und Zerstäubertechnologien, um den Leistungsanforderungen der additiven Fertigung und anderer Produktionsmethoden auf Pulverbasis gerecht zu werden.

Im Mai 2025 präsentierte EPLUS3D mit dem Erfolg seines 64-Laser-EP-M2050-Systems, einer hochformatigen 3D-Drucklösung mit großformatigem Metall mit großformatigem Metall mit großformatigem Metall mit großformatigem Metall-Metall-3D-Drucklösung, Metermassenskomponenten mit Kupfer-Legierungskomponenten in TCT Asia 2025.

Solche Fortschritte verstärken den wachsenden Bedarf an zuverlässigen und spezialisierten Legierungspulvern. Da die Endverwendungsindustrien im Maßstab Hochgeschwindigkeits-Additive-Herstellung einnehmen, steigt die Erfordernis atomisierter Metallpulver mit konstanter Qualität und Leistung weiter und steigt weiter voran.

Marktherausforderung

Was sind die negativen Auswirkungen hoher Produktionskosten und Materialabfälle?

Der Markt für Atomisierungsmetallpulver steht aufgrund der hohen Produktionskosten und des Materialabfalls, die mit Pulverherstellungsprozessen verbunden sind, vor Herausforderungen. Die Zerstäubung ist energieintensiv, und eine präzise Partikelgrößenverteilung erhöht die Kosten, was es den Herstellern schwierig macht, kosteneffizient zu bleiben.

Um diese Probleme zu mildern, optimieren Unternehmen die Atomisierungsmethoden, verbessern die Pulverertrag und die Einbeziehung fortschrittlicher Recycling -Techniken.

Die Verwendung von Reatomisierungstechnologien und Recyclingsystemen mit geschlossenem Schleife hilft, Materialverschwendung zu reduzieren und die Pulverqualität zu verbessern. Darüber hinaus tragen Investitionen in energieeffiziente Prozesse und Automatisierung bei, die die Betriebskosten senken und so das Wachstum des Marktes unterstützen.

Markttrend

Was wird die Auswirkungen von Raum -Explorations -Programmen auf diesem Markt beeinflussen?

Die zunehmenden Investitionen in die Luft- und Raumfahrt- und Weltraumforschung beeinflussen positiv den Markt. Metallpulver sind für die Herstellung von leichten, hochfesten Komponenten für Flugzeuge, Satelliten und Antriebssysteme von wesentlicher Bedeutung.

Der wachsende Bedarf an Kraftstoff-effizienten Flugzeugen und langlebigen Materialien für räumliche Gradgrade steigt nach Bedarf nach hohen Pulvern wie Titan, Aluminium und Nickellegierungen. Der Fokus des Luft- und Raumfahrtsektors auf fortschrittliche Fertigungstechniken, einschließlich der additiven Fertigung, beschleunigt die Markterweiterung weiter.

Im November 2024 führte die JX Advanced Metals Corporation ein Kupferpulver ein speziell für Laserpulverbett -Fusion -Additiven -Anwendungen (AM), die ihre proprietäre Oberflächenbehandlungstechnologie nutzen. Es wird erwartet, dass das Kupferpulver Anwendungen in verschiedenen Sektoren finden, einschließlich Raketenmotorkühlmechanismen und Induktionsheizspulen, da die Größe, das Gewicht und die Lieferzeit sowie die verbesserten Leistungsfähigkeiten verkürzt werden können.

Durch Produkt (atomisierendes Eisenpulver, Atomisierungskupferpulver): Das Atomisierungs-Eisenpulver-Segment verdiente sich im Jahr 2023 in Höhe von 1.983,6 Mio. USD aufgrund seiner umfassenden Verwendung bei Pulvermetallurgie, Automobilkomponenten und weichmagnetischen Anwendungen, die durch die Kostenwirksamkeit, hohe Kompressibilität und überlegene Sünderanträge gesteuert werden, die die Herstellungseffizienz und die Produktleistung und die Produktion der Fertigung erhöhen.

Durch Anwendung (additive Herstellung, Pulvermetallurgie, Metallinjektionsformung (MIM), Wärmesprühung, andere): Das Pulvermetallurgiesegment, das 2023 33,15% des Marktes gehalten hat, aufgrund seiner weit verbreiteten Einführung bei der Herstellung hoher Präzisionskomponenten mit überlegenen mechanischen Eigenschaften und Kosteneffizienz sowie minimaler Materialabfall.

Wie groß ist der Markt für das Atomisieren von Metallpulver im asiatisch-pazifischen Raum und in Europa?

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Marktanteil des asiatisch -pazifischen Atomisierungsmetallpulvers lag im globalen Markt bei rund 36,62% mit einer Bewertung von 1.267,1 Mio. USD. Die Region dient weiterhin als großes Produktionszentrum, in Ländern wie China, Japan, Südkorea und Indien führende Produktionstätigkeiten.

Das Wachstum der Unterhaltungselektronik und des Automobilsektors unterstützt eine verstärkte Einführung fortschrittlicher Fertigungstechniken wie additiver Fertigung und Pulvermetallurgie, die auf Metallpulvern beruhen, um leichte, hochfeste Komponenten zu produzieren.

Zusätzlich das AufstiegElektrofahrzeug(EV) Die Produktion im asiatisch -pazifischen Raum steuert weiterhin die Notwendigkeit von speziellen Metallpulvern, die bei der Herstellung von Batteriekomponenten, motorischen Teilen und thermischen Managementsystemen verwendet werden.

Im November 2023 trat HP Inc. in eine strategische Partnerschaft mit Indo-Mim Private Limited ein, einem wichtigen Akteur in der Metallinjektionsformung und einem aufstrebenden Mitwirkenden für additive Fertigungspulver. Die Zusammenarbeit zielt darauf ab, die Metall -Additive -Fertigung voranzutreiben, indem sie die Materialfähigkeiten erweitern, die Präzision verbessern und die Produktionseffizienz steigern.

Europa ist bereit für ein signifikantes Wachstum der Atomisierungsmetallpulverindustrie mit einer robusten CAGR von 6,23% im Prognosezeitraum. Die Region übernimmt aktiv Additive Manufacturing (AM) -Technologien in High-End-Branchen wie Luft- und Raumfahrt, Automobilversorgung und Gesundheitswesen.

Europäische Hersteller verlassen sich zunehmend auf AM, um komplexe, leichte und anpassbare Komponenten herzustellen. Die fortgesetzte Integration von AM in diesen Sektoren treibt die Nachfrage nach spezialisierten, hochwertigen Metallpulvern vor, was wiederum das Wachstum des Marktes in dieser Region vorantreibt.

Regulatorische Rahmenbedingungen

Die US -Regierung reguliert die Atomisierung der Metallpulverindustrie durch die Environmental Protection Agency (EPA), die die Luft- und Wasserqualitätsstandards erzwingt. OSHA legt Sicherheitsrichtlinien für den Umgang mit gefährlichen Materialien fest, während ASTM International Standards für Metallpulverqualität bietet, insbesondere in der additiven Herstellung und anderen industriellen Anwendungen.

Die Reichweite der EU, verwaltet von der European Chemicals Agency (ECHA), regiert die sichere Produktion und Verwendung von Chemikalien, einschließlich Metallpulver. Darüber hinaus schreibt die EU -Richtlinie 89/391/EEC die Sicherheit am Arbeitsplatz vor und stellt sicher, dass Metallpulverhersteller Vorschriften entsprechen, um die Gesundheit der Arbeitnehmer und die kontrollierende gefährliche Exposition gegenüber Metallstaub zu schützen.

In ChinaDie staatliche Verwaltung für Marktregulierung (SAMR) setzt die Produktqualitätsstandards für Metallpulver durch, während das Ministerium für Ökologie und Umwelt (MEE) die Umweltkonformität reguliert. Der GB/T 5283-2017 Standard sorgt für die Konsistenz und Sicherheit von Metallpulvern, die in der additiven Fertigung und anderer industrieller Anwendungen verwendet werden, und gewährleistet die Qualitätskontrolle.

In SüdkoreaDas Umweltministerium (MOE) reguliert die Umweltauswirkungen der Herstellung von Metallpulver und konzentriert sich auf Emissionen und Abfallbewirtschaftung. Das Korea Occupational Safety and Health Agency (KOSHA) setzt Sicherheitsstandards durch, um die Arbeitnehmer vor Metallstaub und Dämpfen zu schützen und ein sicheres Arbeitsumfeld für Hersteller zu gewährleisten.

Wettbewerbslandschaft

Der Markt für Atomisierungsmetallpulver zeichnet sich durch Marktteilnehmer aus, die sich auf die Entwicklung fortschrittlicher Werkzeuge für die Metallinjektionsform (MIM) konzentrieren, um die Produktionseffizienz und die Materialleistung zu verbessern und ihre Wettbewerbskante zu stärken.

Unternehmen führen spezialisierte Metallpulver ein, die für MIM -Anwendungen entwickelt wurden, wobei die wachsenden Industrieanforderungen für verbesserte Haltbarkeit, Präzision und Skalierbarkeit entsprechen. Diese Bemühungen zielen darauf ab, ihre Marktposition zu stärken und die sich entwickelnden Anforderungen von Sektoren wie Automobil, Luft- und Raumfahrt und Medizin zu erfüllen.

Im September 2024,Sandvik startete Osprey HWTS 50, ein Stahlpulver mit magerem Hot-Work-Werkzeug, das für eine verbesserte Druckfähigkeit in der additiven Herstellung entwickelt wurde.Diese Legierung mit geringerem Kohlenstoffgehalt und optimierten Carbidbildungselementen bietet eine verbesserte Härte, Temperaturfestigkeit und thermische Leitfähigkeit, wodurch sie für Anwendungen wie Hochdruck-Stempel, Injektionsformen und Hotforming-Werkzeuge geeignet ist.

Liste der wichtigsten Unternehmen im Markt für Metallpulver:

Im September 2024, Desktop Metal, Inc. testete und genehmigte einen 100% recycelten Nickel-basierten Superalloy, der Mar-M247 neu anatomisiert wurde und mit der proprietären Technologie von Continuum Pulvern hergestellt wurde. Die Legierung ist jetzt für das Binder Jet 3D -Druckportfolio von Desktop Metal für F & E qualifiziert. Dies verbessert die Nachhaltigkeitsziele des Unternehmens und bolstert seine umweltfreundlichen additiven Fertigungsfähigkeiten.

Die Fähigkeit dieser Pulver, strenge Material- und Leistungsstandards zu erfüllen

Häufig gestellte Fragen

Wie hoch ist die aktuelle Größe und das Wachstumspunkt für den Markt für Atomisierungsmaterialpulver?

Welche Regionen dominieren den Atomisierungsmaterialpulvermarkt?

Wie beeinflussen technologische Innovationen den Markt für Atomisierungsmaterialpulver?

Wie wirkt sich die Nachhaltigkeit auf den Markt für Atomisierungsmaterialpulver aus?

Was sind die strategischen Empfehlungen für Stakeholder auf dem Markt für Atomisierungsmaterialpulver?

Wie kann ich diesen Bericht helfen, die Verwendung von atomisierten Pulvern für unsere Flugzeugkomponenten der nächsten Generation zu rechtfertigen?

Wie hilft mir dieser Bericht, die wichtigsten Lieferanten in diesem Markt zu verstehen, um eine zuverlässige Lieferkette aufzubauen?

Wir müssen unsere Verkaufsbemühungen konzentrieren. Wie kann ich in diesem Bericht identifizieren, welche Branchen unsere Hochleistungspulver dringend am dringendsten benötigen?

Wie kann ich diesen Bericht helfen, meine Kunden über die Wichtigkeit der Auswahl hochwertiger Pulver für ihre 3D-Druckvorgänge zu beraten?

Wie hilft mir dieser Bericht, über die neuesten Fortschritte im Materialbereich informiert zu bleiben?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Atomisierender Metallpulvermarkt

Atomisierender Metallpulvermarkt