Marktgröße, Anteil, Wachstum und Branchenanalyse für agrochemische Biolösungen, nach Kultur (Getreide und Körner, Ölsaaten und Hülsenfrüchte, Obst und Gemüse, andere), nach Typ (Biopestizide, Biostimulanzien, Biodünger, andere), nach Anwendung (Blattspray, Saatgutbehandlung, Bodenbehandlung, Nachernte) und regionale Analyse, 2024-2031

Seiten: 190 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst eine Reihe biologisch gewonnener Produkte, die in der Landwirtschaft zur Steigerung der Pflanzenproduktivität, zur Bekämpfung von Schädlingen und Krankheiten sowie zur Verbesserung der Bodengesundheit eingesetzt werden. Dieser Markt umfasst Biopestizide, Biodünger und Biostimulanzien, die auf nachhaltige landwirtschaftliche Praktiken abzielen.

Es bedient sowohl den konventionellen als auch den ökologischen Landbau verschiedener Kulturarten und spiegelt den Wandel hin zu umweltverträglichen und gesetzeskonformen Lösungen im globalen Agrargeschäft wider. Der Bericht untersucht kritische treibende Faktoren, Branchentrends, regionale Entwicklungen und regulatorische Rahmenbedingungen, die das Marktwachstum im Prognosezeitraum beeinflussen.

Markt für agrochemische BiolösungenÜberblick

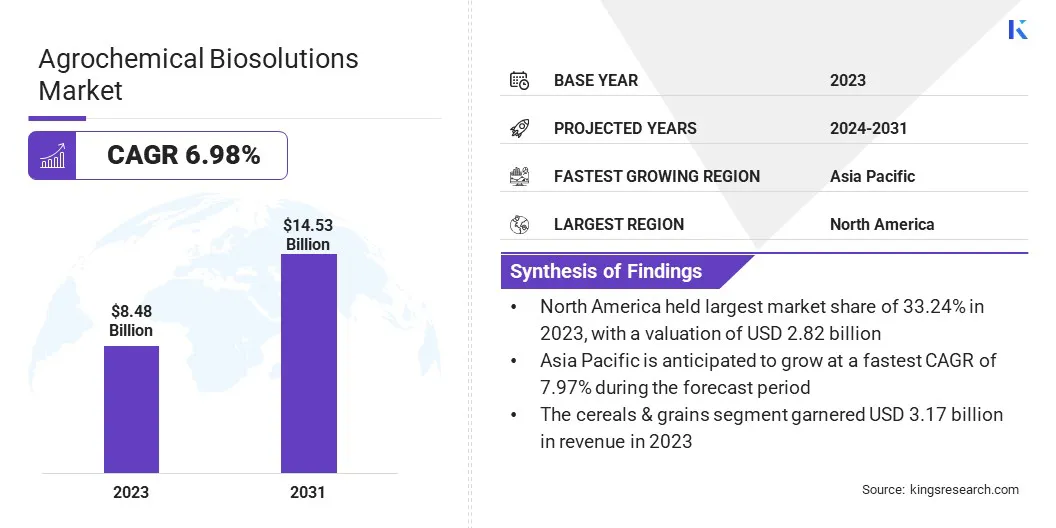

Die globale Marktgröße für agrochemische Biolösungen wurde im Jahr 2023 auf 8,48 Milliarden US-Dollar geschätzt und wird voraussichtlich von 9,06 Milliarden US-Dollar im Jahr 2024 auf 14,53 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,98 % im Prognosezeitraum entspricht.

Der Markt verzeichnet ein robustes Wachstum, das auf die steigende Nachfrage nach nachhaltigen landwirtschaftlichen Praktiken und den zunehmenden globalen Fokus auf Umweltsicherheit zurückzuführen ist. Die staatliche Unterstützung des ökologischen Landbaus beschleunigt in Kombination mit der regulatorischen Förderung biobasierter Betriebsmittel die Einführung sowohl in entwickelten als auch in Entwicklungsländern.

Zu den wichtigsten Unternehmen, die in der agrochemischen Biolösungsbranche tätig sind, gehören Bayer AG, BASF, UPL, Corteva, FMC Corporation, Valent U.S.A. LLC, Koppert, Certis USA L.L.C., Novo Holdings A/S, BioWorks, Inc., Andermatt Group AG, Lallemand Inc., Rizobacter Argentina SA, SEIPASA SA und Biobest.

Fortschritte in der mikrobiellen und biochemischen Technologie verbessern die Wirksamkeit und Haltbarkeit von Biolösungen und machen sie für die Anwendung in großem Maßstab geeigneter.

Darüber hinaus trägt das wachsende Bewusstsein der Landwirte für die Gesundheit des Bodens und die langfristige Nachhaltigkeit der Erträge zu einer zunehmenden Präferenz für Biodünger, Biopestizide usw. beiBiostimulanzien, wodurch der Markt für eine weitere Expansion in den kommenden Jahren positioniert wird.

Im Dezember 2024 schlossen sich Fresh Del Monte Produce Inc. und Vellsam Materias Bioactivas zusammen, um Biodünger aus Ananasresten herzustellen. Die Zusammenarbeit führte zur Gründung einer Biodüngeranlage in Kenia und markierte damit einen ersten Schritt bei der Nutzung landwirtschaftlicher Rückstände zur Verbesserung der Bodenfruchtbarkeit und zur Unterstützung nachhaltiger landwirtschaftlicher Praktiken.

Wichtigste Highlights

Die Größe der agrochemischen Biolösungsbranche wurde im Jahr 2023 auf 8,48 Milliarden US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 6,98 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 33,24 % bei einer Bewertung von 2,82 Milliarden US-Dollar.

Das Segment Cerealien und Getreide erwirtschaftete im Jahr 2023 einen Umsatz von 3,17 Milliarden US-Dollar.

Das Segment Biostimulanzien wird bis 2031 voraussichtlich 5,17 Milliarden US-Dollar erreichen.

Das Blattspray-Segment wird bis 2031 voraussichtlich 5,16 Milliarden US-Dollar erreichen.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,97 % wachsen.

Markttreiber

„Wachsender Bedarf an nachhaltigen und effizienten Nährstofflösungen“

Der Markt für agrochemische Biolösungen wächst, da Landwirte zunehmend nach nachhaltigeren und effizienteren Möglichkeiten zur Ernährung ihrer Pflanzen suchen. Traditionelle chemische Düngemittel stehen wegen ihrer langfristigen Auswirkungen auf die Umwelt in der Kritik, was zu einer Verlagerung hin zu natürlichen Alternativen führt.Biolösungen, die aus nützlichen Mikroben und pflanzlichen Inhaltsstoffen gewonnen werden, bieten einen saubereren Ansatz, indem sie die Nährstoffnutzung verbessern, ohne die Bodenqualität zu beeinträchtigen.

Dieser Wandel wird auch durch Regulierungsbemühungen und globale Nachhaltigkeitsziele unterstützt, die die Einführung umweltfreundlicher Betriebsmittel fördern, die mit modernen landwirtschaftlichen Praktiken übereinstimmen.Daher treibt die Nachfrage nach diesen innovativen Nährstofflösungen den Markt an.

Im April 2024 gingen Syngenta Biologicals und Intrinsyx Bio eine Zusammenarbeit zur Entwicklung und Vermarktung biologischer Lösungen auf Basis natürlich vorkommender Endophyten ein. Die Partnerschaft zielt darauf ab, die Nährstoffnutzung in Nutzpflanzen zu verbessern, indem die Aufnahme von Phosphor und Mikronährstoffen verbessert und atmosphärischer Stickstoff gebunden wird, mit Anwendungen in der Saatgutbehandlung und Blattsprayformaten, um nachhaltigere landwirtschaftliche Praktiken zu unterstützen.

Marktherausforderung

„Insektenresistenz verringert die Wirksamkeit von Biolösungen“

Eine große Herausforderung auf dem Markt für agrochemische Biolösungen ist die wachsende Resistenz von Insekten gegen biologische Pflanzenschutzmittel. Im Laufe der Zeit kann der wiederholte Kontakt mit denselben Biolösungen dazu führen, dass bestimmte Insektenpopulationen Resistenzen entwickeln, was die Wirksamkeit dieser umweltfreundlichen Alternativen verringert.

Diese Resistenz kann zu einem erneuten Auftreten von Schädlingsproblemen führen, die Ernteerträge gefährden und Landwirte davon abhalten, sich ausschließlich auf Biolösungen zu verlassen. Um dieses Problem anzugehen, sind kontinuierliche Innovation und Diversifizierung biologischer Wirkungsweisen unerlässlich. Landwirte können auch zwischen verschiedenen Produkten wechseln und Biolösungen als Teil eines größeren Schädlingsbekämpfungsplans verwenden.

Im Februar 2024 gingen Syngenta Crop Protection und Lavie Bio Ltd. eine Partnerschaft zur Entdeckung und Entwicklung neuer biologischer Insektizidlösungen ein. Die Zusammenarbeit nutzte die Technologieplattform von Lavie Bio und die globalen Forschungs- und Vermarktungsfähigkeiten von Syngenta, um Insektenresistenzen in der Landwirtschaft zu bekämpfen.

Markttrend

„Kombination von Biostimulanzien und Biodüngern zur Förderung der Bodengesundheit“

Ein wichtiger Trend, der den Markt für agrochemische Biolösungen prägt, ist die Integration von Biostimulanzien mit Biodüngern zur Stärkung der Bodenökosysteme. Biostimulanzien verbessern natürliche Pflanzenprozesse wie Wurzelentwicklung und Stressresistenz, während Biodünger nützliche Mikroorganismen einbringen, die die Nährstoffverfügbarkeit unterstützen.

Ihre kombinierte Verwendung schafft ein aktiveres und widerstandsfähigeres Bodenmilieu und unterstützt eine gleichbleibende Gesundheit und Produktivität der Pflanzen. Dieser Trend spiegelt eine wachsende Betonung ganzheitlicher Bodenbewirtschaftungsstrategien wider, die nicht nur die Erträge verbessern, sondern auch die langfristige Bodenvitalität fördern und einen Wandel von der ressourcenintensiven Landwirtschaft hin zu ausgewogeneren, biologisch orientierten Praktiken markieren.

Im Juli 2024 brachte Rovensa Next Wiibio auf den Markt, einen bodenregenerierenden Biodünger mit biostimulierenden Eigenschaften. Das auf dem Bakterienstamm Bacillus subtilis F1 basierende Produkt zielt darauf ab, die Bodenmikrobiota zu verbessern und die Pflanzenentwicklung zu verbessern, wodurch Landwirte bei der Verbesserung der Bodengesundheit und des Ernteertrags unterstützt werden.

Schnappschuss des Marktberichts für agrochemische Biolösungen

Segmentierung

Details

Nach Ernte

Getreide und Körner, Ölsaaten und Hülsenfrüchte, Obst und Gemüse, Sonstiges

Nach Kulturpflanzen (Getreide und Körner, Ölsaaten und Hülsenfrüchte, Obst und Gemüse, Sonstiges): Das Getreide- und Getreidesegment erwirtschaftete im Jahr 2023 3,17 Milliarden US-Dollar, was auf die weit verbreitete Einführung von Biolösungen zur Steigerung des Ertrags und der Widerstandsfähigkeit gegenüber Klimaschwankungen zurückzuführen ist.

Nach Typ (Biopestizide, Biostimulanzien, Biodünger, Sonstiges): Das Segment Biostimulanzien hatte im Jahr 2023 einen Marktanteil von 35,53 %, da es nachweislich die Nährstoffaufnahme, den Pflanzenstoffwechsel und die Stresstoleranz verbessern kann.

Nach Anwendung (Blattspray, Saatgutbehandlung, Bodenbehandlung, Nachernte): Das Blattspray-Segment wird bis 2031 voraussichtlich 5,16 Milliarden US-Dollar erreichen, da es die Wirkstoffe effizient direkt in die Pflanzenblätter einbringt und so schnell absorbiert und reagiert.

Markt für agrochemische BiolösungenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil agrochemischer Biolösungen in Nordamerika lag im Jahr 2023 bei rund 33,24 %, mit einer Bewertung von 2,82 Milliarden US-Dollar. Die Dominanz der Region ist größtenteils auf die frühe Einführung von Präzisionslandwirtschaftstechnologien, das hohe Bewusstsein für das Bodengesundheitsmanagement und die Präsenz großer agrochemischer Biolösungsunternehmen zurückzuführen.

Darüber hinaus hat die weit verbreitete Integration fortschrittlicher biologischer Inputs in den großflächigen Mais-, Sojabohnen- und Weizenanbau die Nachfrage erheblich gesteigert. Die starke F&E-Infrastruktur und die etablierten Vertriebsnetze unterstützen die Marktführerschaft der Region zusätzlich.

Die Branche der agrochemischen Biolösungen im asiatisch-pazifischen Raum wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten jährlichen Wachstumsrate von 7,97 % im Prognosezeitraum. Der Markt in dieser Region wird durch die Ausweitung der landwirtschaftlichen Aktivitäten in Indien, China und Südostasien angekurbelt, wo der Wandel hin zu nachhaltigen Praktiken an Dynamik gewinnt, um die steigende Nahrungsmittelnachfrage zu decken.

Die zunehmende Einführung von Biolösungen bei hochwertigen Gartenbaukulturen wie Obst und Gemüse sowie die Bemühungen lokaler Agritech-Startups zur Förderung mikrobieller und pflanzlicher Inputs beschleunigen die Marktdurchdringung. Die rasche Modernisierung der Anbautechniken und der Anstieg der Exporte von Bio-Lebensmitteln tragen ebenfalls zum regionalen Wachstum bei.

Im März 2025 berichtete Ascribe Bio über erfolgreiche Ergebnisse seiner Feldversuche im Jahr 2024 in Indien, die bestätigten, dass seine ungiftige Phytalix-Lösung bei der Bekämpfung der bakteriellen Blattfäule (BLB) in Reis hochwirksam ist. Phytalix reduzierte den BLB-Schweregrad um 83 %, steigerte die Erträge um bis zu 2 Tonnen pro Hektar und bot eine nachhaltige, gesündere Alternative zu herkömmlichen Pestiziden und Antibiotika.

Regulatorische Rahmenbedingungen

In den USAAgrochemische Biolösungen, einschließlich Biopestizide und Biodünger, werden von der Environmental Protection Agency (EPA) im Rahmen des Federal Insecticide, Fungicide, and Rodenticide Act (FIFRA) reguliert. Die Abteilung für Biopestizide und Verschmutzungsprävention (BPPD) der EPA überwacht die Registrierung mikrobieller und biochemischer Pestizide und stellt sicher, dass sie den Sicherheitsstandards für die menschliche Gesundheit und die Umwelt entsprechen, bevor sie vermarktet werden können.

In ChinaBiolösungen werden vom Ministerium für Landwirtschaft und ländliche Angelegenheiten (MARA) im Rahmen der Verordnungen zur Verwaltung von Pestiziden reguliert. Produkte müssen gemäß nationalen Standards registriert und getestet werden, einschließlich Toxikologie- und Umweltverträglichkeitsprüfungen, bevor sie zur Verwendung zugelassen werden.

In JapanAgrochemische Biolösungen unterliegen dem Gesetz zur Regulierung von Agrarchemikalien, das vom Ministerium für Land- und Forstwirtschaft und Fischerei (MAFF) verwaltet wird. Alle Produkte, auch solche mit biologischem Ursprung, müssen nach der Bewertung ihrer Sicherheit, Wirksamkeit und Umweltauswirkungen registriert werden.

Wettbewerbslandschaft

Die Branche der agrochemischen Biolösungen zeichnet sich durch kontinuierliche Innovation aus, da wichtige Akteure bestrebt sind, ihre Präsenz auszubauen und die Produktwirksamkeit durch strategische Initiativen zu verbessern. Führende Unternehmen investieren stark in Forschung und Entwicklung (F&E), um fortschrittliche Formulierungen zu entwickeln, die die Ernteleistung verbessern und gleichzeitig mit Nachhaltigkeitszielen in Einklang stehen.

Strategische Partnerschaften und Kooperationen mit Biotechnologieunternehmen, Forschungseinrichtungen und landwirtschaftlichen Genossenschaften werden zunehmend genutzt, um die Produktentwicklung und Marktreichweite zu beschleunigen.

Im Februar 2024 trat Rovensa Next dem Horizon Europe-Projekt SAGROPIA bei, einer fünfjährigen Forschungs- und Innovationsinitiative, die sich auf die Verringerung der Abhängigkeit von chemischen Pestiziden konzentriert. Ziel des Projekts ist die Entwicklung biologischer Bekämpfungsmethoden und integrierter Schädlingsbekämpfungsstrategien (IPM) für einen nachhaltigen Pflanzenschutz im Kartoffel- und Zuckerrübenanbau mit dem Ziel, den Pestizideinsatz um 50 % zu reduzieren.

Marktteilnehmer erweitern ihre globale Präsenz durch Fusionen, Übernahmen und Joint Ventures und zielen dabei insbesondere auf Schwellenländer mit hohem Agrarpotenzial ab. Ein starker Fokus liegt auch auf der Diversifizierung des Portfolios, indem Unternehmen integrierte Biolösungspakete auf den Markt bringen, die auf bestimmte Kulturen und klimatische Bedingungen zugeschnitten sind.

Viele Unternehmen setzen digitale Landwirtschaftstools und Präzisionsabgabesysteme ein, um ihr Biolösungsangebot zu ergänzen und so eine höhere Anwendungseffizienz und Akzeptanz bei den Landwirten zu gewährleisten.

Liste der wichtigsten Unternehmen im Markt für agrochemische Biolösungen:

Im April 2025, BSOG Energy und Unigrains Trading unterzeichneten eine Kooperationsvereinbarung zur Errichtung der ersten kombinierten Produktionsanlage für Biomethan und Biodünger in Rumänien. Ziel der Partnerschaft ist es, jährlich 57 Megawatt Biomethan und über 250.000 Tonnen organische Düngemittel zu produzieren und so zur Energienachhaltigkeit Rumäniens beizutragen und die Kreislaufwirtschaft in der Landwirtschaft voranzutreiben.

Im April 2024, Bayer und AlphaBio Control haben eine exklusive Lizenzvereinbarung geschlossen. Die Partnerschaft konzentriert sich auf die Entwicklung und Vermarktung eines neuen biologischen Insektizids für Ackerkulturen, einschließlich Raps und Getreide, mit einer voraussichtlichen Markteinführung im Jahr 2028.

Im September 2023, brachte Croda Atlox BS-50 auf den Markt, ein Abgabesystem, das für den wachsenden Biopestizidmarkt entwickelt wurde. Das Produkt geht speziell auf die Bedürfnisse landwirtschaftlicher Mikroben ein, indem es ein Formulierungssystem bereitstellt, das das Überleben und die Leistung der Mikroben sicherstellt und so zu einer nachhaltigen Landwirtschaft beiträgt.

Im April 2023Die Sumitomo Corporation erhielt vom argentinischen Unternehmen Annuit eine exklusive weltweite Herstellungs-, Entwicklungs- und Vertriebslizenz für ein aus Pilzen gewonnenes Biopestizid. Das Biopestizid zur Bekämpfung von Pflanzenkrankheiten und Schädlingen wird für Getreide und Hülsenfrüchte eingesetzt und soll in Südamerika auf den Markt kommen. Der weltweite Vertrieb ist über die Vertriebskanäle von Summit Agro geplant.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für agrochemische Biolösungen im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.