Aerospace 3D Printing Market Size, Share, Growth & Industry Analysis, By Technology (Fused Deposition Modeling, Selective Laser Sintering, Stereolithography), By Offering (Printers, Materials, Software), By Platform (Commercial Aircraft, Military Aircraft), By Application, By End Use and Regional Analysis, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: June 2025 | Autor: Versha V. | Zuletzt aktualisiert: June 2025

Der Markt umfasst die Verwendung von additiven Fertigungstechnologien zur Herstellung komplexer und leichter Komponenten, die in den Bereichen der Luftfahrt, Verteidigung und Raumfahrt verwendet werden. Der Umfang umfasst 3D-Drucker, fortschrittliche Materialien wie Metalllegierungen und Hochleistungspolymere sowie unterstützende Design- und Simulationssoftware.

Der Markt deckt die Entwicklung und Produktion von Motorkomponenten, Strukturelementen und Innenbaugruppen ab, die eine verbesserte Effizienz, die Flexibilität der Vorlaufzeiten und die Lieferkette bieten. Der Bericht untersucht Branchentrends, regionale Entwicklungen und regulatorische Rahmenbedingungen, die das Marktwachstum während des Projektionszeitraums beeinflussen.

Aerospace 3D -DruckmarktÜberblick

Die Größe des globalen 3D -Druckmarktes für Luft- und Raumfahrt (3D -Drucker.Erweiterung des Metall-3D-Drucks in der Luft- und Raumfahrt für die Herstellung haltbarer, leichter und leistungsstarker Teile für Flugzeuge und Raummissionsanwendungen.

Große Unternehmen, die in der 3D -Druckindustrie der Luft- und Raumfahrt tätig sind, sind Stratasys, Dassault Systèmes, GoEngineer, Proto Labs, UnionTech, Ricoh., Intamsys Technology Co. Ltd., Metamorph 3D -Printdienste. , 3Dgence, Iamrapid, AMFG, RX Solutions, Flugzeugdesigns, Goodfish Group Ltd., CRP Technology S.R.L. und andere.

Die steigende Nachfrage nach leichten Komponenten zur Verbesserung der Kraftstoffeffizienz beschleunigt die Einführung der additiven Herstellung im Luft- und Raumfahrtsektor. 3D-Druck ermöglicht die Produktion komplexer, gewichtoptimierter Teile, die den Kraftstoffverbrauch verringern und die Gesamtleistung der Flugzeuge verbessern.

Diese Verschiebung in Richtung Effizienz und Kostenreduzierung treibt das Wachstum des Marktes für kommerzielle, Verteidigung und Weltraumanwendungen vor.

Schlüsselhighlights:

Der 3D -Druckermarkt der Luft- und Raumfahrt wurde im Jahr 2024 bei 3,67 Milliarden USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf CAGR von 23,44% wachsen.

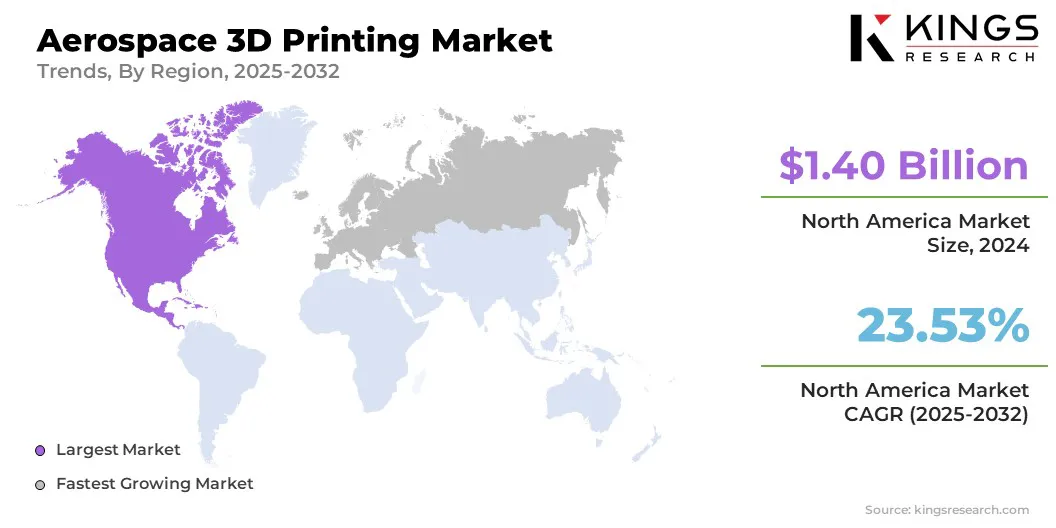

Nordamerika hatte 2024 einen Marktanteil von 38,10% mit einer Bewertung von 1,40 Milliarden USD.

Das selektive Laser -Sinter -Segment (SLS) erzielte 2024 einen Umsatz von 0,98 Milliarden USD.

Das Druckersegment wird voraussichtlich bis 2032 in Höhe von 8,01 Milliarden USD erreichen.

Das Segment für gewerbliche Flugzeuge sicherte sich im Jahr 2024 den größten Umsatzanteil von 44,20%.

Das Segment der Motorkomponenten ist für einen robusten CAGR von 26,48% im Prognosezeitraum bereit.

Das OEMS -Segment erzielte 2024 einen Umsatz von 2,62 Milliarden USD.

Europa wird voraussichtlich im Prognosezeitraum auf einer CAGR von 25,96% wachsen.

Marktfahrer

Expansion des Metall -3D -Drucks in der Herstellung von Luft- und Raumfahrtkomponenten

Die Expansion von Metall -3D -Drucktechnologien für dauerhafte Luft- und Raumfahrtteile treibt das Wachstum des Marktes vor. Die Fähigkeit, hochfeste, hitzebeständige Komponenten mit fortschrittlichen Metallpulvern zu erzeugen, ermöglicht eine effizientere und zuverlässigere Herstellung von Flugzeugen.

Diese Fähigkeit unterstützt die Verschiebung der Branche in Richtung präzisionsmotoriger, leistungsoptimierter Teile und erleichtert die Einführung des 3D-Drucks über Luft- und Raumfahrtanwendungen hinweg.

Im April 2025 hob Ultimaker die Rolle des 3D -Drucks in der Luft- und Raumfahrtindustrie hervor und förderte die Innovation in Bezug auf das Design, Prototypen und die Produktion von Komponenten. Diese moderne additive Herstellungstechnologie ermöglicht die Herstellung leichter und komplexer Teile, die herkömmliche Herstellungstechniken nicht effizient produzieren können.

Marktherausforderung

Kostenbarrieren und regulatorische Herausforderungen

Der 3D -Druckermarkt der Luft- und Raumfahrt steht vor Herausforderungen im Zusammenhang mit den hohen Investitionen im Zusammenhang mit fortschrittlichen Druckgeräten und spezialisierten Materialien. Diese finanzielle Barriere begrenzt die Akzeptanz, insbesondere bei kleineren Spielern.

Darüber hinaus erfordern strenge regulatorische Standards strenge Zertifizierungsprozesse für 3D-gedruckte Komponenten, wodurch die Entwicklungszeitpläne und die Komplexität erhöht werden. Um dies zu beheben und mehr Marktanteile zu gewinnen, investieren die Hersteller in kostengünstige Drucktechnologien und arbeiten mit Zertifizierungsstellen zusammen, um die Zulassungsverfahren zu optimieren.

Die Bemühungen zur Entwicklung standardisierter Materialien und Testprotokolle sind ebenfalls im Gange, um eine schnellere Integration von 3D-gedruckten Teilen in Luft- und Raumfahrtsysteme zu erleichtern.

Markttrend

Erweiterung der additiven Fertigung für Missionskomponenten für Fertigungsraum

Der Markt zeichnet sich durch die Erweiterung von additiven Fertigungspflichten in platzbezogenen Projekten aus. Es liegt ein wachsender Schwerpunkt auf der Einführung von 3D -Druck, um komplexe, leichte Komponenten speziell für Weltraummissionen zu erzeugen.

Dieser Trend zeigt eine verstärkte Abhängigkeit von innovativen Fertigungstechniken, um die Flexibilität des Designs zu verbessern und die Produktionszeitpläne innerhalb des Luft- und Raumfahrtsektors zu verkürzen.

Im September 2024 druckten die Europäische Weltraumagentur (ESA) und Airbus ihr erstes Metallprodukt auf der internationalen Raumstation erfolgreich, was einen bedeutenden Durchbruch in der Crew Autonomy für zukünftige Langzeit-Explorationsmissionen darstellt. Mit diesem Meilenstein können Astronauten mithilfe der 3D-Drucktechnologie kritische Teile vor Ort herstellen, insbesondere während der erweiterten Raumfahrt.

Aerospace 3D -Druckmarktbericht Snapshot

Segmentierung

Details

Nach Technologie

Fusionsablagerungsmodellierung (FDM)), selektives Lasersintern (SLS), Stereolithographie (SLA), Direct Metal Laser Sintering (DMLs), Elektronenstrahlschmelzen (EBM)

Durch die Technologie (Fusionsablagerungsmodellierung (FDM), selektives Lasersintering (SLS), Stereolithographie (SLA), Direct Metal-Laser-Sintering (DMLs) und Elektronenstrahlschmelzen (EBM)): Die selektive Laser-Sintering (SLS) -Smarke. Eigenschaften und reduzierte Vorlaufzeiten mit strengen Leistungs- und Sicherheitsanforderungen der Luft- und Raumfahrtindustrie.

Durch das Angebot (Drucker, Materialien, Software und Dienstleistungen): Das Drucker-Segment gehalten 38,70% des Marktes im Jahr 2024 hauptsächlich, weil die Hersteller von Luft- und Raumfahrtherstellten die Investitionen in fortschrittliche 3D-Druckhardware priorisieren, die schnelle Prototypen, Anpassung und interne Produktion komplexer Teile mit hoher Präzision und Zuverlässigkeit ermöglichen.

Nach Plattform (gewerbliche Flugzeuge, Militärflugzeuge, UAVs (Drohnen) und Raumfahrzeuge): Das Segment für gewerbliche Flugzeuge wird bis 2032 von 8,27 Mrd. USD aufgrund der hohen Nachfrage nach leichten, treibstanz und kostengünstigen Komponenten, die die Leistung und die Verringerung der Vorführungszeiten in gewerblicher Aviation verringern, erreicht.

Nach Anwendung (Motorkomponenten, Strukturkomponenten, Raumfahrzeugkomponenten, Werkzeugkomponenten und Prototyping): Das Segment der Motorkomponenten im Jahr 2024 erhielt aufgrund des kritischen Bedarfs an leichten, leistungsstarken und komplexen Teilen, die die Effizienz und Haltbarkeit der Motoren verbessern und gleichzeitig die Produktionszeit und -kosten verbessern.

Durch Endverbrauch (OEMs und MRO): Das OEMS-Segment hielt 2024 71,30% des Marktes, da sie direkt an der Integration fortschrittlicher additiver Herstellungstechnologien zur Optimierung der Produktionseffizienz, zur Reduzierung der Kosten und zur Beschleunigung der Innovation in der Herstellung von Komponenten zur Optimierung der Produktionseffizienz wurden.

Aerospace 3D -DruckmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil des 3D -Drucks in North America Aerospace betrug im Jahr 2024 weltweit bei 38,10% und bewertete 1,40 Milliarden USD. Die Region dominiert den Markt hauptsächlich aufgrund einer frühzeitigen Einführung fortschrittlicher additiver Fertigungstechnologien sowohl in Bezug auf die Verteidigung als auch für die Handelssektoren.

Nordamerikas robuste Investitionen in Forschung und Entwicklung sowie eine starke Zusammenarbeit zwischen Regierungsbehörden und privaten Unternehmen tragen dazu bei, die Innovation und Umsetzung von 3D -Drucklösungen voranzutreiben. Diese Elemente führen zu einer kosteneffizienten Herstellung, verbesserten Designanpassungsfähigkeit und kürzeren Produktionszyklen, was die Rolle Nordamerikas als Marktmarkt verstärkt.

Im Oktober 2023AnwesendDieAngewandte Wissenschafts- und Technologieforschungsorganisation von Amerikaberichtete, dass der 3D -Druck im US -Verteidigungssektor schnell voranschreitet. Boeing kündigte an, mit dem Testen eines vollständig 3D-gedruckten Prototyps des Hauptrotorsystems für seinen AH-64 Apache Attack Hubschrauber zu beginnen.

Europa wird voraussichtlich auch ein signifikantes Wachstum bei einer robusten CAGR von 25,96% im Prognosezeitraum feststellen. Dieses Wachstum wird auf die steigende Nachfrage nach benutzerdefinierten Komponenten und die Produktion von On-Demanden zurückzuführen. Die Hersteller der Luft- und Raumfahrt der Region nutzen die additive Herstellung, um das Prototyping zu optimieren und Zeit-zu-Markt zu verkürzen.

Darüber hinaus unterstützen zunehmende Investitionen in fortschrittliche Fertigungstechnologien und eine qualifizierte Arbeitskräfte die schnelle Integration des 3D -Drucks in Aerospace -Anwendungen und positionieren Europa als schnell wachsende Region auf dem globalen Markt.

Regulatorische Rahmenbedingungen

In den USADie Federal Aviation Administration (FAA) überwacht die Zertifizierung von Flugzeugkomponenten, die über Additive Manufacturing (AM) hergestellt werden. In Übereinstimmung mit 14 CFR-Teilen 21, 23, 25 und 33 müssen alle 3D-gedruckten Teile, die für die Zivilluftfahrt bestimmt sind, die etablierten Lufttüchtigkeits- und Sicherheitsanforderungen entsprechen. Die FAA stellt auch Beratungskreis-Rundschreiben wie AC 33.15-3 aus, die technische Anleitungen zur Anwendung von Fusionsprozessen von Pulverbett für Motorkomponenten bieten.

In EuropaDie Europäische Union Aviation Safety Agency (EASA) ist die zentrale Behörde, die die Zivilluftfahrt reguliert. Es überwacht die Zertifizierung von Luft- und Raumfahrtkomponenten, die über Additive Manufacturing (AM) hergestellt werden, um die Einhaltung der gemäß Regulierung (EU) 2018/1139 definierten Lufttüchtigkeitsanforderungen und relevante Zertifizierungsspezifikationen, einschließlich CS-25 und CS-E, festzustellen. EASA stellt auch regulatorische Leitlinien aus und führt Forschung durch, um die Qualifikation und Zulassung von AM -Technologien in Luft- und Raumfahrtanwendungen zu unterstützen.

Wettbewerbslandschaft

Der 3D -Druckermarkt von Aerospace verzeichnet ein dynamisches Wachstum, das durch kontinuierliche Produkteinführungen und technologische Fortschritte in verschiedenen Sektoren zurückzuführen ist. Unternehmen führen innovative 3D -Drucksysteme und -materialien ein, die auf Luft- und Raumfahrtanwendungen zugeschnitten sind und die Produktionseffizienz und die Komponentenleistung verbessern.

Diese Entwicklungen ermöglichen die Herstellung komplexer, leichter Teile, die strengen Industriestandards entsprechen. Die Wettbewerbslandschaft des Marktes zeichnet sich durch kontinuierliche Innovationen und strategische Initiativen aus, die auf die Erfassung neuer Möglichkeiten im Luft- und Raumfahrtsektor abzielen.

Im April 2025 stellte Stratasys Ltd. das Neo00+vor, das neueste Modell in seiner 3D -Drucker -Aufstellung der Stereolithographie (SLA). Der NEO800+ liefert schnellere Druckgeschwindigkeiten, höhere Teileertrag und niedrigere Produktionskosten. Es erfüllt auch die Anforderungen der Branche nach großen, präzisen und durchweg qualitativ hochwertigen Teilen für Windkanalstests, Prototypen und Werkzeuganwendungen.

Liste der wichtigsten Unternehmen auf dem 3D -Druckmarkt des Luft- und Raums:

Im Oktober 2024Die Europäische Weltraumagentur (ESA) verlieh einen Entwicklungsvertrag von 415.000 USD, um den Anbieter Dawn Aerospace im Rahmen des Future Launcher Preparatory Program (FLPP) zu starten. Dieser Vertrag unterstützt Dawn Aerospace bei der Entwicklung von additiv hergestellten (3D gedruckten) Brennkammern für Hochleistungs-Raketenmotoren mit hohem Verbrennungsdruck.

Im März 2024Die Commonwealth Scientific and Industrial Research Organization (CSIRO) berichtete, dass der Nikon SLM-280-Drucker der Lab22-Einrichtung (selektives Laserschmelzen) gleichzeitig mehrere Metalle in einem einzigen kontinuierlichen Druck produzieren kann. Diese Technologie eignet sich besonders für Luft- und Raumfahrt- und Weltraumanwendungen, bei denen hohe Leistung und leichte Materialien von wesentlicher Bedeutung sind, sodass die Ingenieure eine stärkere Konstruktion von Teilen konsolidieren, Gewicht und Kosten reduzieren und strategische Gewichtsoptimierungen vornehmen können.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Aerospace 3D -Druckmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Aerospace 3D -Druckmarkt

Aerospace 3D -Druckmarkt