Marktgröße, Anteil, Wachstum und Branchenanalyse für additive Fertigung, nach Anwendung (Zahnmedizin, Medizin, Schuhe und Konsumgüter und andere), nach Technik (Polyjet-Druck, Binder-Jetting-Druck, Lasersintern und andere), nach Komponente (Material, Systeme/Hardware, Dienstleistungen, Software) und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: August 2024 | Autor: Swati J. | Zuletzt aktualisiert: Februar 2026

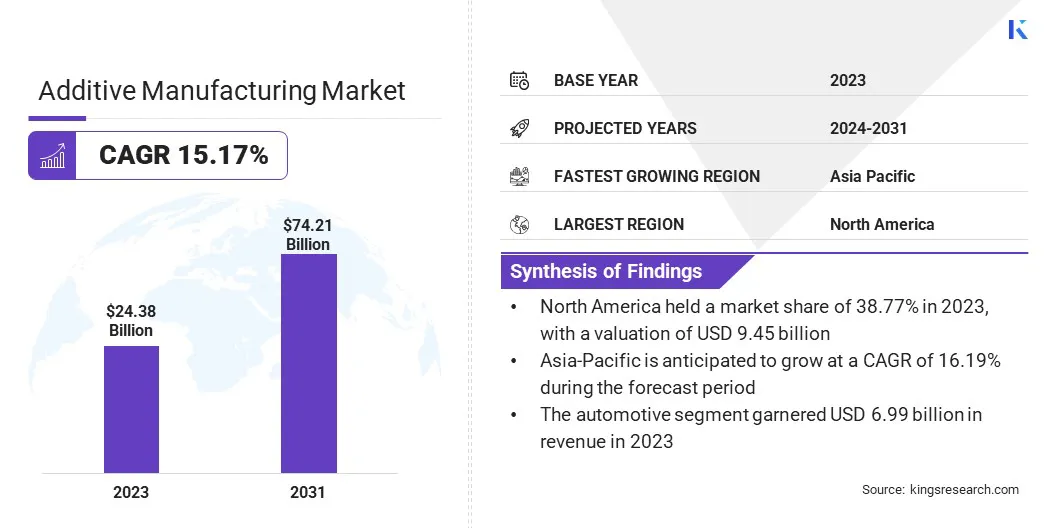

Die Größe des globalen Marktes für additive Fertigung wurde im Jahr 2023 auf 24,38 Milliarden US-Dollar geschätzt und wird voraussichtlich von 27,60 Milliarden US-Dollar im Jahr 2024 auf 74,21 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 15,17 % im Prognosezeitraum entspricht. Der Markt wächst schnell, da die Industrie aktiv nach neuen Möglichkeiten zur Steigerung der Produktionseffizienz und Designinnovation sucht.

Dieses Wachstum wird durch die steigende Nachfrage nach Rapid Prototyping und Produktionskapazitäten für kleine Stückzahlen weiter vorangetrieben. Verbesserte Softwarelösungen und verbesserte Drucktechniken kurbeln den Fortschritt an, während die Ausweitung der AM auf neue Sektoren wie Konsumgüter und Verteidigung ihr Marktpotenzial und ihre Anwendungen erweitert.

Im Rahmen der Arbeit umfasst der Bericht Lösungen, die von Unternehmen wie 3D Systems, Inc., 3DCeram, Autodesk, Inc., Canon, Inc., Dassault Systemes, ENVISIONTEC US LLC, ExOne, General Electric Company, HP Development Company, Materialise NV und anderen angeboten werden.

Der Markt für additive Fertigung verzeichnet ein robustes Wachstum, angetrieben durch kontinuierliche technologische Fortschritte und wachsende Anwendungen in verschiedenen Branchen. Innovationen in der 3D-Drucktechnologie und Materialwissenschaft verbessern die Produktion komplexer, kundenspezifischer Teile erheblich, indem sie sowohl die Effizienz als auch die Präzision verbessern.

Im Februar 2022 führte das in Großbritannien ansässige Unternehmen Bentley Motors mit einer Investition von 3 Millionen US-Dollar den 3D-Druck ein. Mit der pulverbasierten Technologie war das Automobilunternehmen in der Lage, eine Charge von Teilen in anderthalb Tagen herzustellen und so seine Produktivität im Vergleich zu seinen Mitbewerbern deutlich zu steigern.

Der Markt profitiert von der zunehmenden Akzeptanz in verschiedenen Sektoren wie Luft- und Raumfahrt, Automobil und Gesundheitswesen, wo eine starke Nachfrage nach personalisierten und leistungsstarken Komponenten besteht. Darüber hinaus schafft die wachsende Palette kompatibler Materialien, darunter Metalle, Keramik und biologische Substanzen, neue Möglichkeiten und Anwendungen.

Diese Trends fördern die Marktexpansion und positionieren die additive Fertigung als entscheidende Komponente für Innovation und Effizienz in der modernen Fertigung.

Additive Fertigung (AM) bezieht sich auf eine Reihe von Herstellungsprozessen, bei denen Objekte Schicht für Schicht aus digitalen Entwürfen aufgebaut werden, im Gegensatz zu herkömmlichen subtraktiven Methoden, bei denen Material entfernt wird, um das Endprodukt zu erhalten. Diese Technologie umfasst verschiedene 3D-Drucktechniken,wie Fused Deposition Modeling (FDM), selektives Lasersintern (SLS) und Stereolithographie (SLA).

Die additive Fertigung ermöglicht die Herstellung komplexer und maßgeschneiderter Teile mit hoher Präzision und minimalem Abfall. Es wird in verschiedenen Branchen eingesetzt, darunter Luft- und Raumfahrt, Automobil, Gesundheitswesen und Konsumgüter, und ermöglicht schnelles Prototyping, On-Demand-Produktion und die Herstellung komplizierter Geometrien, die mit herkömmlichen Fertigungsmethoden eine Herausforderung darstellen oder nicht erreichbar sind.

Analystenbewertung

Der Markt für additive Fertigung und Materialien ist hart umkämpft, und große Akteure konzentrieren sich verstärkt auf generative Designfunktionen für den 3D-Druck. Diese Unternehmen integrieren fortschrittliche, für die additive Fertigung optimierte Softwarelösungen, um ihren globalen Kundenstamm zu erweitern und ihren Marktanteil zu erhöhen. Strategische Kooperationen und Akquisitionen erweisen sich als Schlüsselstrategien zur Förderung des Wachstums.

Im August 2022 übernahm Carbon beispielsweise ParaMatters, einen auf additive Fertigung spezialisierten Softwareanbieter. Diese Übernahme ermöglicht es Carbon, die Entwicklung von Hochleistungsteildesigns durch den Einsatz fortschrittlicher Automatisierungstechniken zu beschleunigen,. Dieser Fortschritt führt zu verbesserten Geometrien und Leistungsmerkmalen und stärkt so ihre Marktposition und Innovationsfähigkeit.

Von den Hauptakteuren wird erwartet, dass sie das Marktwachstum vorantreiben, indem sie strategische Akquisitionen nutzen und fortschrittliche Softwarelösungen integrieren und dadurch die Innovation steigern, die Leistung verbessern und ihren globalen Kundenstamm erweitern.

Wachstumsfaktoren für den Markt für additive Fertigung

Der Markt für additive Fertigung verzeichnet ein robustes Wachstum, was vor allem auf seine breite Akzeptanz in Schlüsselindustrien wie der Luft- und Raumfahrtindustrie zurückzuführen ist.Automobilund Gesundheitswesen. Diese Technologie ermöglicht die Herstellung komplexer, kundenspezifischer Teile mit bemerkenswerter Präzision, was zu weniger Abfall und deutlich kürzeren Durchlaufzeiten im Vergleich zu herkömmlichen Fertigungsmethoden führt.

Branchen, die sich auf Innovation und betriebliche Effizienz konzentrieren, setzen zunehmend auf die additive Fertigung, da sie in der Lage ist, qualitativ hochwertige Komponenten und Prototypen schnell und kostengünstig herzustellen.

Im Juli 2022 begann Toyota mit der Produktion von Lagerteilen mithilfe der HP Multi Jet Fusion 3D-Drucktechnologie. Das Unternehmen bot diese 3D-gedruckten Teile neben herkömmlich hergestellten Ersatzteilen an und verbesserte so die Designeffizienz und Durchlaufzeiten für neu entwickelte Teile.

Durch die Ermöglichung flexiblerer und effizienterer Produktionsprozesse erfüllt die additive Fertigung die sich wandelnden Anforderungen moderner Industrien und treibt so ihre weitverbreitete Integration voran.

Der Markt für additive Fertigung steht vor Herausforderungen im Zusammenhang mit hohen Ausrüstungs- und Materialkosten. Die Anfangsinvestitionen in fortschrittliche 3D-Drucker und Spezialmaterialien erweisen sich als erheblich und erschweren dadurch den Zugang für kleinere Unternehmen und Start-ups. Darüber hinaus beeinträchtigen die laufenden Wartungs- und Materialkosten die langfristige Erschwinglichkeit.

Wichtige Akteure gehen diese Probleme aktiv an, indem sie in Forschung und Entwicklung investieren, um Kosten zu senken und die Erschwinglichkeit von Materialien zu verbessern. Unternehmen konzentrieren sich weiterhin auf die Optimierung von Geräten und den Aufbau strategischer Partnerschaften zur gemeinsamen Nutzung von Ressourcen und Technologien mit dem Ziel, AM-Lösungen zugänglicher zu machen und eine breitere Akzeptanz in verschiedenen Branchen zu fördern.

Markttrends für additive Fertigung

Die Fähigkeit der additiven Fertigung, hochgradig kundenspezifische Teile und Produkte nach Bedarf herzustellen, treibt das Marktwachstum erheblich voran. Im Gesundheitssektor erleichtert diese Technologie die Entwicklung personalisierter Implantate und Prothesen, die auf die individuellen Bedürfnisse des Patienten zugeschnitten sind, wodurch die Ergebnisse verbessert und die Marktchancen erweitert werden.

In der Konsumgüterindustrie führt die Nachfrage nach maßgeschneiderten Produkten wie maßgeschneidertem Zubehör und maßgeschneiderter Unterhaltungselektronik zu einer weit verbreiteten Einführung der additiven Fertigung. Die Möglichkeit, Einzelstücke in kleinen Mengen schnell und kostengünstig herzustellenstimmt mit übereindie wachsende Präferenz der Verbraucher für Personalisierung, wodurch die Marktexpansion stimuliert und Innovationen in verschiedenen Sektoren gefördert werden.

Die rasante Verbreitung von Materialien, die mit der additiven Fertigung (AM) kompatibel sind, treibt das Marktwachstum erheblich voran. Fortschritte in der Materialwissenschaft erweitern das Spektrum der verfügbaren Optionen um fortschrittliche Metalllegierungen, Hochleistungskeramik und sogar lebende Zellen.

Dieses vielfältige Angebot anMaterialienermöglicht die Herstellung von Teilen mit speziellen Eigenschaften, die auf spezifische Anwendungen zugeschnitten sind. Beispielsweise verbessern Metalllegierungen die Haltbarkeit von Luft- und Raumfahrt- und Automobilkomponenten, während biokompatible Materialien die Gesundheitsversorgung durch Fortschritte bei kundenspezifischen Implantaten und Gewebezüchtung revolutionieren.

Im August 2022 erwarb Strastays, ein führendes Unternehmen im Polymer-3D-Druck, die Covestro AG mit dem Ziel, sein Geschäft mit additiven Fertigungsmaterialien auszubauen. Durch diese Übernahme konnte Stratasys innovative Materialien anbieten, mit denen sich Endverbrauchsteile wie Zahnschienen und Automobilkomponenten herstellen lassen. Durch die Integration des Know-hows der Covestro AG hat Stratasys seine Strategie zur Bereitstellung eines umfassenden Polymer-3D-Druck-Portfolios weiterentwickelt und die Investitionen in modernste Entwicklungen bei 3D-Druckmaterialien erhöht.

Die Fähigkeit, durch den Einsatz dieser Materialien ein breites Spektrum an Branchen und Anwendungen abzudecken, fördert Innovationen, erhöht die Akzeptanz und treibt die Marktexpansion voran.

Segmentierungsanalyse

Der globale Markt ist nach Anwendung, Technik, Komponente und Geografie segmentiert.

Auf Antrag

Basierend auf der Anwendung wird der Markt in Zahnmedizin, Medizin, Schuhe und Konsumgüter, Luft- und Raumfahrt, Energie, Automobil und andere kategorisiert. Das Automobilsegment erzielte im Jahr 2023 mit 6,99 Milliarden US-Dollar den höchsten Umsatz. Die Automobilbranche nutzt zunehmend die additive Fertigung, um ihre Produktionsprozesse zu revolutionieren.

Unternehmen wie Volkswagen, BMW und Ford nutzen die 3D-Drucktechnologie zur Herstellung endgültiger Autoteile und profitieren dabei von den werkzeuglosen Produktionsmöglichkeiten und der umfassenden Designflexibilität. Jüngste Fortschritte wie die Fused Filament Fabrication (FFF) haben die Verwendung von Materialien mit kunststoffähnlichen Eigenschaften ermöglicht und dadurch die Vielseitigkeit des 3D-Drucks im Automobilbau erhöht.

Ford Automotive hat beispielsweise KI mit 3D-Drucktechnologie integriert, um die Produktionseffizienz zu steigern. Im März 2022 entwickelte Ford ein Robotersystem, das es 3D-Druckern verschiedener Lieferanten ermöglicht, zu kommunizieren und autonom zu arbeiten, wodurch die Produktion rationalisiert und die Abhängigkeit von externen Lieferanten verringert wird.

Dieser Trend unterstreicht das Engagement der Branche, die Produktivität und Flexibilität in der Automobilfertigung durch fortschrittliche additive Technologien zu verbessern.

Durch Technik

Basierend auf der Technik wird der Markt in Polyjet-Druck, Binder-Jetting-Druck, Lasersintern, Elektronenstrahlschmelzen, Fused-Disposition-Modellierung und andere eingeteilt. Das Segment Fused Disposition Modeling eroberte im Jahr 2023 mit 29,78 % den größten Marktanteil bei der additiven Fertigung. Die Fähigkeit von FDM, langlebige, funktionale Prototypen und Endverbrauchsteile mit minimalem Abfall herzustellen, trägt wesentlich zu seiner Expansion bei.

Seine Vielseitigkeit bei der Handhabung einer Reihe von Materialien, darunter ABS, PLA und Verbundfilamente, macht es für verschiedene Branchen attraktiv, darunter Luft- und Raumfahrt und Gesundheitswesen. Das Segment erfreut sich aufgrund seiner Zugänglichkeit und Skalierbarkeit einer zunehmenden Akzeptanz und macht fortschrittliche 3D-Drucktechnologie für Unternehmen jeder Größe zugänglicher. Darüber hinaus erweitern Innovationen in der FDM-Technologie, wie verbesserte Materialformulierungen und verbesserte Druckerfunktionen, ihre Anwendungen und fördern das Wachstum.

Nach Komponente

Basierend auf den Komponenten wird der Markt für additive Fertigung in Material, Systeme/Hardware, Dienstleistungen und Software kategorisiert. Es wird erwartet, dass das Dienstleistungssegment bis 2031 den höchsten Umsatz von 39,07 Milliarden US-Dollar erzielen wird, da diese Dienstleistungen wesentliche Unterstützung wie 3D-Druckberatung, Designoptimierung, Materialbeschaffung und Nachbearbeitung bieten.

Diese Dienstleistungen sind für Unternehmen, die additive Technologien integrieren, von entscheidender Bedeutung, da sie bei der Steuerung komplexer Prozesse und der Optimierung der Effizienz helfen. Die steigende Nachfrage nach maßgeschneiderten und schnellen Prototyping-Lösungen treibt das Wachstum weiter voran, da Unternehmen fachkundige Beratung suchen, um ihre Produktion zu rationalisieren und die Markteinführungszeit zu verkürzen. Die Verfügbarkeit von On-Demand-Fertigungsdiensten und maßgeschneiderten Lösungen macht fortschrittliche 3D-Drucktechnologien zugänglicher und fördert so die Expansion des Segments.

Regionale Analyse des Marktes für additive Fertigung

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der Marktanteil der additiven Fertigung in Nordamerika lag im Jahr 2023 auf dem Weltmarkt bei rund 38,77 %, bei einer Bewertung von 9,45 Milliarden US-Dollar. Der regionale Markt profitiert von einer hohen Konzentration wichtiger Akteure, darunter Technologiegiganten und innovative Start-ups, was die Forschungs- und Entwicklungsbemühungen fördert und das Wachstum stärkt. Branchen in den USA und Kanada, insbesondere die Luft- und Raumfahrtindustrie, die Automobilindustrie und das Gesundheitswesen, stehen bei der Einführung des 3D-Drucks für die schnelle Prototypenerstellung und kundenspezifische Fertigung an vorderster Front.

Beispielsweise brachte GE Additive, ein in den USA ansässiges Unternehmen, im Oktober 2022 seine neue Binder-Jet-Plattform der Serie 3 auf den Markt. Diese Maschine ermöglichte die Herstellung von Metallteilen, beispielsweise Gussteilen, im industriellen Maßstab. GE Additive hat über 140.000 Komponenten hergestellt, die im Vergleich zu Standardteilen eine Verbesserung der Kraftstoffeffizienz um 15 % erreichen.

Regierungsinitiativen und -förderung tragen wesentlich zur technologischen Entwicklung bei, während ein gut etabliertes Netzwerk von Forschungseinrichtungen und Industriepartnerschaften Innovationen fördert. Diese Kombination von Faktoren positioniert Nordamerika als führenden Markt für additive Fertigung und fördert sowohl den technologischen Fortschritt als auch die regionale Marktexpansion.

Für den asiatisch-pazifischen Raum wird im Prognosezeitraum ein erhebliches Wachstum mit einer robusten jährlichen Wachstumsrate von 16,19 % erwartet. Dieses schnelle Wachstum ist größtenteils auf Fortschritte bei den 3D-Drucktechnologien und die zunehmende industrielle Akzeptanz zurückzuführen. Chinas Luftfahrtsektor nutzt den hochmodernen 3D-Druck, um Kampfflugzeuge der nächsten Generation zu bauen, und demonstriert damit das Potenzial der Technologie für hochpräzise Anwendungen.

In Südkorea ist die Pohang University of Science and Technology (POSTECH) führend bei der Weiterentwicklung von 3D-Biodrucktechnologien zur Herstellung realistischer Organersatzstoffe. Die zukünftige Integration von KI und Robotik soll diese Fähigkeiten verbessern.

Darüber hinaus implementiert die japanische JGC Holdings Corporation die COBOD-3D-Drucktechnologie in ihren Bauprojekten, was zu einer erheblichen Verkürzung der Schalungsbauzeiten führt. Diese Entwicklungen unterstreichen das Engagement der Region für Innovation und ihre wachsende Bedeutung auf dem Weltmarkt.

Wettbewerbslandschaft

Der globale Marktbericht für additive Fertigung wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen setzen wirkungsvolle strategische Initiativen um, wie z. B. den Ausbau von Dienstleistungen, Investitionen in Forschung und Entwicklung (F&E), die Einrichtung neuer Servicebereitstellungszentren und die Optimierung ihrer Servicebereitstellungsprozesse, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für additive Fertigung

März 2023 (Partnerschaft):Merz Dental, ein führendes Unternehmen in der digitalen Zahnheilkunde, hat eine Partnerschaft mit Nexa 3D, einem Pionier im Polymer-3D-Druck, geschlossen. Ziel dieser Zusammenarbeit ist es, die Kunden von Nexa 3D in ganz Deutschland zu unterstützen. Die Druckplattform von Nexa 3D ist für ihre Geschwindigkeit und Präzision bekannt und erweitert eine Reihe professioneller und zahnmedizinischer Desktop-3D-Druckanwendungen, darunter kieferorthopädische Modelle, Schienen und Bohrschablonen.

Der globale Markt für additive Fertigung ist unterteilt in:

Auf Antrag

Dental

Medizinisch

Schuhe und Konsumgüter

Luft- und Raumfahrt

Energie

Automobil

Andere

Durch Technik

Polyjet-Druck

Binder-Jetting-Druck

Lasersintern

Elektronenstrahlschmelzen

Modellierung der Schmelzablagerung

Andere

Nach Komponente

Material

Systeme/Hardware

Dienstleistungen

Software

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Markt für additive Fertigung im Prognosezeitraum?

Wie groß ist die additive Fertigungsindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Akteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt für additive Fertigung?

Welches Segment wird im Jahr 2031 den maximalen Marktanteil halten?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.