Acute Myeloid Leukemia Treatment Market Size, Share, Growth & Industry Analysis, By Disease Type (Acute Myeloblastic Leukemia, Acute Myelomonocytic Leukemia, Acute Promyelocytic Leukemia, Acute Monocytic Leukemia, Others), By Treatment Type, By Route of Administration, By End User, and Regional Analysis, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst den Prozess der Diagnose, Behandlung und Behandlung von AML über verschiedene Krankheits -Subtypen, einschließlich akuter myeloblastischer Leukämie, akuter myelomonozytischer Leukämie, akuter Promyelozytik -Leukämie und akuter monozytischer Leukämie.

Dieser Markt umfasst eine Reihe von Behandlungsmodalitäten wie Chemotherapie, gezielte Therapien und Immuntherapie -Ansätze, die durch injizierbare und orale Routen verabreicht werden.

Der Bericht enthält Einblicke in das Grundwachstum des Lenkungsmarktes für fundamentale Treiber, ergänzt durch eine gründliche Bewertung der Markttrends und die regulatorischen Rahmenbedingungen für den Betrieb der Industrie.

Akuter Markt für myeloische LeukämiebehandlungÜberblick

Die globale Marktgröße für akute myeloische Leukämie -Behandlungen wurde im Jahr 2023 mit 2361,0 Mio. USD von USD von 2568,3 Mio. USD im Jahr 2024 auf 5008,2 Mio. USD bis 2031 prognostiziert, was im Prognosezeitraum einen CAGR von 10,01% aufwies.

Der Markt wird durch die steigende Prävalenz von AML und die Fortschritte bei therapeutischen Ansätzen angetrieben. Steigende Forschungs- und Entwicklung (F & E) Bemühungen haben zur Einführung neuer gezielter Therapien und Immuntherapien geführt, die die Wirksamkeit der Behandlung und die Überlebensraten der Patienten verbessert.

Große Unternehmen, die in der akuten Myeloid-Leukämie-Behandlungsbranche tätig sind, sind Amgen Inc., Novartis AG, Jazz Pharmaceuticals Plc, Ryvu Therapeutics, Abbvie Inc. Agios Pharmaceuticals, Inc., Kura Oncology, Inc., Pfizer Inc., Daiichi Sankyo Company, Limited und Astellas Pharma Inc.

Die Expansion der Gesundheitsinfrastruktur, der zunehmende Zugang zur Onkologieversorgung und das steigende Bewusstsein für die frühzeitige Diagnose haben zum Marktwachstum beigetragen. Die Verschiebung in Richtung ambulanter und häuslicher Behandlungseinstellungen in Verbindung mit laufenden klinischen Studien zur Untersuchung innovativer Arzneimittelkombinationen führt ebenfalls zum Marktwachstum.

Schlüsselhighlights:

Die Größe der akuten myeloischen Leukämie -Behandlungsindustrie wurde im Jahr 2023 mit 2361,0 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einer CAGR von 10,01% wachsen.

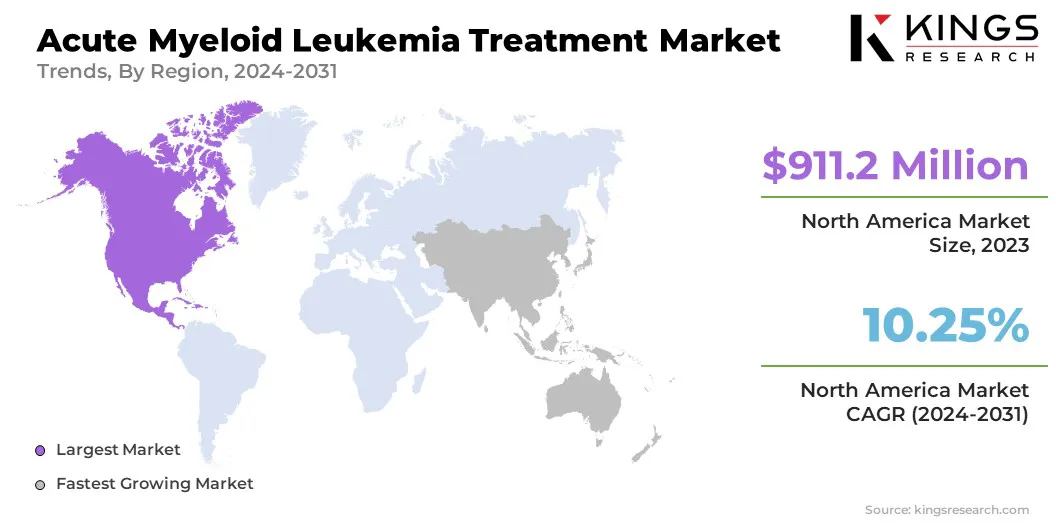

Nordamerika hatte 2023 einen Marktanteil von 38,59% mit einer Bewertung von 911,2 Mio. USD.

Das akute Segment Myeloblastischer Leukämie erzielte 2023 einen Umsatz von 1067,9 Mio. USD.

Das Ziel -Therapiensegment wird voraussichtlich bis 2031 USD 2314,3 Mio. USD erreichen.

Das injizierbare Segment wird voraussichtlich bis 2031 USD 3350,0 Mio. USD erreichen.

Das Segment Hospitals & Specialty Clinics wird voraussichtlich bis 2031 USD 2652,4 Mio. USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 10,99% wachsen.

Marktfahrer

"Steigende Aml -Prävalenz"

Der Markt für akute myeloische Leukämiebehandlungen wird in erster Linie von der steigenden Prävalenz von AML, insbesondere in der alternden Bevölkerung, angetrieben. Die Inzidenz von AML steigt aufgrund des globalen Anstiegs der älteren Bevölkerungsgruppe weiter an.

Darüber hinaus tragen Lebensstilfaktoren, Umweltbelichtungen und genetische Veranlagungen zu einer höheren Anzahl von AML -Fällen bei. Die wachsende Erkrankungsbelastung hat die Nachfrage nach frühzeitigen Diagnose und fortgeschrittenen Behandlungsoptionen intensiviert, was zu erhöhten Investitionen in Forschung, Arzneimittelentwicklung und verbesserte Gesundheitsinfrastruktur zur Bekämpfung der expandierenden Patientenpopulation führt.

Im März 2025 wird nach Angaben der American Cancer Society voraussichtlich bei etwa 22.010 Personen in den USA AML diagnostiziert, was die steigende Prävalenz der Krankheit verstärkt. AML macht fast ein Drittel der Fälle von Leukämie bei Erwachsenen und 1% aller Krebserkrankungen aus, was die Nachfrage nach innovativen und wirksamen Behandlungslösungen erhöht.

Marktherausforderung

"Hohe Behandlungskosten"

Eine große Herausforderung im Markt für akute myeloische Leukämie -Behandlung sind die hohen Kosten fortschrittlicher Therapien, insbesondere gezielte Behandlungen und Immuntherapien. Die teure Natur neuartiger Medikamente und längerer Behandlungsschemata schafft finanzielle Belastungen für Patienten und begrenzt den Zugang, insbesondere in Regionen mit niedrigerem Einkommen.

Eine potenzielle Lösung liegt in der Erweiterung der Versicherungsschutz, der staatlichen Finanzierung und der Patientenhilfeprogramme, die dazu beitragen können, die Auslagen zu senken.

Markttrend

"Wachsende Annahme der Präzisionsmedizin"

Der Markt für akute myeloische Leukämie -Behandlung wird zunehmend durch die wachsende Einführung von Präzisionsmedizin geprägt, was die Behandlungsansätze revolutioniert. Fortschritte in biomarkergetriebenen Therapien ermöglichen die Entwicklung gezielter Behandlungen, die sich mit spezifischen genetischen Mutationen befassen, die Wirksamkeit verbessern und die Toxizität verringern.

Die Integration der genomischen Profilerstellung in die AML -Diagnose leitet personalisierte Behandlungsstrategien weiter und ermöglicht eine genauere Arzneimittelauswahl und bessere Patientenergebnisse. Diese Verschiebung in Richtung Präzisionsmedizin verbessert die Erfolgsquoten der Behandlung und fördert Innovationen in der AML -Therapeutika.

Im Oktober 2024 starteten die National Institutes of Health (NIH) eine Proof-of-Concept-PräzisionsmedizinKlinische StudieBewertung neuer Behandlungskombinationen, die auf spezifische genetische Mutationen bei AML- und myelodysplastischen Syndromen (MDS) abzielen. Die vom National Cancer Institute (NCI) finanzierte Studie zielt darauf ab, die Entwicklung personalisierter und wirksamerer Therapien zu beschleunigen, wodurch die zunehmende Annahme der Präzisionsmedizin in der Onkologie verstärkt wird.

Akuter Marktbericht für myeloische Leukämie -Behandlung Snapshot

Durch Krankheitstyp (akute myeloblastische Leukämie, akute myelomonozytische Leukämie, akute promyelozytische Leukämie, akute monozytische Leukämie): das akute myeloblastische Leukämie -Segment und das Segment von 1067,9 Mio., die in der myeloblastischen Leukämie und der signifikanten Advention der Chemotherapie und der Therapie und der adaption der Chemotherapie und der adaption der adaption der adaption der adaption und der adaption der adaption und der adaption von adadtion und agaga für die myeloblastische adaption und adadoption von 1067,9 mioden wurden.

Nach Behandlungstyp (Chemotherapie, gezielte Therapien, Immuntherapie -Ansätze und andere): Das Segment der gezielten Therapien hatte 2023 einen Anteil von 45,27% des Marktes aufgrund der zunehmenden Einführung der Präzisionsmedizin und der Entwicklung neuartiger gezielter Arzneimittel mit verbesserter Wirksamkeit und reduzierter Toxizität.

Auf der Verabreichungsroute (injizierbar, mündlich): Das injizierbare Segment wird aufgrund der weit verbreiteten Verwendung von intravenöser Chemotherapie und Biologika als primäre Behandlungsmodalitäten für AML voraussichtlich USD 3350,0 Mio. bis 2031 erreichen.

By Endbenutzer (Krankenhäuser & Spezialkliniken, Onkologie-Behandlungszentren, häusliche Pflegeeinrichtungen und ambulante Gesundheitseinrichtungen): Das Segment Hospitals & Specialty Clinics wird bis 2031 aufgrund der Verfügbarkeit fortgeschrittener Behandlungsmöglichkeiten, der speziellen Onkologieversorgung und der wachsenden Anzahl von AML-Behandlungszentren voraussichtlich 2652,4 Mio. USD erreicht.

Akuter Markt für myeloische LeukämiebehandlungRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Nordamerika akuter Markt für myeloische Leukämie -BehandlungAnteil stand herum38,59% im Jahr 2023 mit einer Bewertung von USD 911,2 Mio. USD. Dies wird auf die etablierte Gesundheitsinfrastruktur, hohe Bewusstsein und frühe Diagnoseraten zurückgeführt.

Das Vorhandensein wichtiger Pharmaunternehmen, kontinuierliche Fortschritte bei gezielten Therapien und Immuntherapien sowie robuste Investitionen in die Onkologieforschung haben das Marktwachstum weiter vorantet.

Darüber hinaus haben eine günstige Erstattungspolitik, die zunehmende Einführung der Präzisionsmedizin und eine steigende geriatrische Bevölkerung mit höherem AML -Risiko erheblich zur Führung der Region auf dem Markt beigetragen.

Die akute myeloische Leukämie -Behandlungsindustrie im asiatisch -pazifischen Raum ist im Prognosezeitraum auf einer signifikanten CAGR von 10,99% zu wachsen, die von einem sich schnell wachsenden Gesundheitssektor, der Erhöhung der Krebsprävalenz und einer steigenden staatlichen Initiativen zur Verbesserung der Onkologieversorgung vorangetrieben wird.

Die wachsende Zugänglichkeit fortgeschrittener Behandlungsoptionen in Verbindung mit einer zunehmenden Anzahl klinischer Studien und Arzneimittelgenehmigungen in Schwellenländern wie China, Indien und Japan beschleunigt die Markterweiterung.

Darüber hinaus wird erwartet, dass die Verbesserung der Infrastruktur für die Gesundheit der Gesundheit, die steigende geriatrische Bevölkerung und die Erhöhung der Investitionen globaler Pharmaunternehmen in der Region die Einführung der AML -Behandlung weiter vorantreiben.

Im Februar 2025 befreit die indische Regierung 36 lebensrettende Medikamente, einschließlich Krebsbehandlungen, von Basic Customs Duty (BCD) und senkte die Kosten für sechs Arzneimittel auf 5%, um die Kosten zu senken. Darüber hinaus kündigte der Gewerkschaftsbudget 2025-26 bis 2025-26 200-Tage-Krebszentren in Distriktkrankenhäusern an, wodurch die Zugänglichkeit der Krebspflege verbessert wird. Diese Initiativen zielen darauf ab, die Erschwinglichkeit zu verbessern und die onkologische Infrastruktur landesweit zu stärken.

Regulatorische Rahmenbedingungen

In den USA, Die Food and Drug Administration (FDA) reguliert die AML -Behandlungen im Rahmen des Zentrums für Arzneimittelbewertung und -forschung (CDER) und des Center for Biologics Evaluation and Research (CBER).

In EuropaDie European Medicines Agency (EMA) überwacht die Genehmigungen der AML -Behandlungen durch das Komitee für medizinische Produkte für die Verwendung des Menschen (CHMP). Das Prime -Programm der EMA (Priority Medicines) unterstützt die Entwicklung von AML -Medikamenten, die den nicht gefüllten medizinischen Bedürfnissen erfordern.

Wettbewerbslandschaft:

Unternehmen investieren stark in Forschung und Entwicklung, um neue gezielte Therapien und Immuntherapien einzuführen, die die Wirksamkeit der Behandlung verbessern und Nebenwirkungen verringern. Strategische Kooperationen und Partnerschaften mit Biotechnologieunternehmen und Forschungsinstitutionen beschleunigen die Arzneimittelentwicklung und die Ausweitung klinischer Studienpipelines.

Marktteilnehmer priorisieren auch regulatorische Zulassungen und schnelle Bezeichnungen, um die Kommerzialisierung innovativer AML-Behandlungen zu beschleunigen. Darüber hinaus werden Fusionen und Akquisitionen genutzt, um Produktportfolios zu erweitern und die Marktreichweite zu stärken.

Die Einführung von Präzisionsmedizin- und Biomarker-gesteuerten Behandlungsansätzen ist eine weitere Schlüsselstrategie, die die Entwicklung personalisierter Therapien ermöglicht, die auf bestimmte Subtypen der Patienten zugeschnitten sind. Darüber hinaus erweitern Unternehmen ihren geografischen Fußabdruck, indem sie auf Schwellenländern eintreten und Vertriebsnetzwerke verbessern, um die Zugänglichkeit für AML -Behandlungen weltweit zu verbessern.

Im Juli 2023 kündigte Daiichi Sankyo an, dass die US-amerikanische Food and Drug Administration (FDA) Vanflyta (Quizartinib) zur Behandlung erwachsener Patienten mit neu diagnostiziertem FLT3-ITD-positiven akuten myeloischen Leukämie (AML) zugelassen hat. Die Zulassung auf der Grundlage von Quantumfirst -Ergebnissen markiert Vanflyta als erstes und einziger FLT3 -Inhibitor, der in drei Phasen der AML -Behandlung genehmigt wurde, was ein verbessertes Gesamtüberleben in Kombination mit einer Chemotherapie zeigt.

Liste der wichtigsten Unternehmen im akuten Markt für myeloische Leukämie:

Im November 2024, Kura Oncology, Inc. und Kyowa Kirin Co., Ltd. kündigten eine globale strategische Zusammenarbeit zur Entwicklung und Kommerzialisierung von Ziftomenib, einem selektiven oralen Menin -Inhibitor für AML und andere hämatologische Malignitäten. Die Vereinbarung umfasst eine Zahlung von 330 Mio. USD an Kura, wobei bis zu 1,2 Milliarden USD Meilensteinzahlungen in Höhe von bis zu 1,2 Milliarden USD sind. Die Zusammenarbeit zielt darauf ab, Ziftomenib in der AML-Behandlung an vorderster Front, gezielte Therapiekombinationen und Aufrechterhaltung nach der Transplantation voranzutreiben.

Im Oktober 2024, Neogenomics, Inc. kündigte die Einführung von AML Express an, einem Sequenzierungsassay der nächsten Generation, der für eine umfassende und schnelle genetische Profilierung von AML-Patienten entwickelt wurde. Dieser neue Test verbessert sein hämatologisches Portfolio, indem sie die Notwendigkeit einer schnelleren Biomarker -Tests befriedigen und Ärzte ermöglichen, fundiertere Behandlungsentscheidungen zu treffen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für akute myeloische Leukämie -Behandlung im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.