Der Markt umfasst das globale Ökosystem von Technologien und Anwendungen, die energiebasierte Geräte verwenden, um gezielte Gewebe zu entfernen oder zu zerstören. Es deckt eine breite Palette von Lösungen ab, die in mehreren medizinischen Spezialitäten wie Kardiologie, Onkologie, Ophthalmologie, Gynäkologie, Urologie und kosmetischer Chirurgie verwendet werden.

Zu den wichtigsten Modalitäten gehören Hochfrequenz, Laser/Licht, Ultraschall, Kryoablation und aufkommende Technologien. Der Bericht untersucht kritische Antriebsfaktoren, Branchentrends, regionale Entwicklungen und regulatorische Rahmenbedingungen, die das Marktwachstum während des Projektionszeitraums beeinflussen.

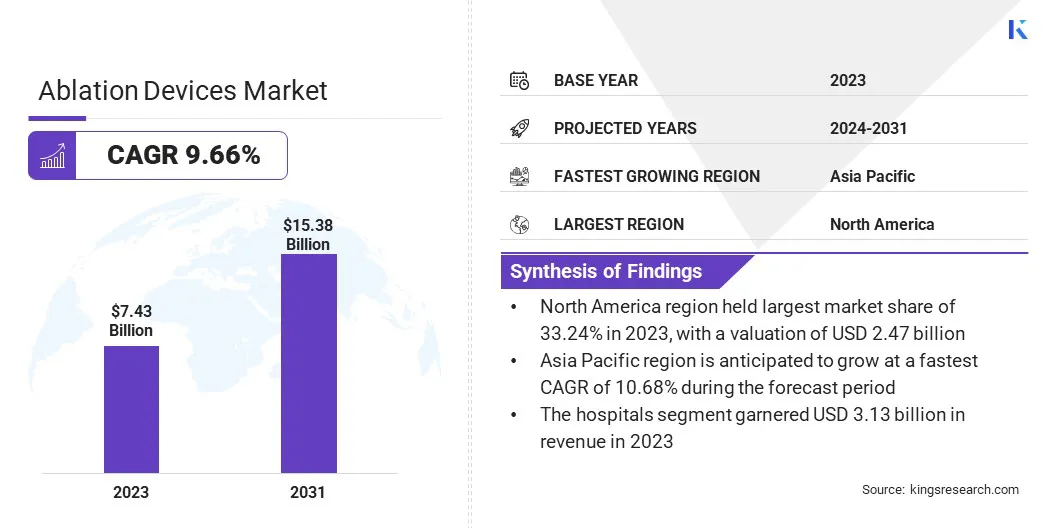

AblationsgerätemarktÜberblick

Die Marktgröße für globale Ablationsgeräte wurde im Jahr 2023 mit 7,43 Milliarden USD bewertet und wird voraussichtlich bis 2031 von 8,07 Mrd. USD im Jahr 2024 auf 15,38 Mrd. USD wachsen, was im Prognosezeitraum einen CAGR von 9,66% aufwies.

Dieses Wachstum wird durch die steigende Prävalenz chronischer Krankheiten wie Herz -Kreislauf -Erkrankungen, Krebs und Arrhythmien angetrieben. Die wachsende alternde Bevölkerung steigert die Nachfrage nach wirksamen Behandlungsoptionen wie Ablationsverfahren. Die technologischen Fortschritte, einschließlich verbesserter Präzision, Echtzeitüberwachung und verbesserter Sicherheitsmerkmale, tragen weiter zum Marktwachstum bei.

Große Unternehmen, die in der Branche der Ablationsgeräte tätig sind, sind Imrizor, Terumo Corporation, Merit Medical Systems, Smith+Nephew, Koninklijke Philips N. V., Medtronic, Angiodynamics, Johnson & Johnson Services, Inc., Lumenis Be Ltd., Biotonik, EDAPS SA, BOSTON SPORSIFICIFORATION CORPORATION, BRYKER, ANRIKUR, ANTMS, ABRICUCUCUR, ANTMS, ABRICUCUCUR, ANRICUCUR, ANTMS, ABRICUR, ANRIK.

Darüber hinaus werden minimalinvasive Verfahren sowohl von Gesundheitsdienstleistern als auch von Patienten aufgrund der schnelleren Erholungszeiten und des verringerten Risikos für Komplikationen zunehmend bevorzugt. Diese Verfahren bieten Vorteile wie kleinere Einschnitte, weniger Gewebeschäden und kürzere Krankenhausaufenthalte.

Im Dezember 2023 absolvierte Pulse Biosciences, Inc. die ersten fünf Verfahren in seiner ersten Machbarkeitsstudie des Investigations-CellFX-Nanosekunden-Puls-Feldablations-Herzkatheters. Die Studie wurde im NA Homolce Hospital in Prag durchgeführt und behandelte Vorhofflimmern Patienten unter Verwendung von 3D -Mapping- und Navigationssystemen, die einen signifikanten Meilenstein bei der Bewertung der Sicherheit und Leistung der nichtthermischen NSPFA -Energie für die Isolierung von Lungenvenen markierten.

Schlüsselhighlights:

Die Marktgröße für Ablationsgeräte wurde im Jahr 2023 bei 7,43 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 9,66% wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 33,24% im Wert von 2,47 Milliarden USD.

Das Segment RadioFrequency Devices erzielte 2023 einen Umsatz von USD 2,03 Milliarden in Höhe von 2,03 Milliarden USD.

Das Kardiologie -Segment wird voraussichtlich bis 2031 USD 3,78 Milliarden USD erreichen.

Das Krankenhäusersegment wird voraussichtlich bis 2031 einen Wert von 6,42 Milliarden USD generieren.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 10,68% wachsen.

Marktfahrer

Steigende Prävalenz chronischer Krankheiten

Die Expansion des globalen Marktes wird durch die steigende Prävalenz chronischer Krankheiten angetrieben. Als Erkrankungen wie Krebs, Herz -Kreislauf -Erkrankungen und Arrhythmien werden weiter verbreitet, es besteht eine wachsende Nachfrage nach wirksamen Behandlungsoptionen.

Ablationsgeräte bieten eine minimal invasive Lösung für die Behandlung dieser Krankheiten und bieten Vorteile wie schnellere Erholungszeiten und niedrigere Komplikationsrisiken im Vergleich zu herkömmlichen Operationen. Dies hat zu einer erhöhten Annahme von Ablationsverfahren geführt, insbesondere zur Behandlung von Herzrhythmien wie Vorhof -Fibrillationen. Die steigende Belastung durch chronische Krankheiten auf der ganzen Welt führt zu der wachsenden Nachfrage nach Ablationsgeräten.

Im Oktober 2024 bestätigten Daten der Zentren für die Kontrolle und Prävention von Krankheiten (CDC), dass Herzerkrankungen in den USA die häufigste Todesursache für Männer, Frauen und fast alle rassistischen und ethnischen Gruppen waren. E durchschnittlich stirbt eine Person alle 33 Sekunden an Herz -Kreislauf -Erkrankungen.

Marktherausforderung

Hohe Kosten für Geräte und Verfahren

Eine große Herausforderung, die den Fortschritt des Marktes für Ablationsgeräte behindert, sind die hohen Kosten sowohl der Geräte als auch der damit verbundenen Verfahren. Die bedeutende Investition für fortschrittliche Technologie macht diese Systeme für Gesundheitseinrichtungen, insbesondere in Schwellenländern, teuer. Diese Kostenbarriere begrenzt die Zugänglichkeit und die Annahme, insbesondere in budgetbeschränkten Regionen.

Um diese Herausforderung anzugehen, können sich Unternehmen auf die Entwicklung kostengünstiger Ablationsgeräte konzentrieren, indem sie die Herstellungsprozesse optimieren, die Materialkosten senken und innovative Technologien einsetzen, die Qualität und Sicherheit aufrechterhalten. Das Anbieten flexibler Preismodelle und Partnerschaften mit Gesundheitsdienstleistern könnte außerdem dazu beitragen, diese Geräte für ein breiteres Spektrum von Einrichtungen und Patienten zugänglicher zu machen.

Markttrend

Minimal invasive Verfahren

Der globale Markt verzeichnet eine erhebliche Verschiebung zu minimalinvasiven Verfahren. Diese Verschiebung wird durch die zahlreichen Vorteile, die diese Verfahren bieten, einschließlich schnellerer Erholungszeiten, reduziertes Komplikationsrisiko und geringeren Gesamtkosten für die Gesundheitsversorgung.

Techniken wie Radiofrequenz und Kryoablation, die kleinere Einschnitte und weniger Gewebeschäden beinhalten, führen zu kürzeren Krankenhausaufenthalten und einer schnelleren Genesung. Infolgedessen entscheiden sich Gesundheitsdienstleister und Patienten zunehmend für diese Behandlungen gegenüber traditionellen Operationen, insbesondere für die Behandlung chronischer Erkrankungen wie Vorhoffibrillationen und Krebs.

Im April 2024 startete Atricure, Inc. die Cryosphere+ Cryoablation-Sonde für postoperative Schmerzbehandlung. Das Gerät, das Teil der Kryoice -Plattform ist, enthält eine neue Isolierungstechnologie, die die Gefrierzeit im Vergleich zum vorherigen Kryosphärenmodell um 25% verkürzt. Es erhielt die FDA 510 (k) -Clearance für periphere und interkostale Nervenablation bei erwachsenen und jugendlichen Patienten.

Ablationsgeräte Marktbericht Snapshot

Segmentierung

Details

Nach Technologie

Radiofrequenzgeräte, Laser-/Lichtablation, Ultraschallgeräte, Kryoablationsgeräte, andere

Durch Anwendung

Kardiologie, Onkologie, Ophthalmologie, Gynäkologie, Urologie, kosmetische Chirurgie, andere

Nach Ende der Verwendung

Krankenhäuser, ambulante chirurgische Zentren

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Technologie (Radiofrequenzgeräte, Laser-/Lichtablation, Ultraschallgeräte, Kryoablationsgeräte und anderen): Das Segment Radiofrequenzgeräte verdiente sich im Jahr 2023 in Höhe von 2,03 Milliarden USD aufgrund der steigenden Nachfrage nach minimalinvasiven Behandlungen und verbesserten Verfahrensergebnissen.

Nach Anwendung (Kardiologie, Onkologie, Augenheilkunde und Gynäkologie): Das Kardiologie -Segment hatte 2023 einen Anteil von 24,47%, was durch die wachsende Prävalenz von Arrhythmien und eine verstärkte Einführung von Ablationstherapien vorangetrieben wurde.

Bei Endverbrauch (Krankenhäuser, ambulante chirurgische Zentren und andere): Das Krankenhäusersegment wird voraussichtlich bis 2031 USD 6,42 Milliarden USD erreichen, die durch hohe Patientenzuflus, fortschrittliche Infrastruktur und qualifizierte Fachkräfte angetrieben werden.

AblationsgerätemarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von North America Ablation Devices lag im Wert von rund 33,24% im Wert von 2,47 Milliarden USD. Diese Dominanz wird durch eine starke Gesundheitsinfrastruktur und eine frühzeitige Einführung fortschrittlicher medizinischer Technologien verstärkt. Eine hohe Prävalenz von Herzerkrankungen und Krebs hat die Nachfrage nach Ablationsverfahren erhöht.

Günstige Erstattungsrichtlinien und erhöhte Ausgaben im Gesundheitswesen haben die regionale Markterweiterung weiter unterstützt. Die FDA -Zulassungen für neuartige Ablationsgeräte haben die klinische Einführung beschleunigt, während das Vorhandensein von wichtigen Marktteilnehmern und die kontinuierliche Produktinnovation die Dominanz der Region verstärkt haben.

Im Dezember 2023 erhielt Medtronic PLC die FDA -Zulassung für das pulsisselekte pulsierte Feldablationssystem, um sowohl paroxysmale als auch anhaltende Vorhofflimmern zu behandeln, wodurch es die erste pulsierte Feldablationstechnologie zur Erhalt der FDA -Genehmigung ist.

Die Industrie der asiatisch -pazifischen Ablationsgeräte ist im Prognosezeitraum auf einer CAGR von 10,68% wachsen. Dieses Wachstum wird durch eine steigende Patientenpopulation und das Bewusstsein für minimal invasive Behandlungen angeheizt. Regierungsinitiativen zur Stärkung der Gesundheitssysteme und zur Verbesserung des Zugangs zu modernen Verfahren tragen erheblich zu dieser Expansion bei.

Schnelle Urbanisierung, wachsender medizinischer Tourismus und die Ausweitung privater Krankenhäuser haben neue Wachstumschancen geschaffen. Länder wie China, Indien und Südkorea verzeichnen aufgrund höherer Investitionen in die Gesundheitsinfrastruktur einen Anstieg der Nachfrage nach Ablationsgeräten.

Regulatorische Rahmenbedingungen

In den USAAblationsgeräte werden von der Food and Drug Administration (FDA) reguliert. Diese Geräte werden nach der Änderung von Medical Device von 1976 klassifiziert, wodurch sie je nach Geräteinklassifizierung einen Prozess zur Benachrichtigung über eine Premarket -Benachrichtigung (510 (k)) oder eine Premarket -Genehmigung (PMA) unterzogen werden müssen. Für die meisten Ablationsgeräte wird der 510 (k) -Verklärungsverfahren befolgt, der zeigt, dass das Gerät einem rechtlich vermarkteten Gerät im Wesentlichen äquivalent entspricht.

In EuropaAblationsgeräte unterliegen der Medical Device Regulation (MDR) 2017/745. Diese Verordnung stellt sicher, dass Geräte die Sicherheits-, Gesundheit und Umweltschutzanforderungen entsprechen, bevor sie vermarktet werden. Die Hersteller müssen eine CE -Marke erhalten, indem sie eine Dokumentation für Geräteleistung, klinische Erkenntnisse und Risikomanagement an eine benachrichtigte Einrichtung zur Bewertung und Inspektion einreichen.

Wettbewerbslandschaft

Der Markt für Ablationsgeräte ist sehr wettbewerbsfähig, wobei wichtige Akteure eine Vielzahl von Strategien anwenden, um ihre Marktpositionen zu stärken und ihren Marktanteil zu erweitern. Eine bedeutende Strategie führender Unternehmen ist Produktinnovation. Viele Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher, minimal invasiver Ablationsgeräte, die eine verbesserte Präzision, reduzierte Erholungszeiten und bessere Patientenergebnisse bieten.

Strategische Partnerschaften und Kooperationen sind ebenfalls ein wesentlicher Schwerpunkt. Unternehmen arbeiten häufig mit Gesundheitsdienstleistern, Forschungsinstitutionen und Technologieunternehmen zusammen, um die Produktentwicklung zu verbessern, klinische Anwendungen zu erweitern und Vertriebsnetze zu verbessern. Diese Partnerschaften ermöglichen es Unternehmen, auf neue Technologien zuzugreifen, Einblicke in aufstrebende Behandlungsmethoden zu gewinnen und neue geografische Märkte zu nutzen.

Im November 2024 kündigte die Boston Scientific Corporation die Übernahme von Cortex, Inc. an, einem privaten Medical Technology Company. Die Akquisition zielt darauf ab, das elektrophysiologische Portfolio von Boston Scientific zu verbessern, indem das Optimap -System von Cortex einbezogen wird, mit dem Auslöser und Treiber von Vorhofflimmern identifiziert werden, wodurch die Behandlung komplexer Fälle verbessert werden.

Liste der wichtigsten Unternehmen auf dem Markt für Ablationsgeräte:

Im März 2025Abbott erhielt die Zulassung von CE -Marke für sein Volt PFA -System zur Behandlung von Vorhofflimmern (AFIB). Das System verbessert die Workflows, indem er Mapping, Tempo und Ablation mit einem einzigen Katheter ermöglicht. Klinische Studien zeigten ihre Wirksamkeit und erreichten die Isolierung von Lungenvenen in 99,1% der Venen mit weniger Energieanwendungen im Vergleich zu anderen PFA -Systemen.

Im Oktober 2024Die Boston Scientific Corporation erhielt die FDA -Genehmigung für den Farawave NAV -Ablationskatheter und die FDA -Freigabe für die Faraview -Software. Diese Fortschritte, die für die Integration mit dem Farapulse -Puls -Feldablationssystem entwickelt wurden, verbessern die Visualisierung während der Herzablationsverfahren und sind mit dem Opal HDX -Kartierungssystem von Boston Scientific vollständig kompatibel.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Ablationsgeräte im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.