Marktgröße, Anteil, Wachstum und Branchenanalyse für 3D-Druckgase, nach Produkt (Argon, Stickstoff, Gasmischungen), nach Technologie (Stereolithographie, Lasersintern, Polyjet-Technologie, andere), nach Anwendung (Design und Herstellung, Gesundheitswesen, Verbraucherprodukte, andere) und regionale Analyse, 2024-2031

Seiten: 180 | Basisjahr: 2023 | Veröffentlichung: März 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt für 3D-Druckgase umfasst die Bereitstellung und Nutzung von Spezialgasen, die für additive Fertigungsprozesse unerlässlich sind. Diese Gase, darunter Inertgase wie Argon, Stickstoff und Helium sowie reaktive Gase wie Sauerstoff, sind entscheidend für die Kontrolle der Atmosphäre während des 3D-Druckprozesses, um optimale Materialeigenschaften und Präzision zu gewährleisten und gleichzeitig Oxidation zu verhindern.

Markt für 3D-DruckgaseÜberblick

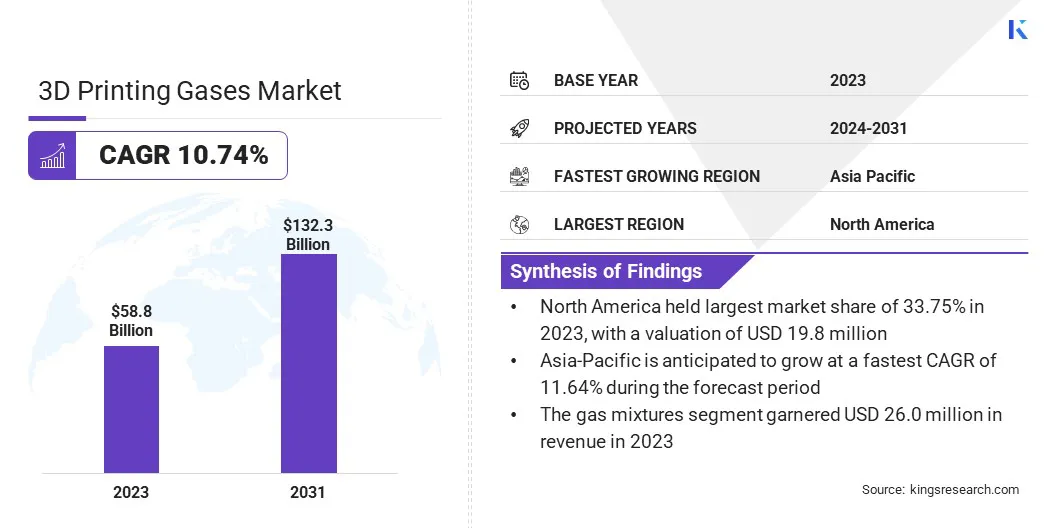

Die globale Marktgröße für 3D-Druckgase wurde im Jahr 2023 auf 58,8 Milliarden US-Dollar geschätzt und wird voraussichtlich von 64,8 Milliarden US-Dollar im Jahr 2024 auf 132,3 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,74 % im Prognosezeitraum entspricht.

Der Markt verzeichnet ein erhebliches Wachstum, das durch Fortschritte bei additiven Fertigungstechnologien, eine zunehmende Akzeptanz in Branchen wie Luft- und Raumfahrt, Automobil, Gesundheitswesen und Elektronik sowie die steigende Nachfrage nach Hochleistungsmaterialien angetrieben wird.

Zu den wichtigsten Unternehmen, die in der globalen 3D-Druckgasebranche tätig sind, gehören Air Liquide, Linde PLC, Air Products and Chemicals, Inc, Messer SE & Co. KGaA, Gaztron, ExOne, Velo3D, TAIYO NIPPON SANSO CORPORATION, Coregas, SOL Group, Airgas, Inc., BASF, EOS GmbH, Materialise und Nikon SLM Solutions AG.

Es wird erwartet, dass die zunehmende Verlagerung hin zu maßgeschneiderten und komplexen Designs in Verbindung mit der Entwicklung neuer Materialien und 3D-Drucktechniken das Marktwachstum weiter vorantreiben wird. Faktoren wie die zunehmende industrielle Automatisierung, der Wandel hin zur digitalen Fertigung und die Ausweitung von 3D-Druckanwendungen in Schwellenländern tragen ebenfalls zur Marktexpansion bei.

Beispielsweise entwickelte ADNOC Gas im Oktober 2024 eine der größten digitalen Bibliotheken kritischer Komponenten der Energiebranche und speichert über 3.500 gescannte Teile, die bei Bedarf mithilfe fortschrittlicher 3D-Drucktechnologie hergestellt werden können.

Wichtigste Highlights

Die globale Marktgröße für 3D-Druckgase belief sich im Jahr 2023 auf 58,8 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 10,74 % wachsen.

Nordamerika hatte im Jahr 2023 einen Anteil von 33,75 % im Wert von 19,8 Mio. USD.

Das Segment Gasmischungen erwirtschaftete im Jahr 2023 einen Umsatz von 26,0 Millionen US-Dollar.

Das Segment Stereolithographie soll bis 2031 einen Wert von 42,0 Millionen US-Dollar erreichen.

Es wird erwartet, dass das Gesundheitssegment im Prognosezeitraum die schnellste CAGR von 10,98 % verzeichnen wird.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,64 % wachsen.

Markttreiber

„Fortschritte in den additiven Fertigungstechnologien“

Fortschritte in der additiven Fertigungstechnologie treiben das Wachstum des Marktes für 3D-Druckgase voran. Techniken wie die additive Metallfertigung, das selektive Laserschmelzen und die direkte Energieabscheidung erfordern eine präzise atmosphärische Kontrolle, um die Integrität und Qualität des Materials sicherzustellen.

Gase wie Argon, Stickstoff und Wasserstoff tragen dazu bei, Oxidation zu verhindern und die Materialfusion zu optimieren, insbesondere in Hochleistungssektoren wie der Luft- und Raumfahrt und dem Gesundheitswesen.

Die Entwicklung fortschrittlicher Drucktechnologien ermöglicht die Verwendung einer breiteren Palette von Materialien, einschließlich fortschrittlicher Legierungen und Verbundwerkstoffe, für deren Verarbeitung häufig spezielle Gasmischungen erforderlich sind.

Marktherausforderung

„Hohe Kosten für Spezialgase“

Eine große Herausforderung, die das Wachstum des Marktes für 3D-Druckgase behindert, sind die hohen Kosten für Spezialgase. Gase wie Argon, Stickstoff und Helium sind für die Aufrechterhaltung kontrollierter Umgebungen während additiver Fertigungsprozesse unerlässlich, insbesondere bei hochpräzisen Anwendungen wie z3D-Druck Metall. Allerdings sind diese Gase oft teuer, insbesondere wenn sie in großen Mengen oder über einen längeren Zeitraum benötigt werden.

Der Bedarf an hochreinen Gasen und spezifischen Gasmischungen erhöht deren Kosten zusätzlich.Diese finanzielle Belastung kann dazu führen, dass der 3D-Druck für kleine und mittlere Unternehmen oder Branchen mit knappen Budgets weniger zugänglich ist, was die weit verbreitete Einführung fortschrittlicher 3D-Drucktechnologien einschränkt.

Dieser Herausforderung kann durch die Optimierung des Gasverbrauchs durch effiziente Gasflusssysteme und die Minimierung des Abfalls zur Kostensenkung begegnet werden. Fortschrittliche Gasmanagementsysteme, die eine präzise Steuerung der Gasmischungen ermöglichen, können dazu beitragen, den Verbrauch und die Gesamtausgaben zu senken.

Darüber hinaus sollten wir nach kostengünstigen Gasen oder Gasmischungen suchen, die die Anwendungsanforderungen erfüllen, ohne dass die Qualität darunter leidet. Hersteller können auch davon profitieren, langfristige Verträge oder Großeinkäufe mit Gaslieferanten auszuhandeln, um bessere Preise zu erzielen.

Markttrend

„Fortschritte in den Gasrecycling-Technologien“

Fortschritte bei Gasrecyclingtechnologien erweisen sich als bedeutender Trend in der 3D-Druckgasbranche, da Unternehmen versuchen, Kosten zu senken und die Umweltverträglichkeit zu verbessern. Diese Technologien erfassen, reinigen und verwenden Gase, die normalerweise während des Druckprozesses verschwendet werden, wieder, was zu Kosteneinsparungen und einem geringeren ökologischen Fußabdruck führt.

Systeme zur Rückgewinnung von Inertgasen wie Stickstoff und Argon, die häufig beim Metall-3D-Druck verwendet werden, können in Fertigungsanlagen integriert werden, um diese Gase kontinuierlich zu zirkulieren und wiederzuverwenden. Fortschritte in der Filtrations- und Reinigungstechnologie stellen sicher, dass recycelte Gase die für bestimmte 3D-Druckanwendungen erforderliche hohe Reinheit beibehalten und so die Druckqualität erhalten.

Nach Produkt (Argon, Stickstoff und Gasmischungen): Das Segment Gasmischungen erwirtschaftete im Jahr 2023 26,0 Millionen US-Dollar aufgrund seiner Fähigkeit, maßgeschneiderte Atmosphären für spezifische 3D-Druckanwendungen bereitzustellen, Materialeigenschaften zu verbessern und die Druckqualität zu verbessern.

Nach Technologie (Stereolithographie, Lasersintern, Poly-Jet-Technologie und andere): Das Stereolithographie-Segment hatte im Jahr 2023 einen Anteil von 31,86 %, was auf seine weit verbreitete Akzeptanz bei der Herstellung hochpräziser, detaillierter Prototypen und Endverbrauchsteile in Branchen wie Luft- und Raumfahrt, Automobil und Gesundheitswesen zurückzuführen ist.

Nach Anwendung (Design und Fertigung, Gesundheitswesen, Konsumgüter und andere): Das Design- und Fertigungssegment wird bis 2031 voraussichtlich 44,9 Millionen US-Dollar erreichen, da die Nachfrage nach maßgeschneiderter, effizienter Produktion und schnellem Prototyping in verschiedenen Branchen steigt.

Markt für 3D-DruckgaseRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der Marktanteil von 3D-Druckgasen in Nordamerika lag im Jahr 2023 bei rund 33,75 %, mit einer Bewertung von 19,8 Millionen US-Dollar. Diese Dominanz wird auf die starke Präsenz wichtiger Akteure, erhebliche Investitionen in Forschung und Entwicklung und die schnelle Einführung von 3D-Drucktechnologien in verschiedenen Sektoren, darunter Luft- und Raumfahrt, Automobil und Gesundheitswesen, zurückgeführt.

Die gut etablierte Produktionsinfrastruktur der Region und der zunehmende Fokus auf Innovation in3D-Druckmaterialienund Prozesse treiben das regionale Marktwachstum weiter voran.

Die 3D-Druckgasindustrie im asiatisch-pazifischen Raum wird im Prognosezeitraum mit einer robusten jährlichen Wachstumsrate von 11,64 % wachsen, unterstützt durch die schnelle Industrialisierung, die zunehmende Einführung additiver Fertigungstechnologien und die steigende Nachfrage nach 3D-gedruckten Produkten in Sektoren wie der Automobilindustrie, der Elektronik und dem Gesundheitswesen.

Die wachsende Produktionsbasis der Region, insbesondere in Ländern wie China, Japan und Südkorea, sowie günstige Regierungsinitiativen zur Förderung von Innovation und digitaler Fertigung sind Schlüsselfaktoren, die zu diesem Wachstum beitragen.

Im September 2024 gab die Taiyo Nippon Sanso Corporation, Teil der Nippon Sanso Holdings Group, die Entwicklung eines neuen 3D-Druckverfahrens bekannt, das ihre proprietäre „Rotary TIG Welding Technology“ und „3DPro® RotoTIG“ nutzt, die speziell für die additive Metallfertigung entwickelt wurden.

Regulatorische Rahmenbedingungen:

In den USA,Die Environmental Protection Agency (EPA) setzt den Resource Conservation and Recovery Act durch, um die Entsorgung, das Recycling und die Verwaltung gefährlicher Abfälle zu regeln und sicherzustellen, dass diese sicher gehandhabt werden und keine Risiken für die Umwelt darstellen.

Die Internationale Organisation für NormungDie Norm (ISO) 9001:2015 stellt sicher, dass Unternehmen, die mit Gasen umgehen, strenge Qualitätsmanagementpraktiken einhalten und so Konsistenz, Sicherheit und kontinuierliche Verbesserung ihrer Prozesse gewährleisten.

Die Food and Drug Administration(FDA) 21 CFR 820-Verordnung gilt für Gase, die in medizinischen Geräten verwendet werden, und verlangt von Herstellern die Einhaltung strenger Qualitätskontrollstandards zur Einhaltung von Gesundheits- und Sicherheitsvorschriften.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für 3D-Druckgase wird durch eine Reihe von Teilnehmern bestimmt, von etablierten Industriegaslieferanten bis hin zu spezialisierten Unternehmen, die maßgeschneiderte Lösungen anbieten, die auf die Bedürfnisse des additiven Fertigungssektors zugeschnitten sind.

Marktteilnehmer legen großen Wert auf die Erweiterung ihres Produktportfolios, die Verbesserung der Leistungsmerkmale von 3D-Druckgasen und die Sicherstellung der Verfügbarkeit hochreiner Gase zur Verbesserung der Druckqualität, Produktionsgeschwindigkeit und Materialeigenschaften.

Im November 2024 kündigte BASF an, in den Ausbau der Produktionskapazitäten für seine X3D®-Technologie zu investieren, eine neue additive Fertigungstechnologie für Katalysatoren mittels 3D-Druck. Die neue Anlage wird sich auf die Produktion von Katalysatoren im industriellen Maßstab konzentrieren und soll 2026 den Betrieb aufnehmen.

Liste der wichtigsten Unternehmen im Markt für 3D-Druckgase:

Im Oktober 2024ADNOC Gas kündigte eine große 3D-Druck-Initiative an und erstellte eine digitale Bibliothek mit über 3.500 kritischen Komponenten für die On-Demand-Fertigung. Durch die Partnerschaft mit Immensa aus den Vereinigten Arabischen Emiraten verkürzt das Projekt die Produktionsvorlaufzeiten um 50 %, reduziert den CO₂-Ausstoß, minimiert Ausfallzeiten und soll bis 2028 50 Millionen US-Dollar einsparen.

Im März 2025,Die EOS GmbH stellte zwei neue Metall-3D-Druckmaterialien vor: NickelAlloy IN718 API, das die API 6ACRA-Standards für Öl- und Gasanwendungen mit hoher Festigkeit und Korrosionsbeständigkeit erfüllt, und Nickel NiCP, ein zu 99 % reines Nickelmaterial, das sich ideal für die Halbleiter- und Chemieindustrie eignet.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für 3D-Druckgase im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.