无线电力传输市场

无线电力传输市场规模、份额、增长和行业分析,按技术(电感耦合、磁共振、电容、射频、红外等)、最终用户(消费电子、汽车、医疗保健、国防等)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖无需使用物理连接器或电线即可将电能从电源传输到电力负载的技术、系统和服务。该市场包括一系列传输方法,例如电感耦合、磁共振、电容、射频 (RF) 和红外。

它服务于多个行业,包括消费电子、汽车、医疗保健、国防等。该报告确定了促进市场扩张的主要因素,并对影响市场增长的竞争格局进行了深入分析。

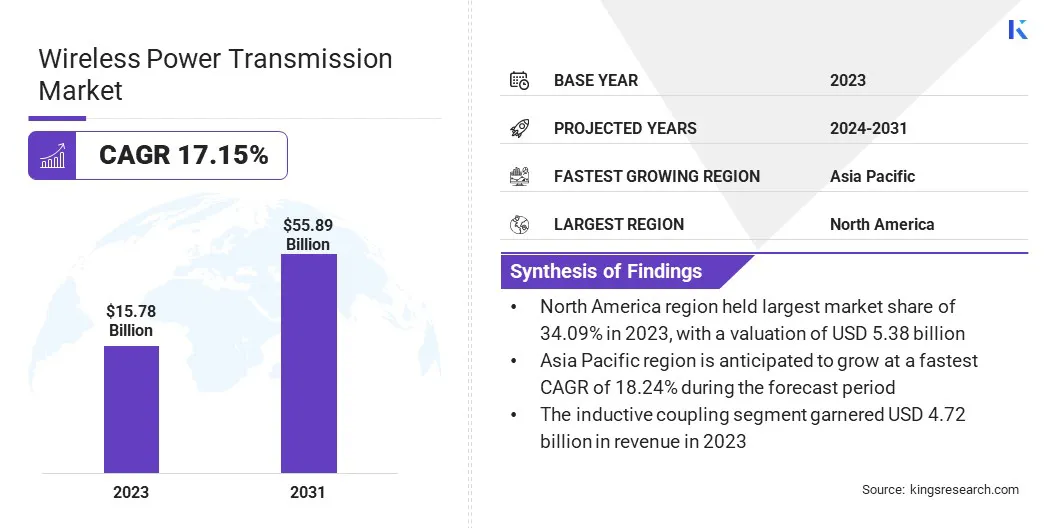

2023年全球无线电力传输市场规模为157.8亿美元,预计将从2024年的184.6亿美元增长到2031年的558.9亿美元,预测期内复合年增长率为17.15%。

这一增长是由联网设备对非接触式充电的需求不断增长推动的。随着智能手机的普及,可穿戴设备和物联网设备,消费者越来越多地寻求方便且无线的充电解决方案。这一趋势正在推动个人电子产品采用无线充电技术,以提高便利性并减少充电端口的磨损。

无线电力传输行业的主要公司有村田制作所、瑞萨电子公司、Ossia Inc.、有方科技有限公司、英特尔公司、高通技术公司、SUNGROW、德州仪器公司、Phihong USA Corp、WiTricity Corporation、Powercast、Resonant Link Medical、Energous Corporation、RTX 和 NXP Semiconductors。

长距离电力传输正在成为全球市场的一个重要增长因素。随着国防、汽车和工业自动化等行业寻求高效的电力传输解决方案,对远距离无线电力传输的需求不断增加。

射频和微波功率束等技术可以实现更远距离的能量传输,为远程传感器、无人机和离网设备提供电力。

市场驱动力

互联设备对非接触式充电的需求不断增长

由于互联设备对非接触式充电的需求不断增长,该市场正在经历增长。这种需求从消费电子产品扩展到各种应用,包括物联网生态系统。这些网络中的传感器和智能设备越来越需要高效、低维护的电源解决方案。

无线充电技术消除了对物理连接器的需求,提高了设备的耐用性并实现了更紧凑的设计。随着各行业不断采用互联技术,对可靠、灵活的无线供电解决方案的需求变得更加重要,从而推动市场增长。

市场挑战

有关电磁暴露的安全问题

无线电力传输市场的一个关键挑战是电磁暴露的安全问题。由于电力是无线传输的,人们担心长期暴露在电磁场 (EMF) 中对健康的潜在影响,尤其是在高功率系统中。这可能会导致监管障碍并降低消费者信心。

为了解决这些问题,市场参与者正在专注于开发更安全、低辐射的无线电力传输技术。他们正在投资创新,例如使用较低频段以及将增强的安全协议集成到设备设计中。这些努力旨在减轻电磁暴露,同时确保最佳的电力传输效率。

此外,一些公司正在与监管机构密切合作,以满足安全标准并提高消费者对无线充电系统的信心。

市场趋势

远距离电力传输

市场见证了远程电力传输解决方案的发展呈上升趋势。公司正在专注于基于微波的系统,以实现长距离有效的能量传输。这些技术减少了对物理连接的依赖,并允许为远程或移动设备供电。

这一趋势正在支持为无人机、远程工业传感器以及在离网或难以到达的区域运行的防御系统供电等应用。它可以在消费者、工业和国防环境中实现一致的非接触式电力传输。

|

分割 |

细节 |

|

按技术 |

电感耦合、磁共振、电容、射频、红外线、其他 |

|

按最终用户 |

消费电子、汽车、医疗保健、国防、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

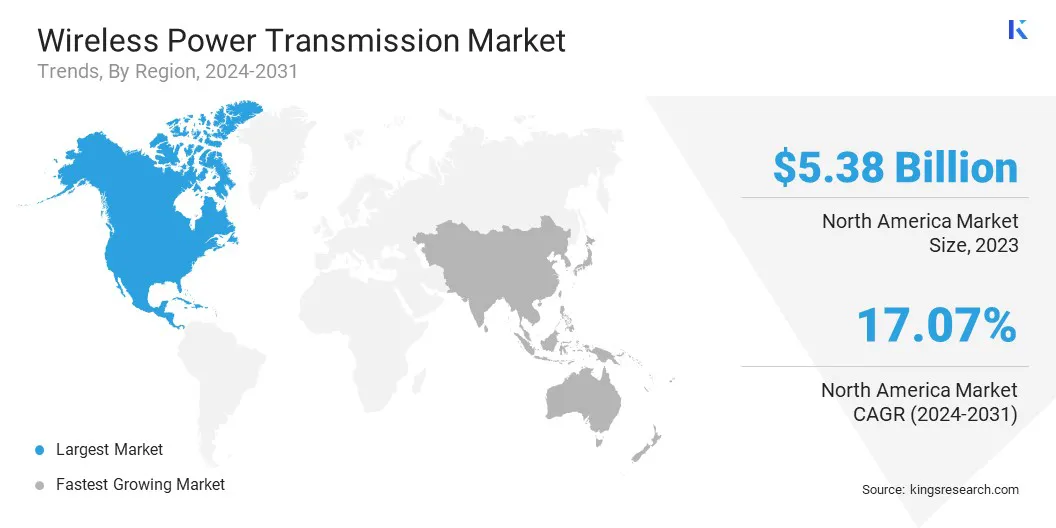

2023年,北美无线电力传输市场份额占全球市场的34.09%左右,估值为53.8亿美元。这种主导地位归因于该地区较早采用先进技术、领先的消费电子产品和汽车制造商的存在以及对研发的持续投资。

无线充电解决方案越来越多地集成到电动汽车以及该地区的智能设备。政府对电动汽车的支持以及医疗保健和国防等领域对非接触式电力输送不断增长的需求也促进了市场的增长。

亚太地区市场预计将在预测期内以 18.24% 的复合年增长率显着增长。这一增长是由快速工业化、智能手机和电动汽车普及率不断提高以及电子制造基地不断扩大所推动的。

消费者对智能设备的需求不断增长,加上政府支持绿色能源和电动汽车基础设施的举措,正在推动该地区的市场增长。

无线电力传输市场的主要参与者正在积极投资研发,以提高传输效率、扩大范围并支持多设备兼容性。我们寻求战略合作伙伴关系和协作,以加速产品开发并集成不同行业(包括汽车和消费电子产品)的无线电源解决方案。

公司正在扩大其产品组合,以满足广泛的用例,从可穿戴设备和智能手机的紧凑型解决方案到电动汽车和工业设备的大容量系统。这种多元化使市场参与者能够保持竞争力并满足不断变化的最终用户需求。

此外,还通过合资、合并和制造设施本地化等方式进行区域扩张,以加强市场占有率并确保更快地向区域市场交付。

近期发展

常见问题