市场定义

无线网络拓扑是指网络中无线节点和通信链接的结构布置。与有线网络相反,该网络依靠物理电缆的连接性,无线拓扑利用无线电波来启用路由器,访问点,传感器和最终用户终端等设备之间的数据交换。

无线拓扑的设计会影响网络的性能,可扩展性,可靠性和能源效率。常见的无线拓扑包括星,网格,树和混合动力。

拓扑的选择取决于该应用程序,从家庭Wi-Fi和企业网络到工业自动化和IoT部署,以及网络大小,设备移动性和覆盖范围要求等因素。

无线网络拓扑市场概述

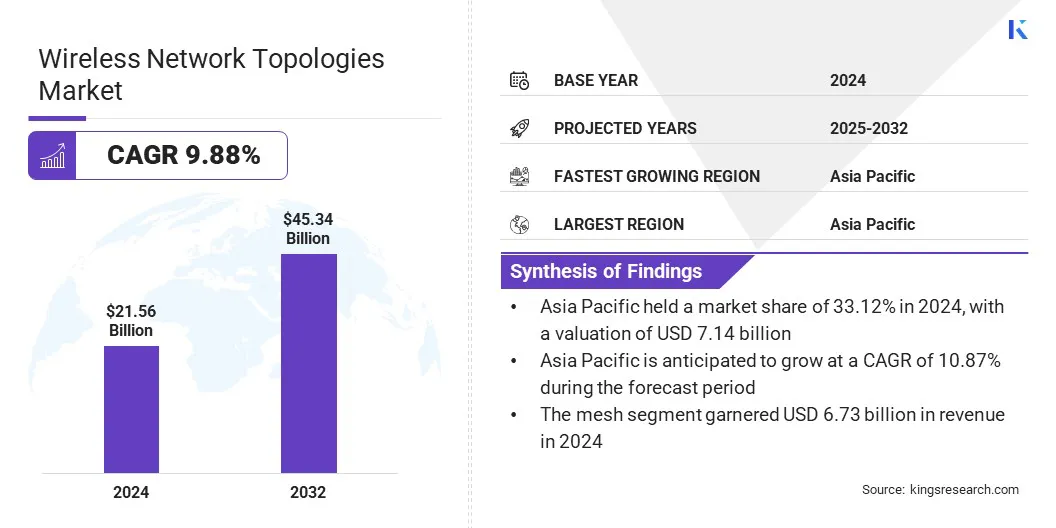

全球无线网络拓扑的市场规模在2024年的价值为215.6亿美元,预计到2025年的234.5亿美元到2032年的453.4亿美元,在预测期内的复合年增长率为9.88%。

由于物联网和智能基础设施的采用不断上升,市场正在扩大,这些基础设施需要灵活,可扩展和节能的连接解决方案。此外,增加工业自动化和AI驱动系统的部署正在推动对健壮,低延迟无线体系结构的需求。

主要市场亮点:

- 2024年,无线网络拓扑行业规模的记录为215.6亿美元。

- 从2025年到2032年,市场预计将以9.88%的复合年增长率增长。

- 北美在2024年的市场份额为28.21%,估值为60.8亿美元。

- 该点对点技术领域在2024年获得了37.1亿美元的收入。

- 到2032年,Wi-Fi细分市场预计将达到159.6亿美元。

- 预计电信部分将见证预测期内最快的9.48%的复合年增长率。

- 预计在预测期内,亚太地区的复合年增长率为10.87%。

在无线网络拓扑市场中运营的主要公司是Cisco Systems,Inc。,Hewlett Packard Enterprise Development LP,ABB,Telefonaktiebolaget LM Ericsson,Motorola Solutions,Inc。,Qualcomm Technologies,Inc。,Inc。,Unicom,Unicom,Unicom,Fimetide,Firetide,Firetide,Firetide,Ins.,Rajant Corporation。 Cambium Networks,Ltd。

政府和市场参与者越来越强调政府和市场参与者的智能,安全和未来的无线基础设施,这是塑造无线网络拓扑市场的关键驱动力。企业越来越多地采用高级无线访问点和统一的许可模型,这些模型可以快速部署智能空间,同时确保强大的安全性和性能。

这些解决方案旨在满足不断上升的连接需求,并支持能够处理新兴工作负载(例如IoT集成和AI驱动的操作)的灵活,可扩展的网络体系结构。

此外,在动态工作场所环境中进行简化管理和保证的需求正在促使组织向无线拓扑过渡,以提高可靠性,较低的延迟和更好的控制,从而加速市场的增长。

- 2024年11月,思科推出了一套智能和安全的无线创新,包括Smart Wi-Fi 7访问点和统一的订阅许可模型。这些解决方案旨在支持开箱即用的智能空间部署,帮助客户应对与连接性,安全性和保证有关的挑战。

市场驱动力

基础设施现代化驱动弹性无线拓扑的采用

快速城市化,加上对智能城市基础设施的投资增加,正在推动对可扩展和弹性的无线网络拓扑的需求。

互联城市生态系统的扩展正在增加对能够支持跨应用程序的实时数据传输的强大通信框架的需求,例如智能交通系统,监视,环境监控和公共安全。

网格和混合拓扑由于其灵活性和在密集环境中保持无缝连通性的能力而获得了偏好。公共和私人利益相关者正在加速高级无线网络的部署,这些网络可提供低延节性能并确保智能城市的基础设施准备就绪。

- 2024年5月,摩托罗拉解决方案与MXP660 TETRA无线电一起引入了Dimetra Connect解决方案,该解决方案旨在支持Land Mobile Radio(LMR)和宽带网络之间的无缝切换。这种进步旨在通过确保不同网络类型的不间断通信来增强前线响应者的连接性。

市场挑战

互操作性挑战使多协议网络部署复杂化

无线网络拓扑市场的一个主要挑战是管理多个通信协议的互操作性,例如Wi-Fi,Zigbee,Lorawan和LTE。

传统基础架构与较新的,特定于协议的设备之间的兼容性不一致会导致性能效率低下,数据丢失和增加网络延迟。这种复杂性需要大量的协调和技术专长,尤其是在大规模部署中。

为了解决这个问题,市场参与者正在开发统一的网络管理平台和支持交叉协议通信的自适应拓扑。他们还在实施标准化的框架和智能网关,以简化各种设备生态系统的集成,确保稳定的性能并降低操作的复杂性。

- 2025年5月,Rajant Corporation推出了LTE Enhance,这是一种工业级设备,将其动力学网络无线网络与LTE功能相结合到一个启用单个边缘功能的平台中。这旨在通过启用专用LTE网络和选择公共LTE运营商之间的无缝集成来支持实时自动化和远程操作。

市场趋势

自我优化的无线拓扑的采用不断上升

塑造市场的关键趋势是向自动化和自我优势网络的转变。市场参与者正在部署智能网络管理系统,以动态适应不断变化的状况,保持性能并减少手动干预。

企业正在优先考虑实时分析,自动化故障检测和预测维护以提高操作效率的优先级工具。 AI和机器学习正在实现这些功能,尤其是在需要低延迟,高可靠性连通性的环境中,例如智能制造,物流中心和关键任务基础设施。

支持自主调整的网络拓扑,例如网格和混合体系结构,由于其灵活性和韧性而获得了吸引力。

无线网络拓扑市场报告快照

|

分割

|

细节

|

|

按类型

|

点对点,网眼,星星,混合动力,其他

|

|

通过技术

|

Wi-Fi,Zigbee,LTE,蓝牙,其他

|

|

通过最终用途行业

|

电信,制造和工业,公用事业和能源,零售和款待,其他

|

|

按地区

|

北美:美国,加拿大,墨西哥

|

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区

|

|

南美洲:巴西,阿根廷,南美其他地区

|

市场细分:

- 按类型(点对点,网格,星星,混合动力车等):网格段在2024年获得了73.8亿美元,因为它具有高可靠性,自我修复功能以及在动态和大型网络环境中的广泛覆盖范围。

- 通过Technology(Wi-Fi,Zigbee,LTE,蓝牙等):Wi-Fi领域在2024年持有34.22%的市场,这是由于其在住宅,商业和工业环境中的广泛采用,并由速度,安全性持续进步以及设备兼容的持续发展所支持。

- 按最终用途行业(电信,制造业和工业,公用事业和能源,零售和酒店等):由于对高速连接的需求不断增长,预计到2032年,电信部门将达到142.4亿美元,到2032年,对5G基础结构的高速连接的需求不断增长,对5G基础结构的扩展以及对无线网络的延伸和无线网络的可靠性提高。

无线网络拓扑市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太地区无线网络拓扑在2024年,全球市场的市场份额为33.12%,估值为71.4亿美元。该地区的市场增长得到了迅速的城市化,数字渗透率的增加以及对智能城市基础设施的大规模政府投资的支持。

中国,印度,日本和韩国等国家正在通过全国5G推出,公共Wi-Fi计划和私人工业网络积极扩展其无线通信能力。该地区的市场增长也是由智能制造,公用事业数字化以及工业物联网应用的扩展的提高驱动的。

- 2024年6月,ASIARF宣布开发Wi-Fi Halow网状技术,这是远程,低功率无线连接的重大进步。这项创新旨在通过在密集的环境中提供扩展的覆盖范围,改善的渗透率以及稳定的性能来增强物联网和工业应用。

在预测期内,北美以10.31%的强大复合年增长率提高了显着增长。增长是由强大的数字基础设施,高级无线技术的早期采用以及对智慧城市计划的强劲投资所驱动的。

该地区受益于主要技术提供商和网络运营商的存在,这些提供商和网络运营商正在积极部署下一代解决方案,例如Wi-Fi 7,私人LTE和基于5G的网状网络,以提高连接性并降低延迟。

此外,增加对远程监控,自动化和实时分析的行业(例如电信,制造业和能源)对可扩展和安全的无线拓扑的需求正在进一步推动该地区的市场增长。

监管框架

- 在美国,联邦通信委员会(FCC)通过为Wi-Fi,Zigbee和其他技术分配未许可的频谱频段来控制无线通信,同时确保遵守干扰和设备认证标准。关键的基础设施应用还必须遵守NIST网络安全框架以及FCC的第15部分无执照设备的规定。

- 在欧盟,无线网络技术在无线电设备指令(RED)下进行调节,以确保安全,电磁兼容性和光谱效率。欧洲电子通信监管机构(BEREC)的机构负责监督网络完整性,而《欧盟网络安全法》加强了工业和公共部门无线部署的数据保护标准。

- 在亚太地区,中国工业和信息技术部(MIIT)和韩国的MSIT监督频率分配和工业无线部署。在采用快速IoT之后,中国在2023年更新了频谱管理法,以支持Wi-Fi 6e和工业网络网络。新加坡和日本等国家采用了国家5G和智能制造策略,优先考虑安全的无线基础设施。

- 在日本,内部事务和通信部(MIC)根据无线电法规定无线网络设备,对工业自动化和公共服务中使用的网格和点对点系统进行了严格的类型批准和互操作性测试。

- 全球,国际电信联盟(ITU)和IEEE为无线网络拓扑提供了统一的标准。全球框架促进了频谱协调,设备互操作性和网络安全最佳实践,这对于跨境无线基础架构和物联网集成至关重要。

竞争格局

无线网络拓扑市场的特征是大量参与者,包括成熟的公司和不断增长的组织。市场上的主要参与者正在追求诸如技术集成,网格体系结构的创新以及跨行业协作之类的策略,以增强网络性能和可扩展性。

公司正在开发拓扑解决方案,以支持高设备密度,实时数据流和低延迟通信。此外,市场参与者正在与物联网平台提供商和工业自动化公司建立战略联盟,以无缝部署和改善互操作性。

- 2025年3月,Wirepas通过部署由18个领先行业合作伙伴的40个异质设备组成的实时网络,展示了其在Embedded World的Wirepas网状技术。该演示强调了Wirepas网眼的成熟度,可扩展性和多供应商互操作性,从而增强了其作为大型工业物联网应用的强大解决方案的潜力。

无线网络拓扑市场的主要公司:

- 思科系统公司

- 惠普Packard Enterprise Development LP

- abb

- Telefonaktiebolaget LM爱立信

- 摩托罗拉Solutions,Inc。

- 高通技术公司

- Unicom

- Fireetide,Inc。

- Rajant Corporation。

- Wirepas Ltd

- telit cinterion

- ceragon

- poxim无线。

- 拉德温

- Cambium Networks,Ltd

最近的事态发展(并购/合作伙伴/协议/新产品发布)

- 2025年2月,Ceragon在世界移动大会(MWC)2025揭开了其下一代产品IP-100E,IP-50GP和Etherhaul 8020FX。这些发布旨在增强Ceragon在其核心和私人网络业务中的全球投资组合,以解决可扩展的,高量化的无限制无线构建的客户需求,以应对不断发展的客户需求。

- 2024年1月,Telit Cinterion引入了一种新的连接解决方案,该解决方案在其ME910G1和ME310G1模块上同时集成了蜂窝和卫星服务。它是与Flolive和Skylo Technologies合作开发的,可以使运输集装箱,农业机械以及货运卡车等移动资产的连续跟踪和监视,无论位置如何,包括沙漠和海洋等遥远和难以触及的环境。

常见问题

在预测期内,无线网络拓扑市场的预期复合年增长率是多少? 预计哪个细分市场将在2032年占有最大的市场份额?

无线网络拓扑市场

无线网络拓扑市场