无线基础设施市场

无线基础设施市场规模、份额、增长和行业分析,按类型展望(宏蜂窝 RAN、小型蜂窝、RRH、DAS、云 RAN、运营商 WiFi、移动核心、回程)以及区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

该市场包括支持无线通信网络所需的硬件、软件和服务。这涉及蜂窝塔、天线、路由器和基站等物理组件,以及蜂窝网络、Wi-Fi、蓝牙和卫星通信等支持无线数据传输的技术。

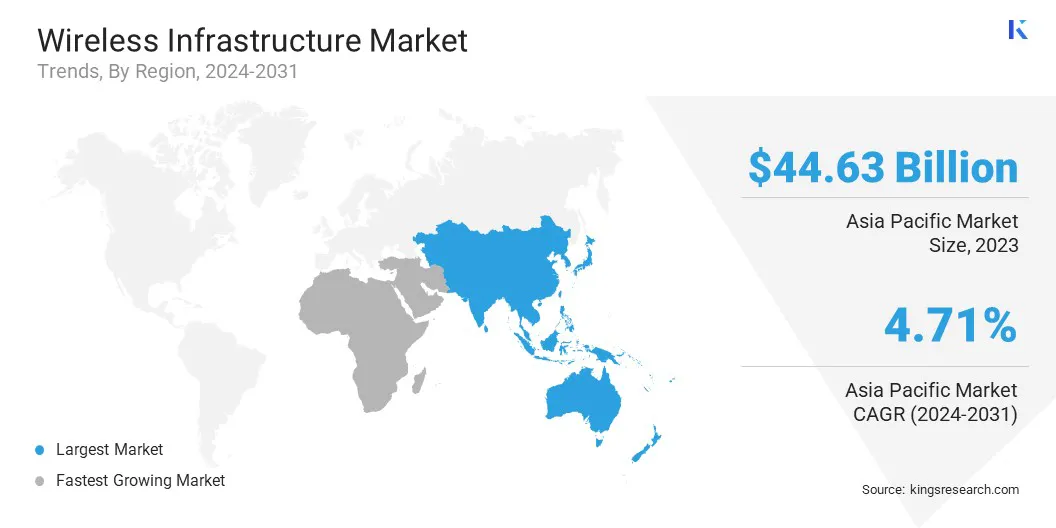

2023年全球无线基础设施市场规模为1247亿美元,预计将从2024年的1289.3亿美元增长到2031年的1720.1亿美元,2024年至2031年复合年增长率为4.20%。

由流媒体服务、物联网设备和云计算对更快、更可靠的网络的需求不断增加,从而推动了市场的增长。

无线基础设施行业的主要运营商有 Belden Inc.、Wireless Infrastructure Group、LS Cable & System Ltd、NEXANS、Prysmian S.p.A、Southwire Company, LLC、Sumitomo Electric Industries, Ltd.、TE Connectivity、珠海汉森科技有限公司、Capgemini、Ciena Corporation、Cisco Systems, Inc.、American Tower Corporation、华为技术有限公司和 NEC Corporation of America。

在 5G 网络全球扩张的推动下,市场正在强劲增长。随着电信运营商和服务提供商推出 5G 技术,对基站、天线、小型基站和光纤网络等先进基础设施组件的需求不断增加。

这种增长为基础设施提供商、设备制造商和服务公司带来了巨大的机遇,同时推动了网络功能的进步。在高速连接和数据驱动应用需求不断增长的推动下,市场有望持续扩张。

市场驱动力

数据流量增加

流媒体服务、物联网设备和云计算推动了对高速数据不断增长的需求,这是无线基础设施市场的主要驱动力。

随着网络流量的增加,电信运营商正在投资先进的基础设施,以支持更高的数据容量和更快的连接。这加速了下一代技术的部署,包括 5G 网络、光纤和大容量无线系统,以实现可靠、高效的数据传输。

市场挑战

频谱稀缺和网络限制

有限的频谱可用性对无线网络扩展构成了重大挑战,限制了支持 5G、物联网和流媒体服务不断增长的数据流量所需的容量。带宽不足会导致拥塞、网络速度降低和覆盖范围限制。

为了解决这个问题,主要参与者正在投资动态频谱共享(DSS)和先进的信号优化技术,以最大限度地利用现有频谱。监管机构正在促进频谱拍卖并重新分配未充分利用的频率,而公司正在探索基于卫星的连接以提高网络容量和效率。

市场趋势

无线基础设施的加速部署

在统包硬件解决方案和评估套件的采用的推动下,市场正在经历更快部署的显着趋势。这些集成平台简化了原型设计并加速了无线系统的部署,特别是在 5G 和 OpenRAN 网络中。此外,它们还简化了开发,缩短了上市时间,并使电信运营商能够更快地扩展其网络。

|

分割 |

细节 |

|

按类型展望 |

宏蜂窝 RAN、小型蜂窝、RRH、DAS、云 RAN、运营商 WiFi、移动核心、回程 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,亚太地区无线基础设施市场份额占全球市场的35.79%左右,估值为446.3亿美元。由于先进技术的快速采用以及对可靠、高速连接的需求不断增长,亚太地区成为市场的主导地区。

亚太地区引领全球 5G 部署,对网络基础设施进行了大量投资,以支持不断增长的数据和数字服务消费。亚太地区各国都致力于扩展其无线网络,特别是在城市地区和服务欠缺的地区,以实现可靠的连接。

北美地区预计在预测期内实现显着增长,复合年增长率高达 4.20%。在技术快速进步和对高速连接的需求不断增长的推动下,北美已成为无线基础设施行业快速增长的地区之一。

该地区的电信公司正在大力投资网络基础设施,以满足不断增长的无线服务需求。 5G网络的持续推出和下一代无线解决方案的开发正在进一步推动该地区的市场。

无线基础设施市场的公司正致力于通过开发先进的光收发器模块、低功耗解决方案和高速通信系统来增强网络功能。

这些创新支持 5G 和 6G 网络的发展,实现更快的数据传输、高效的能源利用和成本效益。科技公司之间的合作正在推动性能优化、基础设施升级并满足不断增长的带宽需求。

最新动态(并购/合作/新产品发布)

常见问题