市场定义

市场是指该行业侧重于基于归纳或谐振的充电系统的开发,生产和部署,该系统使电动汽车(EV)无需物理电缆充电。

该市场包括硬件组件,例如充电垫,电源控制单元和车辆接收器以及相关的软件和基础设施解决方案。

无线电动汽车充电市场概述

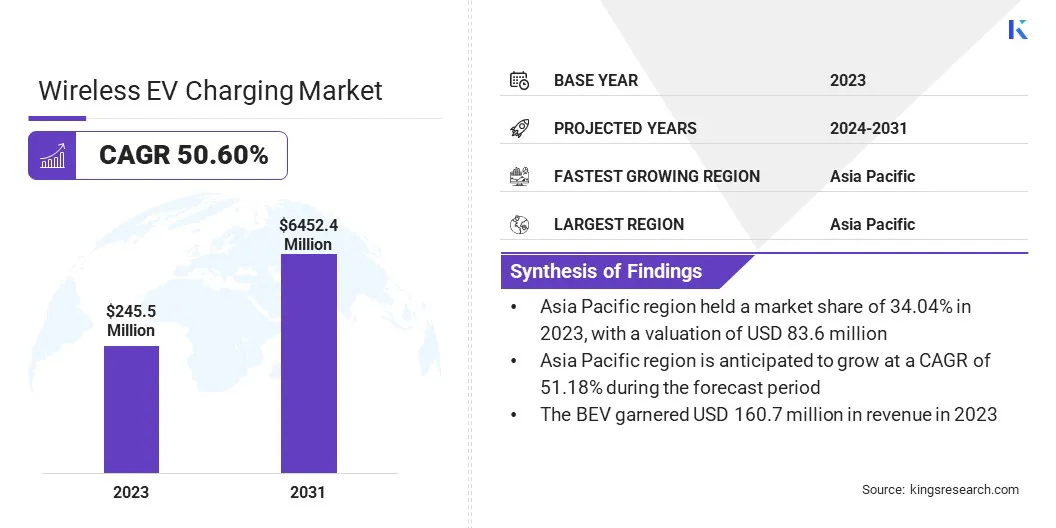

全球无线电动汽车充电市场规模在2023年的价值为2.455亿美元,预计将从2024年的36730万美元增长到2031年的64.524亿美元,在预测期内的复合年增长率为50.60%。

市场是由EV采用的增加,无线电力传输技术的进步以及对智能充电基础设施的不断投资所驱动的。无线充电解决方案消除了对物理连接器的需求,增强用户便利性并减少充电组件的磨损和撕裂。

在无线电动汽车充电行业开展业务的主要公司是Witricity Corporation,Intuctev Inc.,Mitsubishi Corporation,Electreon,Siemens,Toshiba Corporation,Dash Dynamic,Dynamic,Pluceless Power Inc.,Wireless Advance Advanced Overy Electiation,LLC。

主要参与者专注于开发高效的高功率充电系统来支持乘客和商业电动汽车。此外,政府的激励措施和公私合作正在促进城市和公路网络中无线充电站的部署。

无线充电与自动驾驶汽车和智能城市计划的整合进一步加速了市场的增长,将其定位为未来EV生态系统的关键组成部分。

关键亮点:

- 无线电动汽车充电行业规模在2023年价值24550万美元。

- 从2024年到2031年,市场预计将以50.60%的复合年增长率增长。

- 亚太在2023年的市场份额为34.04%,估值为8360万美元。

- 磁共振段在2023年获得了9440万美元的收入。

- 到2031年,动态细分市场预计将达到372430万美元。

- 预计到2031年,BEV细分市场预计将达到43.347亿美元。

- 到2031年,乘用车领域预计将达到3.6959亿美元。

- 2023年,最多50千瓦的细分市场获得了9720万美元的收入。

- 到2031年,该住宅部门预计将达到339780万美元。

- 预计在预测期内,欧洲的市场将以51.18%的复合年增长率增长。

市场驱动力

“电动汽车的采用不断增加”

无线电动汽车充电市场在全球的采用率上升而显着驱动。随着政府和汽车制造商优先考虑可持续性并减少碳排放,电动汽车的采用迅速飙升,需要提高和高效的充电解决方案。

传统的插件充电系统需要物理连接,这可能会繁琐而容易磨损。无线充电提供了一种无缝自动的替代方案,可通过消除手动插件来增强用户的便利性。

随着电动汽车渗透率不断上升,对无线充电解决方案的需求将加速,为关键行业参与者提供长期增长机会。

- 在2023年,根据国际能源机构,将近1400万辆新电动汽车在全球登记,将EV收养到了4000万台。这份35%的同比增长加速了对无线电动汽车收费解决方案的需求,增强了市场扩张和基础设施投资。

市场挑战

“最初的投资和基础设施成本高”

无线电动汽车充电市场的主要挑战是部署无线充电基础设施所需的高初始投资。制造和安装电感充电系统的成本(包括地面充电垫,电源控制单元和车辆接收器)明显高于传统的有线充电解决方案。

此外,将无线充电集成到现有的基础设施中,例如公共停车场,高速公路和住宅区,需要大量的资本支出和技术修改,进一步增加了部署成本。行业参与者和政府可以合作引入旨在降低基础设施成本并加速采用的激励计划,补贴和公私合作伙伴关系。

在不同的车辆制造商和充电网络上无线充电技术的标准化可以通过实现大规模生产来帮助降低成本供应链优化,规模经济。

此外,功率效率,物质创新和系统耐用性方面的技术进步可以降低无线充电基础设施的长期操作和维护成本。

市场趋势

“商业车队运营中无线充电的扩展”

无线电动汽车充电市场的增长趋势是,其在商业车队运营中的采用不断增加,包括电动巴士,出租车,物流车和乘车共享服务。随着企业和市政当局向电气化运输转移以实现可持续性目标并降低运营成本,对高效,自动化和高功率充电解决方案的需求正在上升。

无线充电提供了一种无缝的方法,可以使车队车辆保持动力,而无需插件充电,降低停机时间和提高运营效率的后勤挑战。车队运营商正在探索固定和动态的无线充电解决方案,以优化车辆使用情况。

在公交仓库,出租车支架和送货枢纽中,正在实施固定的无线充电,允许在未经人工干预的情况下进行预定停靠点的车辆充电。同时,正在测试沿电动道路行驶时电动汽车充电的动态无线充电,以扩展范围并消除充电延迟。

- 2024年8月,Actuctev和EO充电与商业电动汽车舰队的高功率无线充电合作,通过在仓库和公交中心进行无缝的自动充电和运输枢纽来简化运营,与商业车队运营中无线收取的无线充电趋势保持一致。

无线电动汽车充电市场报告快照

|

分割

|

细节

|

|

通过充电系统

|

磁共振,电感,电容

|

|

按类型

|

动态,静态

|

|

通过推进

|

Bev,Phev

|

|

乘车

|

乘用车,商用车

|

|

通过权力

|

高达50 kW,51-100 kW,高于100 kW

|

|

通过应用

|

商业,住宅

|

|

按地区

|

北美:美国,加拿大,墨西哥

|

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

|

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

|

|

南美洲:巴西,阿根廷,南美其他地区

|

市场细分:

- 通过充电系统(磁共振,电感,电容性):磁共振段在2023年获得了9440万美元,这是由于其效率更高,传输范围较长,并且能够同时给多辆车充电多个车辆。

- 按类型(动态,静态)类型:动态细分市场在2023年占57.86%的市场份额,因为它在运动中充电了电动汽车的能力,大大减少了范围焦虑并最大程度地减少了用于充电的停机时间。

- 通过推进(BEV,PHEV):由于完全采用了完全采用,BEV细分市场预计到2031年将达到43.747亿美元电动汽车,严格的排放法规以及电池技术的进步。

- 乘车(乘用车,商用车):由于消费者对无线充电启用电动汽车的偏爱,预计到2031年,乘用车领域预计将达到3.6959亿美元,增加了智能房屋收费解决方案,以及自动制造商和汽车制造商和技术提供者之间的合作。

- 通过电力(高达50千瓦,51-100千瓦,高于100 kW):高达50千瓦的细分市场在2023年持有39.57%的市场份额,这是由于其在住宅和商业环境中广泛应用,主要迎来了乘用车和轻便的电动汽车。

- 按应用程序(商业,住宅):由于个人消费者在个人消费者中的采用越来越大,增加了智能家居集成以及对私人无线收费基础设施的投资,预计到2031年将达到33.978亿美元。

无线电动汽车充电市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太在2023年占34.04%的无线电动汽车收费,估值为8,360万美元。主导地位是由快速采用的电动汽车采用,支持电气化的政府倡议以及增加对智能运输基础设施的投资。

中国,日本和韩国等国家处于技术进步的最前沿,将无线充电集成到城市运输系统和商业车队运营中。

该地区受益于强大的汽车制造能力,汽车制造商和充电技术提供商之间的合作伙伴关系以及对配备无线充电功能的高级EV型号的需求不断增长。此外,政府的激励措施,补贴和促进电动汽车采用的政策继续加速市场的增长。

- 2024年9月,重工业部(MHI)启动了PM电子驱动计划,旨在加速采用EV,增强收费基础设施以及促进高级技术,例如无线电动汽车充电,增强印度对可持续性和智能移动解决方案的承诺。

欧洲的市场有望在预测期内以50.63%的重大复合年增长率增长,这是严格的排放法规,EV采用的上升以及雄心勃勃的政府政策促进可持续出行的。

该地区正在登记无线充电基础设施的投资,特别是在德国,英国,法国和荷兰,智能城市倡议和对EV的法规推动采用。汽车制造商和技术公司正在积极合作,以开发标准化的高效无线充电解决方案,进一步推动市场。

监管框架

- 在美国,联邦通信委员会(FCC)调节无线电力传输(WPT)频率,确保遵守运营标准,而能源部(DOE)则进行调节并支持无线电动汽车的创新,资助基础设施发展以及通过战略投资推进市场采用。

- 在欧洲,欧洲委员会(EC)通过制定政策,资助基础设施发展以及确保遵守可持续性和互操作性标准来规范市场。 EC促进了无缝无线充电集成,支持EV采用并推进该地区的智能移动性过渡。

竞争格局

无线电动汽车充电行业的特征是激烈的竞争。领先的市场参与者专注于技术进步,战略合作伙伴关系和扩展计划,以增强其市场业务。主要公司正在投资研发,以提高充电效率,扩展充电范围并开发具有成本效益的解决方案以加速采用。

主要的汽车制造商正在与无线充电技术提供商合作,以将工厂配备的无线充电解决方案集成到即将到来的EV型号中。此外,公共和私营部门的投资正在促进智能城市,高速公路和商业车队仓库中无线充电基础设施的部署。

对专利保护和专有技术的越来越重视,导致努力建立行业标准并获得监管机构批准的参与者之间的竞争加剧。

- 2024年5月,Witricity与国际运输服务公司合作,在长滩港为福特E-Transit Vans推出了无线电动汽车飞行员,提高了车队效率,并展示了商业物流运营中无线充电的可扩展性。

无线电动汽车充电市场中的主要公司清单:

- Witricity Corporation

- Encuctev Inc.

- 三菱公司

- 圈子

- 西门子

- 东芝公司

- 破折号动态

- 插件电源公司

- 无线高级车辆电气化有限责任公司。

- Wipowerone

- Mojo Mobility Inc.

最近的发展(合作伙伴关系)

- 2024年11月Electreon和Xos Inc.与密歇根州合作,在底特律(包括UPS车辆)中部署无线收费基础设施,以供底特律。该计划强调了动态无线充电的日益增长,提高了市场中车队的效率和可持续性。

常见问题

在预测期内,无线电动汽车充电市场的预期复合年增长率是多少? 预计哪个细分市场将在2031年占有最大的市场份额?